Wacker Neuson AG

Seite 20 von 29 Neuester Beitrag: 10.07.25 22:23 | ||||

| Eröffnet am: | 25.06.08 09:57 | von: sebastianms | Anzahl Beiträge: | 708 |

| Neuester Beitrag: | 10.07.25 22:23 | von: LongPosition. | Leser gesamt: | 391.076 |

| Forum: | Börse | Leser heute: | 240 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 17 | 18 | 19 | | 21 | 22 | 23 | ... 29 > | ||||

Fundamental weiterhin STRONG BUY, aber wird vielleicht noch günstiger. Ich halte die Chancen nach oben aber für sehr viel größer und bleibe weiterhin bei meiner - wer hätte es gedacht - Long Position.

Nur meine Meinung.

Optionen

| Boardmail an "LongPosition2022" |

Wertpapier: Wacker Neuson SE |

Normalerweise steht jetzt einem Dividendenrun nicht mehr viel im Wege. Fundamentale Unterbewertung ja bekannt.

Nur meine Meinung.

Optionen

| Boardmail an "LongPosition2022" |

Wertpapier: Wacker Neuson SE |

Optionen

| Boardmail an "LongPosition2022" |

Wertpapier: Wacker Neuson SE |

Optionen

| Boardmail an "stromer2015" |

Wertpapier: Wacker Neuson SE |

Optionen

| Boardmail an "LongPosition2022" |

Wertpapier: Wacker Neuson SE |

Alle in den WACK01-Zug einsteigen, nächste Woche geht die Rallye bis zur Hauptversammlung los!

Nur meine Meinung.

Optionen

| Boardmail an "LongPosition2022" |

Wertpapier: Wacker Neuson SE |

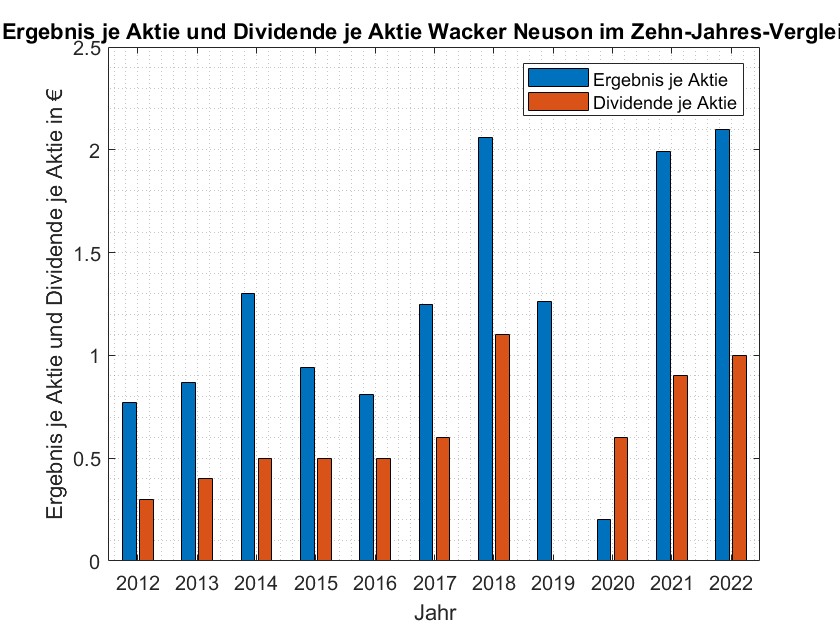

Kennzahlen in Mio. € 2022 2021 Delta

Umsatz 2.252,4 1.866,2 +21% §

EBIT 201,8 193,0 +5%§

EBIT-Marge (in %) 9,0 10,3 -1,3PP

Periodenergebnis 137,8 137,9 0%§

Ergebnis je Aktie in € 2,10 1,99 +6%

Free Cashflow1 1,3 149,1 -99%

1 Vor Berücksichtigung von Abflüssen in Festgeldanlagen in Höhe von 115,0 Mio. Euro im Geschäftsjahr 2021 sowie Zuflüssen in Höhe von 130,0 Mio. Euro im Geschäftsjahr 2022.

Dividendenvorschlag an die Hauptversammlung

Die Wacker Neuson SE setzt auf eine attraktive Aktionärsvergütung mit dem Ziel, die Anteilseigner kontinuierlich und angemessen am Gewinn des Konzerns zu beteiligen. Die Dividendenpolitik der Gesellschaft sieht eine Ausschüttung je Aktie von 40 bis 60 Prozent des Ergebnisses je Aktie vor. Vorstand und Aufsichtsrat werden der am 26. Mai 2023 stattfindenden Hauptversammlung eine Dividendenzahlung von 1,00 Euro (2021: 0,90 Euro) je dividendenberechtigter Aktie vorschlagen.

"Die Umsatzprognose von 1900-2100 Mio. € erscheint mir konservativ, ich rechne mit ca. 2200 Mio. € Umsatz und einem Ergebnis von 2,05 € je Aktie, Dividende 0,90 € bis 1,00 €."

Diese Erwartungen hat Wacker Neuson allesamt übertroffen, und die waren schon über den (traditionell konservativen) Prognosen von 1900-2100 Mio. € Umsatz!

2252,4 Mio. € Umsatz

2,10 € Gewinn

1,00 € Dividende

Einfach nur der Hammer, vor allem freue ich mich über die Dividendensteigerung, zeigt sie doch die weiterhin ambitionierte Ausschüttungspolitik. Das ist eben der Vorteil, wenn man große Hauptaktionäre an Bord hat, die unmittelbar von der Dividende leben.

Der (absolute) Gewinn ist gleich geblieben, auch das ist angesichts der Umstände und des Rekord-Vorjahres (und der Bewertung der Aktie) top.

Außerdem kann man sich auch folgenden Satz mal auf der Zunge zergehen lassen:

"Die außerordentlich hohe Nachfrage seitens unserer Kunden führte zu vollen Auftragsbüchern, aktuell bis weit ins Jahr 2023 hinein und darüber hinaus."(!!!)

Angesichts der Umsatzsteigerung (+21%) reden wir hier mittlerweile von einem Wachstumswert. Ich bin sehr zuversichtlich, dass künftig der Gewinn schön mitskalieren wird, v.a. wenn die Lieferketten weiter abgebaut werden.

Die Herausforderungen bleiben natürlich da, aber die "Jungs" um Dr. Tragl, Bietenbeck, Burkhard und Greschner und natürlich Neunteufel und R. Wacker haben das im Griff.

Mal schauen, was die Aktie heute macht, dazu melde ich mich später nochmal zu Wort.

Natürlich bleibe ich dran, ausführliche Analyse folgt in einigen Tagen - all it takes eben.

Nur meine Meinung, keine Empfehlung zum Kauf oder Verkauf von Finanzinstrumenten.

Optionen

| Boardmail an "LongPosition2022" |

Wertpapier: Wacker Neuson SE |

Die gute Nachricht: Ich wollte so oder so nicht verkaufen. Möge die Rallye jetzt beginnen. Ich könnte mir auch vorstellen, dass ein paar US-Boys heute Nachmittag billig reinwollen - oder es ist einfach der Klassiker "sell on good news". Für mich ist das hier weiter ein Strong Buy.

Was denkt ihr?

Nur meine Meinung.

Optionen

| Boardmail an "LongPosition2022" |

Wertpapier: Wacker Neuson SE |

Langfristig für mich eine sehr attraktive Aktie, es könnte aber noch etwas Zeit brauchen.

Optionen

| Boardmail an "stromer2015" |

Wertpapier: Wacker Neuson SE |

Und S. Augustin von Warburg belässt das Kursziel auf 25 € (immerhin buy). Da kann ich nur sagen "alles ist hin". Es gibt aber auch weitere gute Nachrichten (fundamental, s. Conference Call): Nachfrage ist weiterhin sehr hoch und stagniert jetzt leicht unter dem Spitzen-Niveau von Ende Q3. In Nordamerika (das ich als DEN Wachstumsmarkt für Wacker Neuson in den nächsten Jahren sehe) ist sie wohl weiterhin extrem hoch.

Ich bleibe natürlich an Bord und hoffe, wir sehen bald eine Annäherung an die Analystenbewertung.

Nur meine Meinung.

Optionen

| Boardmail an "LongPosition2022" |

Wertpapier: Wacker Neuson SE |

Vielleicht beginnt jetzt ein Bullenmarkt/Dividendenrun. Übrigens schön zu sehen, dass doch nicht nur stromer2015 und ich hier langfristig drin sind.

Nur meine Meinung.

Optionen

| Boardmail an "LongPosition2022" |

Wertpapier: Wacker Neuson SE |

Nur meine Meinung.

Optionen

| Boardmail an "LongPosition2022" |

Wertpapier: Wacker Neuson SE |

https://www.finanznachrichten.de/...on-eine-aktie-fuer-trader-486.htm

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Wacker Neuson SE |

Die Multiples sind angesichts der Umsatz- und auch Dividendenentwicklung immer noch ein Witz.

Übrigens: Dr. Tragl hat im Conference Call gesagt, die Baumaschinen werden überwiegend im Infrastruktur- und Landschafts-/Gartenbaubereich eingesetzt, NICHT im Häuserbau. Deshalb bin ich zuversichtlich, dass es weiterhin gut weitergeht.

Und der Bonus: Entspannende Lieferketten und voller Durchschlag der Preiserhöhungen könnten den Gewinn wie von mir hier öfter erhofft proportional zum Umsatz skalieren lassen. Und dann geht hier richtig die Post ab...

In #484 hatte ich geschrieben: "Natürlich bleibe ich dran, ausführliche Analyse folgt in einigen Tagen - all it takes eben." Das verzögert sich leider noch etwas, kommt aber bald.

Nur meine Meinung.

Optionen

| Boardmail an "LongPosition2022" |

Wertpapier: Wacker Neuson SE |

Optionen

| Boardmail an "stromer2015" |

Wertpapier: Wacker Neuson SE |

-Ertragslage:

Umsatzerlöse: 2252,4 Mio. € (2021: 1866,2 Mio. €)

Ergebnis 2022: 2,10 € je Aktie (2021: 1,99 €)

EBIT-Marge 2022: 9,0 % (2021: 10,3 %)

Die Ergebnisentwicklung ist sehr positiv zu werten, aber die Steigerung ist auch auf die geringere Anzahl ausstehender Aktien zurückzuführen - das Periodenergebnis ist im Vergleich zu 2021 von 137,9 Mio. € auf 142,6 Mio. € (also um 3,4%) gestiegen, das Ergebnis je Aktie aber um 5,5%. Hier sieht man die Vorteile des 2021 abgeschlossenen Aktienrückkaufprogramms.

Die Umsatzsteigerung (sehr hohe Nachfrage) ist natürlich hervorragend, aber leider konnte das Ergebnis damit nicht schritthalten. Grund ist zum einen ein Sondereffekt in 2021 (s. GB S.31 unten rechts). Zum anderen - und das war das Hauptproblem - konnten die gesteigerten Materialkosten nur verzögert (bestehende Verträge) an die Kunden weitergegeben werden. Die Dividendensteigerung auf 1,00 € je Aktie (Vorjahr 0,90 €) ist sehr erfreulich und angemessen.

--> Hier erhoffe ich in den nächsten Quartalen eine stärkere Ergebnissteigerung durch den vollen Durchschlag der Preiserhöhungen. Insgesamt ist die Entwicklung gerade angesichts der Umstände sehr zufriedenstellend, zumal 2021 bekanntlich ein absolutes Rekordjahr für die Wacker Neuson SE war.

-Nettofinanzschulden, NWC, Cashflow:

Nettofinanzschulden: 234,5 Mio. € (31.12.21: -0,8 Mio. €)

langfristige finanzielle Verbindlichkeiten: 169,5 Mio. € (31.12.21: 295,1 Mio. €)

kurzfristige finanzielle Verbindlichkeiten ggü. Finanzinstituten: 117,9 Mio. € (31.12.21: 138,7 Mio. €)

Zahlungsmittel und -äquivalente: 53,7 Mio. € (31.12.21: 305,5 Mio. €)

In 2022 sind die finanziellen Verbindlichkeiten deutlich reduziert worden, allerdings haben auch die Zahlungsmittel und -äquivalente stark abgenommen. Grund war der hohe NWC-Aufbau:

NWC: 718,9 Mio. € (31.12.21: 497,6 Mio. €)

Vorräte: 678,9 Mio. € (31.12.21: 490,2 Mio. €)

Forderungen LuL: 301,3 Mio. € (31.12.21: 237,9 Mio. €)

--> Die finanzielle Situation ist immer noch sehr gut (Gearing 16,8 %). Durch den starken NWC-Aufbau war der Cashflow belastet, was sich aber in den nächsten Quartalen wieder ändern sollte, zumindest wurde das im Conference Call so angedeutet. Gerade sich entspannende Lieferketten mit effizienterer Produktion könnten hier viel freisetzen. Die Eigenkapitalquote liegt bei sehr soliden 60%.

In einem weiteren Beitrag werde ich noch auf "qualitativere" Erkenntnisse aus dem Geschäftsbericht, nicht so stark orientiert an den Zahlen, eingehen.

Welche Zahlen findet ihr (noch) interessant? Seht ihr irgendetwas ganz anders?

Natürlich kann ich keine Verantwortung für die Richtigkeit jeglicher Zahlen und Aussagen übernehmen.

Nur meine Meinung, keine Empfehlung zum Kauf oder Verkauf von Finanzinstrumenten.

Optionen

| Boardmail an "LongPosition2022" |

Wertpapier: Wacker Neuson SE |

Angehängte Grafik:

eps_und_dividende_wacker_neuson.jpg (verkleinert auf 60%)

eps_und_dividende_wacker_neuson.jpg (verkleinert auf 60%)

Optionen

| Boardmail an "stromer2015" |

Wertpapier: Wacker Neuson SE |

Optionen

| Boardmail an "LongPosition2022" |

Wertpapier: Wacker Neuson SE |

Unterbewertung bleibt natürlich als Kurstreiber vorhanden. Nur meine Meinung.

Optionen

| Boardmail an "LongPosition2022" |

Wertpapier: Wacker Neuson SE |

Optionen

| Boardmail an "stromer2015" |

Wertpapier: Wacker Neuson SE |