Heidelberg Cement

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Heidelberg Materials AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Heidelberg Materials AG |

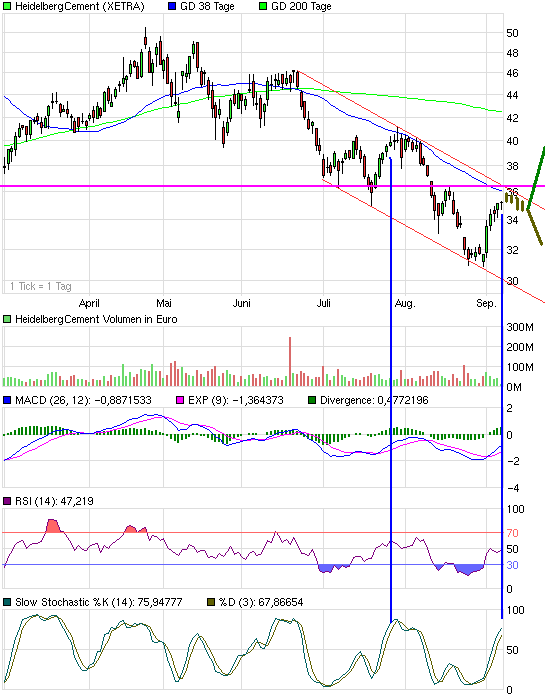

Angehängte Grafik:

chart_halfyear_heidelbergcement.png (verkleinert auf 93%)

chart_halfyear_heidelbergcement.png (verkleinert auf 93%)

Bin gespannt, ob die Aktie trotzdem Stärke zeigen wird. Als Trader würde ich jetzt jedoch short gehen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Heidelberg Materials AG |

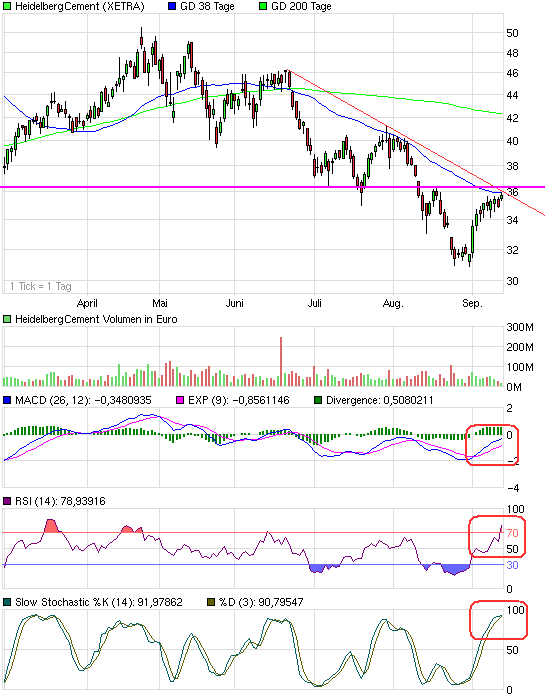

Angehängte Grafik:

chart_halfyear_heidelbergcement.png (verkleinert auf 93%)

chart_halfyear_heidelbergcement.png (verkleinert auf 93%)

Ich sag nur, kaufen über 36,4 €.

Wer auf diese 60 Cents bis dahin nicht verzichten will, soll halt drin bleiben. Die Logik dahinter erschließt sich mir aber nicht, denn auf die 60 Cents sollte man lieber verzichten. Wenn es über 36,4 € geht, dann geht es weit höher. Wenn nicht, kann es weit tiefer gehen. Also kann man aktuell super prozyklisch handeln, sowohl als Bulle als auch als Bär.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Heidelberg Materials AG |

Ob man 60 Cents höher oder tiefer kauft, spielt als antizyklischer Langfristinvestor keine Rolle, aber 4-5 € machen beim Einstiegstiming eine ganze Menge aus.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Heidelberg Materials AG |

Mir ging es um Leute, die aktuell an einen Einstieg denken, und da sag ich lediglich, dass es charttechnisch keinen unsinnigeren Zeitpunkt gibt, als gerade jetzt einzusteigen. Man bekommt die Aktie entweder günstiger oder man kauft prozyklisch über 36,4 €.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Heidelberg Materials AG |

Irgendwie habt ihr wohl beide recht.

Katjuscha, mit fällt immer wieder die nicht lineare Skalierung Deiner Charts auf- wieso keine "normale" Skalierung?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Heidelberg Materials AG |

Egal auf Basis welcher Charts, die Großinvestoren kommen zurück, siehe heutige Meldung bei Ariva. Die diskutierte Marke 36,4 dürfte dann demnächst als Unterstützung dienen.

Welche Dax-Aktien noch Potenzial haben

Die Boston Consulting Group hat ihre Rechenmaschinen angeschmissen und 4 000 Aktien weltweit analysiert. Auch die 30 Dax-Werte wurden auf Herz und Nieren geprüft. Wie Unternehmen Ertrag für Ihre Aktionäre erwirtschaften, welche Aktien Chancen bieten und welche Papiere schon teuer sind, lesen Sie hier.

Aktionäre des Zementherstellers Heidelberger Cement sind Kummer gewohnt. In den vergangenen Jahren mussten sie einige Turbulenzen durchstehen. Die erfolgreiche Sanierung des hochverschuldeten Unternehmens sorgte im vergangenen Jahr allerdings für eine beeindruckenden Zwischenrally, die in der Aufnahme der Aktie in den Dax mündete. Im laufenden Jahr ist das Papier allerdings wieder Schlusslicht im Leitindex. Dennoch ist sie nach wie vor überbewertet. Der Bewertungsaufschlag beträgt 11 Prozent.

Gesamtertrag für Aktionäre (TSR) pro Jahr seit 2005: 4,5 Prozent

Davon aus:

Umsatzwachstum: 9 Prozent

Margensteigerung: -11 Prozent

Dividende: 1 Prozent

Aktienrückkauf/Kapitalerhöhung: -10 Prozent

Schuldenabbau: 0 Prozent

Änderung der Börsenbewertung: 15 Prozent

http://www.handelsblatt.com/finanzen/...nzial-haben;2652373;9#bgStart

also laut buchwert ist sie 57 EUR wert. und der EK anteil ist doch relativ hoch? also was soll das gequatsche von überbewertung...

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Heidelberg Materials AG |

zum Halbjahr

Goodwill = 9,8 Mrd € -> 52,27 € pro Aktie

Eigenkapital = 11,0 Mrd € -> 58,67 € pro Aktie

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Heidelberg Materials AG |

HeidelbergCement erwirbt Mehrheit an drei Zementwerken im Kongo

DJ HeidelbergCement erwirbt Mehrheit an drei Zementwerken im Kongo

HEIDELBERG (Dow Jones)--Der Baustoffhersteller HeidelbergCement weitet sein Afrikageschäft aus. Dazu übernimmt der DAX-Konzern Mehrheitsanteile an drei Zementwerken in der Demokratischen Republik Kongo, wie aus einer am Mittwoch verbreiteten Mitteilung hervorgeht. Verkäufer ist die Forrest Group, die mit jeweils 30% an allen Werken beteiligt bleibt.

HeidelbergCement will die Kapazitäten der Werke von gegenwärtig über 500.000 Jahrestonnen auf mehr als 1,4 Mio Jahrestonnen erhöhen, "um von der stark steigenden Inlandsnachfrage nach Zement zu profitieren". Der Ausbau sei innerhalb von zwei bis drei Jahren vorgesehen, wie ein Unternehmenssprecher sagte. Zum Kaufpreis und zur Investitionssumme machte er keine Angaben. Es handele sich aber um ein attraktives Investment bei dem Marktführer im Kongo.

Im Einzelnen übernimmt HeidelbergCement die Mehrheit am Werk Cimenterie de Lukala (CILU) in der Nähe der Hauptstadt Kinshasa. Hier ist neben Forrest der kongolesische Staat mit 15% beteiligt. Darüber hinaus handelt es sich um die Werke Interlacs im Osten des Landes. Bislang betreibt HeidelbergCement in Afrika zehn Werke in sieben Ländern südlich der Sahara.

Webseite: www.heidelbergcement.com

DJG/rio/jhe

Es wird gebaut wohin man schaut. Ob nun die abgebranden Dörfer in Russland nach der verheerenden Waldbrandkatastrophe gemeint sind die wieder aufgebaut werden müssen oder dass in Aussicht gestellte Konjunkturprogramm in den USA, was ja ein gewaltigen Straßenneubau beinhaltet und vorallen neue Arbeitsplätze schaffen soll oder ob es der Teil des neuen Energiekonzept der deutschen Regierung ist, der ja in absehbarer Zukunft alten Häusen an den Kragen will um neue energieeffizentere Häuser zu bauen. Auch die jüngsten Investitionen in Afrika versprechen sich auszuzahlen, wenn man bedenkt was alleine durch das Wüstenstromprojekt Desertec für enorme Bautätigkeiten notwendig sind und was dieses für die Entwicklung des Kontinents allgemein bedeutet. Ich denke da z.B. an die Schaffung eines gewissen sozialen Aufstiegs der Bevölkerung welche wiederum in der Perspektive in der Lage sein wird sich neue besser Häuser bzw. Wohnugen zu bauen. Überall da in der Welt wird Zement gebraucht und überall da ist Heidelberg-Zement vertreten.

Sicher werden all diese Vorhaben nicht gleich von heute auf morgen politisch durchzusetzen sein, aber dieser Weg ist für ein Investment in die Baustoffindustrie nicht von der Hand zu weisen.

Was haltet Ihr davon?!

Citigroup belässt HeidelbergCement auf 'Buy' - Ziel 51 Euro

Die Citigroup hat HeidelbergCement auf "Buy" mit einem Kursziel von 51,00 Euro belassen. Zwar sei in den USA kein zweiter Konjunkturrückschlag (Double-Dip) zu erwarten, doch dürfte die Konjunkturerholung in dem Land etwas langsamer verlaufen als erwartet, schrieb Analyst Clyde Lewis in einer Branchenstudie vom Freitag. Daher habe er seine Gewinnprognosen je Aktie für den Baustoffproduzenten für 2011 und 2012 um 1,50 respektive 3,20 Prozent gesenkt. Mittelfristig bleibe der Sektor attraktiv bewertet, jedoch mangele es an kurzfristigen Kurstreibern.

AFA0007 2010-09-17/10:42

© 2010 APA-dpa-AFX-Analyser

17.09.2010 10:50

IR senkt Ziel für HeidelbergCement auf 43 Euro - 'Kaufen'

Das Analysehaus Independent Research (IR) hat das Kursziel für HeidelbergCement von 53,00 auf 43,00 Euro gesenkt und die Einstufung auf "Kaufen" belassen. Die Rahmenbedingungen in Nordamerika und Europa blieben schwierig, schrieb Analyst Stefan Röhle in einer Studie vom Freitag. Allerdings sei es sinnvoll, dass der Baustoffkonzern mit der Übernahme von drei Zementwerken seine Position auf dem wachstumsstarken afrikanischen Kontinent weiter ausbaut. Der Experte verwies auf das hohe Umsatzpotenzial, das dort im Zuge des Ausbaus der Infrastruktur zu erwarten sei.

AFA0012 2010-09-17/10:47

© 2010 APA-dpa-AFX-Analyser

Zumindest haben beide für kaufen gestimmt.