Freenet Group - WKN A0Z2ZZ

Ich begrüße es, dass die Geschäftsbereiche, die keine Marge liefern runtergefahren werden. Was bringt Umsatz ohne Gewinn?

Von einer Gewinnwarnung hab ich nichts gelesen. Prognosen bestätigt, auch moderates Wachstum die nächsten 2 Jahre.

Mein Hauptproblem ist vielmehr, dass mein Depot zu telecomlastig ist. Das langfristige Depot muss wieder mehr diversifiziert werden.

Die nächsten Tage kommen ins kurzfristige Depot ein paar Scheinchen, da ich bis Weihnachten bzw. bis zur HV von höheren Kursen ausgehe. Kann man ein paar extra % mitnehmen.

Und das 3. Quartal dürfte wohl auch keine großen Überraschungen bringen.

Schönen Urlaub den Wegfahrenden und dem Rest eine schöne Woche.

Optionen

| Boardmail an "MöpMöp" |

Wertpapier: Freenet AG |

Der hat einfach nur Langeweile. Am besten, man geht erst garnicht auf ihn ein.

Optionen

| Boardmail an "wahnalarm" |

Wertpapier: Freenet AG |

Optionen

| Boardmail an "wahnalarm" |

Wertpapier: Freenet AG |

Optionen

| Boardmail an "wahnalarm" |

Wertpapier: Freenet AG |

Optionen

| Boardmail an "wahnalarm" |

Wertpapier: Freenet AG |

freenet ist und bleibt durchorganisiert und finanziert.

Die Zahlen sind gut. Der Kundenstamm wächst.

Man fährt die Bereiche runter, die quasi nur ein Durchlaufposten im Umsaz waren.

Mit Blick auf 2016, wenn die Anleihe abgelöst wird, dürfte hier noch was gehen.

Das Problem sind hier die kurzfristig agierenden User in diesem Thread,

man merkt wie angespannt jene Leute sind, da sich diese Leute ein ultra kurzes Zeitfenster genommen haben und dann noch mit halsbrecherischen KOs unterwegs sind.

Optionen

| Boardmail an "Hajde" |

Wertpapier: Freenet AG |

Optionen

| Boardmail an "crunch time" |

Wertpapier: Freenet AG |

Optionen

| Boardmail an "crunch time" |

Wertpapier: Freenet AG |

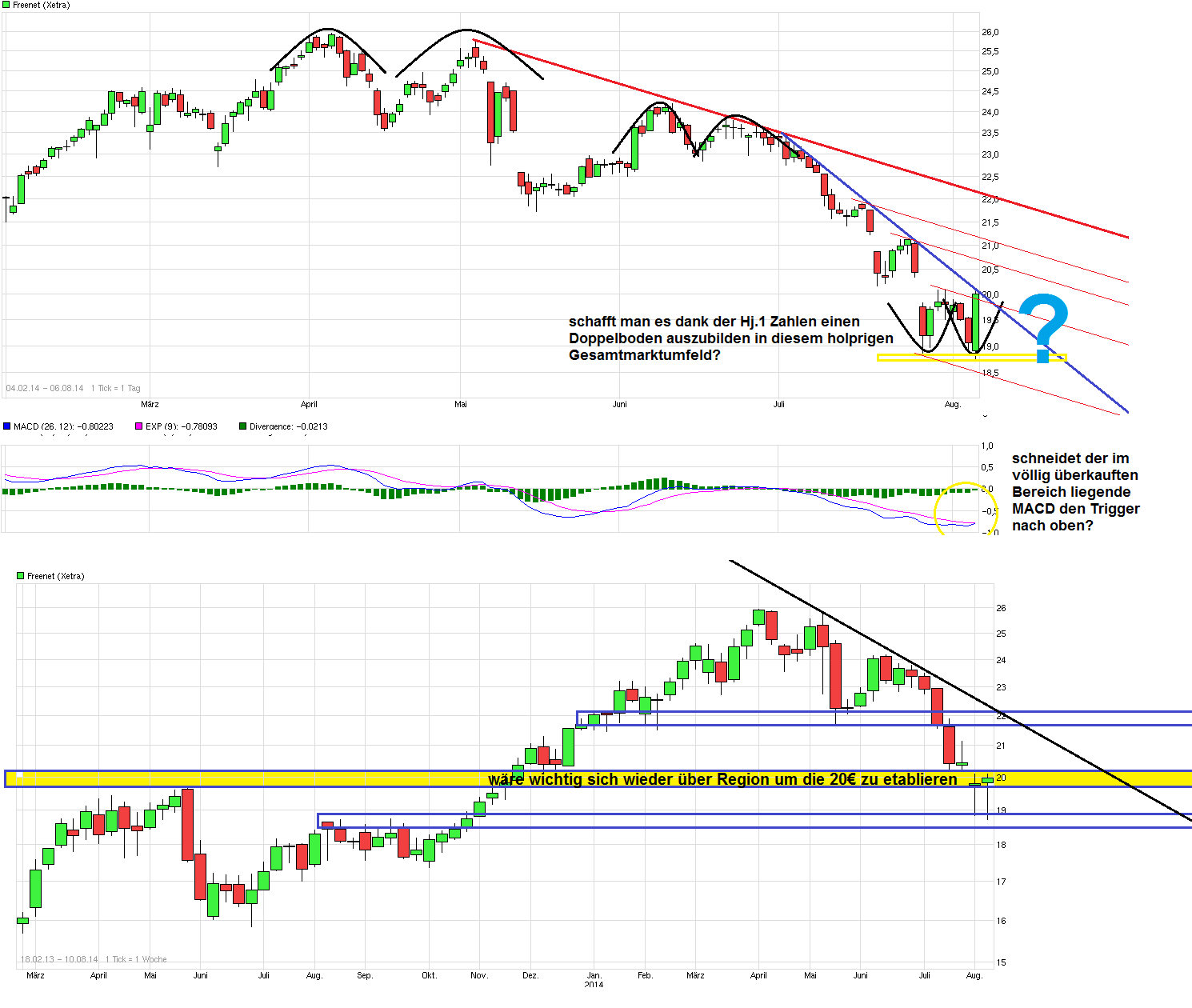

Angehängte Grafik:

chart_free_freenet---.png (verkleinert auf 34%)

chart_free_freenet---.png (verkleinert auf 34%)

Optionen

| Boardmail an "silverfish" |

Wertpapier: Freenet AG |

Optionen

| Boardmail an "crunch time" |

Wertpapier: Freenet AG |

Angehängte Grafik:

chart_free_drillisch.png (verkleinert auf 39%)

chart_free_drillisch.png (verkleinert auf 39%)

Optionen

| Boardmail an "wahnalarm" |

Wertpapier: Freenet AG |

nämlich ..... "Da der existierende Vertrag mit Telefonica bis 2015 verlängert werden muss, kann uns die aktuellste Technik wie zum Beispiel LTE zugänglich gemacht werden.."

Da der Vorstand 2x sagte, dass der Vertrag bis 2025 (und nicht bis 2015) verlängert wird, ist es schon ärgerlich, wenn dieser Sender so einen Fehler übersieht.

Optionen

| Boardmail an "wahnalarm" |

Wertpapier: Freenet AG |

Optionen

| Boardmail an "silverfish" |

Wertpapier: Freenet AG |

Optionen

| Boardmail an "MöpMöp" |

Wertpapier: Freenet AG |

da helfen nicht einmal grundsolide zahlen.

ist nur noch ein haufen schrott,wie die concordia.

Optionen

| Boardmail an "wahnalarm" |

Wertpapier: Freenet AG |

Der Kurs wird m.E. dermaßen künstlich gedrückt, damit auch die letzten die noch die Aktie halten mit Verlust verkaufen.

Augen zu und durch oder nachkaufen.

In 2-3 Monaten scheint wieder die Sonne. Vorallem wenn die Ukraine Krise nachläßt.

Kaum vorzustellen was passiert, wenn die Russen militärisch in der Ostukraine eingreifen.