Intel - ein kurzfristiger Trade?

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: Intel Corp. |

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: Intel Corp. |

Der "Midpoint" von Intels Umsatzerwartung sank von vorher 9,4 Mrd. auf jetzt 8,9 Mrd -um 5,5 %. Ob dies einen Kursabschlag von 25 % rechtfertigt, bezweifle ich, aber die Börse übertreibt ja bekanntlich immer. Die Gewinne dürften wegen der zu erwartenden Rabattschlacht mit AMD noch etwas stärker fallen als die Umsätze. Allerdings wird Intel durch die 65-nm-Technik, die die Ausbeute pro Wafer vergrößert, auch wieder einiges reinholen (d. h. trotz Preisnachlässen nicht in gleichem Maße weniger verdienen).

Bauwi: Wer Intel hat, sollte die weiter halten. Jetzt zu verkaufen wäre Schwachsinn. Wer Intel über Jahre hält, sollte sich durch so eine vermutlich kurze Durststrecke nicht irritieren lassen. Für Langfristanleger dürfte es ein paar Dollars tiefer eine ziemlich gute Einstiegschance geben - wohl auch für Nachkäufe gut geeignet (aber nicht zu früh!).

03.03.2006 16:20

Intel senkt wegen schwacher Nachfrage Umsatzprognose für Q1

SANTA CLARA (Dow Jones) Die Intel Corp, (Nachrichten/Aktienkurs) Santa Clara, hat angesichts einer schwächer als erwarteten Nachfrage ihre Umsatzprognose für das laufende erste Quartal 2006 gesenkt. Intel rechne nun mit einem Umsatz zwischen 8,7 Mrd USD und 9,1 Mrd USD, teilte der US-Chipkonzern am Freitag mit. Zuvor hatte das Unternehmen einen Quartalsumsatz von 9,1 Mrd USD und 9,7 Mrd USD in Aussicht gestellt. Belastend habe sich zudem ein "leichter Verlust" bei den Marktanteilen ausgewirkt. Von dem geringer als erwarteten Umsatz werde auch die Bruttomarge belastet, teilte Intel weiter mit.

DJG/abe/nas

Semiconductors

Picture Darkens at Intel

By TSC Staff

3/3/2006 12:43 PM EST

Intel (INTC:Nasdaq) continues to struggle in its two-front war against weakening personal computer demand and competitor Advanced Micro Devices (AMD:NYSE) .

For the second time in 45 days, the chip giant told Wall Street Friday that its first-quarter sales estimates are too high, sending its stock to a 52-week low. Intel said it expects its top line to range from $8.7 billion to $9.1 billion in the March quarter, below the Thomson First Call consensus for $9.42 billion.

Intel's warning is another blow to investors hoping 2006 would be a watershed year for the company, whose stock has been moribund for half a decade. It will also raise questions about a new and nagging problem at the chipmaker: an inability to estimate reseller inventories.

The stock fell 28 cents, or 1.4%, to $19.98. It went as low as $19.86 earlier.

In announcing fourth-quarter earnings on Jan. 18, Intel predicted that first-quarter revenue would be $9.1 billion to $9.7 billion, below the then-consensus estimate of $10.05 billion. At the time, the company also announced it would stop offering regular midquarter updates, but the pledge didn't keep analysts from issuing several dour forecasts for the chip giant over the last several days.

Intel, which never provides specific earnings guidance, said Friday that its sales issues will crimp profitability.

"The company expects the first-quarter gross margin percentage to be adversely impacted by the change in revenue," Intel said. "Expenses (R&D plus MG&A) are expected to be lower than previously forecast due to lower revenue- and profit-related spending." Intel pegged gross margin at 59% in January, plus or minus a couple of points.

The Thomson First Call consensus earnings estimate is 27 cents a share for the first quarter.

The revenue warning follows growing skepticism on Wall Street about Intel's business prospects. On Wednesday, analysts at J.P. Morgan predicted that shrinking market share at Dell (DELL:Nasdaq) and competitive pressure from AMD would cause Intel to miss its sales forecast.

"We believe Intel's inventory is increasing faster than expected while its largest customer, Dell (19% of calendar 2005 revenue), continues to lose market share," J.P. Morgan said. "As a result, we believe Intel could have almost $800 million of excess inventory in the first quarter, far above the $300 million excess in the fourth quarter of 2005, which adds risk to gross margins."

J.P. Morgan analyst Christopher Danely was similarly skeptical after Intel's January earnings update, saying: "We continue to believe additional downside to estimates is likely due to a continued inventory correction and excess processor capacity in 2006." (J.P. Morgan has been involved in a public offering of debt of equity for Intel within the past 12 months.)

Also on Wednesday, Morgan Stanley revised its estimates for AMD's earnings, lifting projected 2006 EPS to $1.70 from $1.60 as a result of the company's increased penetration in the enterprise server market.

AMD shares were recently up 57 cents, or 1.4%, to $41.90.

Habe es weiter oben schon gepostet, dass ich bei 16 Euro Nachkaufkurse sehe.

Mister Otellini wird's schon richten! Ich ziehe jetzt schon langsam noch mehr Cash aus den anderen Werten ab, um dann für den Intel-Nachlauf gewappnet zu sein!

Naja , warum Google plötzlich auf AMD umsteigt? Müssen die sparen?

![]()

Optionen

| Boardmail an "bauwi" |

Wertpapier: Intel Corp. |

auf einen möglichen schwachen Chipmarkt zurückzuführen, sondern auch

auf AMD (z.B.Googledeal).

Trotzdem verliert AMD heute gewaltig und bei Intel wird alles unter

20 Dollar aufgesaugt (SL`s der Schnäppchenkäufer von letzter Woche die

zum anfänglichen Kurssturtz führten???)

Desweiteren steht die Cebit an (Intel wird da bestimmt nicht nur

Pentium 1 Chips vorführen)und in 14 Tagen ist dreifacher Verfallstermin

(Stichwort Put / Call Halter).

Außerdem hat das Managment anscheinend seit dem letzten Quartal dazugelernt und

mit der heutigen Umsatzwarnung vermutlich eine sehr konserfative Prognose herausgegeben

welche vor negativen Überraschungen schützen sollte.

Mein Fazit daraus 20 Dollar scheint ein guter Boden zu sein wenn kein (Chip)Bearmarkt bevorsteht (dann aber AMD Puts).

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: Intel Corp. |

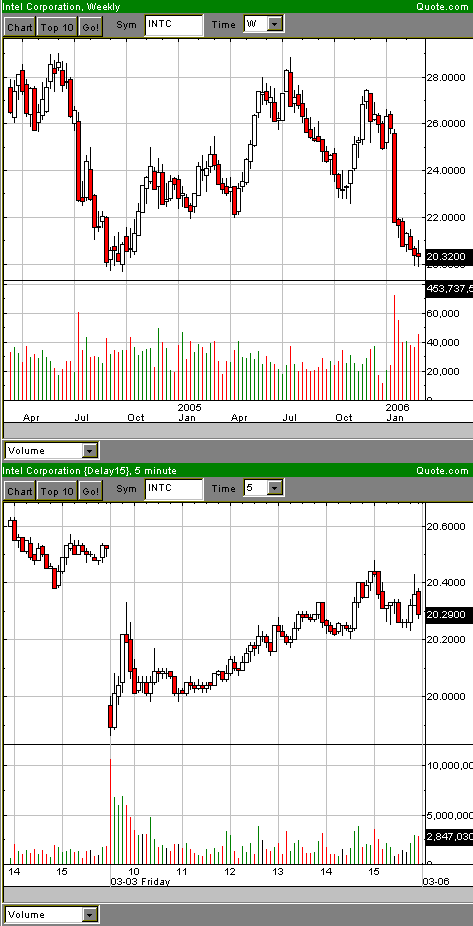

Angehängte Grafik:

intel5min.bmp

intel5min.bmp

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: Intel Corp. |

Dass AMD auf die Intelwarnung hin zunächst 0,5 % stieg und dann 5 % abstürzte, zeigt: Der gesamte PC-Markt schwächelt (siehe auch die schwachen Dell-Zahlen). Intels erwarteter Umsatzrückgang um 5,5 % kann nicht allein auf AMD-"Kannibalismus" zurückgeführt werden: Intel hat 80 % des Prozessorsmarktes, AMD 20 %. Wenn Intel um 5,5 % weniger Umsatz erwartet, müsste der von AMD - falls dies der alleinige Auslöser wäre - um das Vierfache (im umgekehrten Verhältnis der Marktanteile) zulegen, also um rund 22 %. Das geben die AMD-Prognosen aber nicht her. Folglich fiel AMD, als sich die Erkenntnis einer SEKTOR-Schwäche durchsetzte, ebenfalls.

Wie es weitergeht, hängt auch von den Zahlen ab, die Texas Instruments am Montag präsentiert. Der Chip-Sektor (SOX) ist bislang ingesamt sehr viel stärker als der PC-Sektor. Insbesondere Intel und Dell sind angeschlagen. Charttechnisch stark ist z. B. RFMD.

In der Grafik sieht man die starke Unterstützung, die seit Juni 2003 gilt.

Würde die Unterstützung durchbrochen, wäre mit weiteren Kursverlusten bis

etwa 17...18 USD zu rechnen.

Hier zwei konträre Analystenstimmen:

"Wir glauben weiterhin, dass wir eine der größten Veränderungen der Wettbe-

werbsdynamik in der Halbleiterbranche seit mehr als zehn Jahren beobachten',

schrieb Prudential-Analyst Mark Lipacis ('Underweight'). Er senkte sein Kurs-

ziel für die Aktie von 17 auf 15 Dollar. Intel müsse seinen Fahrplan zur Einfüh-

rung neuer Produkte und seine Kostenstruktur komplett überarbeiten, um

angesichts der durchschlagenden Technologie des Konkurrenten AMD wettbe-

werbsfähig zu bleiben.

Lipacis riet davon ab, die Aktie nun aus Bewertungsgründen zu kaufen. 'Wir

gehen davon aus, dass dieser Prozess mindestens 12 bis 24 Monate dauern

wird', schrieb Lipacis. In der nächsten Zeit sei mit weiteren Kursverlusten

und Prognosesenkungen zu rechnen."

Im Gegesatz dazu T. Crabtree (lustiger Name):

"Portfolio-Manager Toby Crabtree von Leeb Capital Management, der seine Intel-Aktienbestände in den letzten Monaten aufgestockt hat, geht dagegen

davon aus, dass das Unternehmen die Oberhand behalten wird. 'Letztlich wird

die Stärke in der Fertigung Intel ermöglichen, der Branche die Preise vorzu-

geben und AMD unter Druck zu setzen.' Er stehe weiter zu der Aktie."

Fazit:

Wer auch immer Recht behalten wird: jetzt wird das Geschehen erst mal von

der Charttechnik diktiert. Sie entscheidet darüber, ob es weiter abwärts geht,

oder ob Erholung angesagt ist. Mein Tip: die Unterstützung hält.

Angehängte Grafik:

Intel030306-3Y.gif

Intel030306-3Y.gif

thx

![]()

greetz nuessa

Optionen

| Boardmail an "nuessa" |

Wertpapier: Intel Corp. |

INTEL ist die weltweite Nr. 1 bei PC-Pozessoren, AMD die Nummer 2.

Verteilung: ca. 18,2 : 81,8.

Mal hat INTEL, mal AMD die Nase vorn. Auf einzelne Prozis einzugehen, lohnt

m.M. nach nicht. AMD ist in jedem Fall der billigere Anbieter, und bietet zudem Prozessoren an, die für die allermeisten Anwendungen ausreichend sind. INTEL

wird gerne von gewerblichen Nutzern genommen; dort sind die Prozessoren

häufig State-of-the-Art. Der Mehrpreis spielt dort oft nicht die entscheidende

Rolle.

Beider Problem ist im Moment der weltweite Investitionsstau. Nach Meinung

Hans A. (Bernie) Berneckers dürfte er sich schon bald auflösen. Dann gibt es

einen enormen Nachfrageschub.

Insgesamt sind die Zeiten des Goldrausches auch hier -wie in vielen anderen

Bereichen (Internet, Telekom) vorbei, und es ist der Alltag eingekehrt.

Trotzdem: wir haben es hier mit zwei Big Playern zu tun, die wohl immer gutes

Geld verdienen werden. INTEL kommt übrigens von 35 USD und hat sich damit

schon fast halbiert.

![]()

greetz nuessa

Optionen

| Boardmail an "nuessa" |

Wertpapier: Intel Corp. |

hier noch 2-3mal hin und her springt oder doch bis 17-18 fällt.

Bei den zu erwartenden Downgrades nächste Woche und der Kursreaktion darauf wird sich zeigen ob der Boden halt.

Was die Gewinnwarnung (Freitagmorgen was für eine Zeit) betrifft könnte Intel den

AMD/Googledeal vom Vortag genutzt haben um die Erwartungen jetzt erst recht zu dämpfen und

bei den Quartalszahlen positiv zu überraschen (Gegenteil vom letzten Quartal positves Midquarterupdate schlechte Q.-zahlen).

Alles reine Spekulation wie immer an der Börse ( GS0H2U ist auf meiner Watchlist).

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: Intel Corp. |

Lese hier im Thread sehr gerne nach, weiter so. An alle ein fettes Grün

Gruß DB

Optionen

| Boardmail an "nordex" |

Wertpapier: Intel Corp. |

auf FOCUS Online Interessantes zu INTELs Misere geblogt; er hat eindeutig

AMD als Wadlbeißer und Totengräber von INTEL ausgemacht und warnt vor

weiterem Verfall:

"Sorge um Intel

Das lästige Wadenbeißen des Chipherstellers Advanced Micro Devices macht

sich bezahlt. Intel kann den leidigen Konkurrenten nicht abschütteln. Der

große Bruder gerät ins Wanken und muss das Umsatzziel um eine halbe

Milliarde Dollar abrasieren. Schuld daran sei die überraschend schwache

Nachfrage, heißt es verlegen. Doch in Wahrheit trägt der kleine Knirps AMD

einen Großteil der Verantwortung.

Wie ein Piranha zwackt man Marktanteile ab. Langsam aber sicher. Viele

Großkunden wie Hewlett-Packard, Lenovo, Sun Micro und Fujitsu setzen

verstärkt auf die Chips von AMD, erklärt Morgan Stanley. Auch die von

Google erworbenen Server werden erstmals auf AMDs Opteron-Chip basieren.

Stolze 200 000 Server halten die Suchmaschine auf Trab. Mal abgesehen von

diesem erfreulichen Nachfrageumfeld wird auch ein wachsender Umsatzanteil

mit hochwertigeren Chips erzielt. Die Ertragslage dürfte somit im ersten

Quartal überraschend rosig ausfallen.

Das ist peinlich für Intel und einer der Gründe für die miese Kursperformance.

Während Intel in den letzten drei Monaten fast 30 Prozent verloren hat,

kletterte der Kurs von AMD um über 40 Prozent. Erschwerend kommt hinzu,

dass gleichzeitig das Wachstum bei Dell an Schwung verliert. Immerhin einer

der Großkunden des Hauses Intel. Liegt J.P. Morgan richtig, müssen die Gewinn-

ziele für dieses und nächstes Jahr um 10 Prozent gesenkt werden. Noch seien

die Erwartungen an der Wall Street zu rosig."

Sicher ist: Intel wird sich nicht kampflos geschlagen geben, und das wird auch für AMD sinkende Gewinne zur Folge haben. Der Druck, den Intel und AMD aufeinander ausüben werden, wird mörderisch sein und beiden Firmen schaden. Letztlich sollte man zurzeit keine der beiden Aktien kaufen. Ich glaube kaum, dass AMD in den jetzigen schwindeligen Höhen (um 40 USD) verharren kann (2002 stand die Aktie noch bei 3,50 USD!), wenn AMD wieder rote Zahlen schreiben wird - was durch zu erwartende Intel-Preissenkungen fast vorprogrammiert ist.

Im Endeffekt könnte AMD von 40 auf 20 Dollar fallen, während Intel von jetzt 20 auf 15 nachgeben könnte.

fundiert. So eine Unterstützung bricht nicht mir-nichts-Dir nichts. Es ist

daher mitnichten nur Spekulation, wenn man eine hohe Wahrscheinlichkeit

für den Bestand der Unterstützung annimmt.

Man darf auch nicht vergessen, daß INTEL von 35,-USD kommt, also bereits

um 43% (!) korrigiert hat. Das aktuelle KGV 07e liegt bei unter 14, was für

einen Weltmarktführer (rund 82% aller PC-Prozessoren) nicht viel ist.

Umgekehrt AMD: deren Kurs hat sich in den letzten 3 Jahren versiebenfacht

und liegt beim KGV vergleichsweise hoch; bewertungsmäßig sind die beiden

Werte deshalb nicht miteinander vergleichbar.

Was für BEIDE spricht, ist die Tatsache, daß es zu beiden derzeit keine Alter-

native gibt, daß sie den Weltmarkt untereinander aufteilen können. Das ver-

spricht -im Gegensatz zu anderen Branchen, wo Plagiate die Show verderben-

auch in Zukunft glänzende Gewinne.

Intel's Chance to Strut Its Stuff

By William Gabrielski

3/6/2006 3:09 PM EST

www.thestreet.com

Intel's spring developer forum is likely to catch more news coverage than usual following last week's negative earnings preannouncement.

Investors are hoping that the forum, which runs from Tuesday to Thursday in San Francisco, will make clear what the troubled semiconductor giant is doing on the research and development front to combat Advanced Micro Devices, which of late has been beating Intel on price, speed and energy efficiency with its server chips.

A scan of the blogs and Wall Street research shows that expectations are that Intel will focus on improving speed and energy efficiency, which makes sense because these two metrics are what led Google (GOOG:Nasdaq) to choose servers with AMD chips. The metrics are also why server companies like Rackable Systems (RACK:Nasdaq) that use low-power consumption as a selling point use AMD chips.

According to research firm JMP Securities, Intel will announce an aggressive rollout schedule for low-power consumption chips for desktops, notebooks and servers. Its next-generation chips, expected to come to market in the third quarter, will have a 64-bit, dual-core architecture that should deliver enhanced performance and power management. JMP believes the company will use its new product launches later this year to solidify its No. 1 position in notebooks and stop some of the bleeding on the server side.

However, analyst Suji De Silva at Cathay Financial noted in a recent research report that he remains cautious on Intel in the near term, regardless of the pending releases, because Intel needs to regain its competitive momentum. Even if the company does regain sales-volume momentum, it may have to do so at the expense of pricing, so De Silva is modeling for muted operating leverage and gross margin declines.

Intel's failure to innovate isn't for lack of trying. On an absolute dollar basis, Intel has outspent AMD by $17.7 billion over the past five years, though AMD's R&D spending is up a total of 75% over that period vs. 35% growth at Intel.

The technology consumer has become much savvier as prices for desktops and notebooks have come down in recent years. A lot of what drove Intel's strength early this decade and in the 1990s was the ignorance of first-time computer buyers who believed "Intel Inside" meant the gold standard for PC processors.

Intel's not dead yet, but this week's product announcements need to show the company is living true to former CEO Andy Grove's maxim: Only the paranoid survive.

Angehängte Grafik:

bonne_chance.gif

bonne_chance.gif

Mein Bauchgefühl ist, dass das Börsenjahr 2005 einen ähnlichen Verlauf nehmen wird wie das Jahr 2000. Und in vier Tagen ist der 11. März - das damalige Hoch. Falls die Indizes um 20 % nach unten korrigieren, wird Intel mindestens noch 10 % verlieren - d. h. "relative Outperformance", aber dennoch weitere Kursverluste.

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: Intel Corp. |