Morphosys: Substanz beginnt sich durchzusetzen

Was mir auffällt ist, selbst von den Analysten werden hier ungenaue Daten publiziert. Die LBBW schreibt z.B. "die Prognose für 2008 sehe einen Umsatz zw. 73 u. 77 Mio EUR und ein EBIT zw. 7 und 11 Mio.EUR vor"!!

Kann man es da einem Anleger, der bisher nicht in MOR investiert ist, verdenken, wenn

der sich denkt, aha die haben also 2007 4,5 Mio an Beraterkosten für die Nov.-Koop. bezahlt und schließen nun das Jahr mit 7 Mio. EUR ab.

Nächstes Jahr wollen sie also auch mit 7-11 oder 9-11 abschließen, ohne Sonderbelastung von 4,5 Mio. EUR. Wo ist da die großartige Steigerung wird er sich fragen.

Ich weiß, es gab noch eine Steuerrückzahlung von 2,3 Mio. Wäre diese 9 nicht vor der 11, würde der von MOR prognostizierte "kräftige Gewinnanstieg" völlig anders rüberkommen

Selbst wenn in 2008 bis zu 13 Mio. EUR an Investitionen für die Technologie- und Produktentwickung vorgesehen sind, müssten doch mehr als 11 Mio. übrig bleiben.

Das verstehe ich nicht ganz. Denn zu den Novartiszahlungen in Höhe von 40 Mio. EUR, kommen doch noch die erfolgsabhängigen Zahlungen, wie Technologielizenzgebühren und entsprechende Meilensteinzahlungen, die sich ja auch noch erheblich durch die 1-2 Klinikgänge erhöhen würden.

Meines Erachtens kommt hier wieder deutlich die Überängstlichkeit von Lemus zum tragen. Ich bleibe dabei, die 9 vor der 11 hätte man sich sparen können.

Man stelle sich vor, man hätte die Prognose zu den Klinikgängen (aus meiner Sicht der einzige Kritikpunkt) auf 3-4 festgelegt und es wären dann nur 2-3 geworden, dann wäre das Geschrei in den Foren wieder groß gewesen.

Im letzten Februar hat man für 2007 ein Ebit von 7-10 Mio angekündigt. Es wurden trotz 4,5 Mio bertaungskosten, die man damals nicht ahnen konnte, ein Ebit von 7 Mio €. Den Umsatz hat man auch überboten. Überschuss sowieso. Milestones und Präklinik, alles besser als Anfang 2007 erwartet.

Ich versteh deshalb die unglaublich große Kritik in den Foren nicht. Soll doch mal jemand nen Vorschlag machen, wie Morphosys sich präsentieren sollte, ohne zu 100% sicher keine Kritik dafür zu ernten. Ich bin echt gespannt. Wollen wir wetten, ich könnte wenn ich wollte, zu jeder Aussage des Vorstand, etwas negatives finden?!

Heute fällt der Kurs doch letztlich nur aus 2 Gründen. Erstens den 1-2 Klinikgängen, die für 2008 angekündigt sind, und zweitens aufgrund des Ebits, das unter den Erwratungen mancher Anleger liegt. Und beide Dinge sind aber differnziet zu sehen.

1. 1-2 Klinikgänge mögen unter den Erwartungen liegen. Trotzdem ist es ein Fortschritt. Es ist doch nicht so, das die Pipeline geringer wird. Das ist in etwa so als wenn sich bei anderen Aktien immer über leicht fallende Gewinnmargen aufgeregt wird, obwohl durch höheren Umsatz insgesamt der Gewinn deutlich steigt. Ist oftmals genauso unsinnig, es sei denn der Umsatz wurde hinzugekauft.

2. Das Ebit wird auch nach dieser Prognose noch um rund 50% steigen, zumal man 2007 auch über der Prognose lag. Also denke ich durchaus, das es eher 11-12 Mio Ebit werden dürften. Vorsteuerergebnis solte durch den Zinsertrag dann annähernd bei 15 Mio liegen.

Das alles wie gesagt bei 120-130 Mio Cash am Ende des Jahres, denn man will ja "nur 30-40" Mio der Novartiszahlungen verforschen. Wobei schwer einschätzbar ist, wann und in welcher Höhe die Zahlungen nun genau fließen. Das ist aus meiner Sicht vielleicht ein Kritikpunkt, da ich bisher noch nichts dazu lesen konnte, auch was die genaue Aufschlüsselung der Zahlungen in Dollar oder Euro betrifft.

Fakt ist aus meiner Sicht, das ein Unternehmen, das sich vielmehr in Richtung F&E entwickelt und entsprechend die Investitionen erhöht, trotzdem noch Gewinne machen wird, und dazu enorm viel Cash und eine sehr breite Präklinik hat, und nun auch mehr Fantasie auf breitere P1+P2. Das alles soll cahsbereinigt dann nur 200 Mio € wert sein? Find ich nach wie vor grotesk, gerade nach der heutigen Meldung, in der Morphosys mal wieder bestätigt hat, seine Prognosen übertreffen zu können.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Nur darf man eben aus der tatsache, das man über den Kursverlust gefurstet ist, doch nicht ableiten, das man über den Vorstand herziehen kann. Da spielen ja wohl andere übergeordnet Dinge, wie der Gesamtmarkt, die Branchenrotation, das Timing etc. auch eine Rolle. Und vielleicht kommt sogar hinzu, das sich durch den Frust der Anleger der schlechte Kursverlust noch verstetigt, da sie bei jeder Erholung gleich wieder verkaufen oder bei eigentlich guten News wieder nur das Negative sehen und wieder verkaufen. Daraus ergibt sich dann der jetzige Kursverlauf.

Fakt ist, das man seine Gefühle außen vor lassen sollte und zu jedem Zeitpunkt die Aktie neu analysieren muss. Nur dann kann man Gewinne machen. Man kann zusätzlich dann noch so wie Blödelknödel traden, wenn man es halbwegs kann. Aber solange es so viele Leute gibt, die ihre mickrigen Gewinne gleich wieder mitnehmen oder Verluste sofort realisieren, wird der Kurs auch nicht vom Fleck kommen. Genau das gleiche ist es mit den gekauften Calls.

Was MOR braucht ist mal 1-2 größere Investoren, die die Aktie kaufen und stützen. Aber das ist noch nicht der Fall.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

der sich denkt, aha die haben also 2007 4,5 Mio an Beraterkosten für die Nov.-Koop. bezahlt und schließen nun das Jahr mit 7 Mio. EUR ab.

Nächstes Jahr wollen sie also auch mit 7-11 oder 9-11 abschließen, ohne Sonderbelastung von 4,5 Mio. EUR. Wo ist da die großartige Steigerung wird er sich fragen.

Das ist irgendwie auch wieder typisch für die Stimmung bei MOR.

Eine Steigerung von 7 MIo € auf 9-11 Mio sind immerhin 30-55% Steigerung. Welche Aktie hast du denn sonst so im Depot, die das von sich behaupten kann? Und 2007 hat man 7-10 angekündigt und hat ohne Sonderfaktor 11,5 Mio erreicht. Wieso soll man also 2008 nicht auch über 11 Mio € erreichen? Und das alles bei deutlich steigenden Investitionen und Aufwendungen. Lies dir mal diesbezüglich die heutige Meldung nochmal durch!

Man muss sich als Aktionär endlich mal von der Vorstellung trennen, das sich der Gewinn jetzt in den nächsten 3-4 Jahren weiter steigern wird. Was erwartet ihr da eigentlich? Morphosys wird vermutlich darauf achten, trotz der Investitionen in die eigene Pipeline, gute Gewinne zu machen. Nehmen wir mal an, man wird jetzt von 2008-2011 jedes Jahr ein Ebit von 12 Mio € und einen operativen Cashflow von 15 Mio ausweisen. Den Großteil der Novartiszahlungen wird man für den Aufbau der Pipeline (p1+P2) verwenden, und nebenbei hat man weiterhin einen steigenden Cashberg, es sei denn man setzt den für anorganisches Wachstum oder später doch für ne anteilige Eigenfinanzierung in später P2 oder gar P3 ein. Letzteres glaub ich allerdings nicht.

Fakt ist jedenfalls, das Morphosys im Gegensatz zu anderen Biotecs selbst bei weiter wachsenden Pipeline Gewinne machen wird und den Cash ohne Sonderfaktoren weiter steigern wird. Die Situation ist daher auch für Aktionäre sehr komfortabel. Man hat halt nicht das Risiko von Verlusten und Cashabfluss, sondern man hat Zinsertrag, operative Gewinne und viel Cash, und das alles bei einer wachsenden Pipeline, also da wo die Bewertung anderer Biotecs erst anfängt.

Ich frag mich immer wo bei dieser Aktie das Risiko sein soll, aber mir fällt da nicht viel ein. Da müssten ja schon 96-98% aller Projekte, die man jemals in der Präklinik hat, spätestens in P2 scheitern. Sprich, es dürfte nur ein einziges Projekt jemals P3 erreichen und alles andere scheitert in den nächsten 6-9 Jahren. Und selbst in dem Fall würde bis dahin der Cashbestand wohl langsam auf die aktuelle Marktkapitalisierung steigen, da ich nicht glaube, das Morphosys P3 selbst finazieren wird, und man hat für P1+P2 eben Novartis in der Hinterhand, was ausreichen sollte.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Kann man es da einem Anleger, der bisher nicht in MOR investiert ist, verdenken, wenn

der sich denkt, aha die haben also 2007 4,5 Mio an Beraterkosten für die Nov.-Koop. bezahlt und schließen nun das Jahr mit 7 Mio. EUR ab.

Nächstes Jahr wollen sie also auch mit 7-11 oder 9-11 abschließen, ohne Sonderbelastung von 4,5 Mio. EUR. Wo ist da die großartige Steigerung wird er sich fragen.

Mir brauchst du MOR nicht verkaufen. Ich bin schließlich seit Jahren dabei und mache das Kursdebakel ebenso lange mit!

Ich versuche nur zu ergründen, was Neueinsteiger oder solche die es werden wollen vielleicht oberflächlich betrachtet vom Kauf abhalten könnte.

Wenn diese Leute lesen man habe in 2007 ohne Sonderfaktoren 11,5 Mio. erreicht und wolle nun in 2008 7-11 Mio. (lt. LBBW) erreichen, könnte es sein, daß man garnicht mehr weiter liest, weil man denkt aha 0,0 Wachstum

"Analysten haben Anstiegseffekt unterschätzt"

Der Novartis-Deal werde sich erst ab 2010 in vollem Umfang in der Morphosys-Bilanz niederschlagen, betont Simon Moroney im Gespräch mit boerse.ARD.de. Der Morphosys-Chef versucht so, die enttäuschten Analysten und Anleger mit dem Ausblick für 2008 zu versöhnen.

Bild zum Artikel Morphosys-Vorstandsvorsitzender Simon Moroney

boerse.ARD.de: Herr Moroney, Anleger und Analysten haben heute enttäuscht auf Ihren Ausblick für 2008 reagiert. Warum ist der so zurückhaltend ausgefallen?

Simon Moroney: Ich glaube, viele Analysten haben den Anstiegseffekt der Novartis-Kooperation unterschätzt. Diese Kooperation ist einer der größten Deals in der Biotech-Industrie mit einem Volumen von rund 600 Millionen Dollar. Sie läuft über zehn Jahre. Doch wir haben einen Anstiegseffekt, das heißt der volle Umfang wird nicht vor 2010 erreicht. Das haben viele Analysten in ihren Prognosen nicht berücksichtigt.

boerse.ARD.de: Erklären Sie sich so auch das heutige Kursminus?

Moroney: Absolut. Schließlich waren wir am Anfang des Börsentags deutlich im Plus gestartet. Dann hat ein Analyst diesen Kommentar abgegeben, der Ausblick sei zu schwach.

boerse.ARD.de: Wie wirkt sich die engere Zusammenarbeit mit Novartis auf Ihre Ziele für 2008 aus?

Moroney: Im Laufe der zehnjährigen Zusammenarbeit mit Novartis werden wir mehrere gemeinsame Programme verfolgen. Für 2008 erwarten wir insgesamt einen Umsatz von 73 bis 77 Millionen Euro und ein operatives Ergebnis (Ebit) von 9 bis 11 Millionen Euro. Das ist ein signifikanter Anstieg im Vergleich zu den 7 Millionen im abgelaufenen Geschäftsjahr. Und das trotz der im Vergleich doppelt so hohen Investitionen in eigene Programme.

boerse.ARD.de: Und wie hoch genau wird der Beitrag des Novartis-Deals beim Umsatz und Ebit sein?

Moroney: Das können wir in der Tat nicht genau beziffern. Insgesamt rechnen wir mit zusätzlichen Erlösen von 600 Millionen Dollar über die nächsten zehn Jahre. Das macht im Schnitt 60 Millionen Dollar pro Jahr. Doch wegen des Anstiegseffekts dürfte dieser Betrag im laufenden Jahr noch deutlich darunter liegen. Das haben eben viele Analysten nicht berücksichtigt. Dafür wird das Betriebsergebnis 2008 nicht mehr von den Beratungskosten wegen der Novartis-Kooperation belastet werden. Diese haben wir bereits komplett abgeschrieben.

boerse.ARD.de: Worum genau geht es bei der angekündigten Forschungskooperation mit dem Life-Science-Unternehmen Sigma-Aldrich?

Moroney: Das ist eine Kooperation mit unserer Antikörpersparte AbD Serotec. Sigma wird die Zielmoleküle liefern, zu denen wir dann mithilfe unserer firmeneigenen HuCal-Antikörperbibliothek die neuartigen Antikörper entwickeln. Diese wird Sigma dann vermarkten. Wir hoffen, so von diesem sehr starken Vertriebspartner zu profitieren. Denn wir vermarkten diese Technologie zwar auch selber, hoffen aber, über Sigma noch mehr Kunden erreichen zu können.

boerse.ARD.de: Wann wird diese Kooperation profitabel sein, und wie groß ist ihr Volumen?

Moroney: Wir gehen davon aus, dass unsere AbD-Sparte von dieser Kooperation von Anfang an wird profitieren können. Finanzielle Details dürfen wir laut unserer Vereinbarung mit Sigma nicht kommentieren.

Das Interview führte Angela Göpfert

Quelle: http://www.boerse.ard.de/content.jsp?key=dokument_280084

P.S. Dieser Anstiegs-Effekt war natürlich nicht vorherseh- bzw. vermittelbar Herr Moroney?! Und genau das meine ich...

Erklär mir aber mal, wie der Vorstand daran etwas ändern soll! Anders als es in der heutigen Meldung darzustellen, kann man es nunmal nicht machen. Es ist halt typisch, das hier gleich wieder von Kommunikationsfehlern in den Foren gesprochen wird, aber niemand erklärt, wie man es anders hätte machen können.

Letztlich hätte man schreiben können was man will. Man hätte es auch als Fehler ausgelegt. Man siehts ja daran, das dem Vorstand sogar vorgeworfen wird, das man im dezember von 6 Mio Beratungskosten geredet hat und jetzt waren es doch nur 4,5 MIo. Anstatt sich drüber zu freuen, das der Vorstand konservativ plant, sieht man das als Kommunikationsfehler. Da fällt mir echt nichts mehr zu ein.

Genauso ist es bei der Frage des Rekordergebnisses. Hier wird sich darauf fokussiert, das dadurch ja die Basis 2007 im Vergleich zu 2008 zu hoch ist, und überhaupt wäre das Gewinnwachstum ja 2008 nicht mehr vorhanden. Das kann doch nicht euer ernst sein, wenn man die deutlich höheren Investitionen und das veränderte Geschäftsmodell weg vom Dienstleister betrachtet. Wenn selbst Ville7 sich auf diesen Standpunkt stellt, frag ich mich ernsthaft, wo da die Vernunft bleibt.

Hier scheinen einige Leute so gefrustet über den Kursverlauf zu sein, das sie aus jeder Kleinigkeit was Negatives rausziehen, um dem Vorstand mal wieder was vorwerfen zu können.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Alles Andere war doch bekannt, vielleicht abgesehen von den höheren Milestones im 4.Quartal und den niedrigeren Beraterkosten. Nur frag ich jetzt mal so vermessen in die Runde, wieso gerade das negativ interpretiert wird. Es ist doch klar positiv, wenn die Umsätze und Gewinne dadurch steigen.

Abgesehen von den wenigen angekündigten Klinikgängen sehe ich nichts auch nur annähernd Negatives an der heutigen Meldung. Trotzdem suchen sich manche User natürlich wieder was raus.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Die Leute die meinen, dass Mor kein Invest mehr wert ist, sollen hier und heute

verkaufen. Hat was selbstreinigendes!

Das hier ist eine Biotechperle, nicht mehr aber erstrecht nicht weniger!

Hier wird vernünftig und solide gearbeitet.

Und keine Luftschösser gebaut wie bei GPC Biotech!

Und nun entspannt Euch :-)

Im übrigen lies es selbst in der Telefonkonferenz vom Dezember nach.

Ich habe immer wieder gesagt, dass Prognoseumsätze von 85mio€ nicht erwartet werden können.

Moroney sagt ca. gut 20% Umsatzsteigerung an für 2008. Und das extrem sicher, weil aus bestehenden Verträgen. Wenn du eine Daimler oder adidas kaufst, hast du das keineswegs sicher. Und wenns gut läuft, dann packt er noch 5 oder 10% plus obendrauf.....

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Grüße vom Waleshark.

Um nicht wieder falsch verstanden zu werden, ich glaube auch dank deiner Hilfe, das Geschäftsmodell von MOR verstanden zu haben und bin deshalb langfristig investiert.

Aber sollte man nicht wirklich mal kritisch hinterfragen, inwieweit das bisher am Markt angekommen ist, und in wessen Verantwortung das fällt?

So langsam müssen sich ja selbst die Analysten, welche Kursziele zwischen 56 - 72 € ausgeben blöd vorkommen...

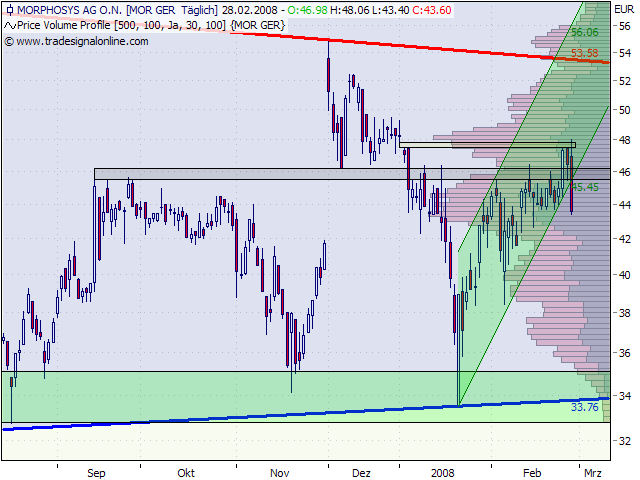

Ein Blick auf den Chart wäre jetzt vielleicht hilfreich...Leider war der Gesamtmarkt heute zudem nicht gut.

Gut ist, dass wir die letzten 2 Tage eine Ausbruch über 45€ hatten. Jetzt sind wir leider wieder etwas sehr weit zurückgekommen und es ist wichtig, dass wir morgen zumindest die 44,X halten. Sofern wir die 45,X sehen, dann wäre das Chartbild sogar weiterhin positiv intakt und würde für weiter steigende Kurse sprechen

Aufgrund des starken Verfalls heute, ist eine technsiche Reaktion morgen bis 45 gar nicht so unwahrscheinlich...- sofern der Gesamtmarkt mitspielt.

Was meint ihr?

Ganz sicher wäre der heutige Tag anders gelaufen, wenn M+L mal folgendes probiert hätte:

MO ist eine tolle Firma, dessen tatsächlicher Wert sich leider nicht in der derzeitigen Marktkapitalisierung widerspiegelt. Man ist mit der Kursentwicklung der Aktie sehr unzufrieden und befürchtet, dass mittelfristig ein Übernahmeversuch erfolgt. Aus diesem Grund möchte man der HV ein Aktienrückkaufprogramm in 2stelliger Millionhöhe vorschlagen, um Einfluss auf den Kursverlauf und die Marktkapitalisierung zu nehmen.

==> keine weiteren dummen Fragen in Bezug auf Ausblick usw. Die Analysten wären danach rausgelaufen um MOR zu ordern...

es ging von 53 auf 62 mio hoch bzw. 17% von 2006 auf 2007.

Jetzt wurden 62 auf 73 bis 77 angesagt, also 18 bis 24% Umsatzsteigerung im laufenden Jahr. Das ist der Novartiseffekt, konservativ angesagt. Könnte 2008 auch 30% Umsatzsteigerung werden statt 17% wie 2007.

Also: Unterkante der Umsatzprognose ist eine stärkere Umsatzsteigerung als 2007.

Also: Welche Kursentwicklung sollte eine Firma nehmen, die nach einhelliger Meinung ein konservatives Wachstum von ca. 20% als Prognose ausgibt?

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Die Frage ist ob das wirklich sinnvoll für einen wachtumsstarken Biotec ist, der sein Geld lieber für die eigene Pipeline nutzen möchte. Ich muss zugeben, da geteilter Meinung zu sein.

Wenn man beispielsweise nur 5% des Grundkapitals zurückkaufen würde, also 370.000 Aktien, dann würde man dafür 16,5 Mio € investieren. Sicherlich hätte man die Mittel dazu und würde damit den Kurs über 45 € stützen, allein schon aus psychologischen Gründen, den Shorties würden sich das sicherlich 3 Mal überlegen, gegen ein ARP zu shorten.

Als Investor find ich aber auch, das 16,5 Mio € mittelfristig sinnvoller ausgegeben werden könnten, also im operativen Geschäft.

Na ja, kurzfristig wärs sicherlich ne schöne Sache. Kannst ja den Vorstand mal diesbezüglich nerven, in dem du ihm ne Mail schickst oder gleich anrufst. Vielleicht lassen sie sich ja doch überzeugen, ...

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

_.png (verkleinert auf 79%)

_.png (verkleinert auf 79%)

Optionen

| Boardmail an "Andry le Rouge" |

Wertpapier: MorphoSys AG |

(Kleiner Scherz).

Zur Intransparenz schreib ich zukünftig vielleicht immer wieder was bei aktuellen Anlässen. Allein heute und gestern gabs wieder drei, vier Beispiele dazu.

Wieso kann eigentlich Dyax veröffentlichen, wieviel sie für die Lizenzen bekommen darf, und Morphosys tut das nicht?

Wieso hat Lemus auf dem Novartis CC von sich etwa gleich verteilenden Zahlungen gesprochen und heute sieht das ganze doch ein wenig anders aus.

Wieso kann Lemus noch nicht mal die Höhe der Beraterkosten (nach Ablauf der Beratung) annähernd richtig beziffern und liegt damit 33% neben dem heutigen Kostenausweis?

Wo bitte ist denn das "äußerst gering" bei der heutigen Umsatzprognose geblieben?

Controlling und Finanz- und Rechungswesen muss genau sein, verdammt nochmal. Bei einer AG erst recht.

Aber eigentlich hab ich außer dem, wie ich finde katastrophalen klinischen Output, nicht viel Fundamentales zu kritisieren *grins

Aber das wiegt schwer, ist es für mich doch immerhin das zentrale Beurteilungskriterium.

Ein bis zwei INDs finde ich echt ein Riesenei.

Wie soll die Zahl der präklinischen Projekte noch zur Einschätzung der Chancen taugen, wenn davon so wenig in die klinische Prüfung kommt?

Die ganze Präklinik erweist sich für mich immer mehr als nicht bewertungsrelevante Blase.

Jetzt hab ich mich jahrelang so mit der Firma beschäftigt und liege doch so daneben. Eigentlich auch unglaublich, wie das passieren kann.