Morphosys: Substanz beginnt sich durchzusetzen

Na ja egal alles wird gut *gg*

Optionen

| Boardmail an "Schuasda21" |

Wertpapier: MorphoSys AG |

Insofern trifft der Ausblick ziemlich mein Szenario. Schlagbare Zahlen mit einem starken Trend nach oben. :-)

Das überall nur gejammert wird, weil noch mehr angesagt werden könnte, stand zu erwarten.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Da lag Lemus mit der Höchstgrenze immerhin um 33% über den tatsächlichen Kosten. Und das nach Abschluss des Vertrags, als die Kosten doch so im wesentlichen festgestanden waren? Uuups.

Wie kann es zu diesen Ungenauigkeiten bei einen Controller kommen? Das ist nicht mehr witzig, schließlich war das ein Teil der Grundlagen der Vorab-Analysen zu den Jahres/-Quartalszahlen.

Optionen

| Boardmail an "madeinhell" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "madeinhell" |

Wertpapier: MorphoSys AG |

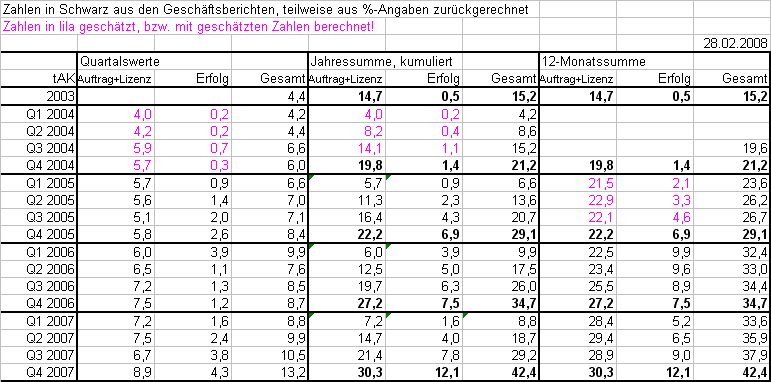

Hervorragende Meilensteinsumme, und das ohne Klinikstart im 4. Quartal.

Grundumsatz angestiegen auf 8,9 mio€, dabei ist Novartisvertrag nur im Dezembr hochgestuft worden. Allerdings fallen jetzt Bayer-Schering und Centocor weg.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

_.png (verkleinert auf 66%)

_.png (verkleinert auf 66%)

Biotech *pfui* Solar *hui* so lautet derzeit die devise.

Ich hoffe das eines Tages mal wieder auf Unternehmenszahlen geachtet wird. Wenn ich die positive Entwicklung von Morph über die Jahre sehe und bedenke, dass der Kurs nahezu seitwärts tendiert über die gesamte Zeit find ich das schon zum k...

Vielleicht sollte von Unternehmensseite auch mal was für die Anleger gemacht werden, Cash ist ja genug da. Aktienrückkauf oder höhere Dividende, beides würde es den Anlegern attraktiver machen.

Vll. würde das dem Kurs gut tun *Achtung ! Ironie*

Optionen

| Boardmail an "Schuasda21" |

Wertpapier: MorphoSys AG |

Hier wird auch ein Juwel unter den Solarwerten bestraft.

Aber ich geb dir Recht: Die Kurse der AG´s mit Megaverlusten schießen regelrecht nach oben. Was soll man da machen?

Lentztendlich entscheidet Substanz. Und in ein paar Monaten werden sich AG´s wie Morphosys und Q-Cells durchsetzen.

aber der asublick 2008 mit nur 1-2 INDs ist eine derbe enttäuschung, darüber läßt sich leider nciht streiten. da muß ich sagen, das ich das so nie und nimmer auf dem schirm hatte..

fazit: spekulative OS sind 0 auf 0 wieder raus - langfristig bleibt meine position unangetastet, aber: auch wenn heute viel positives gesagt wurde, unsere wartezeit auf wirklich goldene zeiten hat sich heute wohl leider nochmal um mindestends ein jahr verlängert.

1. Die 73-77 Mio Umsatz in 2008 entsprechen genau dem, was wir in den letzten Tagen erwartet haben.

2. Das Ebit für 2008 liegt zwar unter meinen Erwartungen, aber ich ging ja auch nicht bereits 2008 von diesen hohen Aufwendungen aus. Überliest du solche wichtigen Details einfach?

3. Du willst mir doch nicht ernsthaft erzählen, das du dich daran störst, das die Beratungskosten nun nur 4,5 anstatt 6,0 Mio betragen haben? Aber klar, soricht für die schlechte Kommunikation. Au weia ...

4. Wichtige viel bessere Zahlen sind dir wohl weniger wichtig?! Gestern wurde noch einvernehmlich davon ausgegangen, das der Cashbestand zum 31.12. unter 100 Mio liegen dürfte. Das hat sich also verbessert, vielleicht auch auf Kosten der 2008er Prognose, aber das weiß man nicht. Ebit war auf den Erwartungen und Überschuss deutlich besser, auch ohne den Steuereffekt. Ich gehe auch 2008 von einem klar höheren Überschuss aus.

Fazit: Wir haben hier ein Unternehmen, das Ende 2008 vermutlich

- 120-130 Mio Cash haben wird (17 € pro Aktie)

- ein EPS von etwa 2 € pro Aktie ausweisen könnte (hängt von Steuern ab)

- das Aufwendungen für F&E etc. deutlich hochgefahren hat

- das die Sicherheit der Novartis-Zahlungen im Rücken hat

- das ne immer breitere Pipeline vorzeigen kann

- das bei 2 Projekten vielleicht kurz vor P2 (aber auch vorm Scheitern) stehen wird

Und das alles soll nur für nen Börsenwert von 330 Mio € (ex Cash 200 MIo) zu haben sein? Selbst das KGV für das abgelaufene Jahr 2007 beträgt cashbereinigt gerade mal 17. Was soll denn das für ne lächerkliche Bewertung sein, wenn man die Fortschritte in der Pipeline bedenkt?! Selbst wenn es nur zu 2 Klinikgängen in 2008 kommen würde.

Aber es ist ja halt typisch für MOR, das sich auf die negativen Dinge konzentriert wird. Konnte man ja gestern schon ahnen. Und so ist es auch gekommen. Zumal die negativen Dinge, abgesehen von den nur 1-2 Klinikgängen, gar nicht negativ sind. Allein die Sache mit den geringer als erwarteten Beratungskosten ist ja so bezeichnend.

Na ja, ich bin der Diskussion müde. Sollte der Kurs nochmal auf 38-40 €gehen, kaufe ich mir wieder nen KO-Long sehr weit vom Kurs entfernt. Macht man nen guten Schnitt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Nur 1 oder 2 Klinkstarts? Mir kommen die Tränen und muss fürchterlich weinen... Was wurde letztes Jahr angekündigt und wie ist das Jahr verlaufen...? Da können auch dieses Jahr noch viele positive Sachen kommen, die z.Zt. nicht wirklich absehbar sind. Denkt mal an die neue tolle Zusammenarbeit, welche gestern genannt wurde...

Lieber 2 ausgewählte Klinikstarts mit hoher Gewinnwahrscheinlichkeit und Qualität, als 10 schlecht ausgewählte... und am Ende werden es ja vielleicht doch mehr...

Das ich mal zu den Positivsten hier gehören würden, hätte ich nicht gedacht...

Hätte ecki es jeweils im Herbst gemacht, würde da jetzt ein plus stehen.

Fakt ist, das Morphosys beim Kurs heute da steht wo man im November 2004 schon stand. Und auch wenns dann noch 2 KEs gab, so sollte man mal die heutige operative Stärke und Weiterentwicklung mit dem Stand von Ende 2004 vergleichen! Eigentlich kaum zu glauben, das man nicht wenigstens an den Hochs von 60 € nagt.

@Blödelknödel, ich hoffe du gehörst auch dann noch zu den Optimisten, wenn du deine Tradingposition mal wieder verkauft hast. Nicht das du dann deine fundamentale Meinung wieder veränderst. Nix für ungut.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Trotzdem finde ich, dass die MOR IR/PR noch gehöriges Potential haben, gute Nachrichten und fundamentale Entwicklungen mit einer Prise mehr Optimismus zu verkaufen.

Den Kurs würde es jedenfalls beflügeln...