Kurs-Massaker bei Solarwerten - wie lange ?

Wenn Jinko aus Malaysia oder Trina aus Thailand Module/Zellen in die EU liefert fallen natürlich keine Antidumping-Zölle an !! So werden dann Jinko-Module aus Malaysia z.B: wie Q-Cells-Module behandelt, die ja auch in Malaysia produziert werden.

Was bringt es großartig auf der Gewinnseite wenn der US-Markt wächst, aber die Preise fallen sehr deutlich ? Ich kann dir die Frage beantworten: Nicht allzu viel. Außerdem gibt es mittlerweile so viele Fertigungskapazitäten die US-strafzollfrei sind, so dass die US-Strafzölle nun null Wert mehr haben. Jinko hat z.B. in Malaysia 1,5 GW, Trina 0,8 GW in Thailand, JA Solar 0,6 GW in Malaysia und Canadian Solar baut gerade eine rd. 1 GW große Fertigung in Vietnam. Q-Cells hat alleine schon über 2 GW an Fertigungskapazitäten in Malaysia und Südkorea, die allesamt strafzollfrei sind.

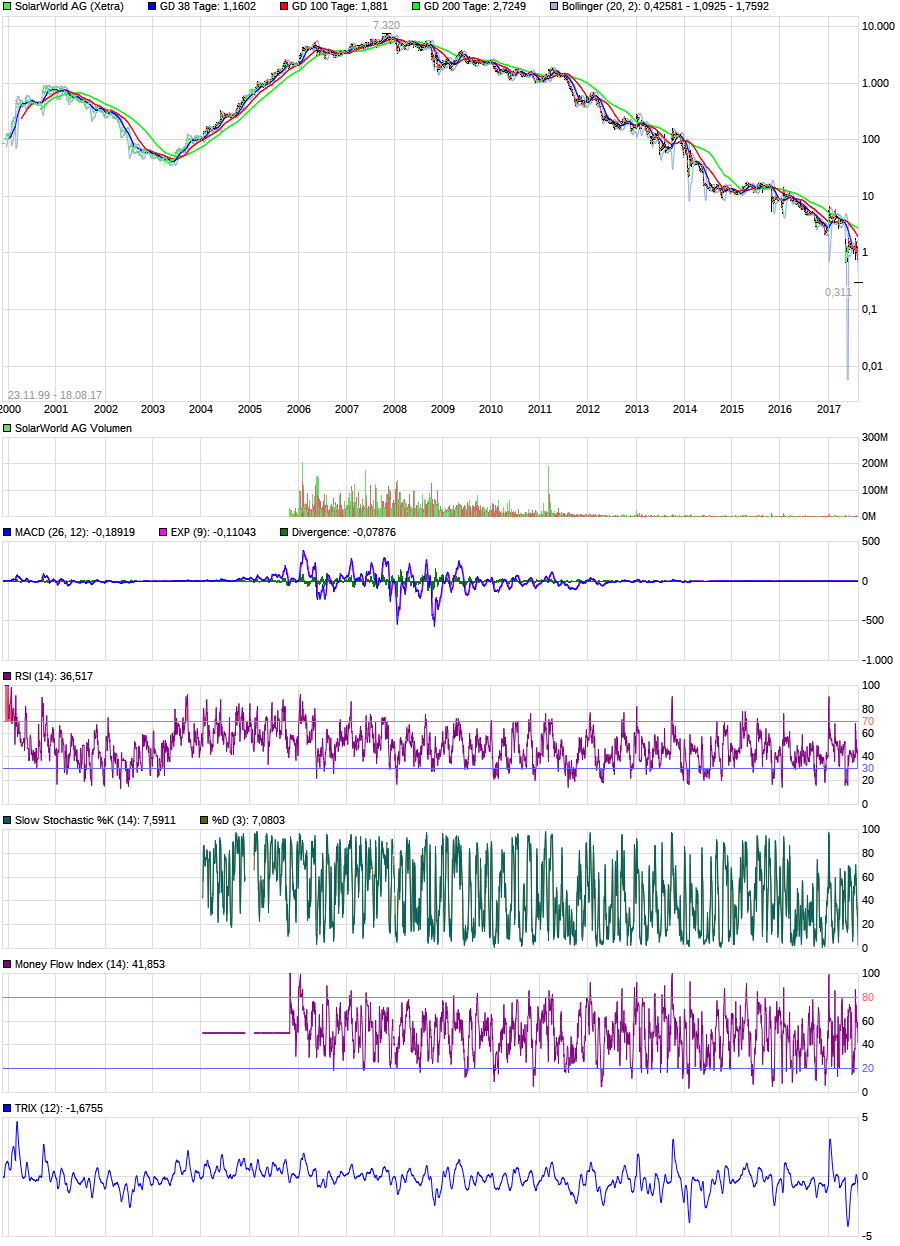

Fakt ist nun mal, dass Solarworld im 1. Hj. trotz deutlich höherer Modulpreise einen Nettoverlust von 21 Mio. € eingefahren hat !! und wer das ignoriert hat null Ahnung von der Materie bzw. will andere schlicht und einfach verarschen

Denke mal, dass jeder wo nur mal ein paar Jahre in der Schule war gut abschätzen kann was denn passiert bei Solarworld wenn die Modulpreise in einer Range zwischen 15 bis 20% im 2. Hj. fallen. Genau das passiert aktuell. in den USA wie auch in der EU.

Wie geschrieben für mich stellt sich bei Solarworld einzig und alleine nur noch die Frage schafft es Solarworld in diesem Jahr den Verlust auf etwas unter 100 Mio. € einzugrenzen oder werden es über 100 Mio. € ? So wie ich das einschätze mit den schon mehr als sehr deutlichen Modulpreisrückgängen werden es deutlich über 100 Mio. € Verlust für Solarworld in diesem Jahr werden. Wie gesagt Solarworld hatte im 1. Hj. bei weitem eine bessere Situation und trotzdem gab es einen Verlust von 21 Mio. €.

Das war es tagschlaefer, denn auf deinen meist blanken Unsinn lohnt es sich wirklich nicht einzugehen.

Optionen

| Boardmail an "ulm000" |

Wertpapier: Suntech Power Holdings |

Und natürlich wird sich der anfängilche Verlust zum Jahresende hin auszahlen, indem man noch mehr output generiert bei leicht sinkenden Modulpreisen in den westlichen Ländern.

Da Solarworld im westen eh bevorzugt installiert wird, halte ich hiobsbotschaften aus Asien für irrelevant, zumal Solarworld mittlerweile Preisparität mit den anderen seriösen Asiaten haben sollte.

Ansonsten sehe ich anhand des Aktienkurses von SW, dass es irgendie nicht weiter runter will, was doch nicht schlecht sei oder?

MfG

Optionen

| Boardmail an "meingott" |

Wertpapier: Suntech Power Holdings |

ich meine, es müssen nun doch sehr viele Dinge positiv für SW laufen, damit dem Unternehmen ein Überleben möglich ist.

Die große Frage ist wann der Tiefpunkt bei den Chinesen erreicht ist, echt schwer und wer als Gewinner aus dem Rennen geht. Clinton hat Ihr Ziel von 140 GW wiederholt bis 2020 im US Wahlkampf, ob Sie das "durchdrücken" kann falls Sie gewählt wird weiß ich nicht. Da die USA auf dem G20 mit China das Abkommen unterschrieben hat könnte da schon etwas kommen. Hoffen wir mal das es einige Pleiten gibt und zwar recht schnell.

Ich mein...der Verlust wird ja auch gewollt gewesen sein...oder tagschläfer ;)

http://www.ariva.de/solarworld-aktie/bilanz-guv

Optionen

| Boardmail an "meingott" |

Wertpapier: Suntech Power Holdings |

Optionen

| Boardmail an "meingott" |

Wertpapier: Suntech Power Holdings |

Die Börse wird darauf sehr flexibel und zeitnah reagieren, so dass es den SW Kurs nur marginal drückt, aber nachhaltif viel stärker weiter beflügelt.

Das ganze wird dann nach der KE mit frischen Großinvestoren passieren, die in der Zeit der Asia-Turbulenzen entweder ihre SW Aktien teilweise an Shorter verleihen - oder nichts tun und mit Schadenfreude aussitzen mit vollem SW-Depot.

Jedenfalls Hat Ulm schon Recht, dass Asien eine Solar-Bereinigung wie in der EU um paar Jahre verzögert erfassen könnte, aber er sieht nicht wirklich die positiven Implikationen für speziell SW ;)

Selbiges hat man bereits während der großen Bereinigung im Speichermarkt gesehen mit Qimonda, Elpida etc.

MfG & strong long mit SW Aktien ^^

Bei SW ist das anders , als bei allen anderen Unternehmen...die wollen Verluste keine Gewinne, wie man vom tagschläfer lesen kann in # 4402

Ja das macht man sicher, damit sich die Großen billig einkaufen können...weißt ;)...und das nunmehr schon seit zig Jahren ;)

Optionen

| Boardmail an "meingott" |

Wertpapier: Suntech Power Holdings |

In Wirklichkeit hat SW Milliarden auf der Kante

Optionen

| Boardmail an "meingott" |

Wertpapier: Suntech Power Holdings |

Wenn Onkel asbeck eins gelernt hat ist es das Geld anderer zuverbrennen.

Aber eins hat er schlau gemacht,... Nämlich sich eine Art treu dummer Fans als Anleger gesucht,...

Optionen

| Boardmail an "WatcherSG" |

Wertpapier: Suntech Power Holdings |

Moderation

Zeitpunkt: 12.09.16 10:10

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - Unbelegte Aussage.

Zeitpunkt: 12.09.16 10:10

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - Unbelegte Aussage.

SW Momentum vor allem in den USA ist ungebrochen und rock stable, daran wird nix rütteln und ich erwarte sogar ein positives Gesamtjahr.

MfG & strong long in SW Aktie :)

Moderation

Zeitpunkt: 12.09.16 09:53

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Marktmanipulation vermutet

Zeitpunkt: 12.09.16 09:53

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Marktmanipulation vermutet

sie werden opfer ihrer eigenen politik ....

" Die Zahlen mussten vielmehr als sichtbarer Beleg dafür gelten, dass Peking die Kontrolle über die mit Staatsgeldern aufgepumpte Solarindustrie völlig verloren hatte"

...und jetzt muss die überschüssige ramschware aus den chinesischen "Auffanglagern" verramscht werden.

ach ja so viele perc- bzw. bifaciale module- werden es m.e. nicht sein die dort auf lager liegen,

wohl eher schon etwas "ältere semester" technologisch gesehen.

und was den politischen willen angeht haben sich die chinesen m.e. auch sauber verrechnet.

andere länder waren und sind mittlerweile halt nicht mehr bereit den wettbewerbsrechtlichen verstössen einfach tatenlos zuzusehen und somit das feld komplett kampflos zu räumen.

https://www.welt.de/print/die_welt/wirtschaft/...n-den-Weltmarkt.html

Optionen

| Boardmail an "sirhenry" |

Wertpapier: Suntech Power Holdings |

Deshalb soll es die Strafzölle weiter geben und eine genaue Kontrolle, ob über Malaysia, Thailand etc in China gefertigte Waren in die EU eingeführt werden..

Optionen

| Boardmail an "tausendprozent" |

Wertpapier: Suntech Power Holdings |

Die Shorter müssen hier enorm verspekuliert haben ;)

Optionen

| Boardmail an "meingott" |

Wertpapier: Suntech Power Holdings |

Optionen

| Boardmail an "meingott" |

Wertpapier: Suntech Power Holdings |

Das wird asbeck nicht überleben - den er muss nun Dumpingpreisen durchführen um dann überhaupt noch Umsatz zu machen. Aus meiner Sicht hat Asbeck es mit Solarworld verdient. Das schlimme ist dann das der Staat für Insolvenz Geld und Co einstehen muss.

Ende aus Game over Solarworld. Das nenne ich eine gerechte Niederlage!

Er hatte lange genug Zeit die Startegie anzupassen und auf die chinakollegen zuzugehen. Er war es der sie verhöhnt hat - nun wird er als bald verhöhnt.

Das ist halt Marktwirtschaft!

Danke

Optionen

| Boardmail an "WatcherSG" |

Wertpapier: Suntech Power Holdings |

Auch wenn Asien alle Märkte mit günstigeren Zellen überschwemmt, so entscheidet allein der Preis, den der Kunde durch den Solarinstallateur bekommt.

Der negative Effekt der vermeintlich günstigeren Solarzellen wird sehr schnell negiert durch a) Importzölle und b) die Gier der Solarinstallateure, die primär die Rendite sehen, um so den Betrieb durch mehr positiven Cashflow auch über ggf schwierigere Zeiten zu navigieren.

Ergo wird in diesem globalen Szenario primär der Solarinstallatuer profitieren, danach kommt aber direkt der Hersteller von Solarmodulen, hierbei auch Solarworld.

Weil? Weil der Solarinstallateur den Preis zum eigenen Vorteil trotz günstiger Zellen nicht signifikant nach unten anpasst.

Selbiges Phänomen sieht und sah man immer wieder beim Beispiel Tankstellen ...

Der erhoffte Selloff im westlichen Solarmarkt wird nicht kommen, weil die günstigeren Inputkosten auf deutlich größere Nachfrage vor allem in den USA und bald Europa stoßen.

Dies ist ein wichtiger Paradigmenwechsel zum letzten Selloff in der EU, wo noch kein alternativer Markt das Überangebot aufsaugen konnte.

Damit könnte langfristig auch Solarworld asiat. Zellen trotz Importaufschlag in seine Module integrieren können aufgrund der sich ergebenden Preisvorteile und damit Skaleneffekte.

Ich erwarte demnach, dass zum Jahresende SW seine gesamte Produktion auf maximum fährt (1.5 GW durch in der vertikalen Wertschöpfungskette) und weitere Verkaufskapazitäten in seinem Namen Auftrag gibt - Um später den Auftragnehmer in Asien durch sehr gutes US-Geschäft aufzukaufen etc pp.

Dadurch wird SW organisch wachsen, zum wiederholten Weltmarktführer gerade aufgrund der lokalen Absatzschwäche der Asiaten :)

Die vielgeführchtete KE bei Solarworld demzufolge kommen, aber auf einem deutlich höheren Kursniveau, wenn alles vom Cashflow bis Gewinn krass anch oben zeigt, da die vermeintlichen Hemlock Schulden noch garnicht relevant sind.

MfG & strong Long mit SW Aktien