sowas schon mal gesehen?

Seite 18 von 159 Neuester Beitrag: 27.11.24 09:01 | ||||

| Eröffnet am: | 11.11.05 23:05 | von: ICHoderDUge. | Anzahl Beiträge: | 4.967 |

| Neuester Beitrag: | 27.11.24 09:01 | von: Biona | Leser gesamt: | 1.172.316 |

| Forum: | Hot-Stocks | Leser heute: | 299 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 15 | 16 | 17 | | 19 | 20 | 21 | ... 159 > | ||||

Optionen

| Boardmail an "dlg." |

Wertpapier: ams-Osram AG |

Das Du immer das "letzte Wort" haben musst ist bekannt. Also weiter so -;)

Die Kommunikation mit den qualifizierten User findet schon nicht mehr hier im Forum statt, weil die sich lieber per Boardmail unterhalten. -;)

Ich wünsche Dir weiterhin viel Glück!

Ich für meinen Teil finde dass die Analyse der St Galler Kantonalbank das AMS Umfeld und die Chancen/Risiken gut beschreibt. Wäre schön gewesen diese Analyse schon früher gehabt zu haben.

Jetzt ist AMS mit Sicherheit günstig - als Jörg seine durchwegs nur positiven posts gestartet hatte, war sie es eben noch nicht.

Bemerkenswert ist auch, dass auch das Cash Forum sehr polarisiert ist. Die Zeit nach den Zahlen wird interessant und letztendlich ist diese ganze Aktion äußerst lehrreich.

Naja vlt. zock ich doch noch aber wenn dann nur ne kleine Posi...

Die hauseigene 3D-Gesichtserkennung hatte Huawei schon 2017 angekündigt, jetzt kommt sie erstmals im Mate 20 Pro zu Einsatz. Sie ähnelt Apples Face-ID und soll auch genauso sicher sein. Allerdings wird laut dem Unternehmen die zehnfache Anzahl an Gesichtspunkten als bei Apples Lösung angelegt, ferner soll das Mate 20 Pro damit in weniger als 600 Millisekunden entriegelt werden können. Apples Gesichtserkennung braucht etwas länger.

https://t3n.de/news/huawei-mate-20-pro-offiziell-1117669/

Optionen

| Boardmail an "antiheld" |

Wertpapier: ams-Osram AG |

Optionen

| Boardmail an "dlg." |

Wertpapier: ams-Osram AG |

Ich fühle mich nicht wohl solche Meldungen, wie auch schon früher gern zu den Apple-Produkten kommuniziert, für meine Investment-Entscheidungen herzunehmen.

Der logische Ablauf für mich ist:

Die AMS Ingenieure können ihre und die Konkurrenzprodukte bewerten, die Productmanager schätzen aufgrund der Informationen und der Kunden-Resonanz das Umsatzpotential ab und daraus ergibt sich für alle Produkte zusammen für das Management die Grundlage für die Unternehmens-Prognose. Ob diese realistisch berechnet und eingehalten wird zeugt dann von der Kompetenz des Managements.

und frage mich, ob das nicht Probleme gibt? Ein einheitlicher Standard wäre schon notwendig!

So ein Steckdosen Schlamassel braucht von uns keiner mehr...

>>>

Für Fernbahnen sind Stromschienen ansonsten eher ungeeignet. Durch die Bodennähe können nur niedrige Spannungen verwendet werden, was bei gleicher Leistungsübertragung sehr hohe Stromstärken erfordert (Leistung = Spannung mal Stromstärke). Dies wiederum erfordert viele Einspeisepunkte, um die Leitungsverluste gering zu halten - was nur in dicht besiedeltem Gebiet wirtschaftlich ist. Oberleitungen hingegen können bei Spannungen von 15.000 Volt oder mehr sehr hohe Leistungen bei geringen Leitungsverlusten übertragen.

Bei Stromschienen ist wegen der fehlenden Elastizität nur bei Geschwindigkeiten bis zu etwa 120 km/h ein einwandfreier Kontakt gewährleistet - und Stromschienen bereiten Probleme bei der Schneeräumung. Zu guter Letzt bereiten die Lücken, die an Weichen und Bahnübergängen gelassen werden müssen, Probleme bei lokbespannten Zügen.

<<<

Das reicht jetzt erst mal wieder für ein halbes Jahr...

https://youtu.be/DUbQlY9LTVM

Moderation

Zeitpunkt: 07.11.18 11:08

Aktion: Nutzer-Sperre für 1 Tag

Kommentar: Anlegen einer Doppel-ID

Zeitpunkt: 07.11.18 11:08

Aktion: Nutzer-Sperre für 1 Tag

Kommentar: Anlegen einer Doppel-ID

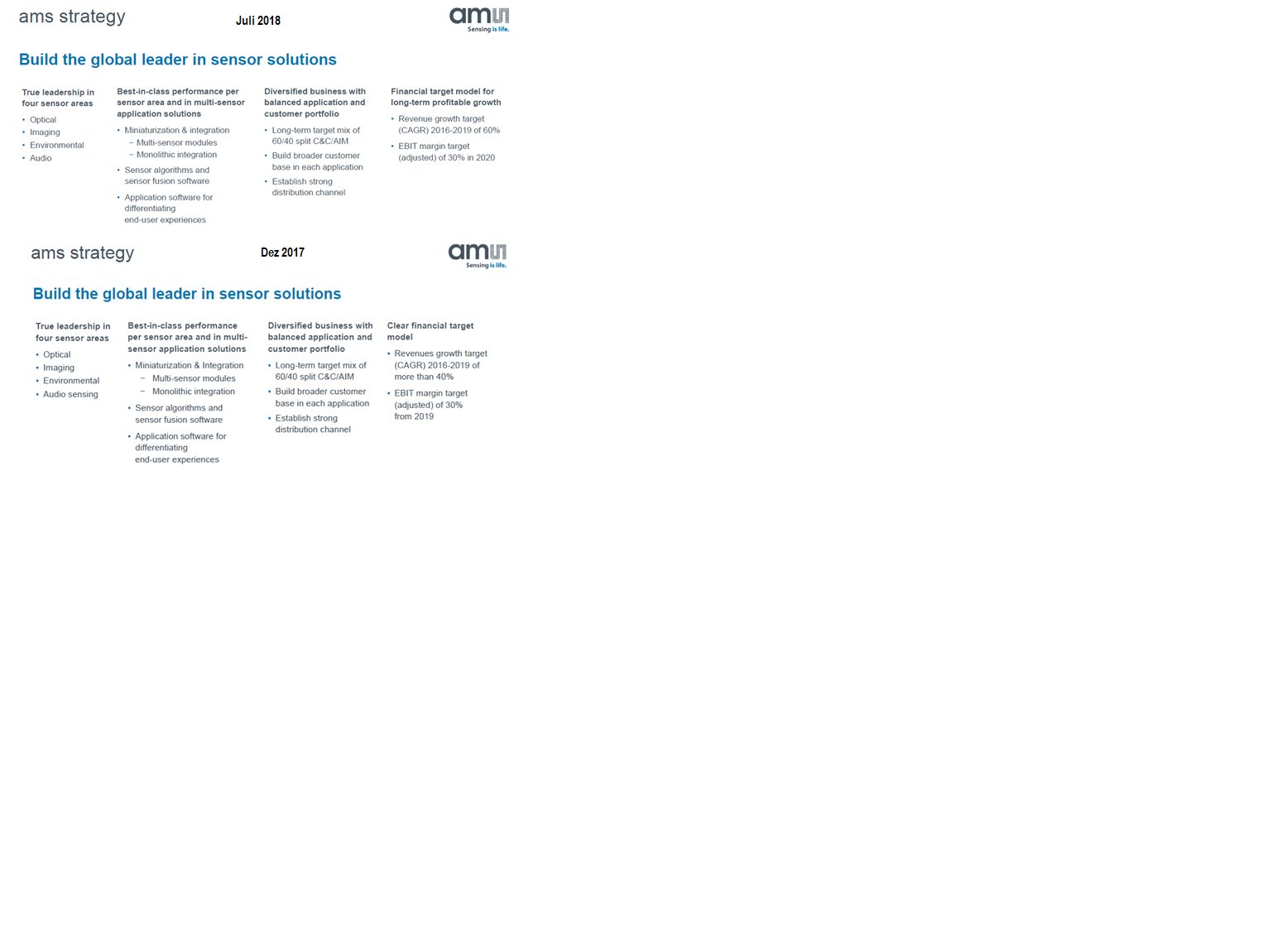

3Q18 Umsatz: 466 Mio USD (Guidance 450-470 Mio)

3Q18 adj. Nettogewinn: 51 Mio USD

4Q18 Umsatz: 646 Mio USD

4Q18 adj. Nettogewinn: 134 Mio USD

Ob die reinen Finanzzahlen die treibende Kraft für die Kursentwicklung sein werden, ist natürlich noch mal eine ganz andere Frage. Mein Fokus wäre eher die Bestätigung der 60% Wachstumsprognose, Margenziel, Aussagen zu Android und evtl. Kommentare zum "strategic review".

Fast 5% Underperformance ggü Markt heute (zugegebenermaßen nach zwei guten Tagen) zeigt leider nicht soo viel Euphorie vor den Zahlen.

Optionen

| Boardmail an "dlg." |

Wertpapier: ams-Osram AG |

Der Konsens liegt für 2018 bei 1793 Mio USD das wären dann noch ca 660 Mio für Q4

Legt man die bisher offizielle AMS Prognose zugrunde (60% Wachstum p.a.) ergäbe sich ein Umsatz von ca 2000 Mio für 2018 (1254*1,6=2006). Damit müssen in Q4 sogar 870 Mio umgesetzt werden.

Nehmen wir mal an, dass die neue AMS Q4 Prognose nicht bei 870 liegt, dann ist die ganze 60% Rechnung Makulatur. Ist das der Grund für die Kursverluste und die heutige "Vorfreude" auf die Zahlen?

Angehängte Grafik:

prognosen_ams.png (verkleinert auf 32%)

prognosen_ams.png (verkleinert auf 32%)

4Q18 müsste man ja so grob errechnen können basierend auf den Schätzungen der iPhone "builds" in 3Q18 und 4Q18 (+ zeitliche Verzögerung).

Optionen

| Boardmail an "dlg." |

Wertpapier: ams-Osram AG |

D.h. ich weiß auch nicht wie sie das genau gemeint haben, das ist ja die Unsicherheit.

Die 60% wurden ja zudem explizit nach dem schwächeren Q2 so im Raum gelassen. Dass sich die Analysten schon deutlich davon wegbewegt haben, deutet für mich darauf hin dass da keiner daran glaubt.

Werner01 hat wohl - trotz meines mehrfachen Hinweises - nicht einmal den Semesterbericht gelesen, sonst wüsste er, dass AMS die 60%-Prognose unter weiteren Prämissen abgegeben hat und nicht einfach so wie er behauptet!

Mein Fazit: An so einer unsinnigen Diskussion werde ich auch weiterhin nicht teilnehmen. Ich habe die Zeit nicht mit "Horoskopen" und auch nicht mit sinnfreien "Phantasien" verbracht, sondern mich über das Unternehmen informiert. Aber hier noch irgendwelche Ergebnisse zu posten, um mich dann von uninformierten Usern angreifen zu lassen, kann wohl kaum jemand erwarten.

Viel Spaß beim "Zocken"!

... Zitat Werner01 Beitrag 443:

"...aber außer diesen 60% gibt es meines Wissens von AMS eben nichts Konkretes."

Was sollen diese üblen Unterstellungen? Im Semesterbericht des Vorstands wurde sehr viel "Konkretes" mitgeteilt. Das Du das alles nicht weißt, daran ist nicht AMS schuld.

Bei machen Usern hat man den Eindruck, dass sie der deutschen Sprache nicht mächtig sind, wenn man so viel Unsinn liest.

Heute habe ich auf einen post von dlg geantwortet mehr nicht. Keine blasse Ahnung was dich bei #444 geritten hat.

Und dein post #435 war meiner Meinung nach so nicht korrekt, es sei denn die offizielle Information im Semesterbericht, dass in Q4 über den strategischen review berichtet wird ist mittlerweile überholt. Ich habe sogar noch hinzugefügt, dass ich diese Revision möglicherweise übersehen habe. Sollte sie also existieren kannst du das gerne durch ein entsprechendes Zitrat belegen.

im Übrigen hätte ich kein Problem wenn schon jetzt über potentielle strategische Änderungen berichtet würde, da dies ja kein Teil der Unsicherheit ist, wie dlg in der Diskussion des Semesterberichts richtig ausgeführt hat.

Du solltest schon den Semesterbericht lesen und die WESENTLICHEN Informationen verstehen! Und dann sollte man sich mit Insidern aus der Branche unterhalten, die kompetent Auskunft erteilen.

Viel Spaß beim "Zocken"!