Die US-Börsenkurse haben fast die Tiefstände von November 2008 erreicht. Nach der Billigung des US-Kongresses warten die Börsianer nun auf weitere Einzelheiten zu den Rettungspakten der US-Regierung – denn noch sind viele Details des Konjunkturpakets unklar. Mit Spannung werden auch die Zahlen von Wal-Wart erwartet.

Der Antizykliker-Thread

Und desweiteren diente mir dieser Beitrag auch nur dazu, um die Bandbreite der Prognosen, gerade hier auch zu Thomas Grüner, aufzuzeigen.

Check it out, Baby!!

Angehängte Grafik:

map130209.png

map130209.png

Als im vergangenen November die Berichtsaison zu Ende ging und Geithner als Finanzminister ausgewählt wurde, stiegen die Aktienmärkte unwahrscheinlich schnell. Schlechte makroökonomische Bedingungen zählten für einige Wochen nicht mehr, es ging (weltweit an den Börsen) nur noch um die Rettung der großen Drei und die Pläne für Obamas Konjunkturpaket. Die gute Stimmung hielt an, bis im Januar die neue Berichtsaison begann. (Im Nachhinein war alles doch nur window-dressing.)

Seit Januar ist die Stimmung in Amerika grässlich. Die Amis haben keine Lust mehr die Kurse hochzujubeln. Anders in Deutschland, wo der DAX in den letzten drei Wochen viel stärker stieg als der DOW. Hierzulande hoffen die Spekulanten, dass mit dem Ende der aktuellen Berichtsaison die Kurse wieder um 25% steigen und der DOW aus dem Bereich unter 8000 nach oben schießt (wie im März 2003 und im November 2008). Aber es sieht nicht danach aus. Streng genommen läuft der DOW nicht einmal seitwärts, sondern er sinkt quälend langsam.

Eigentlich könnten die Aktienmärkte jetzt bis Anfang April (irrational) steigen. Dann beginnt die nächste Berichtsaison. Bisher gibt es aber keine Anzeichen für einen solchen Wandel im amerikanischen Gemüt. Der Anstieg vom Dezember wird sich mMn nicht wiederholen, selbst wenn die Spekulanten im DAX täglich darauf warten.

Das Problem ist, dass der DOW kaum noch sinken kann, weil seine Berechnung es nicht zulässt. Anderseits kann er auch nicht steigen, wenn sich die Anleger halbwegs rational verhalten. Gleichzeitig bringt die US-Regierung durch immer neue Ansagen viel Unruhe in den Markt (weil sie ein Interesse hat die Märkte zu stabilisieren, da hängen immerhin die Pensionen der Amis dran).

Ehrlich gesagt glaube ich nicht, dass es jemanden gibt der im aktuellen Aktienmarkt dauerhaft mit Gewinn traded. Man hat also nur die Möglichkeit zu traden und mit Glück etwas Geld zu gewinnen das man am nächsten Tag wieder verspielt, oder an der Seitenlinie zu stehen und frustriert zu sein. Ich habe keine Ahnung wie es weitergeht.

Anbei ein Auszug aus dem interessanten aktuellen Comment von Klaus Singer "Wall Street an Geithner: Her mit der Bad Bank!", komplett einsehbar bei www.timepatternanalysis.de => Texte

.....Angesichts der gigantischen Neuverschuldung, zu der Spendulus auch seinen Beitrag leistet, verwundert die Kursentwicklung bei den TBonds zunächst. Sie haben zu Wochenbeginn ein Tief ausgebildet und steigen seitdem. Auch der Bund-Future steht wieder deutlich über seiner "Abbruchkante" bei knapp 122. Suchen Anleger den sicheren Hafen von Staatsanleihen? Wohl eher steckt hinter der Kursentwicklung die Erwartung, die Fed werde in nächster Zeit kräftig TBonds einkaufen, um die Geldversorgung zu verbessern, sprich Geld in den immer langsamer laufenden Kreislauf zu pumpen. Erst jüngst hatte BoE-Chef Mervyn King gesagt, dass die Geldversorgung stelle einen Engpass dar. Die Bank of England geht jetzt von einem in 2009 um 3,4 Prozent fallenden BIP aus und erwartet auch für 2010 kaum Wachstum.

Gleichzeitig steigt der Goldpreis aktuell über den kritischen Pegel bei rund 920 und signalisiert damit Flucht in Sicherheit vor Geldwertverfall. Die üblichen Korrelationen geraten durcheinander - Euro/Dollar und Gold entkoppeln sich, Zinsen und Gold ebenso.

Wie sich im Chart "Inflationserwartung, Oil und S&P 500" zeigen lässt, bewegen sich Gold und das über die Laufzeiten gemittelte Zinsniveau in wirtschaftlich "normalen" Zeiten recht synchron. In der normalisierten Darstellung liefen Anfang 2003 Gold von unten und das Zinsniveau von oben aufeinander zu und blieben währen der zurückliegenden Hausse jahrelang eng verbunden in einer soliden Aufwärtsbewegung. So lieben insbesondere Aktionäre die Inflation - immer schön gleichmäßig und mäßig aufwärts.

Bis August 2007, dann drehte Gold nach oben, das Zinsniveau nach unten ab. Die Abweichung zwischen beiden ist mittlerweile erheblich, eine Annäherung in näherer Zukunft unwahrscheinlich. Das unterstreicht einerseits, dass eine wirtschaftliche Normalisierung noch weit weg ist, andererseits würde das "irgendwannige", unausweichliche Platzen der Bond-Blase den im Chart dargestellten Inflationserwartungen erst den richtigen Schub geben. Allerdings nur, wenn der Goldpreis auch dann noch weiter nach oben strebt.

Zur Frage der Tauglichkeit von Gold und Zinsen als Inflationsindikator hat Wainwright Economics im November 2005 eine interessante Untersuchung erstellt und hergeleitet, dass Gold bei nachhaltigen Preisauftrieben der Reaktion im Anleihemarkt ein Jahr voraus läuft. Es reagiert zudem sechs mal empfindlicher als Staatsanleihen, die nur einen Vorlauf von einigen Monaten besitzen.

Weiter fällt gegenwärtig auf, dass länger laufende, inflationsindizierte Anleihen höher notieren als kürzer laufende. Auch das spricht für längerfristig steigende Inflationserwartungen. Die insgesamt seit den Tiefpunkten im November 2008 erzielten Steigerungen zeigen die Erwartung auch kurzfristig steigender Preise.

Ich halte die Erwartung kurzfristig steigender Preise zumindest für verfrüht - über weite Strecken des Jahres 2009 dürfte sich eher eine deflationäre Tendenz durchsetzen. Ob danach mit stark steigenden Preisen zu rechnen ist, muss sich noch zeigen. Fällt die Rezession in eine Depression, sind die Voraussetzungen hierfür nicht günstig.

Bis weit in das laufende Jahr hinein dürfte auch die TBond-Blase noch gut gefüllt bleiben. Nicht nur deshalb, weil zunächst die deflationäre Phase abgearbeitet werden muss, sondern auch deshalb, weil die Zentralbanken viele weitere Staatsanleihen kaufen werden, um Geld in den Markt zu pumpen und die langfristigen Zinsen tief zu halten. Eine erste Warnstufe wäre erreicht, wenn die Rendite der 30jährigen TBonds wieder über die Marke von 4,2 Prozent steigt. Oberhalb von 5,3 Prozent wird es ernst - dann dürfte sich der Abverkauf von TBonds beschleunigen und auch signalisieren, dass die Akteure sich akut über einen Staatsbankrott Gedanken machen.

Noch ein Wort zu Gold: Abgesehen von einer nach dem Ausbruch noch kurz weiterlaufenden bullischen Attitüde dürfte es in Kürze einen Rückzug möglicherweise bis in den Bereich hinunter bis zu etwa 860 geben. Hier liegen wichtige charttechnische Linien (siehe Chart), deren Bestand getestet werden muss, um Sicherheit für das nächste Bein nach oben zu geben. Das wäre unter längerfristigen Gesichtspunkten bullischer zu werten, als jetzt unmittelbar weitere signifikante Zuwächse.

Und zum Thema Inflationsschutz: Die Frühwarneigenschaft von Gold hat auch Nachteile, wie die erwähnten Autoren schreiben. Der Preis von Gold fällt nämlich schon dann unvermittelt stark, wenn die Spitze des Inflationszyklus nahe ist. Die Autoren folgern daraus, dass andere Rohstoffe insbesondere in einer reifen Phase des Inflationszyklus einen besseren Schutz vor Inflation bieten. Dabei sollte ein Korb von Rohstoffen gewählt werden, die Energie-unabhängig sind (Goldman Sachs ex-energy Index). Noch besseren Inflationsschutz bietet der Untersuchung entsprechend ein jährlich angepasstes Portfolio, das zu 70 Prozent aus TBonds und zu 30 Prozent aus Nicht-Energie-bezogenen Rohstoffen zusammengesetzt ist.

Die düsteren Ergebnisse des vierten Quartals und eine starke Rezession haben schließlich die Wall Street-Analysten gezwungen, ihre künftigen, bislang zu optimistischen Ergebnisschätzungen der Realität anzupassen und und die Erwartungen für ein Comeback in diesem Jahr stark zurückzuschrauben.

Aber hier ist die schlechte Nachricht: Die Schätzungen nach den letzten Änderungen sind wahrscheinlich immer noch nicht weit genug gegangen.

Seit Weihnachten haben die Analysten ihre Ergebnis-Schätzungen für den SP500 in 2009 nur um rund 20% reduziert, absurd optimistisch, wenn man hier die von Carl Swenlin ins Spiel gebrachten Zahlen entgegenhält. Der von Swenlin aufgezeichnete 80%ige Drop bei den Earnings seit Q3/2007 könnte somit eine fulminantere Bärenmarkt-Rally vorerst in näherer Zukunft verhindern, eher ist seiner Meinung nach nochmals mit einem kräftigen Dump Down bei den Indizes zu rechnen.

“Note that projected earnings for 2009 Q2 are $15.90. Keep in mind that the last earnings peak of $84.92 was for 2007 Q3. That's a drop of over 80%!“

Earnings Are Crashing

by Carl Swenlin www.decisionpoint.com

February 13, 2009

The real P/E for the S&P 500 is based on "as reported" or GAAP earnings (calculated using Generally Accepted Accounting Principals), and it is the standard for historical earnings comparisons. The normal range for the GAAP P/E ratio is between 10 (undervalued) to 20 (overvalued). Market cheerleaders invariably use "pro forma" or "operating earnings," which exclude some expenses and are deceptively optimistic. They are useless and should be ignored. The following are the most recently reported and projected twelve-month trailing (TMT) earnings and price/earnings ratios (P/Es) according to Standard and Poors. I have highlighted GAAP earnings. Note that projected earnings for 2009 Q2 are $15.90. Keep in mind that the last earnings peak of $84.92 was for 2007 Q3. That's a drop of over 80%!

Based upon projected GAAP earnings the following would be the approximate S&P 500 values at the cardinal points of the normal historical value range. They are calculated simply by multiplying the GAAP EPS by 10, 15, and 20. I have highlighted the overvalued values. The charts on our website are still based upon 2008 Q3, which is wildly optimistic compared to 2008 Q4 earnings, which are still being reported (85% completed) and won't be completed until the end of this month. Note that the S&P would have to drop to 554 just to be overvalued based on 2008 Q4 earnings projections. The outlook by 2009 Q2 is much worse.

Of course, the market doesn't always follow these projections, but they are reasonable targets based upon the best fundamental estimates we have available.

* * *

Taking a quick look at the stock market, we see it is still going nowhere -- Arthur Hill recently observed that the market has gone nowhere since October. Since we are in a 6-month period of positive seasonality, that is not very encouraging.

I had interpreted the price action following the January top as the start of the next down leg, but the movement of the last two weeks has kept the price index inside the months-old triangle formation, ending the decline for the time being.

Bottom Line: Market fundamentals are abysmal. The current estimated quarterly earnings for the S&P for 2008 Q4 is -$10.44. The S&P has never in history reported negative earnings for a quarter. Market action is neutral. This could be interpreted as "the market waiting for passage of the stimulus package"; however, there is no way to keep the stimulus package from passing, so it is likely to be a case of "sell on the news".

In my opinion, the bear market is far from over. Whether or not there is a substantial rally, I believe there is another 50% decline coming. That would be a downside target of about 350 on the S&P.

Technical analysis is a windsock, not a crystal ball. Be prepared to adjust your tactics and strategy if conditions change.

Technical analysis is a windsock, not a crystal ball. Be prepared to adjust your tactics and strategy if conditions change.

….Based on earnings on an "as-reported" over the trailing 12-months, the p/e ratio for the S&P 500 index stood at around 20 at the stock market's top in October 2007. At the beginning of 2008's fourth quarter, furthermore, the ratio stood at 25.4.

Are you sitting down?

The comparable p/e ratio as of Thursday night, based on data from Standard & Poor's, is 29.1.

How can this be, you might ask?

The answer is simple: Earnings in this bear market have fallen even faster than has the market itself. And no matter how fast the "p" in the ratio is falling, the ratio has to climb if the "e" is falling even faster. (in 2000-2002 bear market, for example, the S&P 500's p/e ratio ballooned to over 45)

….. To be sure, these historical comparisons don't allow us to pinpoint how close we are to a market bottom, either in terms of price or time. But it does serve to illustrate, as Ned Davis of Ned Davis Research recently put it, "How much fluff and leverage there is in the system, killing earnings."

http://www.marketwatch.com/news/story/...0A04-4FEE-97A6-0A1C410D6881}

Für den Langfrist-Anleger heißt es definitiv weiterhin: Finger weg von diesen Märkten! Eine Trendwende im internationalen Aktienklima ist nicht einmal im Ansatz zu erkennen. Selbst ein Kauf auf mittelfristige Sicht von einigen Wochen bedarf eines deutlichen Signals der Stärke. Dafür müsste beispielsweise der DAX seinen Widerstand bei etwa 5.000 Indexpunkten auf Wochenbasis klar überwinden. Solange er sich jedoch in der Stauzone zwischen 4.050 und 4.950 Punkte, also im aktuell gültigen Kurskorridor bewegt, liegt ein volatiler Tradingmarkt vor.

Nach wie vor gilt, dass der DAX bei einem Unterschreiten des Unterstützungsniveaus bei 4.000 Punkten ein neues größeres Verkaufssignal ausbilden würde. Unterhalb von 4.000 Punkten dürften die Stops strategisch ausgerichteter Marktakteure liegen. Wenn diese ausgelöst werden, würde dies nochmals einen lauten Knall geben. Es müsste mit einer erheblichen Korrekturausdehnung gerechnet werden.

Für mich wäre ein Zeichen der Stärke das Durchstossen der 200-Tage-Linie, aber die liegt noch ein Stück weit höher als 5000 Punkte.

Aber ansonsten finde ich seine Ausführungen zutreffend, obwohl die Erkenntnisse nicht unbedingt überraschend sind.

Du gibst das die Meinungen Dritter wieder, die versuchen irgendwelche Produkte zu verkaufen. Die Artikel sind mit Vorsicht zu genießen.

Diesen Charttechnik Hokuspukus sollte man lieber vertrauen, wenn man wirklich langfristig eine Anlage sucht.

Zum Thema Gold. Ich habe ja schon viel Blödsinn über Gold gelesen, auch bei den Bären im AL-Thread. Den lustigsten Blödsinn finde ich immer im Sicherheitsaspekt und in der Vermutung das die USA ihr Veto beim IWF einlegen, damit dieser kein Gold verkaufen kann. Gerade wenn der Goldkurs fällt, dann durch zu großes Angebot im Verhältnis zur Nachfrage und für die USA stellt Gold quasi den Antidollar dar. Die USA würden sich demnach freuen wenn der Goldkurs sinkt. Es macht aber keinen Sinn, denn Goldkurs zu drücken, wenn man noch nicht die Details der großen zwei Programme - Geithner und Obama - erläutert hat bzw. sie noch nicht durch sind.

Dann zum Bail-Out.

Die beste aller Bail-Out Lösungen sind solche, die nicht über Dritte die Probleme direkt bekämpfen. Eine Subvention von Hauseigentümern, denen die Last zu hoch wurde, um diese zu Entlasten wäre ein bessere Mittel. Das Geld fließt ja auch gleich zu den Banken. Außerdem ist es sinnvoll den Banken Beine zu machen, in dem man über die eigentlich hauseigenen Banken Fanny und Freddy Kredite günstig verteilt. Wenn man jetzt offiziell eine Bad Bank gründet, dann kommt jeder Arsch um die Ecke, von Versicherern über Industrie und Handelsbanken bis hin zum Discounter oder Tante Emmerladen um die Ecke.

Diese Krise führt nur dazu, dass der Staat die nächsten 5 Jahre die jetzige Neuverschuldung abbauen muss.

Diejenigen die dann gleich an Hyperinflation denken, die haben Nix über freie Märkte begriffen.

Sollten die USA ohne eine Währungsreform durch eine direkte gezielte Hyperinflation ihren Dollar abwerten, dann führt das nur zu Protektionismus in der Welt. Meistens folgten darauf Kriege.

Der bessere Weg ist eine Aggregator Bank und Subventionen - noch besser Interventionen - die direkt an Auflagen gebunden sind.

Dass US-Staatsanleihen in dieser Woche wieder zugelegt haben hängt womöglich mit den Aussagen der Chinesen zusammen. Die haben am Mittwoch gesagt, dass sie auch weiterhin kaufen werden. Damit tun sie der ganzen Welt einen Gefallen (auch wenn sie es nicht gerne tun). Ein Absturz dieser Papiere ist fürs erste unwahrscheinlich geworden. Ich glaube übrigens die FED würde tatsächlich nur äußerst ungern US-Staatsanleihen kaufen (das ist innerhalb der FED eine eher umstrittene Maßnahme) und muss es wohl vorerst auch nicht tun.

Wenn ihr mich fragt, ist China eher bereit seine Währungsreserven in den USA komplett zu verlieren als eine Dollar-Abwertung zu riskieren. Wenn der Dollar abwertete, würden sich die Amerikaner noch weniger chinesische Produkte leisten können, was in China zu Entlassungen und zu Aufständen führen könnte. Was fürchtet die chinesische Partei mehr? Da kauft China lieber US-Staatsanleihen und der Dollar bleibt stabil, auch wenn die Amerikaner das Geld nie an China zurückzahlen werden.

Und das ist ein mMn nach wichtiger Aspekt. Ich stelle daher diese vorgenannten Artikel & Links hier nicht ein, damit ich irgendwem eine Verkaufsplattform biete, sondern weil mir die Vergangenheit aufgezeigt hat, dass die vorgenannten Protagonisten mit ihren Gedanken und Analysen stets eine Quelle der Inspiration und Auseinandersetzung mit dem eigenen Standpunkt waren.

Swenlin & Goerke haben z.B. im Janauar 2008 zum massiven Ausstieg aus dem Aktienmarkt geraten, auch hat Swenlin danach ein gutes Timing bei den Zwischenerholungen bewiesen. Man lernt halt im Laufe der Zeit gewisse Leute zu schätzen, auch wenn man mit ihnen nicht in allen Belangen übereinstimmt, die aber mit ihrer anregenden Sicht der Dinge stets willkommen sind.

@OrientExpress

Einstiegssignale schauen wie folgt aus:

Angehängte Grafik:

sp500-monthly-10ma-since-1995.gif (verkleinert auf 69%)

sp500-monthly-10ma-since-1995.gif (verkleinert auf 69%)

Turboluke hatte hier berichtet Wal-Mart zu shorten bzw. einen Put zu kaufen. Seit diesem Termin ist die Aktie von Wal-Mart gefallen. Am Montag sind die US Börsen geschlossen, am Dienstag wird Wal-Mart seine Quartalszahlen vorlegen. Die Gewinnerwartungen sind im Vorfeld bereits gesenkt worden. Wie viel negatives Überraschungspotential ist nach den guten Januar Einzelhandelsdaten noch vorhanden?

Vieles wird vom Ausblick abhängen.

Wie beurteilt ihr Wal-Mart in diesem Zusammenhang?

Gruß

Permanent

US-Börsianer beäugen Konjunkturpaket

14.02.2009 , 12:07 Uhr

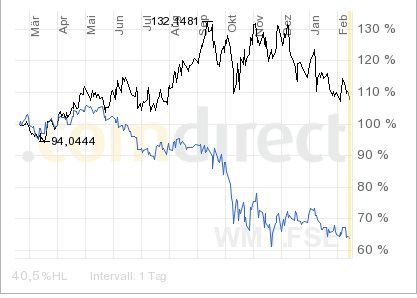

Wal-Mart (hier schwarz) gehört jedenfalls zu den Aktien, die das verbleibende Abwärtspotential im DOW (blau) verkörpern und ich glaube auch dass es im Laufe des Jahres abgerufen wird. Was auf die neuen Zahlen hin passiert wage ich nicht zu sagen. Ich würde eher die Zahlen abwarten, sehen wie der Markt reagiert und mich dann anschließen.

Angehängte Grafik:

wal-mart.jpg

wal-mart.jpg

nur weil die titanic ein paar rettungsboote hatte, änderte es nichts daran, dass das schiff untergangen ist und bis zur letzten minute getanzt wurde. und der unterschied zwischen rettungsboot und rettungspacket erschein mir marginal. viele werden absaufen und keiner wird schuld sein. symbolträchtiger geht nicht.

Optionen

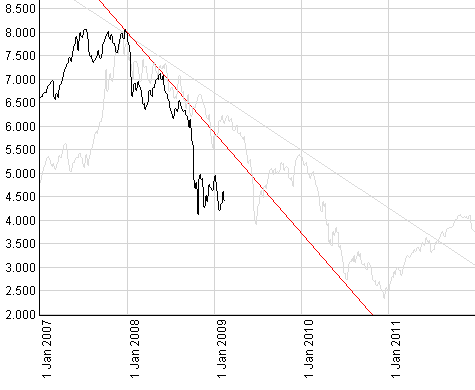

Hier kann man den aktuellen DAX-Bärenmarkt (schwarz) und den Bärenmarkt von 2000-2003 (grau) in einer Grafik sehen. Zusätzlich ist noch die Oberkante des Trendkanals eingezeichnet. Bei dem Crash von 2000 hatte sich diese Oberkante bereits nach einem halben Jahr ausgeprägt und wurde im späteren Verlauf des Bärenmarkts nicht mehr durchbrochen. Wenn es dieses Mal wieder so ist, dann ist die rote Linie eine nicht zu durchbrechende Barriere solange der Bärenmarkt anhält.

Angehängte Grafik:

baerenmaerkte.png

baerenmaerkte.png

Angehängte Grafik:

four-bears-large.gif (verkleinert auf 55%)

four-bears-large.gif (verkleinert auf 55%)

- Maßgeblich ist der SP 500, nicht der Dax. Der SP beendete seine letzte Baisse im Sep 2002 = 24 Monate, gemessen vom Hoch im Sep 2000.

- Erschwerend in der letzten Baisse kam 9/11 und der Golfkrieg hinzu. Diese hatten mit der Wirtschaftlage nichts zu tun, verlängerten also das Tal des "Tech-Crashs" durch rein politische Gründe "unnatürlich".

- In der obigen Graphik sind die schlimmsten Baisse aller Zeiten gezeigt. Eine normale Baisse dauert im Schnitt 1,5 Jahre.

- Das Kursniveau hat heute bereits 3/4 der schlimmsten Baisse eingeholt. Da die Lage überhaupt nicht vergleichbar mit 30er ist, kann jeder überlegen, wieviel Luft noch nach unten ist.

Meine Folgerung: 2009 dürfte zumindest im SP nach einem letzten signifkanten Downleg die Wende einläuten. Das Jahr ist ja noch lang...

Man muss momentan wirklich die Tradingranges abfischen. Das untere Limit liegt bei ca 4100 (bereits 3mal getestet), das obere bei ca. 4500 - 4700.