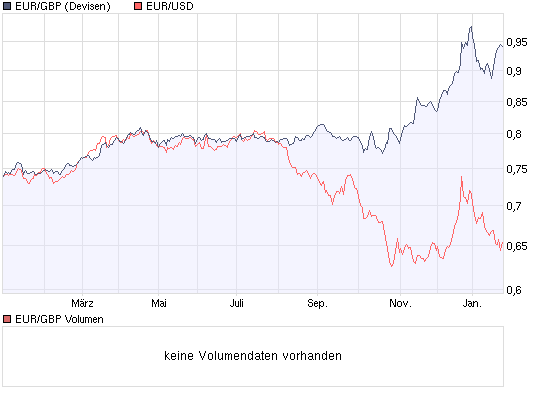

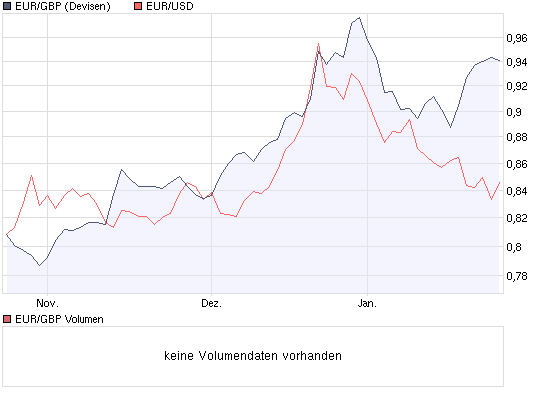

Dem Pfund geht es nicht gut. Die Investoren sorgen sich um die ausufernden Staatsfinanzen, das Defizit in der Leistungsbilanz und die Stabilität des Finanzsektors. Gegenüber dem Euro hat das Pfund im Zuge der Kreditkrise bereits rund 25 Prozent an Wert verloren. Wie schlimm ist die Lage?

Der Antizykliker-Thread

Optionen

1 Billion Euro faule Kredite nur in Deutschland??? Der BankenChart sagt alles ...

Angehängte Grafik:

banken2.png (verkleinert auf 63%)

banken2.png (verkleinert auf 63%)

Das Wesen der Baisse

Bären sehen niedlich aus, aber Wehe wenn sie toben! Mit einem blitzschnellen Prankenhieb können sie den stärksten Mann umhauen. Schnell und unerwartet. Ein Bär steht als Synonym für stark fallende Kurse an der Börse über einen längeren Zeitraum. Seit einiger Zeit tobt er sich an den Märkten aus – und zehrt an den Nerven der Anleger. Aktienbaissen dauern durchschnittlich anderthalb Jahre, aber es können auch mal drei Jahre werden wie 2000/03. Es sind eben nur Durchschnittswerte. Wenn man eine Hand auf die heiße Herdplatte legt und die andere in das Eisfach steckt, mag im Durchschnitt die Temperatur angenehm sein, aber in Wirklichkeit verbrennt man sich eine Hand, während die andere an Erfrierungen leidet.

Genau das ist das heimtückische Wesen einer Baisse: Es gibt zwischendurch immer wieder solide wirkende Markterholungen, um den Anleger erneut zum Kauf (oder Durchhalten der Bestände) zu verleiten. Nicht selten prangern in den gängigen Gazetten dann Schlagzeilen wie „einmalige Kaufkurse“ oder „deutsche Aktien so preiswert wie nie“. Dann folgt der nächste brutale Abwärtsschub. In jeder Zwischenrallye stellt man sich die Frage: war es das? Ist die Baisse vorüber? Kaufkurse?

Betrachten Sie den atemberaubenden Kursverlauf des deutschen Aktienindex in der letzten Baisse. In einem Zeitraum von drei Jahren fiel der DAX von über 8.000 Indexpunkten auf unter 2.200. Eine Kapitalvernichtung von rund 80%, wohlgemerkt bei den so genannten Qualitätsaktien – der „Neue Markt“ für „Neben- und einige Zockerpapiere“ ging völlig unter und existiert heute nicht mehr.

Dauer und Ausmaß einer Baisse sind nicht vorhersehbar. Wer das glaubt, macht sich etwas vor. Selbst wer bei der ersten Abwärtswelle seine Schäfchen ins Trockene gebracht hatte, wurde vermutlich mehrmals zu früh zum Wiedereinstieg verleitet. Mehrmals auf dem falschen Fuß erwischt, kann jedes Depot ruinieren. Genau das ist das Wesen der Baisse. Sie ist erst zu Ende, wenn keiner mehr bereit ist, zu niedrigeren Kursen zu verkaufen.

Kostolany pflegte zu sagen, dass das Geld der „Zittrigen“ in die „hartgesottenen Hände“ gewechselt ist. Dieser Zeitpunkt lässt sich nicht ex ante anhand von Fundmentalzahlen oder Chartlinien ablesen (ist ein KGV von zehn preiswert oder acht? Oder sechs? Eine weitere Schwierigkeit kommt hinzu. Wir kennen das wahre KGV erst im Nachhinein. So können sich scheinbar preiswerte Märkte ex post als teuer herausstellen, da beispielsweise die Gewinnmargen der Unternehmen viel zu hoch eingeschätzt wurden).

Wer trotz aller Risiken kaufen will,

- kauft nur Aktien, die nach allen bekannten Kriterien günstig bewertet sind

- setzt nur Geld ein, auf das er langfristig nicht angewiesen ist

- setzt kein geliehenes Geld ein

- investiert nur in Firmen mit sehr guter Ertragskraft, überzeugendem Geschäftsmodell, hohem Cash-Flow, gutem Geschäftsmodell, hoher Dividendenrendite und möglichst großer relativer Stärke.

Tormenta

Optionen

Angehängte Grafik:

abgeltungssteuer-rally.gif (verkleinert auf 85%)

abgeltungssteuer-rally.gif (verkleinert auf 85%)

Katjuscha hat meiner Meinung nach völlig recht: solange hier keine klare Entscheidung fällt bzw. Kurse über 1.305 oder unter 1.269 entstehen (das kann ja tatsächlich heutzutage ratzfatz gehen) ist für einen Einstieg (egal welche Richtung) das crv viel zu schlecht, wenn man nicht intraday tradet.

ps.: die daily-Indikatoren, die beim eur/usd natürlich nach der Entwicklung seit Ende Dezember am Boden liegen und jetzt etwas abkühlen, halten gerade in diesem Markt einen starken Trend selten davon ab, den Kurs noch weiter und weiter in die entsprechende Richtung zu jagen.

Optionen

Angehängte Grafik:

eurusd090124.png (verkleinert auf 41%)

eurusd090124.png (verkleinert auf 41%)

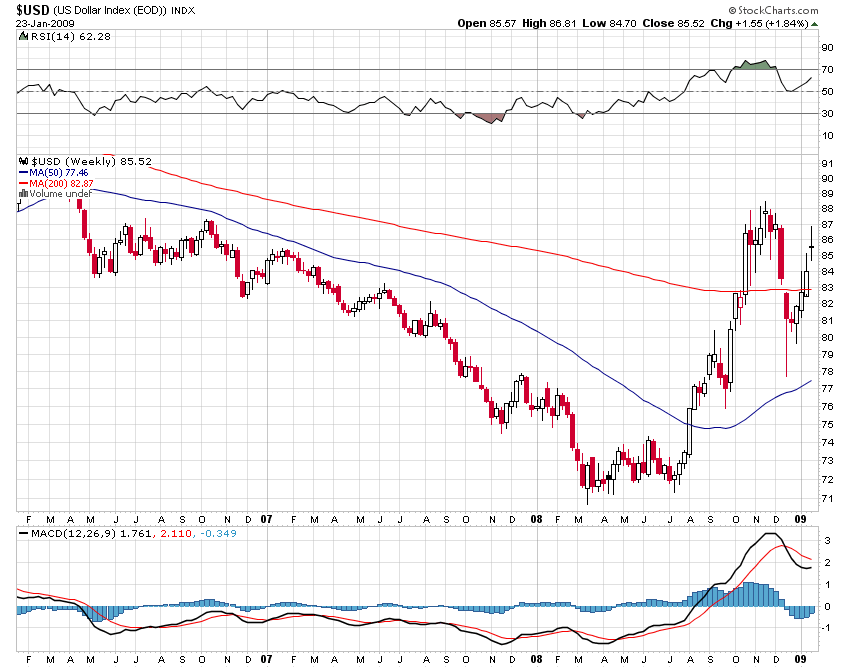

Angehängte Grafik:

usd_3yr.png (verkleinert auf 60%)

usd_3yr.png (verkleinert auf 60%)

Nachdem es mit der "Jahresendrally" und der "Obama - Rally" nichts war, könnte es nun mit der "Post - Obama - Rally" klappen. So zumindest der Schreiber des nachfolgenden Artikels aus der FAZ. Statistisch soll es belegt sein, dass die Rally's erst immer 1 - 2 Wochen nach der Amtseinführung eines Präsidenten stattfinden. Das wäre immerhin die nachträgliche Erklärung dafür, warum Permanents "Long - Zock" am 20. dieses Monats nicht aufging.

Andererseits enthält der Artikel auch Skeptisches: Der S&P hat in 2008 fast 40% verloren und in 2009 auch schon wieder 9%.

Von diesem anhaltenden Abgabedruck sind selbst die Profis überrascht: „Diese Entwicklung wirft die Frage auf, ob wir den Scheitelpunkt der Verkaufswelle und das Zyklustief wirklich bereits im Oktober und November gesehen haben“.

http://www.faz.net/s/RubF3F7C1F630AE4F8D8326AC2A80BDBBDE/Doc~

ED9EBCD9BCC1B4F4791E6011B4BF2C3D2~ATpl~Ecommon~Scontent.html

Ueberhaupt alle Staaten** sind bis zur Halskrause verschuldet.

Ich wuesste nicht einen der solide finanziert ist.

Der groesste Teil der Banken* ist faktisch pleite.

Und jetzt wollen die krimminellen Zocker* und Poestchenschieber**

an unser Geld.

Fundamental spricht nach meiner Einschätzung nichts für den Dollar aber eben auch nichts für den Euro. Einzelnen Eurolandstaaten geht es besser als den USA, anderen geht es schlechter. Die USA haben es einfacher eine heterogene Wirtschaftspolitik umzusetzen, in Europa kommen schlussendlich immer wieder nationalstaatliche Interessen durch.

Die FED Sitzung sollte in diesem Zusammenhang nicht in Vergessenheit geraten, Einschätzung hierzu von HSBC Trinkaus:

US-Notenbank hat ihr Pulver noch nicht verschossen

Im Fokus der nächsten Woche steht die Sitzung der US-Notenbank am Mittwoch. Zwar sind Zinssenkungen in den USA faktisch nicht mehr möglich - das Leitzinsniveau wurde in Dezember 2008 auf ein Zielband von 0 % bis 0,25 % abgesenkt -, doch dürften die Währungshüter erneut auf zahlreiche unkonventionelle Maßnahmen verweisen, die zur Bekämpfung der aktuellen Krise zur Verfügung stehen. Die Notwendigkeit für weitere Maßnahmen dürften die US-Konjunkturdaten der nächsten Woche untermauern. So sollte sich zeigen, dass die gesamte Wirtschaftsleistung im 4. Quartal 2008 um kräftige 5,6 % (ann.) gesunken ist (s. S. 2). Die bisherigen Daten deuten darauf hin, dass der Privatkonsum und die Investitionstätigkeit im Schlussquartal massiv eingebrochen sind, wohingegen lediglich die Staatsausgaben einen positiven Wachstumsbeitrag geleistet haben sollten. Zum Jahresbeginn 2009 dürfte die US-Wirtschaft weiter schrumpfen. Dies signalisiert die anhaltend pessimistische Konsumentenstimmung im Januar. Zwar wies die Schnellschätzung der Umfrage der Universität Michigan (UoM) einen marginalen Anstieg aus - der am Freitag bestätigt werden sollte -, mit rund 62 Punkten verharrt der Umfragewert aber auf sehr niedrigem Niveau. Eine ähnliche Entwicklung erwarten wir beim Konsumentenvertrauen des Conference Board, das zwar um einen auf 39,0 Punkte ansteigen, damit aber weiter im Bereich der Rekordtiefstände verbleiben dürfte (Dienstag). Zudem zeichnet sich am Immobilienmarkt keine Entspannung ab, so dass der Rückgang bei den Bauinvestitionen nach wie vor das Wachstum merklich dämpfen wird. Die Verkaufszahlen neuer und bestehender Wohnhäuser dürften dieses Bild untermauern. Hinzu kommt die insgesamt schwache Investitionstätigkeit von Seiten der Unternehmen. Beim Blick auf die Auftragseingänge langlebiger Wirtschaftsgüter wird die abnehmende Investitionsneigung verdeutlicht. So rechnen wir bei den Dezemberdaten sowohl in der Gesamtrate als auch in der Rate ohne Transportgüter mit einem erneuten Monatsminus. Bei der Betrachtung des weniger volatilen Dreimonatsdurchschnitts sticht hier schon ein Jahresrückgang von über 10 % ins Auge, was wenig Hoffung auf eine rasche Belebung der US-Konjunktur macht. In Deutschland ist derzeit ebenso wenig eine Konjunkturstabilisierung zu erkennen. Dies signalisieren jedenfalls die nach wie vor sinkenden Stimmungswerte im Unternehmenssektor. So zeichnet sich für den ifo Geschäftsklimaindex im Januar ein Rückgang von 1,2 auf 81,4 Punkte ab, der vor allem durch einen erneuten Einbruch bei der Beurteilung der aktuellen Lage begründet sein dürfte. Bei den Konjunkturerwartungen rechnen wir hingegen mit einer leichten Aufhellung. Die schlechte Lage in der deutschen Industrie sollte die saisonbereinigte (sb.) Arbeitslosenzahl im Januar um 79.000 ansteigen lassen. In der Eurozone dürften die Inflationsdaten vom Januar die Aufmerksamkeit auf sich ziehen. Hier rechnen wir mit einem Rückgang der Jahresteuerung (HVPI) von 1,6 % auf 1,3 %.

Ein Bericht zum Pfund aus dem Handelsblatt:

Britisches Pfund: Der perfekte Sturm

25.01.2009 , 10:21 Uhr von Michael Maisch

Gruß

Permanent

Angehängte Grafik:

chart_year_eur_gbp_(euro___britische_pfund).png (verkleinert auf 93%)

chart_year_eur_gbp_(euro___britische_pfund).png (verkleinert auf 93%)

Angehängte Grafik:

chart_quarter_eur_gbp_(euro___britische_pfund....png (verkleinert auf 93%)

chart_quarter_eur_gbp_(euro___britische_pfund....png (verkleinert auf 93%)

Optionen

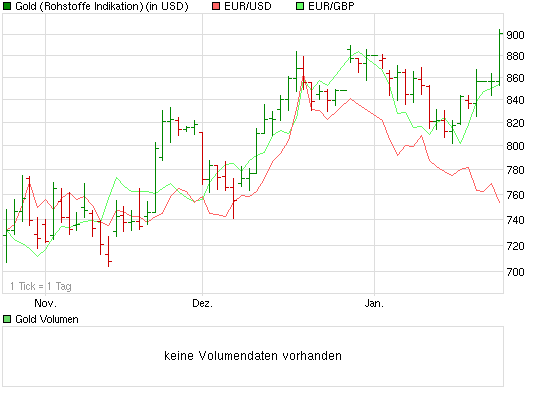

Angehängte Grafik:

gold_dollar_pfund25.png (verkleinert auf 93%)

gold_dollar_pfund25.png (verkleinert auf 93%)

Eine recht treffende Antwort liefert hier Doug Short, der darauf aufmerksam macht, dass sich das historische P/E-Ratio einen feuchten Kehricht um den Durchschnitt schert, sondern in großen Schwüngen zwischen der über- bzw. unterbewerteten Range pendelt. Schaut man sich die Zahlen von Ende 2008 an, so ist es sicherlich verfrüht, hier von einem Schnäppchen-Markt zu sprechen. Momentan werden zwei Dekaden der Überbewertung abgebaut und da die Märkte, wie auch die Historie aufzeigt, oftmals zum Überschießen neigen, könnte der Sinkflug durchaus noch andauern.

An old-fashioned way to answer this question is to look at the historic PE ratio. Over the past 137 years, the average PE ratio is 15. At the end of 2008, the PE was 18.3.

Yale Professor Robert Shiller, author of Irrational Exuberance, smoothes the PE calculation by using the earnings average of the previous ten years as the divisor (see p. 5-6 of his book). With this method, the historic PE average is 16.3, with a year-end 2008 PE at 15.4.

An overlay of the traditional PE and Shiller alternate shows that the Shiller method is a more logical fit with historic index prices. However, by either method, the market appears to have been overvalued for most of the past two decades. For the market to move into bargain territory, something must change. Earnings must rise or prices must fall — or we get a combination of the two.

Of course, the historic PE has never flat-lined on the average. On the contrary, over the long haul it swings dramatically between the over- and under-valued ranges. If we look at the major peaks and troughs in the Shiller PE, we see that the high during the Tech Bubble was the all-time high of 44 in December 1999. The 1929 high of 32 comes in at a distant second.

With this as a preamble, let's pay close attention to the current earning season and corporate outlooks.

http://dshort.com/

Angehängte Grafik:

spx_pe-ratio-with-notes.gif (verkleinert auf 69%)

spx_pe-ratio-with-notes.gif (verkleinert auf 69%)

http://fxlabs.oanda.com/products/FXCorrelations/index.html

bzw. hier:

http://fxtradeinfocenter.oanda.com/charts_data/fxcorrelations.shtml

Optionen

Weil eine Aufbruchmentalität da ist.

Weil die USA zwar in Teilen ein Hinterwäldlerland sind, aber so schlimm, wie es mache beschreiben, ist es auch nicht.

Europa wirkt da zerstritten, der Euro ist in Gefahr (ob echt oder nur vermeindlich), da wirkt im Vergleich der Dollar stabiler...

Und die USA werden früher aus der Krise herauskommen.

Und wenn es der amerikanischen Regierung dann noch gelingt, eine expansive Fiskalpolitik sukzessive Richtung Nachhaltigkeit zurückzufahren, fliegt uns das System auch nicht um die Ohren... Doch das nur am Rande, das wäre ein zu weiter Ausblick nach vorne...

Keine guten Aussichten für den Euro

25.01.2009 , 13:35 Uhr

Die Rezessionsangst sorgt für anhaltend hohe Volatilität an den Devisenmärkten. Zu den Leidtragenden könnte in der kommenden Woche erneut der Euro zählen, da neue Konjunkturdaten eine Verschärfung der Lage anzeigen sollten. Auch das britische Pfund steht vor einer weiteren Talfahrt. Vor dem dritten Quartal erwarten Experten keine Erholung.