AUTO1 Group

Seite 15 von 18 Neuester Beitrag: 07.08.25 11:58 | ||||

| Eröffnet am: | 26.01.21 16:52 | von: BackhandSm. | Anzahl Beiträge: | 446 |

| Neuester Beitrag: | 07.08.25 11:58 | von: lordslowhand | Leser gesamt: | 235.304 |

| Forum: | Börse | Leser heute: | 40 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 12 | 13 | 14 | | 16 | 17 | 18 > | ||||

zum Ablauf:

den Prüfer haben die alten Berichte (Reparaturen nach dem letzten TÜV) überhaupt nicht interessiert, er hat keine Fragen zum auto gestellt, ob Unfall usw, bei der Untersuchung war ich nicht dabei, keine Fragen über versteckte Mängel (man sagte mir woanders das der simmering getauscht werden müsse, ausserdem hatte eine Seitenscheibe starke Kratzer, Reifen abgefahren....), in dem Raum gab es keine Hebebühne o..ä. (eher eine Halle) so dass er das auto von unten wahrscheinlich nicht gut begutachten konnte

Es fanden auch keine Preisverhandlungen statt, der Preis wird von der Zentrale vorgegeben, das ganze hat ca 45 Min gedauert, Abmeldung usw. durch Auto1.

Mit etwas Glück hätte ich privat vielleicht etwas mehr bekommen, aber den Stress wollte ich mir nicht antun, ich glaub schon dass die Firma so einen gewissen Bedarf abdeckt und kann das allgemein empfehlen wenn man weiss was man tut.

nicht zu Auto1...... das sagt schon viel über Dich als angeblichen Aktionär.

Erbsenzähler seid ihr

Ich nehme solche Informationen und überlege: Was bedeutet das für die Firma Auto1?

Ungefähr so dilettantisch, wie Carmelita es beschrieben hat, so habe ich mir das auch schon vorgestellt. Noch nicht mal ne Hebebühne!!, Auto gar nicht gründlich geprüft, usw. Erschreckend. Anscheinend geht es der Firma nur um Steigerung der Fallzahlen.

Wenn ich eine Gurke mit angehendem Motorschaden, Metallspäne im Motoröl oder sowas, verkaufen müsste, würde ich es zu den Deppen von Auto1 bringen. Können die sich dann mit Reparaturen oder mit Reklamationen vom nächsten Besitzer rumschlagen.

Ohne gründliche Prüfung beim Ankauf, kommen aber zu viele unerwartete Instandsetzungskosten. Schmälert die Marge. Am Ende verdient im Durchschnitt die Firma zu wenig je Auto. Zusammen mit den hohen weiteren Kosten, bleibt am Jahresende immer ein Verlust. Die Firma wird es auch nicht in die Gewinnzone schaffen, vorher werden die jährlich akkumulierten Verluste zu groß werden und dem Spuk ein Ende bereiten.

Das Geschäftsmodell als Ganzes funktioniert einfach nicht. Bei den heutigen hohen Zinsen für Fremdkapital und angesichts der wirtschaftlichen Abschwächung / drohende Rezession wird zudem auch der Gebrauchtwagenmarkt sehr schwierig werden.

Auto1 wird nicht überleben. Insolvenz kommt.

Ansonsten: bei meinem neuesten Short Trade vom 11.1.2023 (s.o.) habe ich derzeit den StopLoss auf Einstand und den TakeProfit bei einem Aktienkurs von ca. 7,40 . Mal sehen, obs erreicht wird.

Das Dez-Tief lag bei rund 7,50 , hatte die Order daher ca. bei 7,35 gesetzt, in der Vermutung, dass da Viele ihren StoppLoss hatten und das die in einem Long-Squeeze abgeräumt werden, wenn der Kurs unter das Dez-Tief fällt. Das hat heute morgen geklappt.

Ich hatte den md6v8e zu 0,56 , heute morgen verkauft zu 0,72 .

Macht +29% in knapp 3 Wochen. (Abzüglich Gebühren)

Gut gelaufen.

Ich sehe eben nicht, wie das Geschäftsmodell von Auto1 aufgehen kann und denke, dass irgendwann die Insolvenz kommt.

Daher bin SEIT BÖRSENGANG immer wieder mal short auf diese Aktie. Inzwischen hatte ich ca. 8 Trades (kann man ja alles weiter oben nachlesen, weiß selber nicht genau wie viele trades es waren, können auch 10 gewesen sein) jedenfalls ALLE haben funktioniert. So eine perfekte Glückssträhne wie bei Auto1 hatte ich noch nie.

Das Einzige, was ich am Gesamtbild von Auto1 nicht richtig verstehe, warum sind große Institutionelle trotz immer weiter sinkenden Kursen da immer noch mit großen Anteilen investiert??? Welche Hintergrundinformationen haben die?? Die sind ja nicht dumm und es geht um viel Geld. Wollen die weiter einen langsamen schonenden Verkauf Ihrer Anteile, um noch möglichst viel herauszuschlagen? Oder sehen die tatsächlich langfristig eine Zukunft in Auto1?

Vielleicht sollte man mit shorts auf den Pleitekandidat doch zeitweise etwas vorsichtig sein.

Vielleicht kommt die Insolvenz erst, wenn die Großen ihre Pakete überwiegend bei Kleinanlegern los geworden sind? Und bis dahin könnte es in Wellen unter großer Volatilität erstmal weiter gehen?

Ich weiß es auch nicht. Alles schwer zu beurteilen.

So kann man in diesen Zeiten natürlich auch Geld an der Börse verdienen.

Und die Argumentation mit der "fehlenden Profitabilität" ist langsam auch durchgekaut. Hier handelt es sich um ein noch junges Unternehmen.

Die Idee stimmt, der Deutsche muss sparen, langfristig passt das. Und langsam sind das Kurse für einen Übernahmegedanken.

Optionen

| Boardmail an "kostolanin" |

Wertpapier: AUTO1 Group SE |

Das muss dann aber schon richtig, richtig dummes "stupid german money" sein.

Ausschließen kann man das nicht, in der Vergangenheit haben schon einige Idioten viel Schrott aufgekauft.

Ich halte die Wahrscheinlichkeit für eine Übernahme im Fall Auto1 allerdings bei nahezu Null.

https://www.wallstreet-online.de/nachricht/...4-auto1-aktie-aufwaerts

Optionen

| Boardmail an "Highländer49" |

Wertpapier: AUTO1 Group SE |

https://ir.auto1-group.com/websites/auto1/German/...ml?newsID=2451287

Optionen

| Boardmail an "Highländer49" |

Wertpapier: AUTO1 Group SE |

Geschäftsmodell:

die neuwagenpreise sind doch sehr stark gestiegen und günstige Kleinwagen findet man kaum noch, der bedarf an günstiger mobilität ist aber da, d.h. gebrauchte Autos werden wahrscheinlich stark nachgefragt bleiben, um die jetzige Bewertung zu rechtfertigen würde eine 1-2 %ige Umsatzrendite in 2-3 Jahren schon ausreichen, warum sollte Auto1 das nicht schaffen, z.b. auch durch Kreditfinanzierungen o.ä., Ausweitung des Geschäftsmodells....

ich bin auf dem derzeitigen niveau bei 7 euro eigentlich recht optimistisch für die Aktie und sehe mehr Chancen als Risiken, bin aber derzeit nur mit einem deepdiscounter dabei, das lohnt sich aufgrund der hohen vola und man hat noch einen starken puffer nach unten

PE4YQV

cap 5 euro

kurs 4,14

20% bis jahresende oder die aktie eingebucht mit kaufpreis 4,14

Es gibt für mich keinen Hinweis darauf, dass es im nächsten Jahr ein besseres Ergebnis gibt.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: AUTO1 Group SE |

Angehängte Grafik:

auto1.png (verkleinert auf 68%)

auto1.png (verkleinert auf 68%)

Moderation

Zeitpunkt: 24.02.23 11:32

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 24.02.23 11:32

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

| Boardmail an "Chaecka" |

Wertpapier: AUTO1 Group SE |

Und der Trend geht in die falsche Richtung.

Immerhin: Es handelt sich um ein Unternehmen, das seit 10 Jahren am Markt ist, es ist also nicht wirklich neu. Damit sind grosse Sprünge nicht zu erwarten.

Wie soll es auch gehen: Ich als Verkäufer eines Fahrzeugs habe doch einen transparenten Markt vor mir, in dem ich in etwa die Erlöse meines Fahrzeugs abschätzen kann. Ich lasse keinem Händler bei einem 10.000-Euro-Fahrzeug eine Marge von über 3.000 Euro!

Optionen

| Boardmail an "Chaecka" |

Wertpapier: AUTO1 Group SE |

Nur ein Teil der Autos wird von Privatpersonen verkauft. Ich kann mir vorstellen, dass es für Flottenbetreiber wie Sixt schon Sinn macht, die Autos an einen kommerziellen Verwerter abzugeben, weil man dann kein eigenes Personal braucht, dass sich darum kümmert. Aber du hast schon Recht: Warum sollte man als Privatperson auf 3000 € verzichten.

Aus Käufersicht sieht es schon besser aus: Viele Menschen haben keine Lust auf die Basarmentalität beim Autokauf, bei der man sich erst mal von anderen Herstellern Angebote einholen muss, weil man sonst keinen Rabatt kriegt. Stellt sich natürlich noch die Frage ob Neuwagenportale oder Gebrauchtwagenportale das bessere Investment sind.

Außerdem hat man bei Problemen einen Ansprechpartner, der auch bei Problemen für die Gewährleistung haftet, das darf man auch nicht vergessen. Privat kenne ich Leute, die schon gesagt haben, dass Sie einen teureren gebrauchten nicht mehr bei Privatpersonen kaufen würden, weil Ihnen das Risiko zu groß ist.

https://ir.auto1-group.com/websites/auto1/German/...ml?newsID=2484261

Optionen

| Boardmail an "Highländer49" |

Wertpapier: AUTO1 Group SE |

https://ir.auto1-group.com/websites/auto1/German/...ml?newsID=2503219

Was sagt Ihr zu dem Ergebnis?

Optionen

| Boardmail an "Highländer49" |

Wertpapier: AUTO1 Group SE |

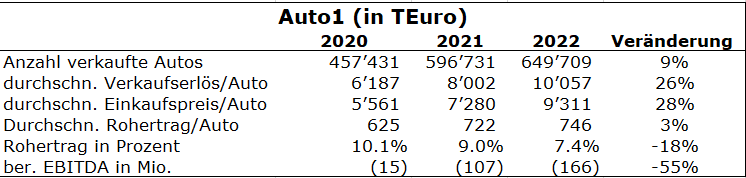

Der negative Trend wurde gestoppt und erstmals eine gestiegene Rohertragsmarge abgeliefert (siehe Tabelle).

Ist deswegen Entwarnung angesagt?

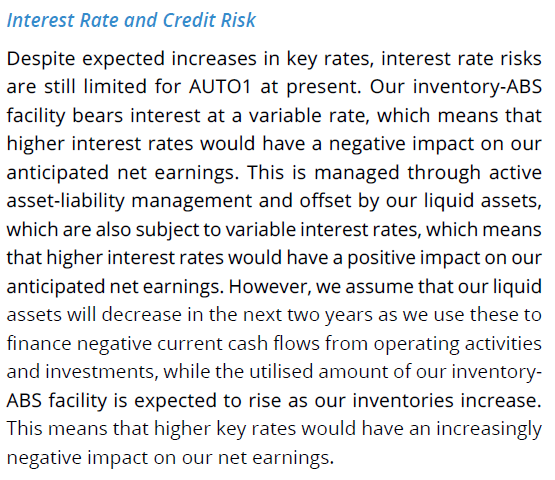

Leider nicht. Denn spannend wird, wie sich die steigenden Zinsen auf den Cash Flow auswirken werden. Durch den kurzfristigen Charakter der ABS-Finanzierung schlägt jede Zinssteigerung massiv durch.

Nach wie vor kein Kauf!

Optionen

| Boardmail an "Chaecka" |

Wertpapier: AUTO1 Group SE |

Angehängte Grafik:

auto1q123.png (verkleinert auf 82%)

auto1q123.png (verkleinert auf 82%)

laut marketscreener ist das unternehmen kaum verschuldet

https://www.marketscreener.com/quote/stock/...E-118558687/financials/

könnten sie bei steigenden zinsen nicht auf der anderen Seite auch durch höher Zinsen bei der Finanzierung von Autokäufen profitieren, bzw, die höheren Zinskosten könnten an die Kunden weiter gegeben werden, oder nicht?

ich sehe es derzeit eher so, dass shorties kalte Füsse bekommen und sich eindecken

Optionen

| Boardmail an "Chaecka" |

Wertpapier: AUTO1 Group SE |

Angehängte Grafik:

absauto1.png (verkleinert auf 91%)

absauto1.png (verkleinert auf 91%)

https://www.finanznachrichten.de/...ffnung-keimt-auf-zu-recht-486.htm

Optionen

| Boardmail an "Highländer49" |

Wertpapier: AUTO1 Group SE |

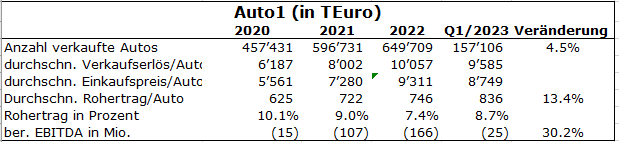

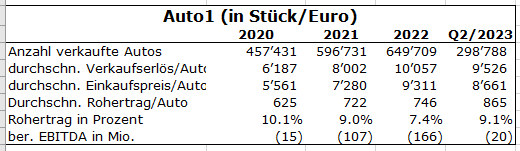

Richtigerweise wird mehr Wert auf Ergebnis denn auf Umsatz gelegt, was dennoch auf Sicht nicht für ein positives Nettoergebnis ausreichen wird.

Leider deuten die Zahlen weiter darauf hin, dass das Geschäftsmodell nicht funktionieren wird.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: AUTO1 Group SE |

Angehängte Grafik:

auti1q2.png (verkleinert auf 98%)

auti1q2.png (verkleinert auf 98%)