Softing - Kauf nach Turnaround !

Optionen

| Boardmail an "tafkar" |

Wertpapier: Softing AG |

LG scan

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

das öffentliche Rückkaufprogramm, ausgeführt durch die Baader Bank in unserem Auftrag, wurde etwa vierfach überzeichnet. Daher gab es auch keinen Anlass über eine Fristverlängerung nachzudenken.

Ein weiteres Angebot zum Aktienrückkauf steht derzeit nicht an.

Beste Grüsse

Dr. Wolfgang Trier

Vorstand Softing AG

Optionen

| Boardmail an "tafkar" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Softing AG |

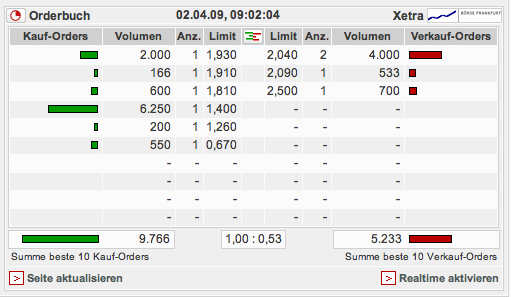

Angehängte Grafik:

bild_1.png (verkleinert auf 99%)

bild_1.png (verkleinert auf 99%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Softing AG |

Hamburg (aktiencheck.de AG) - Andreas Wolf, Analyst von SES Research, stuft die Aktie von Softing (ISIN DE0005178008/ WKN 517800) unverändert mit "kaufen" ein.

Die von Softing berichteten endgültigen Zahlen hätten den vorläufigen entsprochen.

Das organische Wachstum habe bei ca. 8% gelegen und sei überwiegend auf das Segment Industrial Automation (u.a. Produkte zur Vernetzung von Anlagen) entfallen, das organisch um ca. 10% gewachsen sei. Die seit 04/2008 konsolidierte Gesellschaft INAT habe EUR 2,0 Mio. zum Umsatzwachstum auf EUR 18,2 Mio. beigetragen. 2009 dürften konjunkturelle Einflüsse durch technologische Innovationen (z.B. Ethernet- oder funkgebundene Datenübertragungen oder "Embedded"-Lösungen) und der daraus resultierenden Nachfrage nach Lösungen von Softing abgefedert werden.

Das Segment Automotovie Electonics (2008: + 5,5% auf EUR 15,1 Mio.) werde im laufenden Geschäftsjahr durch deutliche Budgetkürzungen von Automobilherstellern beeinträchtigt sein. Projekte wie z.B. die Integration mobiler Consumer Electronic in die Kraftfahrzeugstruktur oder Diagnosetools für Werkstätten sollten das fehlende Geschäftsvolumen jedoch teilweise kompensieren. Letztere würden Werkstätten helfen, z.T. unentdeckte Fehler in Fahrzeugen zu diagnostizieren und damit den Absatz im schwierigen wirtschaftlichen Umfeld fördern.

Der operative Cashflow habe - trotz des Aufbaus von Working Capital - mit EUR 5,5 Mio. auf einem attraktiven Niveau gelegen. Die Reduzierung des Working Capitals habe dazu beitragen sollen, dass die liquiden Mittel von Softing (per 31.12.2008 ca. EUR 5,6 Mio.) geschont würden.

Eine detaillierte Guidance habe das Management nicht gegeben. Konjunkturelle Einflüsse dürften durch Umsatzbeiträge der seit April 2008 konsolidierten INAT sowie die Internationalisierung der Geschäftstätigkeit abgefedert werden. Spuren eines zu Jahresbeginn schleppenden Auftragseingangs würden sich insbesondere in den ersten beiden Quartalen wieder finden, sodass langfristig orientierten Investoren Einstiegsgelegenheiten geboten werden dürften. Neben der operativen Entwicklung dürften auch kleinere Akquisitionen z.B. zur Stärkung des Vertriebs und der Distribution den Newsflow bestimmen.

Das derzeitige Kursniveau habe der CEO genutzt, um seinen Anteil an Softing von ca. 10% auf ca. 14,8% zu erhöhen.

Das Rating der Analysten von SES Research lautet unverändert "kaufen" mit einem Kursziel von EUR 4,00 auf Basis eines DCF-Modells. Der FCF-Yield 2009e deute auf einen Wert von EUR 2,80. (Analyse vom 02.04.2009) (02.04.2009/ac/a/nw)

Offenlegung von möglichen Interessenskonflikten: Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Optionen

| Boardmail an "biergott" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Letztlich entscheidend ist aber, ob der Markt Softing in zwei Jahren auch mit einem EBITDA Multiple von 5 bewertet. (Wäre ja keine Bewertung die zum Himmel schreien würde). Wenn dies geschieht liegen wir dann bei einer Unternehmensbewertung von 50 MILL. Dies ist im Übrigen auch das Szenario auf das der CEO letztlich durch seinen Aktienkauf setzt.

LG scan

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Ich stell das in Foren immer wieder fest, das sich User an sinkenden Margen stören, obwohl der Gewinn gestiegen ist. Natürlich muss man sehen, ob die Investition nicht finanziell zu aufwendig war, wenn es beispielsweise zu anorganischem Wachstum kommt, aber das sieht man ja nicht an der Gesamtmarge sondern am zusätzlichen Gewinn plus möglicher zukünftiger Synergien.

Deshalb ist es mir auch relativ egal, ob man in Zukunft ne Ebitda-Marge über 20% erreicht. Wenn sich der Umsatz in den nächsten 3 Jahren verdoppelt, aber die Marge dann "nur" bei 16-18% liegt, ist das auch in Ordnung, es sei denn, die Umsätze wurden so teuer "hinzugekauft", dass die Abschreibungen überdimensional zunehmen. Muss man halt dem Vorstand auf die Finger gucken, dass er nicht Wachstum um jeden Preis stemmt. Hab ich bei anderen Unternehmen leider häufiger erlebt und mich dann auch verabschiedet. Bei Softing sehe ich diese Gefahr aber nicht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Nur erstmal so viel dazu. Ich steige ungern in Hausse-Phasen in Unternehmen mit sehr hohen Margen ein, eben weil sie vom Markt hoch bewertet werden, denn die fallen dann später in Baissephasen umso stärker, da sie nicht nur wie andere Unternehmen auch von sinkenden Gewinnen betroffen sind, sondern noch überproportional durch die gleichmäßig sinkenden Bewertung. Daher ist es mathematisch leicht erklärbar, dass solche Aktien stärker fallen. Beispiele dafür sind Cenit, Nemetschek, etc.!

Umgekehrt steige ich lieber in Aktien von Unternehmen ein, die zwar aktuell eine niedrige Marge haben, aber von der Kostenstruktur und ihrer Historie her, sehr wahrscheinlich in Zukunft (2-3 Jahre) deutlich zweistellige Margen haben werden. Das ist halt alles ne Timing-Frage, wann man genau den Zeitpunkt erwischt, wo der Markt Risiken auf Gewinnrückgänge überbetont und Chancen auf Margensteigerung kaum sieht. Darüber müsste man aber noch viel detaillierter schreiben. Muss jetzt erstmal bis heut Abend weg.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

Bzgl. anorgansichem Umsatzwachstum mal einige Überlegungen:

- für Inat wurde ein KUV von 0,3 bezahlt

- bei 4 Mill. EUR Kapitaleinsatz und derselben Summe Fremdkapital kommen wir auf ein potentielles Umsatzvolumen aus anorganischen Wachstum von 26 Mill.

- bis 2011 kann so ein Umsatz von 60 Mill erreicht werden

Im Übrigen berücksichtigt diese rechnung nicht möglichen weitern Cash - Flow aus 2009 und 2010, aber ich schätze diesen (leider) als ziemlich gering ein.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Diese zahlenspiele zeigen noch einmal deutlich, welche versteckten Reserven in Softing schlummern. Von den 10 % eigen Aktien möchte ich gar nicht sprechen Organisches Wachstum ist also gar nicht notwendig, obwohl ich dies wieder ab 2010 erwarte. Die Verschuldung würde bei einem solchen Investitionsszenario weniger als die Hälfte des dann erzielbaren EBITDA betragen.

Insofern kann man nur hoffen, dass der Vorstand seine ehrgeizigen Wachstumspläne in die Tat umsetzt.

Von einem Wachstum um jeden Preis könnte man bei der vorgschlagenen Finanzierung auch nicht sprechen, da ein Eigenkapitaleinsatz von 50 % für Unternehmensübernahmen schon sehr hoch ist (normalerweise 20 - 30 %).

Meine Hoffnung ist, dass wir mit einem Umsatz von > 50 auch an der Börse eine andere Wahrnehmung erfahren, obwohl ich da bei AJA leider andere Erfahrung machen musste.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "biergott" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "Vermeer" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Softing AG |

Angehängte Grafik:

bild_1.png (verkleinert auf 92%)

bild_1.png (verkleinert auf 92%)

schönes wochenende

Optionen

| Boardmail an "tafkar" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Softing AG |