Leoni - hingeschaut

Gar so schlecht hätte das Ergebnis nicht sein müssen m.E., besonders nicht im Cash Flow.

Ist aber schnuppe, weil wir werden daran nichts ändern können.

Optionen

| Boardmail an "Siro100" |

Wertpapier: Leoni |

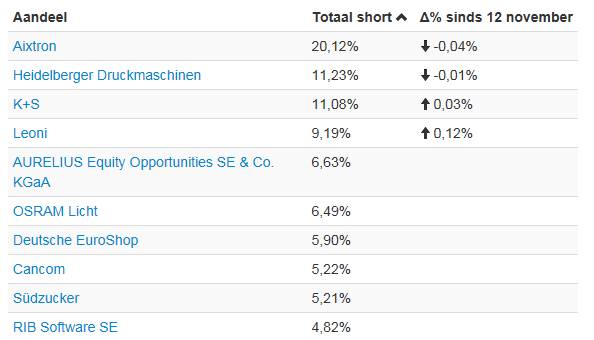

Angehängte Grafik:

leoni_shortquote_15_11_2018.jpg (verkleinert auf 85%)

leoni_shortquote_15_11_2018.jpg (verkleinert auf 85%)

Vielen Dank,

Studi

Optionen

| Boardmail an "Armer Student86" |

Wertpapier: Leoni |

Optionen

| Boardmail an "Roecki" |

Wertpapier: Leoni |

http://shortsell.nl/universes/Duitsland

Optionen

| Boardmail an "Siro100" |

Wertpapier: Leoni |

Dürfte sich dann wohl nächste Woche entscheiden.

Wieso die Shorties hier so zahlreich sind, ist mir aber auch nicht ganz klar. Natürlich ist Leoni stark zyklisch und hat gewisse Zwänge, aber durchaus gewisse Chancen, weil man nicht nur vom Autosektor abhängig ist und in diesem nicht nur von den Autos mit Verbrennungsmotor.

Trotzdem sind natürlich 23-24 € durchaus denkbar in den nächsten Monaten. Aber spätestens bei 25 € würd ich als Shortie anfangen mich einzudecken.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Leoni |

Traurig, daß es bei Leoni nicht mal dauerhaft nach oben geht, über Jahre hinweg fast ähnlich wie die Luftfahrtaktien, ein permanentes Auf und ab, obwohl das ein ganz anderer Sektor ist.

Wenn man zurückblickt und nicht zwischendurch mal verkauft hat, ist in den letzten 10 Jahren nix passiert, abartig!

Wer braucht sowas?

Optionen

| Boardmail an "Roecki" |

Wertpapier: Leoni |

Wieder und wieder haben sie sich in ihren Prognosen verschätzt und das teilweise deutlich.

Sie wollten in 2018 positiven Free Cash Flow haben und landen jetzt vermutlich bei -150 Mio.

Das ist die Größenordung des EBIT!

Wenn ein Unternehmen sich so verschätzt, dann wissen sie nicht, was sie tun.

Oder das Gesamtgebilde ist so wacklig, dass die kleinste Änderung im Markt das ganze Gebilde sofort umwirft.

Habe die Aufzeichnung des Calls angehört und da kann einem ja wirklich Angst und Bange werden.

Für 2019 erwarten sie nun höchstens eine leichte Steigerung des Ergebnisses. Und das obwohl in 2019 nun doch einige der neuen Fabriken anlaufen.

Und ich befürchte, dass dieses neue Sparprogramm wieder neue Einmalbelastungen mit sich bringt. Das hatten wir doch schon, oder?

Warum denken die Burschen, dass es dieses Mal besser wirkt?

Die einzige Hoffnung, die man hier haben kann, ist die, dass der neue CEO wirklich fähig ist und nun in dem Laden aufräumt. Oder aber, dass er absichtlich tief hat stapeln lassen, um nun einfacher Erfolge vorweise zu können-

Egal, auf jeden Fall kostet das 'Programm' sicherlich erst mal Geld.

Wenn ich nur 'Harmonisierung der IT-Systeme' höre, könnte ich mich schon übergeben.

Sauber, Leoni, Kompliment.

Der AR-Vorsitzende hat vor wenigen Wochen für fast das Doppelte gekauft, wenn ich mich richtig erinnere.

Unter 27€ !!! Sauber, hat ja nicht lange gedauert.

Jetzt kommen bald die 19,xx€ Jünger und die Aktie wird zum Zocken verwendet.

Klasse Marktkapitalisierung bei 5 Milliarden Umsatz.

Tja, es ist halt immer das gleiche Problem ... Ich kann noch so viel Milliarden verdienen ... wenn unterm Strich nix übrigbleibt, dann nützt das auch nichts.

So ähnlich läuft es bei Klöckner auch, Milliardenumsätze, Mini-Gewinne oder sogar Verluste.

Schrott!

Optionen

| Boardmail an "Roecki" |

Wertpapier: Leoni |

Optionen

| Boardmail an "Roecki" |

Wertpapier: Leoni |

2017 kam - nach der HV - raus, dass die Lizenzierung nicht stimmt, 20 Mio weg

2018 kam auf der HV, dass die Verfolgung des CEO-Frauds mehr gekostet als eingebracht hat

Der in 2015 gechasste Vorstand bekommt immer noch sein Gehalt.

und wie Ihr richtig analysiert, in den letzten 10 Jahren hat sich nichts getan. Aber auch in den letzten 20 Jahren faktisch nichts. Umsatzwachstum ja, aber keine Effizienz. Das rächt sich jetzt.

übrigens 2008 wurden mit dem Valeo-Deal 3 neue Werke "beerdigt". 120 Mio Sonderabschreibung. Es hat also Tradition

Leoni ist doch wohl nicht so schlecht aufgestellt das die wenn ein E Auto boom kommen sollte die Kabel dazu nicht verlegen könnten ?!

Warum ist es gerade so verdammt einfach Aktien ins Bodenlose zu shorten ?!

Ich fände ein generells Short verbot absolut genial

Die Börse wäre dann viel weniger einer Zockerbude als sie es gerade ist.

Wenn ich gerade Geld übrig hätte könnte ich wunderbar investieren , es sind wirklicht tolle Firmen unter die Räder gekommen .

Warum ist aber Leoni auch so deppert und gibt alle 5 Tage eine verschlechterte Prognose ab ? Ist doch Wasser auf die Mühlen der Shorties !

Die Shorties shorten, weil sie halt ahnen, dass Leoni vor sinkenden Gewinnen steht und daher Gewinnwarnungen rausgeben MUSS.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Leoni |

einfach mal realsitische Gewinnschätzungen machen dann muss man auch nicht alle paar Monate eine Gewinnwarnung machen.

Lieber die zu negativ ausfallen lassen und dann diese übertreffen , ist für den Kurs bedeutend besser

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Leoni |

Optionen

| Boardmail an "Aktienvogel" |

Wertpapier: Leoni |

Guckst du: shortsell.nl/short/Leoni

10,25 % aller Aktien respektive 3,3 Mio. Stück

Selbst wenn man LEONI nur ein KGV von 8 zubilligt, braucht man ausgehend vom aktuellen Kurs (ca. 28 Euro) ein EPS von 3,50 Euro in 2019, das ergibt einen Nettogewinn von 32,7 Mio x 3,5 = 114,5 Mio. Euro.

lt. Quartalsbericht Q3 Zinslast pro Quartal ca. 7 Mio x 4 = 28 Mio. p.a. und Steuerquote ca. 25 %,

damit kommt man PI mal Daumen auf ein EBIT von 180 Mio, was immer noch unter der reduzierten 2018er Guidance von 196 Mio. liegt.

Insofern erscheint mir das CRV für die Shoties nicht mehr ganz so prall zu sein :-)

26 Euro!!

Wenn man Leoni gar nichts mehr zutrauen würde, würde man eher die Kurse vom Rezessionsniveau von 2002/3 und 2008/09 bei 7 € sehen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Leoni |

Angehängte Grafik:

leoni18j.png (verkleinert auf 54%)

leoni18j.png (verkleinert auf 54%)