FCEL vor Gewinnschwelle 2013

Bei 1,70 oder 2,20 Euro??

Hier wird mehr verkauft!

Was aber nichts bedeutet.

Es bleibt spannend!

Optionen

| Boardmail an "prego" |

Wertpapier: FuelCell Energy Inc |

Optionen

| Boardmail an "Bäcker33" |

Wertpapier: FuelCell Energy Inc |

Dann sollte FCEL aber bei 50 Euro stehen :-)

Ok.

Optionen

| Boardmail an "prego" |

Wertpapier: FuelCell Energy Inc |

Viel interessanter wird es aber sein:

- Margen, Margen, Margen, waren bisher katastrophal

Mal sehen ob die zahlreichen Fördergelder, die man sich in diesem Quartal gesichert hat, diese zukünftig antreiben können..

Ansonsten wie sieht es mit einer Produktionsausweitung auf 80 MW aus, Verhältnis zu Posco und allgemein Ausblick, wollte man nicht in Europa in HJ 2 Aufträge an Land ziehen?

Bin ja erst 20 und habe noch lange Zeit bis FCEL bei 10 Dollar steht ;)

Optionen

| Boardmail an "buystrong" |

Wertpapier: FuelCell Energy Inc |

http://www.thestreet.com/story/12871101/1/...er-the-closing-bell.html

Vorzeichen.

Optionen

| Boardmail an "prego" |

Wertpapier: FuelCell Energy Inc |

War schon 2 Mal investiert und werde je nach Zahlen ud Kurs evtl ein Stück tiefer wieder einsteigen

FuellCell hat im dritten Quartal leider schlechtere Zahlen als zuvor abgeliefert und natürlich auch die Erwartungen der Analysten verfehlt.

Kraftwerke verkaufen sich eben nicht wie Brötchen. Da sind starke Quartalsschwankungen eher der Regelfall und die Gesamtjahresbilanz könnte immer noch gut ausfallen.

Aber jetzt muss man sich als Anleger wohl erst einmal anschnallen und mit einigen Turbulenzen rechnen.

http://fcel.client.shareholder.com/releasedetail.cfm?ReleaseID=869734

Negativ: Umsatz enttäuscht; nichts erwähnt zum Ausblick.

Ich bin gestern kurz vor Amibörsenschluß noch raus. Hatte irgendwie ein ungutes Gefühl und nicht die Geduld, die man hier braucht.

Auf lange Sicht ist FuelCell aber, glaube ich, die beste Adresse im Brennstoffzellenbereich. Deswegen beobachte ich weiter und steige gegebenenfalls später wieder ein.

Allen viel Glück und Geduld.

Optionen

| Boardmail an "Juliette" |

Wertpapier: FuelCell Energy Inc |

Trotzdem verkaufen ...... Nee. Bin ja auch noch reichlich im Plus.

Werde Heute wohl mein Aktienbestand aufrunden.

Im Moment wird hier in BRD ja kräftig verkauft.

Bin am überlegen jetzt nachzukaufen oder noch zu warten.

Vielleicht splitten.

Optionen

| Boardmail an "prego" |

Wertpapier: FuelCell Energy Inc |

###############################

sven60: Fuelcell Energy....perfekte Kaufkurse 08:55 #3682

habe den PR-Release gerade ausführlich studiert: man muss immer sehen, dass Großprojekte, was die Abrechnung angeht, starken quartalsmässigen Schwankungen unterworfen sind; der Umsatzrückgang im 2.Quartal sollte spätestens im 4.Quartal voll vergessen sein, also das Gesamtjahr sehr gut wird und erst recht 2015.

Immerhin: US $ 132 Mio in der Bank/Kasse und der Auftragsbestand auf über US $ 350 Mio gestiegen - davon über 200 Mio hoch-margiger Servicebestand. Und: da sind mehrere richtig große Aufträge in der Mache....vielleicht ja ein oder gar zwei Aufträge von Long Island Lighting (zwei jeweils 12 MW-Anlagen).

Das ist ein perfektes "buy on bad news"...Würde FCEL als Ergänzung zu Ballard sehen.....

Optionen

| Boardmail an "prego" |

Wertpapier: FuelCell Energy Inc |

Es wird wohl auch in Zukunft so sein, dass bei Hydrogenics und Fuelcell starke Schwankungen in den Quartalsergebnissen zu sehen sein werden. Es bleibt aber zu vermerken. Der Auftragsbestand und Umsätze steigen weiter stetig. Rechnet man den neuerlichen Zugang an neuen Aufträgen mit ein liegt man jetzt schon im Quartal über Umsätze von 50-53 Millionen $ und das ohne Vermeldung neuer größerer Aufträge, so daß wir schon im nächsten Jahr schon wieder von stark steigenden Umsätzen ausgehen können.

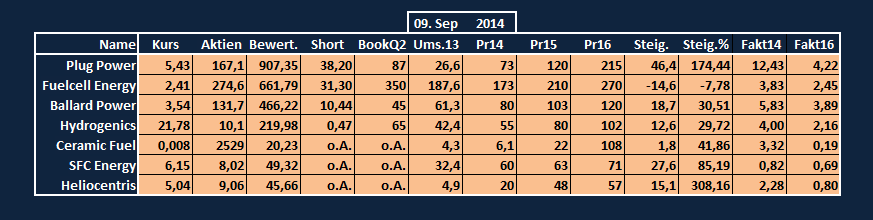

Hier in Kurzform die Kennziffern der wichtigsten Brennstoffzellenwerte. Die Prognose von Fuelcell habe ich aber den jetzigen Zahlen angepasst. Neuere Großprojekte können hier dann aber auch für weitere Überraschung sorgen. Ich sehe Fuelcell sowieso als Langfristwert, bei der die Einnahmen starken Schwankungen unterworfen sind. Das aber langfristig mit Steigerungungsraten zwischen 20 und 30% jährlich. Nur wird das jetzt nicht so ersichtlich, da im letzten Jahr das POSCO Großprojekt in Korea abgerechnet wurde.

Optionen

| Boardmail an "BICYPAPA" |

Wertpapier: FuelCell Energy Inc |

Angehängte Grafik:

brennstoffzellen_09.png (verkleinert auf 58%)

brennstoffzellen_09.png (verkleinert auf 58%)

Interessant wird auch, ob man erfahren wird, wie weit die Verhandlungen in Europa fortgeschritten sind und wie die genaue Entwicklung von Posco in Asien ist, sind anscheinend mit dem Bau bald fertig..

Auch mit dem DOE hat man anscheinend einige Verhandlungen am laufen, nichtsdestotrotz ist der Umsatz enttäuschend und EPS von -0.03 ist wohl auch der erhöhten Shareanzahl zu danken..

Zudem sollte sich Chip Bottone dazu äussern, ob man die Prognose von 100-120 Mil. Umsatz immernoch erreichen wird, dann sollte Q4 aber deutlich überraschen können.

Wenn man hier die Prognose herunter schraubt, sollte man anfangen an der Führung zu zweifeln, denn seit einem Jahr hört man hier positive Zukunftsmusik vom CEO, aber die Zahlen haben bislang jedes mal enttäuscht, dennoch Long FCEL, denn :

- gutes Produkt

- fallende Kosten

- mehr Partner, NRG ist eine Hausnummer und Posco sowieso, mal sehen wer der Europäische wird

- Staatliche Fördermittel zeigen hier ein verstärktes Interesse der Politik!

- laut Quartalsbericht zahlreiche Partnerschaften und Aufträge vor Abschluss

FuelCell Energy Announces Agreement to Sell University Fuel Cell Project to NRG Energy

Optionen

| Boardmail an "Bäcker33" |

Wertpapier: FuelCell Energy Inc |

auch mal was.

Optionen

| Boardmail an "prego" |

Wertpapier: FuelCell Energy Inc |