VG Gold ( ISIN: CA9182161021 )

Seite 137 von 796 Neuester Beitrag: 10.01.11 16:04 | ||||

| Eröffnet am: | 19.08.07 12:37 | von: harry74nrw | Anzahl Beiträge: | 20.883 |

| Neuester Beitrag: | 10.01.11 16:04 | von: fishbet | Leser gesamt: | 2.176.232 |

| Forum: | Hot-Stocks | Leser heute: | 925 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 135 | 136 | | 138 | 139 | ... 796 > | ||||

wenn ich es richtig verstanden habe, fehlen da noch NI standart, Kostenstudien u.ä.

man hat aber ein sehr grosses gebiet und potenzial zu erweiterung ,

deswegen wohl auch diese "absprache" mit goldcorp,

unter dem strich können viele unzen herauskommen, aber wenn diese arbeit gemacht

wird in 2-5 jahren kann da grosses entstehen, ob alleine oder wie auch immer

Oh Mann, warten kann so anstrengend sein ;-)

nachgelesen werden

was es uns bringt? ein kleines mass sicherheit, Cudney CEO northfield

hat ein gespür für unterbewertetes

muss mal in die heia,

morgen + sa arbeiten

Harry

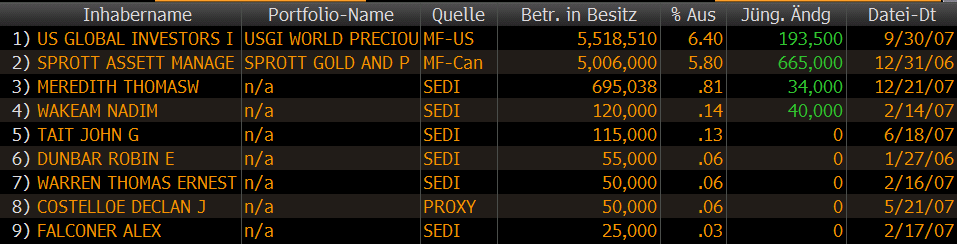

Nach Bloomberg hat Meredith die Aktien am 17. Dezember fast zum totalen Tiefpunkt gekauft! Es sind bei den Insidern also keine Abverkäufe zu sehen. Das sollte die Zittrigen hier beruhigen.

(Die Angaben beinhalten nur die tatsächlichen Aktienbestände. Zusätzlich haben die Leute noch einen Berg an Optionen).

Angehängte Grafik:

vggoldinsider2007.png (verkleinert auf 53%)

vggoldinsider2007.png (verkleinert auf 53%)

Deine Auflistung ist interessant.

So wie ich das sehe, wurden diese Aktien nicht über die Börse gekauft.

Die Umsätze in Kanada müssten sonst höher ausgefallen sein.

Wie machen "die" das und welchen Kurs bezahlen "die"?

Grüße

Alles natürlich Spekulation. Es ist mir keine Quelle bekannt aus der man die Art des Erwerbs von Aktien sicher herauslesen könnte. Ob Optionen eingelöst wurden um an die Aktien zu kommen oder ob privat gehandelt wurde oder über die Börse ist daraus nicht zu erkennen. Im Falle von Meredith wäre es aber logisch gewesen die Börsenschwäche an diesem Tag auszunutzen.

Die großen Fonds handeln aber auch häufig über die Börse. Leider ist nicht zu erkennen in wievielen Transaktionen gehandelt wurde. Über viele Tage verteilt fällt das Volumen nicht sonderlich auf. Außerdem sind die Zukäufe auch nicht so extrem groß ausgefallen. Aber immerhin wurde auch nicht abgebaut. Das wollte ich mal als Argument gegen Leute bringen die hier von Kurszielen von 0,1 € sprechen.

1. Feindliche Übernahme

2. Freundliche Übernahme

1.Feindliche Übernahme:

Niemand, der vielleicht 10% oder 20% der Aktien besitzt, kann kommen und sagen, ich übernehme euch jetzt zum Durchschnittskurs der letzten drei Monate und einem Aufschlag von beispielsweise 30%, im aktuellen VG-Fall also beispielsweise 0,33 Euro!

Dazu müsste er zumindest mehr als 50% aller ausgegebenen Aktien besitzen, in unserem Fall

grob gerechnet mindestens 43 Millionen! Aber auch dann müssten das Management und wir Kleinaktionäre das nicht akzeptieren und könnten die Aktien für ein besseres Angebot halten! So wäre das auch mit Sicherheit bei Management Investoren, die teilweise wesentlich mehr bezahlt haben, der Fall! Wenn dann doch immer mehr ihre Aktien innerhalb einer gegebenen Frist abgeben würden und der Übernehmer auf 95% der Aktien käme, erfolgt das sog. "sqeeze out", das heißt, die letzten 5% würden plicht-eingzogen werden!

Im Falle VG müsste jemand also mehr als 43 Millionen Aktien eingesammelt haben! Bei allem vorhandenen Argwohn scheint dies doch extrem unwahrscheinlich!

2. Freundliche Übernahme:

Eine freundliche Übernahme erfolgt durch Verhandlungen und findet wertmäßig am Ende immer im Bereich des "fair value" statt ! Was wissen wir von der "Frankfurter Gruppe"?

VG steht in Verhandlungen über ein Joint Venture, evtl. einer Übernahme!

Ein Joint Venture, eine Zusammenarbeit in einem infrastrukturellen Bereich, ist eine sehr gut geeignete Vorstufe für eine spätere Übernahme, dafür kommt der Joint-Venture Partner genauso wie ein Externer, der evtl. beide oder drei übernimmt, in Frage!

Für eine solche freundliche Übernahme müssen beide Seiten möglichst präzise wissen, was das Unternehmen wert ist, den "fair value2 kennen! Dazu müssen natürlich erst einmal alle Produktions-Genehmigungen vorliegen sowie die Ressourcen so präzise wie möglich bekannt sein! Genau an diesen Fakten arbeitet VG derzeit!

Im Jahre 2006 war eine freundliche Übernahme am zu niedrigen Preis von 0,80 Euro gescheitert! In der Zwischenzeit sind neue Ressourcen und Machbarkeitsstudien veröffentlicht worden, der Goldpreis liegt fast 50% höher! Das heißt, dass ein "fair value" auf jeden Fall jenseits des 1 Euro liegen muss, je mehr Ressourcen, desto höher,

ein steigender Goldpreis wirkt als zusätzlicher Hebel!

Bei beiden Übernahme-Formen gelten für alle, Management, Invstoren und Kleinaktionäre dieselben Konditionen!

Nach solch einer freundlichen Übernahme als 2. Stufe nach Joint Venture sieht hier alles aus, wenn man die bekannten Mosaiksteinchen zusammensetzt!

Das schließt nicht aus, dass auch ein freundlicher Übernehmer, wenn konkrete Pläne bestehen, schon im Vorfeld versucht, so viele Aktien wie möglich billig einzusammeln!

Je mehr Aktien er schon besitzt, desto mehr spart er später ein!

Gruß

Pilgervater

deine Aussage "Im Jahre 2006 war eine freundliche Übernahme am zu niedrigen Preis von 0,80 Euro gescheitert!" ist nirgends hinterlegt, dokumentiert oder wenigstens durch irgend etwas belegt!

Der einzige Hinweis darauf kommt von Bäcker Frick, der so etwas nur in den Raum gestellt hat. Welche glaubhafte Informationen der streut, wissen wir hier alle gut genug.

Meiner Meinung nach werden solche Gespräche, niemals in die Öffentlichkeit getragen; auf keinen Fall zu welche Konditionen eine etwaige Übernahme passieren könnte.

Falls du zu diesem Thema nähere Infos hast, würde ich mich darüber freuen.....

schöne Grüße von der verschneiten Alb

Edel

waren die 0,80 € bloß ne aussage und keine fakten ....

weiß denn jemand wer für die übernahme in frage käme bezw... was seine absichten nach der übernahme sind ...??

vieleicht lässt sich aus der sicht des dahinter stehenden vorhabens mit VG besser erkennen ob wir von einer freundlichen oder einer feindlichen übernahme ausgehen können ... wenn es denn zu einer übernahme kommt ...

Wer kommt für eine Übernahme in Frage? Vielleicht sogar Lake Shore Gold. Die wollen immerhin auch 2009 in Produktion gehen, verfügen über große Geldgeber, und sind immer am Kauf interessanter Projekte interessiert.

man sollte auf der HP von GOLDCORP mal so einige Transaktionen der letzten

Jahre nachlesen, dann weiss man mehr

auf die selbe weise wie Eremitage oben

schauen wer bei goldcorp. im boot sitzt und über die infos vom insiderhandel nachlesen ob sich einer der jungs schon eingedeckt hat ? ...

Innerhalb 2 Tagen sollte sich doch Angebot und Nachfrage einmal

annähern.

Ja, habe es auch gelesen. Im Grunde sehr positives zum Gold anlegen. Banken verkaufen weniger Gold als sonst, bzw. Schwellenländer kaufen zu. Produzenten haben im Schnitt 1 bis 1,5 Jahre die Produktion im Vorraus verkauft, aber beginnen das abzubauen. Super Kursentwicklung des Goldes in den letzten Jahren. Gold hat gegenüber ALLEN Währungen an Wert gewonnen und bekommt damit wieder den Ruf einer eigenen Währung. Goldproduktion sinkt tendenziell. Aktuell erschlossene Resourcen reichen im Schnitt noch bis 14 Jahre. Goldaktien entwickeln sich deutlich besser als Goldpreis. Aktuelle Produzenten werden mit Kurs-/Gewinnverhältnis zwischen 20 und 40 bewertet. Selbst die unprofitabelsten Goldproduzenten machen ab 600 Dollar pro Unze Gold noch einen guten Gewinn.

Das wars im groben. Sieht also nicht schlecht aus für VG Gold. Die Großen müssen die kleinen aufkaufen, da sie sonst die Produktionsraten nicht zu halten sind.