Datagroup IT Services Holding AG

Seite 14 von 31 Neuester Beitrag: 09.07.25 12:11 | ||||

| Eröffnet am: | 05.09.06 14:30 | von: Fibonacci. | Anzahl Beiträge: | 751 |

| Neuester Beitrag: | 09.07.25 12:11 | von: lerchengrund | Leser gesamt: | 426.317 |

| Forum: | Börse | Leser heute: | 168 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 11 | 12 | 13 | | 15 | 16 | 17 | ... 31 > | ||||

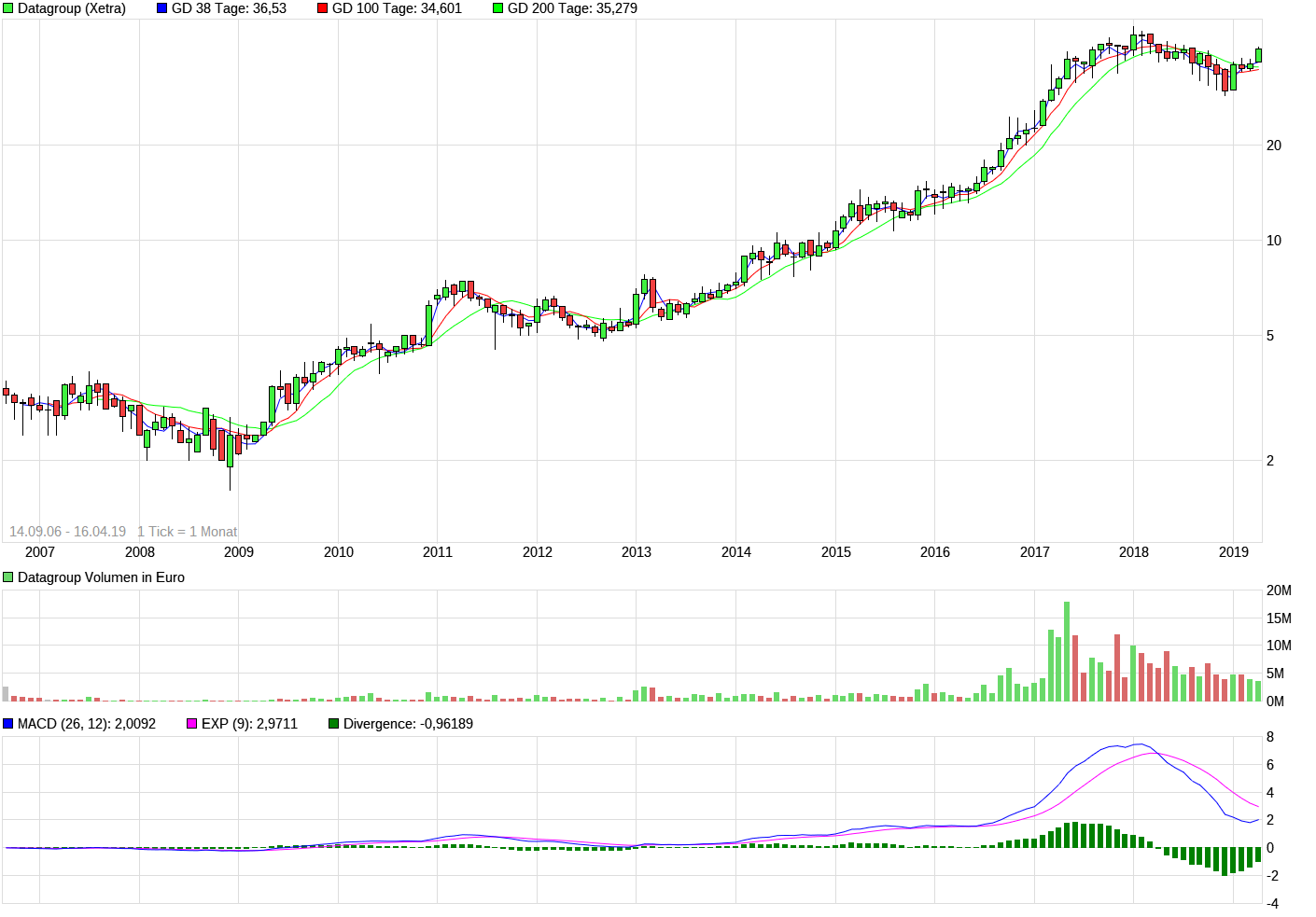

Datagroup ist trotzdem ein guter Wert der auf lange Sicht mit Sicherheit Freude gemacht hat

Schön, dass die Zinsen am unteren Ende des Angebotes liegen.

Die Umsatzaussichten von "nur" 280 Mio sind ja auf das organische Wachstum bezogen.

Mit dem neuen Geld kann man wohl davon ausgehen, dass auch anorganisch etwas passiert.

2025 sollen 750 Mio Umsatz rauskommen. Bei einer Marge von dann sicher 14 bis 15 %. (Ebita)

Das wären auf den Umsatz gerechnet auf 6 Jahre jedes Jahr 17,8 %.

Dafür sind die Bewertungen doch sehr human und günstig.

Schön sehe ich trotz des super Wachstums auch die Krisenfestigkeit durch wiederkehrende Einnahmen.

Ich bin long

Ich sehe hier die Wachstumsstory voll in Takt.

Sehe keine Gründe, warum sie in 5 Jahren wie angekündigt, nicht die 750 Mio Umsatz schaffen sollen. Das würde bedeuten, dass der Chart so fortgeführt werden kann wie bisher.

Man sieht auch an der Konso Ende 2018, dass es eben eine ganz normale Konso war und nicht von übertriebenen Kursen wie bei anderen Werten extrem in den Keller ging.

Ich bleibe - soll das heißen - sehe auch erstmal keine große Hürden das alte Hoch wieder zu erreichen

Angehängte Grafik:

1.png (verkleinert auf 36%)

1.png (verkleinert auf 36%)

https://www.dgap.de/dgap/News/corporate/...-datagroup/?newsID=1147475

Optionen

| Boardmail an "Juliette" |

Wertpapier: Datagroup SE |

Weiter so.

Vielleicht gibt es morgen ja auch eine Prognoseanhebung - nach dem Zukauf wäre es logisch.

Ich glaube, Datagroup macht noch lange Freude

Optionen

| Boardmail an "Juliette" |

Wertpapier: Datagroup SE |

Umsatz +7,2 %; EBITDA +10,5 %; EBIT + 18,1 %; EAT +24,7 %. EBITDA-Marge erreicht 12 %, EPS 75 Cent (+ ca. 25%, Vorjahr 60 Cent)

ANHEBUNG DER UMSATZ- UND ERGEBNISPROGNOSE.

https://www.dgap.de/dgap/News/corporate/...hstumskurs/?newsID=1151455

Optionen

| Boardmail an "Juliette" |

Wertpapier: Datagroup SE |

"..."Nicht nur die Zahlen der ersten sechs Monate zeigen, dass DATAGROUP weiter auf Kurs segelt", so CEO Max H.-H. Schaber. "Ausgesprochen erfreulich gestaltete sich die Auftragsentwicklung, deren Wirkung sich erst voll in den Folgejahren entfalten wird."..."

https://www.dgap.de/dgap/News/corporate/...hstumskurs/?newsID=1151455

Optionen

| Boardmail an "Juliette" |

Wertpapier: Datagroup SE |

wenn ich im 2 Halbjahr 160 Mio Umsatz annehme und die Margen so rechne wie jetzt, dann kommen wir auf 1,59 E Gewinn pro Aktie.

Bei Kursen von 43 haben wir ein KGV von 27 -

bei den Aussichten alles gut

Optionen

| Boardmail an "Juliette" |

Wertpapier: Datagroup SE |

Optionen

| Boardmail an "Juliette" |

Wertpapier: Datagroup SE |

ja, ich sehe gerade, die hatten letztes Jahr ja schon 1,55 EPS.

Jetzt mal sehr positiv gerechnet:

Sollte die 25 % Eps -Steigerung auf das ganze Jahr hochgerechnet werden können, liegen wir bei 1,93.

Das ist beim Kurs 43 ein KGV von 22 :)

http://mobile.dgap.de/dgap/News/corporate/...muenchen/?newsID=1152159

Optionen

| Boardmail an "Juliette" |

Wertpapier: Datagroup SE |

Habe das Gefühl, die nächsten Jahre hier gut mitreisen zu können.

Ähnlich wie auf den beiden Berliner Dampfer. ;-)

Optionen

| Boardmail an "AngelaF." |

Wertpapier: Datagroup SE |

Optionen

| Boardmail an "Juliette" |

Wertpapier: Datagroup SE |

Jedes Jahr rund 20 % Wachstum im Ergebnis - da werden andere Aktien ganz normal mit KGV 30 gehandelt.

Wäre Kursziel 68 E

Und wenn sie nicht in einem Jahr dort steht- dann in dem darauf.

Die Zeit ist reif, die Zone 45/46 zu überwinden.

Optionen

| Boardmail an "AngelaF." |

Wertpapier: Datagroup SE |