Hypo Real Estate Holding

2007-09-27 13:08:00

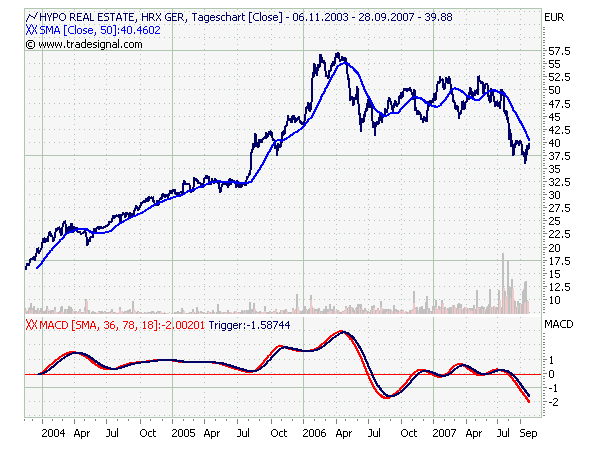

Wie der Chart zeigt, konnte sich Hypo Real Estate nach einem ziemlich bullishen Move am 21. September am oberen Ende der Bewegung halten und durchbrach damit einen noch aus den schweren Juli/August-Zeiten herrührenden negativen Trend.

Momentan traded die Aktie in einer bullishen Flagge - ein Ausbruch über 39,70 Euro sollte den Durchmarsch bis hoch auf 43 Euro bedeuten.

Die Trading-Range vom August wäre damit durchbrochen und der Wert könnte Potential bis 45 Euro entfalten.

Aber Achtung: Der gleitende Durchschnitt zeigt, dass der Trend im Moment noch übergeordnet short ist und erst durchbrochen werden muss.

Wir empfehlen Hypo Real Estate zum Kauf bei einem Break über 39,70 Euro und raten zum Initial-Stopp bei 38,25 Euro. Nächstes Kursziel liegt bei 43,00 Euro mit Risk Reward von 2,2.

Gute Geschäfte wünscht Ihnen

Ihr Mischa Hampe

Du irrst aber, dass sich die Fundamentalanalyse ebenfalls mit der Vergangenheit befasst. Da geht es eben nicht um die "Bilanz von gestern" (analog zum "Kurs von gestern"), sondern um makroökonomische Parameter von morgen. Dass man sowas durchaus im Voraus "sehen" kann, hab ich in meinem USA-Bären-Thread gezeigt. Exzesse, zumal auf Pump, waren und sind nicht haltbar, auch dafür gibt es sicherlich viele Beispiele aus der Vergangenheit (z. B. Tulpenzwiebel-Blase in Holland im 16. Jhdt., britische Übersee-Spekulationen zur Zeit Newtons usw.). Entscheidend aber ist, dass hier und heute Gleichgewichte empfindlich aus dem Lot geraten SIND. So etwas korrigiert, indem sie wieder hergestellt werden, was an den Börsen meist mit schmerzlichen Abwärtstrends verbunden ist. Das ist wohlgemerkt ein Blick auf die Zukunft.

http://www.ariva.de/...r_das_Vorspiel_t283343?pnr=3609908#jump3609908

Mit solchen Fundamentalbetrachtungen kommt man mMn weiter als mit Chart-Hokuspokus.

Mir ist einfach nur der Unterschied vom ariva-chart zu Fuzzis

Chart aufgefallen.

Gruesse

Jing

Dein Kommentar zeigt mir nur, dass der Abverkauf der Hypo zum Teil tatsächlich auf uninformierte Marktteilnehmer zurück gehen könnte ("oh je, da ist was mit real estate im Namen drin!").

joejoe

Zitat: ""Auch Anleger, deren Immobilienfonds Shoppingcenter in Spanien und anderen Ländern mit übertriebenen Wertzuwächsen am Eigenheimmarkt erworben haben, müssen sich Sorgen machen", meint der Fondsanalyst Stefan Loipfinger. In den USA zeigt sich dies bereits. Dort hätten die Preise von Einzelhandelsimmobilien in den vergangenen drei Monaten um über 15 Prozent nachgegeben, berichtet der Immobilienbroker Sperry Van Ness."

Der Rückgang bei den US-Einzelhandels-Immobilien um 15 % ist deutlich stärker als der von US-Wohnimmobilien, der - noch - im niedrigen einstelligen Bereich liegt.

zu führen. Sämtliche empirischen Wissenschaften beschäftigen sich mit dem

Verhalten der Menschen und versuchen, daraus Prognosen für ihr künftiges Verhalten unter ähnlichen Bedingungen zu entwickeln. Daß das nur unzulänglich

und fehlerbehaftet sein kann, ist wohl klar.

Empirie an der Börse hat allerdings einen anderen Stellenwert, da sich Gruppen,

die in ihrer Zahl handelserheblich sind, bewußt danach orientieren. Darin unter- scheiden sich Börsianer zum Beispiel von Politikern, die zwar die Lehren der Geschichte begreifen mögen, aber in entscheidungserheblicher Anzahl nicht

danach handeln, da sie -anders als Börsianer- keinen unmittelbar meßbaren Erfolg anstreben.

Daß Fundamentalanalyse sich selbstverständlich mit der Auswertung von Fakten aus

der Vergangenheit beschäftigt, hast Du an anderer Stelle selbst auch schon gesagt.

Offenbar hast Du es vergessen (keiner wird jünger...). Mag man auch Fakten aus

der Zukunft mit einbeziehen, so wird man in Bezug auf ihrer gegenseitigen Induktio- nen dennoch auf die Erfahrungen aus der Vergangenheit zurückgreifen.

Was wiederum bedeutet, daß wir es mit Empirie zu tun haben.

Ich bleibe dabei: eine vernünftige Analyse umfasst beides - die Fundamentalanalyse (die über ein Investment dem Grunde nach entscheidet) und die Chartanalyse, mit der der für einen Einstieg günstigste Zeitpunkt ermittelt werden soll(te).

Ich bin aktuell in Reihe von Werten eingestiegen, aus ausschließlich technischen

Gründen. Ich werde gelegntlich berichten, wie es lief. Letztlich sind Thesen, wenn

es keine hohlen Phrasen bleiben sollen, mit Tatsachen (hier:Erfolgen) zu belegen.

Das würde ich an Deiner Stelle auch nicht. Wenn ich Deine Begründung lese,

frage ich mich, ob Du besondere Ahnung vom Hypothekengeschäft hast. Das

Beispiel Loipfingers geht jedenfalls an der HRE-Thematik vorbei.

Der Artikel bewegt sich in einem Mainstream-Kontext, in dem es in diesen

Tagen Pflicht und mega-in ist, die Welt zum Teufel zu schreiben. Ich weiß,

das ist Wasser auf Deine Mühlen, da Du das Ende der Welt schon seit Jahren

gekommen siehst. Aber es will und will einfach nicht kommen...

Wir müssen unterscheiden zwischen dem Kerngeschäft der HRE und ihrem Enga-

gement mit Strukturprodukten (CDOs), die ja gar nicht zu ihrem eigentlichen

Geschäft gehören. Daß hier faule Eier drunter sind, ist ja offenbart und auch

quantifiziert worden. Bleibt es dabei, sehe ich keine besonderen Probleme, da

Verluste, sollten sie eintreten, durch Rücklagen gedeckt sind. Diese Rücklagen

aber sind i.d.R. bereits gewinnmindernd bilanziell berücksichtigt und werden

daher nicht einmal die künftigen Gewinne schmälern.

Anders sieht es beim Kerngeschäft aus. Aber bisher sehe ich keine Anzeichen

dafür, daß HRE die Sicherheiten wegbrechen - und nur das wäre bedrohlich. Die

Probleme der Immoblasen in Spanien, England etc., auf die der Artikel im Link

recouriert, haben mit den Problemen, um die es aktuell bei HRE geht, nichts

direkt zu tun.

Im übrigen übersiehst Du, daß HRE ja bereits eine Korrektur von 33% hinter sich

hat. Die Anlage-Chance liegt darin, daß sich der Markt geirrt und übertrieben hat.

Von vielen falsch eingeschätzt werden auch die Folgen der Finanzkrise, die wir

ja ganz nebenbei auch noch haben. In deren Schlepptau wird Stagflation folgen,

die "hässliche Schwester" der Inflation. Eine deren Folgen wird sein, daß viele

die Flucht in die Sachwerte suchen: Gold und (erstklassige) Immobilien.

Deren Preise aber werden STEIGEN und keineswegs fallen, wie die Lemminge unter den "Experten" im Moment noch glauben mögen.

Also wenn ihr mich fragt ist da ganz eindeutig ein W zu erkennen und man sollte unbedingt kaufen ;-)

Angehängte Grafik:

hrx5jd.png (verkleinert auf 85%)

hrx5jd.png (verkleinert auf 85%)

auf Nummer Sicher. Aber weniger für Anleger, die die Performance suchen

und dazu frühzeitige Trends aufspüren. Handelst Du nach gleitenden Durch-

schnitten, so handelst Du als prozyklischer Trendfolger. Das ist relativ sicher,

aber im Sinne optimaler Performance unergiebig. Mit ein Grund, warum z.B.

Versicherungen i.d.R. nie hohe Anlageerfolge haben (schau Dir dazu mal die

Rendite der Lebensversicherer in den letzten 5 Jahren an).

Du solltest Dir darüber im Klaren sein, daß gleitende Durchschnitte lediglich

grafisch das darstellen, was der Markt bereits vollzogen hat. Du kannst das

einwandfrei nachprüfen, indem Du alle Fälle früherer Trendwechsel in den

Candles und den Durschnitten vergleichst. Hättest Du jedesmal auf einen

Trendwechsel in den Kurven gewartet, wärst Du zwar auf der sicheren Seite

gelegen, hättest aber jedes Mal rund 10% Performance verpasst. Beim Kursab-

sturz im April 2006 hat die Kurve erst nach unten gedreht, als der Kurs bereits

von 57,50 auf 42,50 abgeschmiert war. Du hättest damit 26% Verlust erlitten!

Allgemein kann man sagen, daß die GD umso weniger aussagen, je schneller die

Kursbewegungen sind. Bei der hier besprochenen W-Formation handelt es sich

aber um aprupte Bewegungen an den unteren Wendepunkten.

Beim MACD bist Du einer Täuschen erlegen: bei höherer Auflösung wirst Du nämlich feststellen, daß er bereits seit längerem nach oben gedreht hat. Daraus folgt auch, daß es absolut nichts bringt, 4-Jahrescharts für die Handelsentscheidung zu verwenden, wenn kurzfristige Marktentwicklungen im Bezug auf Handelsvorteile

untersucht werden sollen.

DGAP-Adhoc: DEPFA BANK plc (deutsch)

DEPFA BANK plc: (Nachrichten/Aktienkurs) Änderung des mitgeteilten Zeitplans

DEPFA BANK plc / Firmenzusammenschluss

01.10.2007

Veröffentlichung einer Ad-hoc-Mitteilung, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich. -------------------------------------------------- -------

Einvernehmlicher Zusammenschluss von Hypo Real Estate Holding AG und DEPFA BANK plc im Wege eines Scheme of Arrangement nach irischem Recht

Änderung des mitgeteilten Zeitplans

Ad hoc Mitteilung gemäß den Irischen Marktmissbrauchsregularien

Dublin/Frankfurt, 1. Oktober 2007

Das Board der DEPFA BANK plc ('DEPFA') teilt mit, dass - vorbehaltlich (i) der Billigung des Scheme of Arrangement und der Bestätigung der damit verbundenen Kapitalherabsetzung durch den High Court sowie des Eintritts bestimmter noch nicht erfüllter Bedingungen des Zusammenschlussvertrages oder des Verzichts auf diese Bedingungen und (ii) der Einreichung und Eintragung der gerichtlichen Anordnung zur Billigung des Scheme of Arrangement beim Unternehmensregister von Dublin, Irland, am 2. Oktober 2007 - das Scheme of Arrangement voraussichtlich am 2. Oktober 2007 (und nicht wie zuvor mitgeteilt am 4. Oktober 2007) in Kraft treten wird.

Der Handel mit DEPFA Aktien an der Frankfurter Wertpapierbörse wird nunmehr voraussichtlich bereits im Laufe des 2. Oktober 2007 ausgesetzt und mit Handelsschluss am 2. Oktober 2007 eingestellt. Der 1. Oktober 2007 wird daher voraussichtlich der letzte volle Handelstag der DEPFA Aktien sein.

Die in dieser Mitteilung enthaltenen Datumsangaben sind nicht verbindlich. Sollten sich die angegebenen Daten ändern, wird DEPFA über diese Veränderungen mittels einer durch einen regulären Informationsdienst zu verbreitenden Bekanntmachung informieren.

Begriffe die im Scheme Circular definiert werden, haben in dieser Mitteilung die gleiche Bedeutung.

Corporate Communications Herr Henrik Hannemann Tel.: +49 69 92882 -275

01.10.2007 Finanznachrichten übermittelt durch die DGAP

setzt, Aktien erst zu kaufen, wenn die GD (gleitenden Durchschnitte) nach oben gedreht haben. Ich habe diese Strategie kritisiert, weil die GD erst drehen, wenn

der Handel entscheidende Bewegungen bereits vollzogen hat.

Nun hat sich HRE seit seinem Tief bei 35,85 EURO bewegt - und zwar sehr deutlich

nach oben. Zeit also, meine Aussage auf Stichhaltigkeit zu überprüfen. Dazu habe

ich eine Grafik in den Anhang gestellt. Auf ihr sind die GD für 38 und für 90 Tage

zu sehen. Beide zeigen abwärts. Logisch, denn die entscheidende Bewegung hat

sich ja in den letzten 14 Tagen abgespielt.

Fazit:

Die Grafik zeigt, daß es Unsinn ist, die Kaufentscheidung für eine Aktie, in einem Stadium wie dem der HRE, von ihren gleitenden Durchschnitten bzw. von deren Hochdrehen abhängig zu machen. Die GD des HRE-Kurses zeigen alle abwärts,

während der Kurs selbst bereits rund 22 Prozent hochgelaufen ist.

Möglicherweise läuft der Kurs noch weitere 15%, bis die Kurven drehen. Wartet

ein Trader darauf mit dem Kauf, kann es ohne weiteres sein, daß der Kurs dann

bereits wieder fällt.

Aus der Grafik ist im übrigen auch zu sehen, daß der Kurs nun bis 44,-EURO hoch-

läuft, bevor er an seinen ersten Widerstand gelangt. Dann dürfte ein kleiner

Rebound fällig sein.

Angehängte Grafik:

h.gif

h.gif

Meldungen zu den Subprime-Verlusten sogar um 2 bzw. 3 %!

Jetzt hat aber lt. Vorstand die HRE überhaupt keine negativen Einflüße durch die Subprime-Krise zu erwarten! Dazu sollte langsam Fusions-Phantasie eingepreist werden. Wo liegte da nun das Kursziel?

des Marktes, der dem Depfa-Deal aktuell immer noch einen Malus verpaßt. Aber

ich bin zuversichtlich, daß sich das bald ändern wird. Porsches VW-Deal wurde

anfangs auch verflucht. Heute wird er als Geniestreich gefeiert. Ich will die

beiden Deals damit nicht direkt vergleichen; nur insoweit, als sich Marktmeinun-

gen sehr schnell und sehr gründlich ändern können.

Kurzfristig ist der Kurs aber erst mal mit der Aufarbeitung der Korrektur beschäf- tigt. Wie aus meinem obigen Chart zu sehen ist, kann mit einem Rebound bei 44,-

EURO gerechnet werden. Er dürfte bei etwa 41,-EURO stoppen. Anschließend

sollte der Kurs den Break bei 44,-EURO schaffen. Nächstes Kursziel wären dann 51,-EURO. Dort beginnt das Spielchen von neuem.

Bis zum Jahresende dürften wir das Triple-Top bei knapp unterhalb 54,-EURO

testen. Der Kursanstieg dürfte sich noch weiter beschleunigen, weil nun alle

Shortseller eindecken (müssen). Wie ich weiter oben schon sagte: der Verlust

ist nur temporär...

in der Wirklichkeit sind Idealverläufe eher selten. Ich würde mich daher nicht auf

eine Rebound verlassen und natürlich schon gar nicht aktiv traden.

Anders sieht es aus, wenn man einen Einstieg verpasst hat. Dann würde ich eher

auf einen Rebound warten, als dem Kurs hinterher zu hecheln. Alternativ bietet

sich auch ein Einstieg in Raten an.

Optionen

| Boardmail an "lackilu" |

Wertpapier: Hypo Real Estate |

Höhere Eigenkapitalrendite

Hypo Real bleibt auf Kurs

Der Immobilienfinanzierer Hypo Real Estate hat seine Ziele für die nächsten Jahre bekräftigt. Die Münchener Bank erwarte für 2007 weiterhin eine Eigenkapitalrendite nach Steuern von rund zwölf Prozent, sagte Vorstandschef Georg Funke.

Für 2009 geht Hypo Real Estate von mehr als 13 Prozent aus. 2010 solle die Renditekennziffer bei über 15 Prozent liegen. Von der US-Hypothekenmarktkrise, die sich mittlerweile auf die weltweiten Finanzmärkte ausgeweitet hat, sehe sich der Konzern nicht betroffen, erklärte Funke.

Sein Filius Jens O. Bernecker schreibt in seiner heutigen TB-Daily:

"Die Finanzkrise ist gegessen".

Mit den neuen Hochs von Dow Jones und Nasdaq Composite zeigt der Markt,

wohin er will: aufwärts.

Die Bankenkrise juckt nicht mehr - kleinere Nachbeben ausdrücklich vorbehalten.

Dem stimme ich zu, denn die Bankenwerte sprechen für sich. Sie sind die

Shootingstars im laufenden Monat. Ich rate jede Schwäche zum Zukauf zu nutzen.

Naja das spricht ja dafür, dass die Reise weiter nach Norden geht.

Aber so sind se die Analysten, und die Horde von Aktionären die auf jene hören (und auf die Geheimtipps in Zeitungen mit tausendfacher Auflage glauben) - wenn was steigt ist es toll, und wenn was fällt war das ja auch klar.

In diesem Sinne, wir sehen uns bei der 54

mfg

Optionen

| Boardmail an "lackilu" |

Wertpapier: Hypo Real Estate |