FCEL vor Gewinnschwelle 2013

haben wohl Heute richtig entschieden,

wenn Sie Heute Vormittag verkauft haben.

FCEL erholt sich ein wenig nach

zwei sehr guten Tagen

Optionen

| Boardmail an "prego" |

Wertpapier: FuelCell Energy Inc |

Optionen

| Boardmail an "prego" |

Wertpapier: FuelCell Energy Inc |

Optionen

| Boardmail an "Bäcker33" |

Wertpapier: FuelCell Energy Inc |

Optionen

| Boardmail an "Bäcker33" |

Wertpapier: FuelCell Energy Inc |

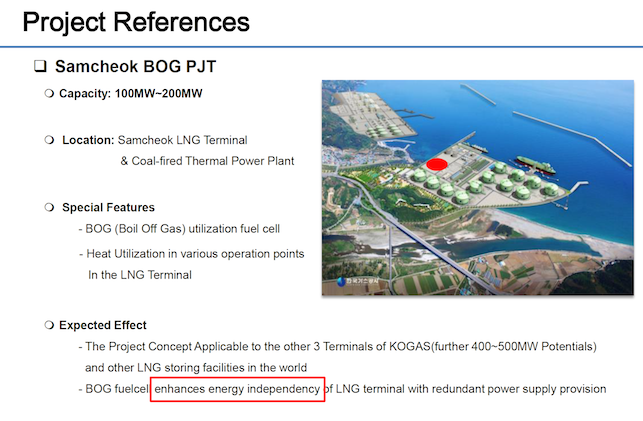

1. Samcheok: Was zunächst (s. http://www.fuelcelltoday.com/news-archive/2012/...84-mw-for-samcheok) nur als eine 8,4MW Anlage geplant war, ist nun offensichtlich ein mindestens 100MW Projekt. Es entsteht an der Ostküste von KR in Verbindung mit einem LNG-Terminal. Diese Anlage wiederum steht in Verbindung mit einem der weltgrößten alternativen Energieerzeugungsanlagen der Welt, die meines Wissens in diesem Jahr in Betrieb genommen werden soll. (http://www.fwc.com/getmedia/...amcheok_JanFeb2013.pdf.aspx?ext=.pdf). Die von POSCO gebaute BZ-Anlage sollte im Wesentlichen den einmaligen Wert dieser Technologie bei der Umwandlung von LNG in den gasförmigen Zustand demonstrieren und als Beispiel für andere LNG-Terminals gelten. Dieses ist offensichtlich erfolgreich gewesen!

2. Pyeongtaek: Das MoU zum Bau des größten BZ-Kraftwerkes der Welt in Pyeongtaek City vom 22. Juli ist die Fortsetzung dieser Einsatzoption einer BZ-Anlage in Verbindung eines LNG-Terminals und soll auf der Westseite von KR bei Pyeongtaek entstehen. Wie wir von FCE erfahren durften, handelt es sich zwar bisher "nur" um eine Absichtserklärung aber ich rechne fest mit einem Vertragsabschluss in den kommenden Monaten. Die Stellungnahme von FCE machte deutlich, dass FCE involviert ist, man diese Neuigkeiten dann veröffentlichen will und dann das Projekt vom Status "Pipeline" in "Backlog" wechseln und damit auch für uns Anleger relevant werden wird.

Wie bewerte ich diese Entwicklung?

1. Das Backlog von FCE wird sich noch in diesem Jahr deutlich erhöhen, da mindestens diese beiden Projekte bisher noch nicht in vollem Umfang erfasst sind.

2. Meines Erachtens werden wir bereits in Q4/2014 und nicht erst in Q2/2015 schwarze Zahlen sehen, da die dazu notwendigen produzierten MWs erreicht werden.

3. Die Nähe zu Japan und deren Notwendigkeit des Imports von LNG lassen die Vermutung zu, dass zumindest dort weiteres Potenzial solcher Anlagen liegen. POSCO plant allerdings die weltweite Anwendung und sieht Potenzial für weitere 500MW.

4. Mit dieser FCE-Applikation ist nur ein Teilbereich der Möglichkeiten von FCE erfasst. Die vielen anderen Anwendungsbereiche der FCE-Anlagen kommen noch dazu und werden ebenfalls weiterentwickelt und verbreitet.

5. In wenigen Wochen rechne ich mit der Inbetriebnahme des Strom-/Heiz-BZ-Kraftwerkes im Forschungsministeriums in Berlin. Eine weitere medienwirksame Demonstration der BZ-Technologie.

Das heisst schon in 2014 wird es mit dem Kurs deutlich nach oben gehen und ihr kennt meine optimistischen Kursprognosen…;-)))

Angehängte Grafik:

bildschirmfoto_2014-08-16_um_10.png (verkleinert auf 79%)

bildschirmfoto_2014-08-16_um_10.png (verkleinert auf 79%)

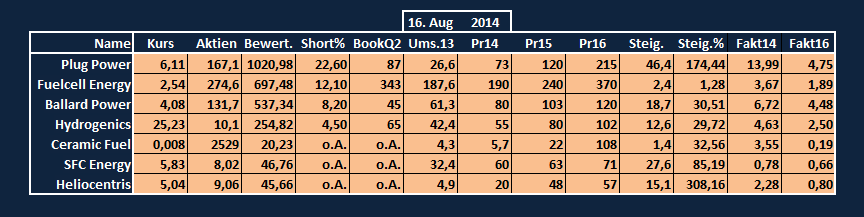

Schon jetzt hat Fuelcell Energy den höchsten Auftragseingang aller Werte. Es kommt ja bei den Zahlen nicht nur auf das letzte oder jetzige Quartal an. LoboMalo da gebe ich dir Recht, es wird auch bei Fuelcell ganz entscheidend auf den Auftragseingang ankommen. In der ersten Septemberwoche werden wir wahrscheinlich Zahlen und den Ausblick bekommen. Wenn deine Prognose richtig ist wird nicht nur Hydrogenics sondern dann auch Fuelcell Ende des Jahres profitabel. Mal sehen, was die Zahlen bringen.

Optionen

| Boardmail an "BICYPAPA" |

Wertpapier: FuelCell Energy Inc |

Angehängte Grafik:

brennstoffzellen16.png (verkleinert auf 59%)

brennstoffzellen16.png (verkleinert auf 59%)

Zu deiner neuesten Ergänzung stellt sich mir allerdings die Frage welche wirkliche Aussagekraft in den Shortangaben steckt!? Es sind ja mind. drei große Marktteilnehmer- Gruppen welche Short- Positionen eingehen können.

Und deren Interessen sind teilweise gegenläufig!

Sind es die Commercials (FuelCell selbst oder Erzeuger oder Netzbetreiber), diese würden sichern sich eventuell durch Hedge-Longs resp. Shorts ihre zukünftigen Kontrakte in einer Art Vorwärtsstrategie absichern...?

Oder sind es die Groß- resp. Kleinspecs welche in Long oder Short gehen. Je nach Investor dürfte die Shortaussage der Future vermutlich unterschiedlich gewertet werden.

Die Teilnehmer dieser Gruppe könnten also quasi auch Insider sein.

Welche Aussagekraft steckt wirklich in diesen Shortangaben?

Optionen

| Boardmail an "Bäcker33" |

Wertpapier: FuelCell Energy Inc |

Optionen

| Boardmail an "Bäcker33" |

Wertpapier: FuelCell Energy Inc |

http://www.its.ucdavis.edu/research/publications/...tail/?pub_id=1887

Abstract:

This study models the operation of molten carbonate fuel cell (MCFC) tri-generation systems for “big box” store businesses that combine grocery and retail business, and sometimes gasoline retail. Efficiency accounting methods and parameters for MCFC tri-generation systems have been developed. Interdisciplinary analysis and an engineering/economic model were applied for evaluating the technical, economic, and environmental performance of distributed MCFC tri-generation systems, and for exploring the optimal system design.

Model results show that tri-generation is economically competitive with the conventional system, in which the stores purchase grid electricity and NG for heat, and sell gasoline fuel. The results are robust based on sensitivity analysis considering the uncertainty in energy prices and capital cost. Varying system sizes with base case engineering inputs, energy prices, and cost assumptions, it is found that there is a clear tradeoff between the portion of electricity demand covered and the capital cost increase of bigger system size. MCFC Tri-generation technology provides lower emission electricity, heat, and H2 fuel. With NG as feedstock the CO2 emission can be reduced by 10%–43.6%, depending on how the grid electricity is generated. With renewable methane as feedstock CO2 emission can be further reduced to near zero.

Optionen

| Boardmail an "BICYPAPA" |

Wertpapier: FuelCell Energy Inc |

Optionen

| Boardmail an "Bäcker33" |

Wertpapier: FuelCell Energy Inc |

Entwicklungsstand und Perspektiven

http://www.lbst.de/ressources/docs2014/Meta-Studie_RZ_Web.pdf

Optionen

| Boardmail an "BICYPAPA" |

Wertpapier: FuelCell Energy Inc |

Es müssen noch mehr Käufe kommen bei solchen Nachrichten , aber was passiert der kurs Wirt gedecklet .

Das ist nur meine Meinung .

Ich wünsche allen weiterhin steigende Kurse .

Optionen

| Boardmail an "Bäcker33" |

Wertpapier: FuelCell Energy Inc |

läuft FCEL sehr gut!

So kann es weitergehen.

Optionen

| Boardmail an "prego" |

Wertpapier: FuelCell Energy Inc |

Hier etwas zum lesen, dass auch die bisherigen alternativen Energieträger nicht grenzenlos erweitert werden können. Ein weiterer Weg, der unweigerlich zu BZ-Anlagen führt.

http://www.welt.de/debatte/kommentare/...chlands-Natur-zerstoert.html