Der Doomsday Bären-Thread

Hier deine Aussage:in #2827

Ich bin an dem Punkt mit SHORTS eingestiegen ("Hier" in der Grafik # 2827), an dem der durchschnittliche Lemming seine LONGS kaufte. Ich decke meine Shorts ein, wenn der durchschnittliche Lemming mit großem Verlust verkauft. Wo ist das Problem?

Tipp: Wir sind jetzt am Punkt 5 in dieser Grafik, ich covere meine Shorts bei Punkt 12 ;-))

Wer zuletzt lacht, lacht am besten.

Im Gegensatz zu dir bin ich der Meinung wir sind an Punkt 15

Dax dieses Jahr über 8000 in 4-5 Jahren über 16000. Meine Meinung.

Ich weiss nicht ob du überhaupt noch zum lachen kommst.

Und 16K in 4-5 Jahren ist doch ein wenig pessimistisch, meinst nicht auch??

Servus, J.B.

--------------------------------------------------

"The way to secure success is to be more anxious about obtaining than about deserving it." (William Hazlitt)

In USA folgte nach dem 1929-Crash erst mal in den dreißiger Jahren eine jahrelange "große Depression". Erst nach dem zweiten Weltkrieg ging es an der Börse wieder nachhaltig bergauf (17 Jahre).

Und dann soll beim letzten Crash von 2000, der dem von 1929 nahe kommt, bereits jetzt, nach 7 Jahren, "alles vorbei" sein? Nur weil die Fed diesmal nicht den Fehler der 1930-er Jahre wiederholte (Zwangssparen), stattdessen die Welt mit Tiefstzinsen von 1 % in Liquidität ersäufte - und dabei eben jene Haus- und allg. Asset-Blase aufpumpte, die bis heute bei Investoren für Angst und Unruhe sorgt?

Wer's glaubt wird selig.

Die Housing- und allg. Asset-Blase, die weltweit für Schieflagen sorgt, sind der "Elefant im Wohnzimmer" - das Erbe des noch längst nicht bewältigten Crash von 2000.

Die sog. "starken Hände", die Du erwähnst, sind die schwächsten überhaupt. Es sind mit Futures arbeitende Long-Hedgefonds, die allein auf Grund ihrer Kapitalkraft via Futures die Märkte nach oben pushen. Diese Kapitalkraft beruht größtenteils aus billigem Geld aus Japan und der Schweiz. Sollte Japan (und/oder die Schweiz) die Zinsen erhöhen und der Yen die überfällige Kehrtwende am Devisenmarkt antreten, dann fehlt diesen Billig-Kapital-Rittern der "Stoff" (eben jene "globale Hyper-Liquidität"), aus dem ihre ATH-Träume gestrickt sind. Bei rückläufigen Indizes sind Leute, die mit Futures spielen, die willigsten Verkäufer, die man sich vorstellen kann - schwache Hände vom Feinsten. Die Tatsache, dass deren Zocker-Kassen noch nicht gänzlich leer sind, ist nichts, worauf ICH ein Long-Engagement bauen würde.

So, Du Held, wie sollen den die 8000 bzw. 16000 Zustande kommen, hast da schon einen Plan??

Bin schon gespannt...

Servus, J.B.

--------------------------------------------------

"The way to secure success is to be more anxious about obtaining than about deserving it." (William Hazlitt)

Solange die Märkte von massiven Future-Käufen nach oben oder unten bewegt werden statt von Investoren, die sich langfristig Aktien zulegen (wirklich "starke Hände"), liegt es in der Macht ebendieser Future-Zocker, den Markt nach Belieben zu pushen/bashen und dabei auch eigene Prognosen nach Belieben wahr werden zu lassen.

Die Short-Attacke wird dabei so getimt, dass zu ihrem Zeitpunkt das Put/Call-Verhältnis möglichst klein ist (viele Short haben dann schon gecovert) und die Anzahl neuer Long-Positionen maximal ist (die letzten Lemminge haben selbstgefällig auf der Schlachtbank Platz genommen).

Da sich - ein Tribut an das Statistik-vernarrte Amerika - die ganze Welt nur noch nach Charttechnik richtet, werden diejenigen, die "den Chart machen" (Hedgefonds), auch an der für sie genehmsten Stelle "den Umkehrpunkt basteln".

Statements wie das in # 3187 vom ML (Warnung vor Hyperliquidität) sind da schon fast ein Wink mit dem Zaunpfahl - ähnlich dem Säbelrasseln von George Bush gegen Iran in seiner "Rede zur Lage der Nation".

Die Börsen werden fallen. Der Iran wird fallen.

(Zeitgleichheit nicht ausgeschlossen)

1. Haus-Krise USA:

a) Schlimmstenfalls Banken-Crash

b) Bestenfalls Soft-landing ohne Auswirkungen (nur Bauwirtschaft)

c) die Wahrheit wird wohl irgendwo dazwischen liegen: Rückgang des Konsums;BIP-Rückgang

2. "Liquditätsschwemme"

a) Bestenfalls: Die Märkte werden noch einige Jahre mehr mit Liquidität überschwemmt

b) schlimmstenfalls: Die japan. ZB hebt d Leitzinsen auf 2 % in den nächsten 24 Monaten

c) Auch hier die Wahrheit irgendwo dazwischen: Zinsanstiegt auf 1 %? Dann wäre das Zinsniveau noch immer saugünstig, und Carry Trade in die USA/Euro-Raum würden sich lohnen.

3. "Iran-Krieg"

a) Bestenfalls: Er bleibt aus

b) Schlimmstenfalls: Krieg-> Ölpreis schnellt auf 100 USD

c) Realistisch: Zwar haben die USA kürzlich einen zweiten Träger in den persischen Golf geschickt. D.h., die USA verfügt nun über dieselbe Schlagkraft wie im 2003 im zweiten Golfkrieg. Auch stationieren die USA Patriot-Abwehrrakten im Irak, die man nur braucht, wenn man sich gegen feindliche Raketenangriffe verteidigen möchte. All dies spricht im übrigen dagegen, dass die USA sich alsbald aus dem Irak zurück ziehen werden. Gleichwohl halte ich die Gefahr für eine kriegerische Auseinandersetzung gering. Denn: Bush könnte sich dies politisch kaum leisten. Daher: Vermutlich werden die Spannungen im Rahmen der Atomaufbereitungsgespräche ab 20.2.2007 zunehmen. Ich rechne daher mit einem Ölpreis von 70 USD. Es sollte also nicht schwieriger für die Weltwirtschaft werden, als im Jahr 2006

4. Gewinnaussichten 2007

Werden im allgemeinen schlechter bewertet als 2006. Daher Börsentrend wahrscheinlich seitwärts. Spekulatives Gelt geht nach China. Dort könnte es in der Tat zu einem Platzen der Blase 2007 kommen, wenn die Börse dort weiterhin in diesem Tempo zulegt.

5. Ergebnis: 2007 ein durchwachsenes Jahr ohne besondere Chancen und Risiken?

Doktore, Du schreibst:

"c) Auch hier die Wahrheit irgendwo dazwischen: Zinsanstieg auf 1 %? Dann wäre das Zinsniveau noch immer saugünstig, und Carry Trade in die USA/Euro-Raum würden sich lohnen."

Entscheidend ist aber, dass sehr viele Carry-Trader bereits short Yen sind. Zurzeit wird dies noch belohnt, weil weitere Carry-Trader auf den Zug aufspringen und der Yen dadurch weiter fällt. So haben bislang ALLE Carry-Trader doppelte Gewinne: zum einen aus der Zinsdifferenz bei der Geldanlage (Einnahmen: Brasilien Zinsen 13 %, Ausgaben: Kreditkosten Japan 0,25 %), zum anderen aus dem weiteren Kursverfall des Yens, der einen Rückkauf mit weniger Mitteln ermöglicht als mit denen, die rausgezogen wurden.

Doch schon 0,25 % mehr Zinsen in Japan kann die Märkte stark durcheinanderwirbeln. Der Yen würde deutlich steigen, weil Carry-Trader - in der Angst vor einem sich fortsetzenden Zinstrend - panikartig Yen zurückkaufen, und jeder will der erste sein, um noch einen günstigen Kurs zu bekommen.

So etwas Ähnliches geschah 1998: Der Yen schnellte infolge von Short-Eindeckungen in wenigen Tagen um 18 Prozent (!) nach oben. Daraufhin legte der Mega-Hedgefond Long Term Capital Management (LTCM) eine Milliarden-Pleite hin. Nur schnelle Finanzspritzen der Fed bewahrte das globale Finanzsystem vor dem Zusammenbruch.

Dein Hinweis, dass Yen-Carry-Trades auch bei 1-%-Japan-Zinsen "noch interessant" sind (im Prinzip richtig), verkennt die Marktdynamik, die aus der Auflösung bisheriger Carry-Trades (eingegangen, als der Yen tief stand und die Zinsen 0,25 % betrugen) und dem damit verbundenen starken Yen-Anstieg resultiert.

LTCM zeigte, was dabei rauskommen kann.

"Es sind mit Futures arbeitende Long-Hedgefonds, die allein auf Grund ihrer Kapitalkraft via Futures die Märkte nach oben pushen."

Man sollte nicht andauernd einseitig fixiert sein. Natürlich haben die Hedgefonds eine beängstigende Verschuldung erreicht, die eventuell zu Erschütterungen der Finanzmärkte (nicht nur der Aktienmärkte) führen kann. Betrachtet man das Vermögen + Verschuldung der Hedgefonds und vergleicht das mit der Marktkapitalisierung der westlichen Welt, sieht man, dass die überwiegenden Haltern von Aktien eben nicht die Hedgefonds sein können. Ich sprach ja auch von "momentan halten" und nicht von "pushen". Sie, die "starken Hände" bilden momentan noch und bildeten die vergangenen Jahre einen stark stabilisierenden Bodensatz.

Nicht gerade ein Pappenstil.

alles rausschmeissen macht da doch keinen sinn, eher in die übertreibung der nächsten monate stückchenweise rausverkaufen, dadurch denken alle es ist ja nicht mit der situation von 2000 vergleichbar, weil es eben nicht so zackig geht, und die hedgies kommen langsam raus...

Manche Leute haben für die Portfolioauflösung am vermuteten Top die Strategie: Die erste Hälft in (noch) steigende Kurs, die zweite Hälft in (schon) fallende Kurse.

HSBC warns U.S. bad debts on the rise

World's third-largest bank sees provisions for bad debt rising $1.76 billion

By Simon Kennedy, MarketWatch

Last Update: 3:55 AM ET Feb 8, 2007

LONDON (MarketWatch) -- Banking giant HSBC warned that its bad debt charges are set to rocket by around $1.76 billion as the slowing U.S. housing market has left customers unable to pay their mortgages.

HSBC (HBC) (UK:HSBA), in an unprecedented statement to the market, said bad debt charges for the group as a whole will be 20% higher than the average analyst forecast of $8.8 billion, taking the total charge for the year to around $10.56 billion.

The warning from the world's third-largest bank comes ahead of the group's annual results due to be published in early March and follows a December trading update that was already bearish on U.S. mortgage debt.

Shares in the banking group fell 1.8% in London.

The problem is with the bank's portfolio of sub-prime mortgages, which it snapped up in 2005 and 2006, before the U.S. housing slowdown began to bite.

Delinquencies on those loans are now on the rise as the stall in house prices has left customers with fewer refinancing options, HSBC said.

More customers are also set to fall into arrears in the coming months and years as their adjustable rate mortgages reset to reflect the rise in U.S. interest rates, causing payments to climb sharply.

"This a material negative surprise for HSBC. Moreover, the timing of this news is also surprising as this is the first time in our memory that the bank has pre-announced material information so close to a formal results announcement," said John-Paul Crutchley, an analyst at Merrill Lynch.

Robert Sage, an analyst at Bear Stearns, said the increasing bad debt implies group operating profit will be around 7% lower than the average forecast of $22.06 million. The warning is not the first from HSBC over its U.S. operations.

The bank said its mortgage business was facing problems in November and noted in its December pre-close trading statement that the housing market had deteriorated further.

Other lenders in the U.S. market have also experienced rising bed debts.

Washington Mutual said in January that its mortgage business lost $122 million in the fourth quarter, highlighting the weak sub-prime mortgage market.

HSBC said its chief executive Michael Geoghegan is personally coordinating the group's response to the problem, and added that other segments of the business have performed in line with its latest expectations.

Angehängte Grafik:

story-sm-ss.gif

story-sm-ss.gif

Bei Insiderhandel droht Gerichtsverfahren. Schwierige Suche nach Beweisen.Eben erst ist ein Rekordjahr für die Investmentbanken zu Ende gegangen - doch nun droht den Gewinnern der Globalisierung Ungemach. Wenige Jahre nach der größten Krise der Branche nehmen die Aufsichtsbehörden die Praktiken von Morgan Stanley & Co. wieder ins Visier.

Die US-Börsenaufsicht SEC untersucht mögliche illegale Praktiken im Umgang mit vertraulichen Informationen bei großen Geldhäusern. Die "New York Times" berichtete diese Woche unter Berufung auf hochrangige Banker, die SEC wolle offenbar das Ausmaß von Insiderhandel an der Wall Street ermitteln.

Lang gehegter Verdacht

Insider-Informationen können Anlegern einen entscheidenden Zeitvorsprung verschaffen. Kauft oder verkauft etwa ein Investmentfonds ein großes Aktienpaket, lassen sich damit am Markt hohe Profite erzielen - oder Verluste vermeiden.

Der Verdacht, dass Infos zum so genannten Front-Running missbraucht werden, um sich damit Vorteile vor anderen Marktteilnehmern zu verschaffen, war an der Wall Street immer wieder ein Thema. Bisher galt jedoch, dass die Bankhäuser die Informationen dazu nutzten, um selbst mit entsprechenden Aktienankäufen oder -verkäufen Geld zu machen.

Tipps als "Service"

Im Zentrum der aktuellen Untersuchung steht aber laut "NYT" nun, ob Bankmitarbeiter Informationen zu großen Handelsvorgängen an bevorzugte Kunden weitergeben, um sich so deren Loyalität zu sichern.

Die SEC hat demnach vergangenen Monat mehrere große Banken aufgefordert, sämtliche Handelsdaten - für das eigene Haus und für die Kunden - für die letzten zwei Septemberwochen offenzulegen. Das ist das Ende des dritten Quartals.

Von UBS bis Deutsche Bank

Unter den Instituten seien Merrill Lynch, Morgan Stanley, Deutsche Bank sowie UBS. Die Institute lehnten bisher eine Stellungnahme ab.

Fondsgesellschaften haben laut SEC schon lange den Verdacht, dass ihre großen Handelspläne von Marktteilnehmern mit Insider-Informationen "vorweggenommen" werden und damit der Preis für diese Aktien in die Höhe getrieben wird. Diese Vorwürfe würden nun untersucht - für Urteile sei es aber noch zu früh, so Lori Richards von der SEC.

Verdächtige Handelsbewegungen

Das Thema ist umso brennender, als insbesondere im letzten Jahr Fusionen und Übernahmen boomten und es in einem ähnlichen Tempo auch heuer weitergehen soll. Untersuchungen auf verschiedenen Märkten - einschließlich jener für Aktien und von Kreditderivaten - zeigten, dass kurz vor der Bekanntgabe großer Übernahme-Deals der Handel ungewöhnlich stark zugenommen hat.

Hedge-Fonds im Visier

Nicht zuletzt bereiten laut "NYT" die zunehmende Dominanz von Hedge-Fonds und ihre oft undurchsichtigen Strategien den Behörden Kopfzerbrechen. Denn die Hedge-Fonds kontrollierten bis zur Hälfte des täglichen Handelsvolumens - und sie sind zugleich die wichtigsten, weil besten, Kunden der Investmentbanken. Im Schnitt nehmen sie mehr Geld auf und handeln mehr als andere Bankkunden.

Findet die SEC-Untersuchungskommission Material, das Insiderhandel belegt, wäre eine formelle Untersuchung der nächste Schritt. Im äußersten Fall könne es zu einer Anklage kommen.

Schwierige Spurensuche

Allerdings sei es extrem schwierig, Insiderhandel in so riesigen und volatilen Märkten nachzuweisen. Es gebe keine eindeutigen Beweise, vielmehr ließen sich solche Missbrauchsfälle oft nur durch zufällig gefundenes Belastungsmaterial festmachen. Mit solchen Vorwürfen konfrontierte Händler hätten meist zahlreiche Argumente für ihr Handeln bereit.

Außerdem sei der Graubereich groß: Eine Bank, die mit dem Verkauf eines Aktienpakets betraut werde, müsse Kunden anrufen, um das Interesse an den Aktien zu messen. Damit gebe die Bank keine Tipps weiter, das sei vielmehr Teil ihrer normalen Arbeit.

Links: 08.02.07

"New York Times"-Artikel

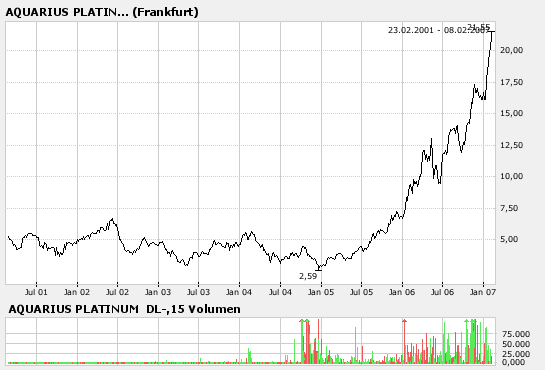

und geht sicher an die 30 Euro (bevor Sie implodiert). Die Kursmuster

sind bei linearer Skalierung (da wird das hyperbolische Syndrom manifest) de facto immer diesselben. Viel Spaß noch !

Angehängte Grafik:

platinum.png (verkleinert auf 93%)

platinum.png (verkleinert auf 93%)

Hat in dem Fall doch was mitm US-Markt zu tun,denn 8000 gibts nur wenn auch der US-Markt läuft.

Und der steuert auf weiche Landung zu und wenn die Börse weiter dran glaubt können Shorties gar nix ausrichten.

Ubernahmephantasie und Dividendenregen nähren die Hausse,ich könnte bei solch einem Sog einfach nicht dagegenschwimmen

In einem anderen Thread wird Ackerland empfohlen,man,man(in einer intakten Hausse)

hoffe für diese Spezies dass die Investition dann in 50 Jahren bei Null aufgeht...

Jetzt kommen natürlch langsam die Angsthasen aus der Deckung die den Mai/Juni 06 hervorkramen,aber die Börse belohnt fast immer Angst und bestraft Gier.

Sorry,Anti,aber der "Querulant" lehna macht sich nun wieder vom Acker...

Optionen

| Boardmail an "lehna" |

Wertpapier: BP plc |

Die jüngsten Wirtschaftsdaten zeigen, dass die USA entgegen der Befürchtungen einiger Analysten keineswegs in eine Rezession abzurutschen drohen.

Der schwächelnde Immobiliensektor und die Zinserhöhungen der Notenbank bremsen weniger als gedacht.

Stattdessen hat die Lokomotive der Weltwirtschaft zuletzt sogar wieder an Fahrt gewonnen:

Die BIP-Zahlen für das vierte Quartal sind weit besser ausgefallen als erwartet. Das Wirtschaftswachstum von 3,5 Prozent liegt über dem Potenzialwachstum. Ein Blick in die Arbeitsmarktdaten vom vergangenen Freitag zeigt zudem, dass zahlreiche neue Jobs entstehen. Damit ist die Grundlage für anhaltend hohe Konsumausgaben und weiteres Wirtschaftswachstum gelegt. Auch für Deutschland sieht es ordentlich aus: Vor allem die zunehmende Entspannung am Arbeitsmarkt macht Mut.

Freilich gibt es keinen Grund für Euphorie, wie sie derzeit vor allem am TecDAX in steigendem Ausmaß zu erkennen ist. Eine Reihe von Risiken hat sich in den letzten Wochen fast unbemerkt eingeschlichen: So hat der Ölpreis jüngst wieder angezogen. Im Irak eskaliert die Lage, gleichzeitig spitzen sich die Spannungen mit dem Iran zu. Das verbesserte wirtschaftliche Umfeld hat zudem die Zinsangst beflügelt. Waren die Anleger vor kurzem davon ausgegangen, dass der nächste Zinsschritt der US-Notenbank nach unten gehen würde, droht jetzt eher eine weitere Anhebung. Darüber hinaus nimmt – vor allem in den USA – das Gewinnwachstum bei den Unternehmen ab. In der laufenden Berichtssaison sind noch einmal zweistellige prozentuale Zuwächse drin, für das erste Quartal 2007 gehen die Analysten aber nur noch von einem Anstieg von sieben Prozent aus – Tendenz fallend.

Das wirtschaftliche Umfeld liefert also durchaus Chancen auf weiter steigende Kurse, die Risiken für die Börsen nehmen aber zu.

In diesem Sinne

Wolfgang Braun, 8. Februar 2007 – 11:45

________

Alles was ich hier poste, ist eine Satire.

Nichts ist wahr, Alles ist nur eine Geschichte.

Ähnlichkeit mit lebenden oder verstorbenen Personen sind rein zufällig.

Ähnlichkeit mit Tatsachen sind reiner Zufall.

Charts oder andere Meinungen sind keine Kaufempfehlungen.

Alles was ich hier schreibe sind reine Fiktionen.

Ein Bezug aus dieser virtuellen Welt zur realen Welt ist rein zufällig, nie intendiert und unterliegt der Täuschung des Lesers.

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: BP plc |

Angehängte Grafik:

oexpc.gif (verkleinert auf 86%)

oexpc.gif (verkleinert auf 86%)

Danke dafür.

der Negierung einfachster betriebswirtschaftlicher Grundsätze, sprich KGV, KUV,

Gewinnerwartungen bei satgnierenden Märkten, Eigenkapitalquoten.

Die Börse ist zugegeben unberechenbar -niemand kann ausschließen, daß der Dax auf 20000

steigt- aber sie kennt auch für Wirrungen und Irrungen Lösungen