SMA Solar ist erstaunlich unterbewertet!

Aber was oben geschrieben wurde. 50 % Gewinn und 20% Umsatz (und damit hoch x% Rentabilität!), dass ist mal ein Knacks in der Investitionsthese, daher dürfte hier erst mal ein Sturz und eine Bodenbildung mit Verharren wahrscheinlich sein. Hier ist ein marktstrukturelles Problem, was das für die Preise und die Wettbewerbsfähigkeit bedeutet, muss man schauen.

Optionen

| Boardmail an "TillyI" |

Wertpapier: SMA Solar Technology AG |

Optionen

| Boardmail an "TillyI" |

Wertpapier: SMA Solar Technology AG |

https://www.finanznachrichten.de/...n-nach-der-hiobsbotschaft-486.htm

Optionen

| Boardmail an "Highländer49" |

Wertpapier: SMA Solar Technology AG |

Wenn man das als temporären Effekt sieht kann ein Einstieg nach Bodenbildung interessant sein.

Ich warte mal die nächsten 1-2 Quartale ab.

Die Aktie rutschte kurz nach Handelsbeginn um fast 30 Prozent ab und damit auf das tiefste Niveau seit Frühjahr 2022. Der jüngste Abwärtstrend beschleunigte sich noch einmal deutlich. Im laufenden Jahr hat die Aktie nun schon rund die Hälfte an Wert verloren.

Analyst Constantin Hesse von der Investmentbank Jefferies zeigte sich vor allem überrascht vom Ausmaß des gesenkten operativen Ergebnisziels. Damit liege man nun mehr als die Hälfte unter dem Marktkonsens, so der Experte. Er befürchtet, dass das Eigenheim-Geschäft der Nordhessen erstmals seit 2018 wieder rote Zahlen schreibt.

SMA Solar begründete die gekürzten Prognosen mit einem verzögerten Anstieg des Auftragseingangs, da die Lager von Kunden weiter voll seien. Diese müssten erst abgebaut werden, bevor neue Bestellungen aufgegeben werden. Hinzu kämen nun Unsicherheiten durch die Wahlen in Europa und in den USA.

Vor allem das Geschäft mit privaten und gewerblichen Solaranlagen entwickelt sich der Mitteilung entsprechend nicht wie geplant. Von SMA betreute industrielle Großprojekte bewegten sich hingegen im Rahmen der Erwartungen, hieß es.

Den Erlös erwartet der Vorstand dieses Jahr nun bei 1,55 bis 1,7 Milliarden Euro - bislang standen hier noch 1,95 bis 2,22 Milliarden Euro auf dem Zettel. Insgesamt würde SMA Solar deutlich unter dem Vorjahresniveau liegen: Für 2023 hatte das Unternehmen einen Umsatz von gut 1,9 Milliarden Euro und einen operativen Gewinn von 311 Millionen Euro gemeldet.

Der Halbjahresbericht soll unterdessen wie geplant am 8. August veröffentlicht werden.

Quelle: dpa-AFX

Optionen

| Boardmail an "Highländer49" |

Wertpapier: SMA Solar Technology AG |

bekomm ich schon die Krise. Das wird doch eh nichts. Dieser Hype um Solar und erneuerbare scheint völlig überwertet. Es wir anscheinend doch nicht so schnell gebaut wie produziert wird.

Hinzu kommt das man ja auch keine Förderung betreibt (will?). Meyer Burger ist ja auch in die USA abgehauen. E-Auto Markt liegt in Deutschland auch am Boden weil Herr Habeck die FÖrderung eingestellt hat.

Deutsche und Europäische Werte sind für mich gestorben. ! Für mich kein Invest mehr.

Optionen

| Boardmail an "Terminator100" |

Wertpapier: SMA Solar Technology AG |

Selbst wir als lokales Stadtwerk haben für unsere E- Mobilität und E-Autos keine deutschen Produkte.

Viel kommt auch von Huawei, oder als Beispiel ein nicht börsenorientiertes Unternehmen Kostal aus Lüdenscheid.

Ich bezweifle mitlerweile den "deutschen" Solarboom bzw das deutsche Unternhemen davon profitieren.

https://www.lz.de/lippe/bad_salzuflen/...-Freiflaeche-in-Herford.html

Ich halte mal locker dagegen, dass Teilaussagen falsch sind.

Optionen

| Boardmail an "TillyI" |

Wertpapier: SMA Solar Technology AG |

Man kann jetzt alles negativ denken, was man will, ich finde die Pressemitteilung sehr stark und man senkt lieber seine Prognosen stärker und hebt sie schwächer an.

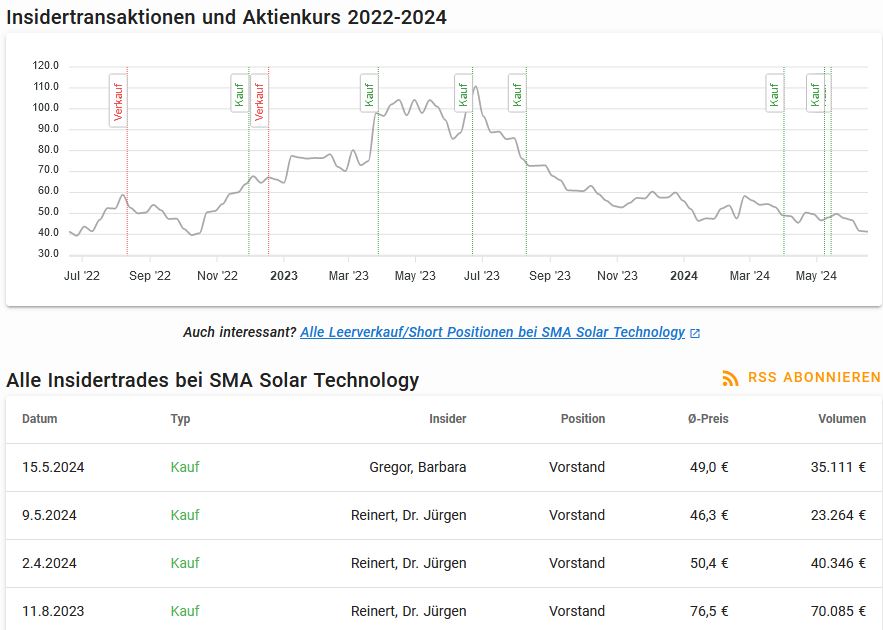

Typisch für SMA Solar. Werde jetzt ein paar Tage warten und dann eventuell nachkaufen. 30 € pro Aktie bei einem neuen Gewinn von 80 Millionen, wären wir bei einem KGV von 15. Also sehr entspannt. Wenn man sich die Insider-Käufe anschaut, dann sieht man "nur" Käufe für dieses Jahr bei fallenden Kurs. Denke der Abwärtstrend + die heutige Meldung ist das Ergebnis von Angst in der Solarbranche/EV/Klimapolitik.

Angehängte Grafik:

unbenannt.jpg (verkleinert auf 57%)

unbenannt.jpg (verkleinert auf 57%)

Wenn man jetzt mal den dadurch entstandenen Vertrauensverlust des Managements ausser acht lässt und davon ausgeht, dass diese neuen Jahresziele erreicht werden und sich die Auftragslage wie beschrieben gegen Jahresende wieder verbessert, dann ist die Aktie ein Schnapper.

Das sind zwar viele "wenns" aber SMA ist immer noch profitabel, hat ein sehr gute EK-Ausstattung und es drohen zumindest keine Verluste, die das EK anknabbern.

Man kann die Aktie heute u. a. deutlich unter dem 2 fachen des vorhandene Eigenkapitals kaufen bei langfristig weiter guten Wachstumsaussichten!

Ich habe daher heute eine erste Position um 29 eingekauft.

Keine Handlungsempfehlung!

Optionen

| Boardmail an "Anderbruegge" |

Wertpapier: SMA Solar Technology AG |

Ob das EK sinkt oder steigt entscheidet nicht das EBIT (was übrigens negativ sein könnte, wenn man die Zinsen Belastungen aus den Vorquartalen projiziert), sondern der Net Cash Flow. Daher sind das für mich entscheidende Kennzahlen, die man jetzt abwarten oder projizieren muss.

Was Du schreibst, ist alles richtig, aber die Parkplatzsache fällt ggf. schon in das andere Segment, was läuft. SH alleine reicht nicht, dass Problem ist, dass wir im Haushalts und Gewerbemarkt einen Massenmarkt haben, wo eben Produktionskosten und leider NUR Produktionskosten eine Rolle spielen. IT, Service alles etc ist egal, man kann verdienen, so lange Unterkapazitäten da waren, bei Überkapazitäten sinkt der Preis auf das Niveau des billigsten Grenzanbieter, der Rest wird defizitär und fliegt aus dem Markt, muss die Kosten senken oder (meist dann und) so lange Quersubventionieren, bis wieder eine Knappheitslage ist und er seine Preise durchsetzen kann. Here we are. Da muss man nun gucken, wo SMA steht, Problem ist, dass die Massenlinien sich gegen amerikanische (billige Energie) und asiatische Produktion nicht durchsetzen werden in der Marktphase, wenn sie in Kerneuropa stehen.

Optionen

| Boardmail an "TillyI" |

Wertpapier: SMA Solar Technology AG |

Die Lager der Kunden sind erst mal voll, die Frage ist, wie lange dauert es, bis sie abgebaut werden, weil erst danach könnte es vernünftige Neubestellungen geben??? Deswegen kann ich es kaum glauben, dass die Aktie die 30er Marke halten kann. Charttechnisch wäre ein Desaster, wenn sie bis 20€ abverkauft wird. Und nicht vergessen, die Konkurrenz (SolarEdge, Fronius, Huawei, Enphase, Growatt, Kostla, Sofar etc.) schläft auch nicht.

Ob das EK sinkt oder steigt entscheidet nicht das EBIT (was übrigens negativ sein könnte, wenn man die Zinsen Belastungen aus den Vorquartalen projiziert), sondern der Net Cash Flow. Daher sind das für mich entscheidende Kennzahlen, die man jetzt abwarten oder projizieren muss.

Was Du schreibst, ist alles richtig, aber die Parkplatzsache fällt ggf. schon in das andere Segment, was läuft. SH alleine reicht nicht, dass Problem ist, dass wir im Haushalts und Gewerbemarkt einen Massenmarkt haben, wo eben Produktionskosten und leider NUR Produktionskosten eine Rolle spielen. IT, Service alles etc ist egal, man kann verdienen, so lange Unterkapazitäten da waren, bei Überkapazitäten sinkt der Preis auf das Niveau des billigsten Grenzanbieter, der Rest wird defizitär und fliegt aus dem Markt, muss die Kosten senken oder (meist dann und) so lange Quersubventionieren, bis wieder eine Knappheitslage ist und er seine Preise durchsetzen kann. Here we are. Da muss man nun gucken, wo SMA steht, Problem ist, dass die Massenlinien sich gegen amerikanische (billige Energie) und asiatische Produktion nicht durchsetzen werden in der Marktphase, wenn sie in Kerneuropa stehen.

Das, was mich auch überrascht, ist das Ausmaß. Gestern hätte ich noch gesagt, der MArkt ist deswegen nervös, aber SMA hat das gut gemanaged, die Prognosen stehen, die Zahlen stimmen. Aber jetzt Puh, Vertrauen weg bedeutet Vertrauen weg. War es nur schlechte Kommunikation oder haben wir hier ein internes Strukturproblem, im schlimmsten Fall im operativen Bereich, dann kann das hier auch schnell Richtung Varta rutschen (wobei das noch mal deutlich schwieriger ist, ich denke erstmal, da tut man SMA Unrecht)

Optionen

| Boardmail an "TillyI" |

Wertpapier: SMA Solar Technology AG |

Optionen

| Boardmail an "TillyI" |

Wertpapier: SMA Solar Technology AG |

;-)

https://www.eqs-news.com/de/news/adhoc/...rategische-optionen/2077013

Optionen

| Boardmail an "Juliette" |

Wertpapier: SMA Solar Technology AG |

Nur das müssen sie nun zeigen, zeigen, dass hier nicht ein strukturelles Problem im Geschäftsmodell aufflackert (Was dann der Case Varta wäre).

Reine Produktion und Verkauf ist wie gesagt Betrandwettbewerb: Survival of the cheapest.

Optionen

| Boardmail an "TillyI" |

Wertpapier: SMA Solar Technology AG |

Einstellungsstop.

Ich wurde ausgelacht

das wurde gelöscht

der Einstellungsstop wurde sogar als Toll bewertet,

dann schaft man ja alles mit weniger Leuten und mehr Gewinn.

Und jetzt reden einige davon, das sie von den Top Anlegern

über den Tisch gezogen wurden, da die sich ja viele Studien leisten können.

Sorry Leute, wenn man in Kassel in den Fitnessstudios hört,

das es einen Einstellungsstop gibt,

dann ist das kein Geheimis,

dann sind das keine teuren Studien,

da muss man nur 1 + 1 zusammenzählen.

Die Ergebnissicherung steht halt an erster Stelle.

Auszug aus der gestrigen ADHOC:

Das Segment Large Scale &

Project Solutions entwickelt sich weiterhin im Rahmen der Erwartungen. Hier

geht der Vorstand für das Gesamtjahr nach wie vor von einem starken Anstieg

bei Umsatz und EBITDA im Vergleich zum Vorjahr aus.

Home Solutions und Commercial & Industrial Solutions sollten möglichst schnell wieder in Fahrt kommen, dann sind die heutigen Kurs bald wieder Geschichte.

Die Aktie hatte sich ja vorher schon fast im Wert gedrittelt und jetzt noch mal 30%. Für mich wiedermal eine der typischen Übertreibungen an der Börse.

Optionen

| Boardmail an "Anderbruegge" |

Wertpapier: SMA Solar Technology AG |