SMA Solar ist erstaunlich unterbewertet!

Optionen

| Boardmail an "marathon400" |

Wertpapier: SMA Solar Technology AG |

Optionen

| Boardmail an "Anderbruegge" |

Wertpapier: SMA Solar Technology AG |

aber lest selbst

https://www.wiwo.de/unternehmen/industrie/...en-zu-hoch/29659120.html

Optionen

| Boardmail an "Anderbruegge" |

Wertpapier: SMA Solar Technology AG |

Laut SMA Homepage gibt es die Vorläufigen ungeprüfte Zahlen mit Prognose für laufendes Jahr am 29 Februar.

Können es wahrscheinlich gar nicht mehr erwarten.

https://www.sma.de/investor-relations/uebersicht

Optionen

| Boardmail an "Juliette" |

Wertpapier: SMA Solar Technology AG |

Der Vorstandschef hat doch die Zahlen schon grob umrissen.

Vielleicht macht SMA alles richtig und hat den Mitbewerbern Marktanteile abgejagt.

Reinert sprach ja von stabilen Preisen und Umsätzen. Das war erst vor ein paar Tagen und sollte sich nicht schlagartig geändert haben.

Aber das zieht sich durch alle Bereiche.

Mir ein Rätsel warum der DAX etc. noch so hoch steht

an sich ist die Geschichte von SMA interessant. Wachstum ist da, Gewinn auch. Bei Solaredge meldet Rückläufige Zahlen. Tja, so zieht es SMA auch runter. Es ist immer schwierig das zu beurteilen.

Ggf. Langfristig interessant jetzt einzusammeln. Belastend ist bei SMA immer noch der Vorwurf, dass dort Entwicklungsausgaben nicht als Kosten gerechnet werden sondern als quasi Vermögenswerte in der Bilanz und damit stände SMA besser als als Gedacht. Tja, was soll man da sagen. Das Umfeld ist einfach nicht gut meiner Meinung nach.

siehe #3004

Optionen

| Boardmail an "Anderbruegge" |

Wertpapier: SMA Solar Technology AG |

Sind wir alle so dämlich, das wir den Fehler nicht bemerken?

Optionen

| Boardmail an "Anderbruegge" |

Wertpapier: SMA Solar Technology AG |

Der erklärt euch genau, warum SMA eine scheiß Aktie ist und nimmt den "Branchenprimus" Enphase als positives Beispiel, um uns zu erklären was SMA falsch macht.

Hat der sich den Kurs von Enphase wohl mal angeschaut?

SMA ist seiner Meinung nach nicht innovativ genug.....

SMA Solar 2024 Gewinnerwartung 4,00 Euro KGV 12,12

Würde ich eher meinen Hund nach Aktientipps fragen bevor ich mich an so einen Chartmichel wende.

Der Artikel ist mit so viel unterschwelligem Frust geschrieben, das ich glaube er ist bei 112 Euro eingestiegen.

Nicht nur das kgv ist der Grund sich lieber SMA anzusehen.

Da sich Enphase vom europäischen Markt zurück zieht muss man auch nicht in die Aktie investieren.

Sollen die Amis damit glücklich werden, wir haben dafür SMA. Hatte sie schon bei 45€ im Auge aber erst jetzt die nötigen Mittel hier einzusteigen. Freut mich also, dass sie noch mal vor den Zahlen am Monatsende unter 50€ zu haben ist. Meine Meinung.

Ihrer Meinung nach ist SMA auf den ersten Blick kein Invest. Ich bin völlig angetan von der Einfachheit ihrer Prognosen und möchte Sie mal was fragen.......

Haben sie bei Solaredge auch die richtigen Fragen gestellt. Der Artikel ist vom Dezember letzten Jahres

und Solaredge kommt von ca.250 Euro und ist inzwischen bei gut 60 Euro angekommen.

Es ist wohl doch nicht so einfach wie sie uns Vollidioten das weissmachen wollen.

https://www.lynxbroker.de/boerse/boerse-kurse/...-und-mega-investment

Wäre als Shorter jetzt einigermaßen nervös.

Schönen Sonntag und LG aus Montreal!!

Optionen

| Boardmail an "Anderbruegge" |

Wertpapier: SMA Solar Technology AG |

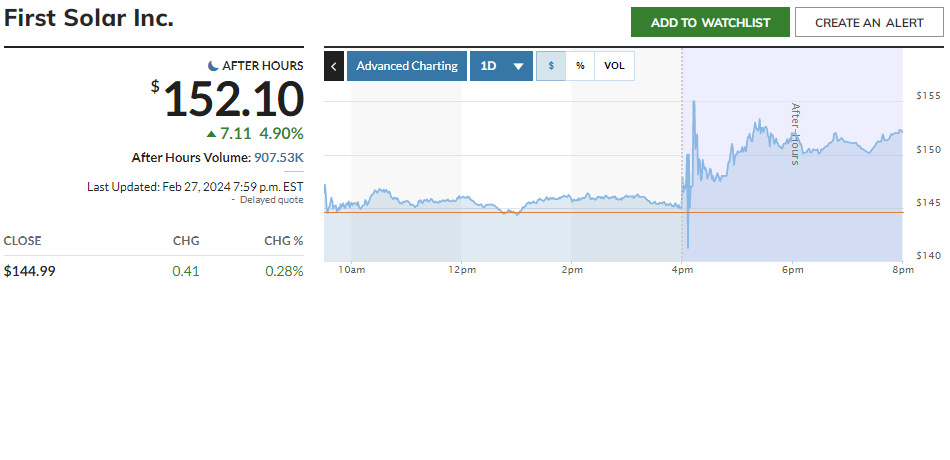

Ich bin von guten Zahlen bei First Solar noch nicht so überzeugt.

Der Lagerbestand in der Branche ist glaube ich noch zu hoch, kann mir aber vorstellen, das der Ausblick ein Silberstreif wird.

Optionen

| Boardmail an "Anderbruegge" |

Wertpapier: SMA Solar Technology AG |

Optionen

| Boardmail an "eintracht67" |

Wertpapier: SMA Solar Technology AG |

Angehängte Grafik:

unbenannt.png (verkleinert auf 53%)

unbenannt.png (verkleinert auf 53%)

Langsam kann ich die Lage nicht mehr einschätzen. Gehe immer noch von starken Zahlen und einem moderat positiven Ausblick aus.

Habe die letzten Tage schon mein Fett weg gekriegt, indem ich Coinbase am Freitag Morgen verkaufte.

EPS 2023 bei sagenhaften 6,50 Euro. Damit liegt das KGV für 2023 liegt somit bei supergünstigen 7,5.

Dass der zuletzt Mega-Auftragseingang etwas federn lässt, ist ja auch gut erklärbar durch die momentane maue globale Wirtschaftlage und nichts Neues. Das müßte in den letzten Wochen beim Kurs eigentlich mehr als eingepreist worden sein.

https://www.eqs-news.com/de/news/corporate/...oject-solutions/2005137

"...SMA Gruppe veröffentlicht vorläufige, ungeprüfte Zahlen für das Gesamtjahr 2023 und gibt Prognose für das Geschäftsjahr 2024 bekannt

-Umsatz steigt um 78,6% auf 1.904,1 Mio. Euro (2022: 1.065,9 Mio. Euro)

-EBITDA verbessert sich von 70,0 Mio. Euro auf 311,0 Mio. Euro

-Hohe Nachfrage und normalisierte Liefersituation führen zu positiver Entwicklung

-Verändertes Marktumfeld erhöht Volatilität im laufenden Geschäftsjahr

-Prognose 2024: Umsatz von 1.950 bis 2.220 Mio. Euro; EBITDA von 220 bis 290 Mio. Euro..."

Optionen

| Boardmail an "Juliette" |

Wertpapier: SMA Solar Technology AG |

Der CEO hat doch im Vorfeld die Richtung vorgegeben.

Bei einem erwarteten Gewinn für 2024 von 4 Euro müssten wir bei mindestens 60 Euro stehen.

Das wäre ein KGV von 15. Dieser Kurs ist ein Witz.

https://www.finanznachrichten.de/...t-endlich-die-sonne-durch-486.htm

Optionen

| Boardmail an "Highländer49" |

Wertpapier: SMA Solar Technology AG |

Optionen

| Boardmail an "Anderbruegge" |

Wertpapier: SMA Solar Technology AG |