EVOTEC - neuer MDAX Kandidat

Optionen

| Boardmail an "Tom1313" |

Wertpapier: Evotec SE |

Optionen

| Boardmail an "Siro100" |

Wertpapier: Evotec SE |

Angehängte Grafik:

evotec_zahlen_halbjahr_1.jpg (verkleinert auf 67%)

evotec_zahlen_halbjahr_1.jpg (verkleinert auf 67%)

Optionen

| Boardmail an "Siro100" |

Wertpapier: Evotec SE |

Angehängte Grafik:

evotec_quartalszahlen.jpg (verkleinert auf 67%)

evotec_quartalszahlen.jpg (verkleinert auf 67%)

nmm.

Das hier ist meine Meinung. Diese Meinung beruht nicht auf einer einzelnen Quelle, die ich hier zitieren könnte, sondern ist im Laufe der Zeit entstanden und entwickelt sich auch Stück für Stück jeden Tag ein bisschen weiter. Diese Meinung ist keine Tatsachenbehauptung oder Anlageempfehlung und stellt lediglich die persönlichen Ansichten eines anonymen Mitforisten dar.

-Disclaimer Ende-

Sehr gute Zahlen. Kann man nicht anders sagen.

Hinsichtlich der Unternehmensziele im Rahmen von "3X30" gab es sogar eine Prognoseerhöhung.

Man erwartet jetzt Forschungsausgaben von 35-45 Mio € anstatt 20-30 Mio € und diese werden wohl ergebnisneutral verlaufen, weil sie von Partnern übernommen werden. Ganz große Klasse.

Ansonsten wurden die Prognosen hinsichtlich "3X30" bestätigt.

Stark entwickelten sich auch die Bruttomargen -> man scheint mit der Integration von Aptuit voranzukommen, im 2.Quartal lag die Bruttomarge bei 33,6% und damit fast wieder auf dem Vorjahresniveau von 34,1% und damit vor der Übernahme von Aptuit. Auch ist hier die deutliche Steigerung der Marge im Vergleich zum 1.Quartal (23,4%) zu erwähnen.

Auch das operative Ergebnis, was ja im 1.Quartal 2018 noch durch die Kosten durch die Übernahme von Aptuit belastet war, hat sich nun mit 21,7 Mio € zu neuen Höhen aufgeschwungen und damit den Vorjahreswert übertroffen und zu einem deutlich verbesserten Periodenergebnis (17,9 Mio€) geführt.

Man liegt also jetzt im Rahmen dieser Profitabilitätskennzahlen deutlich über den Zahlen des Vergleichszeitraums im Jahr 2017, welche noch nicht durch die Aptuitübernahme "belastet" waren.

"Belastet" deswegen in Anführungsstrichen, weil Übernahmen nun mal Geld kosten und die Übernahmen bar getätigt wurden. Die Übernahmen scheinen sich bisher geräuschlos in den Konzern einzugliedern und leisten ihren sichtbaren Beitrag zu den starken Zahlen.

Läuft also - hier wird tatsächlich Geld verdient. In der Forschung. Und, ich wiederhole mich, OHNE Medikament im Markt. Hier zeigt sich sehr schön die Ausnahmestellung, die Evotec sich im Biotech-und Pharmasektor erarbeitet hat.

Offensichtlich ist, dass Execute das "Brot und Butter"-Geschäft bleiben wird, was das ganze Unternehmen "ernährt" und finanziert. Die schönen großen Margen sind hingegen bei Innovate zu finden (Bruttomarge von 50,4% !) und werden so wohl auch für die Zukunft weiter erwartet. Innovate schafft es nun auch zum ersten Mal einen positiven Beitrag zum Halbjahres-EBITDA beizusteuern (Bereinigtes EBITDA von EVT Innovate 2018 bei 2,3 Mio. EUR > 2017: -2,4 Mio. EUR >2016: -6,6 Mio. EUR).

Man verdient also mehr und mehr Geld mit der verpartnerten Pipeline, auch wenn diese natürlich auf absehbare Zeit noch nicht an das Dienstleistungsgeschäft bei Execute herankommt. Das ist dann die Zukunftsmusik....

Gibt es Negatives?

Joahr... grundsätzlich nicht, aber finden tut man ja immer etwas.

Ein Forschungsprogramm wurde gestoppt (EVT770) und unter dem Strich gingen 1,7 Mio. verloren.

Ein Joint Venture wurde abgeschrieben und vollständig wertberichtigt -> minus 0,2 Mio EUR.

Alles jetzt kein Beinbruch. Forschung kann man nicht vorhersehen und natürlich wird es nicht jedes Projekt schaffen. Forschung kostet eben Geld...- Moment! ... Außer natürlich bei Evotec, die verdienen damit Geld. ;)

Weiterhin wird die Liquiditätsposition mit 109,8 Mio EUR angegeben und dürfte natürlich schon wieder obsolet sein, weil ja 70 Mio. Ende Juli in die Tilgung des Darlehens für die Aptuit-Übernahme geflossen sind.

Wird man also erst bei den nächsten Quartalszahlen sehen, wie die aktuelle Liquiditätsposition aussieht.

Das war es schon mit den "negativen" Punkten aus meiner Sicht.

Sind es euphorische Zahlen? Nein.

Gibt es übertriebene Erwartungen seitens des Managements? Nein.

Liegt im Evotec im Plan? Ja.

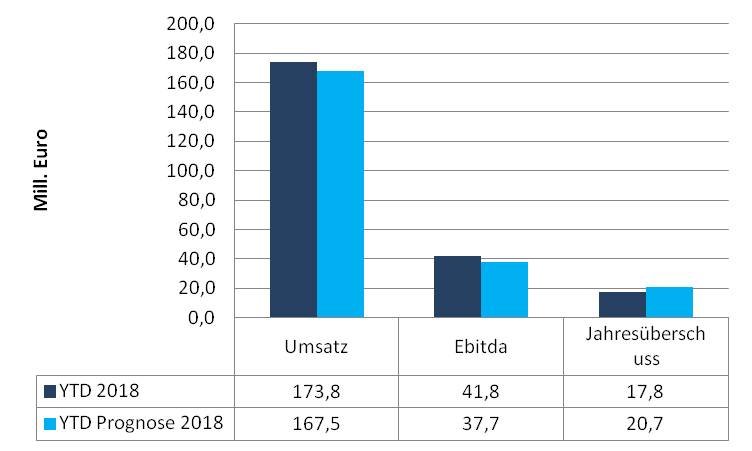

Ziel für den Jahresumsatz beispielsweise sind 337 Mio. EUR (plus x) das wäre eine Steigerung von 31% (plus x) im Vergleich zum Vorjahr.

Man hat jetzt zur Jahresmitte bereits 173,8 Mio. EUR eingefahren (52%).

Der Wert für die Anleger wird hier über die Forschung und die Partnerschaften/Kooperationen/BRIDGEs geschaffen. Die Anzahl der Kooperationen ist bislang weiter gestiegen (auch im jeweiligen Umfang) und bei den Forschungsausgaben wurden die Prognosen erhöht.

Mir als Anleger sagt das, dass hier jeder Longie rosigen Zeiten entgegensieht und alle Zeichen weiter auf Wachstum stehen.

Daumen hoch. Good job, Evotec. :)

-Disclaimer-

Das hier war meine Meinung. Diese Meinung beruht nicht auf einer einzelnen Quelle, die ich hier zitieren könnte, sondern ist im Laufe der Zeit entstanden und entwickelt sich auch Stück für Stück jeden Tag ein bisschen weiter. Diese Meinung ist keine Tatsachenbehauptung oder Anlageempfehlung und stellt lediglich die persönlichen Ansichten eines anonymen Mitforisten dar.

-Disclaimer Ende-

Optionen

| Boardmail an "Der Connaisseur" |

Wertpapier: Evotec SE |

Evotec sammelt (bei mir) weiter schnell Pluspunkte.

Werde weiter aufstocken, wenn externe Faktoren die Kurse allgemein drücken. Dann steht Evotec bei mir ganz oben auf der Liste.

Ja! Kein Wunder, denn das komplete Führungsteam von Aptuit wurde bei Übernahme direkt verabschiedet und durch EIGENE Leute - also enge Vertraute - ersetzt. Dadurch hatte man von Anfang an die absolute Kontrolle über die Aptuit Übernahme!

Quelle HV 2017:

direkte Aussagen des CEO Werner L.

https://www.evotec.com/de/invest/hauptversammlung

Optionen

| Boardmail an "Klei" |

Wertpapier: Evotec SE |

Das hier ist meine Meinung. Diese Meinung beruht nicht auf einer einzelnen Quelle, die ich hier zitieren könnte, sondern ist im Laufe der Zeit entstanden und entwickelt sich auch Stück für Stück jeden Tag ein bisschen weiter. Diese Meinung ist keine Tatsachenbehauptung oder Anlageempfehlung und stellt lediglich die persönlichen Ansichten eines anonymen Mitforisten dar.

-Disclaimer Ende-

Stimmt @Klei, das hat natürlich auch erst mal gekostet, wird aber nun seinen Teil dazu beigetragen haben, dass Aptuit rund läuft. Aber auch die zweite und dritte Hierarchieebene kann ja Probleme machen, wenn da unterschiedliche Philosophien aufeinander prallen... aber bei Aptuit läuft offensichtlich alles rund.

Gelungene Übernahme. Kann man jetzt nach grob einem Jahr sagen.

-Disclaimer-

Das hier war meine Meinung. Diese Meinung beruht nicht auf einer einzelnen Quelle, die ich hier zitieren könnte, sondern ist im Laufe der Zeit entstanden und entwickelt sich auch Stück für Stück jeden Tag ein bisschen weiter. Diese Meinung ist keine Tatsachenbehauptung oder Anlageempfehlung und stellt lediglich die persönlichen Ansichten eines anonymen Mitforisten dar.

-Disclaimer Ende-

Optionen

| Boardmail an "Der Connaisseur" |

Wertpapier: Evotec SE |

Und dein Disclaimer ist echt cool,

Daumen hoch

Optionen

| Boardmail an "Chicka" |

Wertpapier: Evotec SE |

https://www.evotec.com/f/ca78dbb5e3d1c7ed72f556cd78dfec78.pdf

noch einige Schmarkerl rausgearbeitet:

1. Obwohl Evotec die Rückzahlung der Brückenfinanzierung für Aptuit in Höhe von 70 Mio. EUR erst in Q3 gemeldet hat, wurden 30 Mio. davon bereits im ersten Halbjahr 2018 zurückgezahlt (vgl. S. 9 des verlinken Berichts). Super, das bedeutet, dass der Bestand an liquiden Mitteln, der mit 109,8 Mio. EUR zum 30.06.2018 angegeben wird (vgl. ebenfalls S. 9 des Berichts), noch einmal deutlich für mich aufgewertet wird.

Es kommen davon nämlich nur noch 40 Mio. EUR ab. Damit wären wir noch bei 69,8 Mio EUR an liquiden Mitteln, ohne noch zu berechnende Überschüsse aus Q3 (Celgene-Vorabzahlung von 65 Mio. USD, Meilensteine etc, sowie Evt Execute).

2. Damit geht die Senkung der Schulden von 168,5 Mio. EUR (31.12.2017) bis auf 132,2 Mio. EUR einher (vgl. S. 9 des Berichts). Top! Wir sehen hier auch einen super Job von Enno Spillner. Damit nicht immer nur unser Dr. Lanthaler gelobt wird ;-)

3. Für die Dividenden-Fetischisten: Der Bilanzverlust sinkt zwar konstant, aber es dauert noch etwas bis es grün wird:

Zum Ende des ersten Halbjahres 2018 betrug der Bilanzverlust insgesamt 548.330.000 EUR. (nach -566.565.000 EUR Ende 2017)

Vgl. S. 13 des Berichts

4. der Kaufpreis von Aptuit betrug tatsächlich nur 249.083.000 EUR, da Aptuit noch 5.156.000 EUR in der Kasse hatte. Hat wohl jemand vergessen vorher rauszunehmen, bevor er die Tür zugemacht und den Schlüssel übergeben hat ;-)

Vgl. S. 22 des Berichts

Bin sehr auf die weitere Entwicklung gespannt!

Optionen

| Boardmail an "Tom1313" |

Wertpapier: Evotec SE |

Das hier ist meine Meinung. Diese Meinung beruht nicht auf einer einzelnen Quelle, die ich hier zitieren könnte, sondern ist im Laufe der Zeit entstanden und entwickelt sich auch Stück für Stück jeden Tag ein bisschen weiter. Diese Meinung ist keine Tatsachenbehauptung oder Anlageempfehlung und stellt lediglich die persönlichen Ansichten eines anonymen Mitforisten dar.

-Disclaimer Ende-

@Tom1313

Tja, gute Frage - was kann kommen? ...

Bei Innovate sind immer mal Meilensteine möglich, aber die Verantwortlichen bei Evotec planen da ja schon eine gewisse Anzahl ein pro Jahr (planmäßiger Verlauf) und setzen so ihre Guidance fest.

Klar sind hier positive Überraschungen mit Forschungserfolgen und unerwarteten Meilensteinzahlungen grundsätzlich möglich - aber eben auch das Gegenteil.

Wenn man heute wüsste, was da rauskommt, dann könnte man sich ja alles Testen sparen. Hinten rauskommen KANN da viel oder wenig.

Und ja bei Execute kann durch die INDiGO-Plattform natürlich einiges passieren. Execute ist ja nun durch Aptuit auch schön anorganisch gewachsen im Vergleich zum Vorjahreszeitraum.

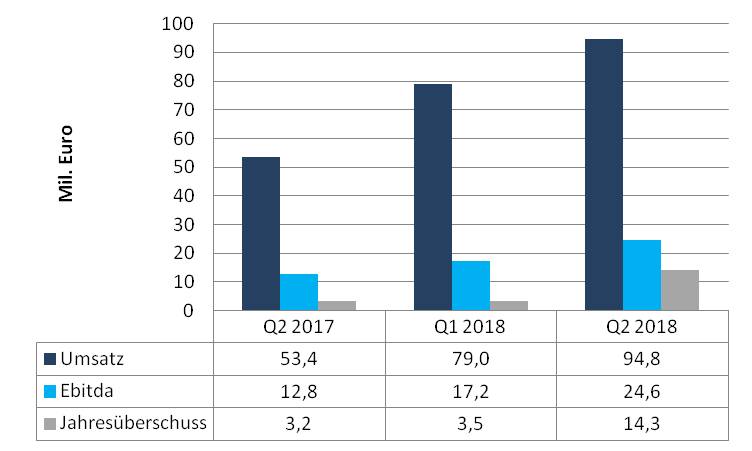

-> Umsätze in EVT Execute um 61% auf 163,3 Mio. EUR erhöht (H1 2017: 101,3 Mio. EUR);

-> Teil des positiven Aptuit-Beitrags (53,6 Mio. EUR)

53,6 Mio. EUR der 62 Mio. EUR der Umsatzsteigerung von Execute sind durch Aptuit erwirtschaftet worden. Reichlich 86% der Steigerung war also anorganisch - nur knapp 14 % der Steigerung bei Execute waren organisch. Damit wächst Execute ziemlich punktgenau mit dem Gesamtmarkt für Fremddienstleistungen in der Forschung, der bei jährlich reichlich 13 Prozent liegt (siehe Geschäftsbericht 2017, S.28).

Von Execute sollte man hier also keine Wunder erwarten. Aptuit war ein gelungener Zukauf, der das Angebotsportfolio von Evotec für Dritte entscheidend verbessert hat.

13 % Prozent organisches Wachstum mit dem Markt sind solide, aber das gibt weder finanzielle Überraschungen ( das ist ja sogar eigentlich das Ziel von Execute) und auch keine Kursphantasie.

Es finanziert einfach nur den ganzen Laden -> Brot und Butter-Geschäft.

Also ich bin mit den Zahlen zufrieden. Ich wüsste jetzt nicht, woher hier deutlich positivere Zahlen als bisher kommuniziert bis zum Jahresende herkommen sollten.

Neue Allianzen/Kooperationen/BRIDGEs klar ... aber finanzielle Überraschungen? Sehe ich nicht.

Lasse mich natürlich gern positiv überraschen. ;)

-Disclaimer-

Das hier war meine Meinung. Diese Meinung beruht nicht auf einer einzelnen Quelle, die ich hier zitieren könnte, sondern ist im Laufe der Zeit entstanden und entwickelt sich auch Stück für Stück jeden Tag ein bisschen weiter. Diese Meinung ist keine Tatsachenbehauptung oder Anlageempfehlung und stellt lediglich die persönlichen Ansichten eines anonymen Mitforisten dar.

-Disclaimer Ende-

Optionen

| Boardmail an "Der Connaisseur" |

Wertpapier: Evotec SE |

Optionen

| Boardmail an "Siro100" |

Wertpapier: Evotec SE |

Das hier ist meine Meinung. Diese Meinung beruht nicht auf einer einzelnen Quelle, die ich hier zitieren könnte, sondern ist im Laufe der Zeit entstanden und entwickelt sich auch Stück für Stück jeden Tag ein bisschen weiter. Diese Meinung ist keine Tatsachenbehauptung oder Anlageempfehlung und stellt lediglich die persönlichen Ansichten eines anonymen Mitforisten dar.

-Disclaimer Ende-

Jetzt auch nicht falsch verstehen.

Meine anvisierten 31% (plus x) Umsatzwachstum in 2018 sind eine Hausnummer. Und die werden die Verantwortlichen von Evotec und die tollen Mitarbeiter auch erreichen.

Aber wir sind hier immer noch in einer frühen Phase des Unternehmensaufbaus. Das darf man hier nicht vergessen, auch wenn in den letzten 2 Jahren hier so viel passiert ist.

Execute dient dazu, dass Evotec sein Forschungs-KnowHow als Dienstleister anbieten kann und damit gutes Geld verdient, um mit diesem Geld bei Innovate eine werthaltige Pipeline auf die Beine zu stellen, die irgendwann zu marktreifen Medikamenten führt.

DAS ist das große Ziel.

Die 30% Umsatz - und EBITDA-Steigerung dieses Jahr sind da (eigentlich) nur eine Fußnote im Rahmen dieser Entwicklung hin zu diesem Ziel.

Evotec will dorthin, wo Morphosys heute schon ist - nur eben bis dahin schon regelmäßig Gewinne machen und diese bis dahin auch noch steigern.

Wenn Evotec mit seiner Pipeline dort ist wo Morphosys gerade ist, dann wird es da um ganz andere Gewinngrößen gehen als heute bei Morphosys....

Evotec will ben nur nicht vom Kapitalmarkt abhängig sein, um bis dahin die Forschung zu finanzieren - daher gibt es Execute.

Und dieser Beitrag von Execute ist gar nicht genug zu würdigen. Alle schauen immer nur auf Innovate weil dort die Zukunft wartet - aber Execute sorgt dafür, dass eben alles solide finanziert ist.

Man braucht hier auch weiterhin einen langen Atem. Es bleibt ein Forschungsunternehmen im Biotech-Bereich.

Aber wenn man diesen Atem hat, dann ist man hier definitiv goldrichtig.

-Disclaimer-

Das hier war meine Meinung. Diese Meinung beruht nicht auf einer einzelnen Quelle, die ich hier zitieren könnte, sondern ist im Laufe der Zeit entstanden und entwickelt sich auch Stück für Stück jeden Tag ein bisschen weiter. Diese Meinung ist keine Tatsachenbehauptung oder Anlageempfehlung und stellt lediglich die persönlichen Ansichten eines anonymen Mitforisten dar.

-Disclaimer Ende-

Optionen

| Boardmail an "Der Connaisseur" |

Wertpapier: Evotec SE |

Gratuliere an alle, die damals auf mich gehört haben und nachgekauft haben.

Wenn die 20€ noch in diesem Jahr erreicht werden und davon gehe ich aus, dann gewinne ich eine der edelsten Champagner ;)

Wenn Innovate jetzt auch schon Geld bringt und jedes Jahr 4 Mio mehr bringt, obwohl noch kein Medikament Marktreife hat --> top!

Optionen

| Boardmail an "Tom1313" |

Wertpapier: Evotec SE |

Das hier ist meine Meinung. Diese Meinung beruht nicht auf einer einzelnen Quelle, die ich hier zitieren könnte, sondern ist im Laufe der Zeit entstanden und entwickelt sich auch Stück für Stück jeden Tag ein bisschen weiter. Diese Meinung ist keine Tatsachenbehauptung oder Anlageempfehlung und stellt lediglich die persönlichen Ansichten eines anonymen Mitforisten dar.

-Disclaimer Ende-

@Tom1313

Richtig. Ich sehe es so, solange Execute weiter solide Zahlen liefert und meinetwegen jährlich die 13% mit dem Gesamtmarkt wächst, solange ist das downside-Risiko hier bei Evotec fundamental recht gering, weil Evotec mit Execute gutes Geld verdient und sich immer wieder ein Cash-Polster anfuttern wird...

Die Upside-Chancen hier liegen jedoch bei Innovate und der Pipeline und deren Entwicklung in Tiefe (höhere Phasen der klinischen Entwicklung) und Breite (immer mehr Projekte nebeneinander, um den Forschungstrichter mit immer neuen Projekten nicht nur zu füttern, sondern zu erweitern).

Je tiefer und breiter die Pipeline bei Innovate wird, umso werthaltiger wird Evotec und umso mehr Ergebnisbeitrag wird durch Innovate jedes Jahr zum Gesamtergebnis dazukommen.

Und irgendwann wird der Punkt kommen...an dem Innovate mehr Geld zum Gewinn beisteuert als Execute - egal ob mit Umsatzbeteiligungen durch ein Medikament am Markt oder durch die schiere Breite und Tiefe der Pipeline ...oder beides...

Und DANN wird abgerechnet. ;)

Hier bekommt man ein tolles deutsches Biotech mit branchen-unüblich geringen Downside-Risiken und tollen Upside-Chancen. Hätte ich jetzt noch Geld würde ich nachkaufen. :)

-Disclaimer-

Das hier war meine Meinung. Diese Meinung beruht nicht auf einer einzelnen Quelle, die ich hier zitieren könnte, sondern ist im Laufe der Zeit entstanden und entwickelt sich auch Stück für Stück jeden Tag ein bisschen weiter. Diese Meinung ist keine Tatsachenbehauptung oder Anlageempfehlung und stellt lediglich die persönlichen Ansichten eines anonymen Mitforisten dar.

-Disclaimer Ende-

Optionen

| Boardmail an "Der Connaisseur" |

Wertpapier: Evotec SE |

Einstiegskurse bis 35 auf lange Sicht (5 Jahre) halte ich mir im Hinterkopf. Die Aktie kann wenn alles nach plan verläuft im unteren mittleren dreistelligen Bereich landen. Irgendwann einmal. Es ist eine Aktie mit geringem Risiko.

Moderation

Zeitpunkt: 10.08.18 09:09

Aktion: Löschung des Beitrages

Kommentar: Off-Topic - Werbung für threadfremde Aktie.

Zeitpunkt: 10.08.18 09:09

Aktion: Löschung des Beitrages

Kommentar: Off-Topic - Werbung für threadfremde Aktie.

sorry aber einfach nur M....

Optionen

| Boardmail an "chihas" |

Wertpapier: Evotec SE |

https://www.brn-ag.de/34416

Meine drei Key Facts:

- Evotec schließt aus eigener Stärker heraus Deals (beste Auslastung der Firmengeschichte), lehnt ab, wenn Partner oder Bedingungen nicht passen (!!)

- mögliche MDAX-Aufnahme sieht WL positiv, da dadurch insbesondere in Europa erhöhte Wahrnehmung

- Im Bereich Diabetes in Zusammenarbeit mit Sanofi durch mögliche Regeneration von Betazellen weltweit führend (!!). Evotec sei in diesem Bereich dort, wo alle hinwollen

Moderation

Zeitpunkt: 10.08.18 09:10

Aktion: Löschung des Beitrages

Kommentar: Off-Topic - Werbung für threadfremde Aktie.

Zeitpunkt: 10.08.18 09:10

Aktion: Löschung des Beitrages

Kommentar: Off-Topic - Werbung für threadfremde Aktie.

Es geht also gehaltvoll weiter!

Optionen

| Boardmail an "Chipka69" |

Wertpapier: Evotec SE |

Walte deines Amtes. ;)

(Ganz ohne Disclaimer)

Optionen

| Boardmail an "Der Connaisseur" |

Wertpapier: Evotec SE |

aber jedem das SEINE

Vielleicht solltest Du dir mal die Beiträge von #Der Connaisseur, #chostrader1 und weiteren durchlesen, erklärt doch so einiges auf Bezug deines letzten Postings

Optionen

| Boardmail an "chihas" |

Wertpapier: Evotec SE |