Höft & Wessel

Optionen

| Boardmail an "derhexer" |

Wertpapier: METRIC mobility solutio |

Kann mir mal jemand nen Link geben, wo ihr die Zahlen gefunden habt?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: METRIC mobility solutio |

eine frage: ich bekomme eine datei nicht hochgeladen ... wer hilft.

Optionen

| Boardmail an "derhexer" |

Wertpapier: METRIC mobility solutio |

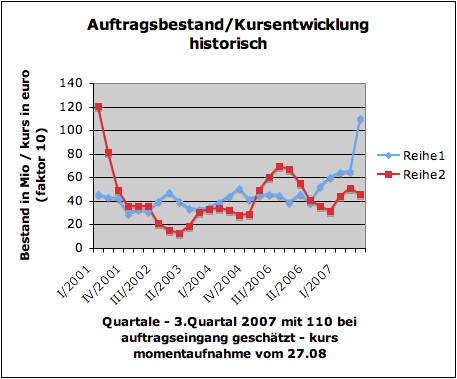

Angehängte Grafik:

auftragk.jpg

auftragk.jpg

derhexer

Optionen

| Boardmail an "derhexer" |

Wertpapier: METRIC mobility solutio |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: METRIC mobility solutio |

es muss jeder selbst wissen wie er den auftragsbestand bewertet. aber: selbst mit maut auftrag stieg der auftragsbestand nie signifikant über 50 mio ... und der maut auftrag wurde über 2-3 abgewickelt. jetzt steht der auftragsbestand bei über 110 mio euro... ich weiß nicht warum man da nicht einen unterschied machen soll...

Optionen

| Boardmail an "derhexer" |

Wertpapier: METRIC mobility solutio |

In den Jahren 2003 bis 2005 hat H&W immer Umsätze um die 90 Mio € gemacht, aber das Ergebnis pro Aktie lag immer bei 20-25 Cents. Selbst wenn ich jetzt unterstelle, das 2008 wieder 2008 etwas über 90 Mio € Umsatz gemacht werden und sich die Marge verdoppelt hat (wieso eigentlich?), dann käme man immernoch auf ein KGV von 10.

Ich kann zwar vorsichtig optimistisch werden, aber deutlich höhere Kurse sehe ich erst, wenn H&W beweist, welche Margen man erreichen kann.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: METRIC mobility solutio |

warum sich die margen verbessern tja .. mir fehlt so ein wenig die geduld das alles einzeln aufzuschlüsseln zumal das auf w-o schon von loom gut nachvollziehbar gemacht wurde.. aber vielleicht kurz. es ist hundw erstmalig in der unternehmensgeschichte gelungen alle unternehmensbereiche nachhaltig und gleichzeitig auf kurs zu bringen. stichworte wie skeye exit, metric-swindon udn alemx - db spekulation sollten eigentlich für eigene recherchen reichen.

aber warte die nächsten zahlen hab. die kommen am 1.11. dann reden wir weiter...

Optionen

| Boardmail an "derhexer" |

Wertpapier: METRIC mobility solutio |

Also ist doch der Vergleich ziemlich merkwürdig zu irgendwelchen 43-50 Mio und den damit erreichten 90 Mio Umsatz. Oder kannst du den Auftragsbestand für das Jahr 2008 genau beziffern?

Lies dir mal die Beiträge in den hiesigen Threads von vor 3 Jahren durch! Da wurde auch immer mit dem AB und den guten Produkten argumentiert. Was dabei rausgekommen ist, weißt du, und das lag nicht nur an den temporären Problemen in England. Wie gesagt, immerhin muss die Marge ja sogar zu den guten Jahren 2003 und 2004 verdoppelt werden.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: METRIC mobility solutio |

"Was dabei rausgekommen ist, weißt du, und das lag nicht nur an den temporären Problemen in England. Wie gesagt, immerhin muss die Marge ja sogar zu den guten Jahren 2003 und 2004 verdoppelt werden."

wird doch langsam lustig... wenn das ebit der gesamten gruppe in 2004 3 mio betragen hat und england allein MINUS 2,7 mio ebit dazugesteuert hat liegt das natürlich nicht an "irgendwelchen temprären Problemen" .. ist richtig...

2003 ... hat alemex mit 3,7 mio miesen die marge verhagelt...

klar ... ich habe auch keine idee wie man dann die marge verdoppeln kann ... und wenn bei devision jetzt on track sind ist es ausgeschlossen eine höhere marge zu erreichen ..

ich kann dir leider nicht ganz folgen...

Optionen

| Boardmail an "derhexer" |

Wertpapier: METRIC mobility solutio |

Wenn jetzt alle diese Töchter Gewinne machen, spricht das natürlich dafür, das man nun 2008 bei gleichem Umsatz auch ein EPS von 45 Cents erzielen kann. Wobei Metric meines Wissens bestimmt nicht in allen 3 jahren diese Verluste gemacht hat. Oder?

Versteh nicht wieso du dich dagegen wärst, mir das vernünftig zu erklären. Kannst mir ja auch gerne den Link zu looms Posting bei WO geben. Vielleicht reicht mir deren genaue Auschlüsselung, wenn dir das zu viel ist. Aber ich werd ja wohl noch fragen dürfen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: METRIC mobility solutio |

Hab aber mal ne Frage an dich : ..... prüfst du für dich gerade nach "vernünftigen" Gesichtspunkten einen evt. Einstieg bei HundW !?.......wird nämlich ein "Renner" (Sentimentanalyse)......Gruß k ..... und würde mich freuen, wenn du einsteigst....

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: METRIC mobility solutio |

ich könnte aber einen schnupfen bekommen ...

wenn jemand sätze prägt wie: "Was dabei rausgekommen ist, weißt du, und das lag nicht nur an den temporären Problemen in England." - ohne sich die mühe zu machen nachzusehen ob es wirklich so ist ... ich hatte dir bislang immer etwas mehr sorgfalt unterstellt bei deinen aussagen, deshalb hatte mich das ein paar minuten etwas geprickt. wenn ich den nick aber erst umgebucht habe ... ist das nur noch halb so wild... lustig dann auch noch erstaunt zu tun - obwohl man vorher das gegenteil behauptet hat ... egal...

zur sache:

hoeft und wessel hat in den letzten 5 jahren wohl an allen unternehmensgruppen fundamental heraumgespielt. skeye wurde als eigenständiger laden geführt, weil man hoffte das ding an die börse zu bringen..., metric wurde jahrelang saniert... bis zum umzug nach swindon, bei almex hatte man einen - auch firmenpolitisch induzierten (bahnauftrag) - vertriebsdurchhänger...

jetzt hat man erstmalig in der geschichte von hoeft und wessel alle drei firmenteil auf kurs, mit einem top portfolio und einem erstklassigen auftragsbestand ( die 110 mio ergeben sich aus: zuletzt gemeldeten 65 mio bestand ... plus 65 auftragseingang allein aus den vermeldeten aufträgen ... minus zwanzig mio sicherheitsabstand - der wahrscheinlich trotz schweizer post zu hoch ist) ...

dazu kommen zahllose eisen im feuer die konkreter und heißer denn je sind: metro, prisma, rewe, metric-usa, london-parking, südafrika-ticketing, rfid, und und und... immerhin verkauft hundw die ersten geräte im rfid bereich ...

die zahl der kompetenten vertriebspartner ist international auf die fast doppelte anzahl gestiegen ... es könnte mal ein richtiger durchbruch kommen...

aber gut, dass kann man alles in den threats auf w-o durchlesen, dort haben die wühlmäuse eine ganze menge zusammengetragen...

derhexer

Optionen

| Boardmail an "derhexer" |

Wertpapier: METRIC mobility solutio |

Danke für die ersten Ansatzpunkte. Reicht mir zwar noch lange nicht, aber muss ich mich wohl selbst einlesen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: METRIC mobility solutio |

die mühe selbst ein wenig zu recherieren würde ich eh jedem empfehlen ... und die einschlägigen threats die im grunde schon alles vorkauen dürften dir bekannt sein...

derhexer

ps: nix für ungut aber: die rede von davon, dass die "temporären probleme in england" ja wohl nicht grund für die geringen margen gewesen sein könnten liegt weniger als 24 stunden zurück. ich hoffe doch sehr dass du dich an so kurz zurückliegende ereignisse noch erinner kannst ... ;-)

Optionen

| Boardmail an "derhexer" |

Wertpapier: METRIC mobility solutio |

Der Kurs wird spätestens im November nach oben durchbrechen. Meine Prognose bleibt bei 9€.

Nur meine Meinung, keine Kaufempfehlung!

Wobei die Meldung von heute eher "ganz nett" ist.

Tendenziell positiv, aber erstmal ohne echte Relevanz.

Ich persönlich habe inzwischen auch den bestand etwas abgestockt und warte mit ner Grundposi, bis das Ding in die Gänge kommt.

Viele scheinen noch zu zweifeln, nach den Gewinnwarnungen der letzten Jahre.Meiner Meinung nach scheint der Turnaround geschafft zu sein Die Zahlen werden es im November zeigen müssen.

Ich würde mich auch nicht wundern, wenn die Prognosen nach oben korrigiert würden. Und dann würde der Zug abdampfen. Dann käme auch die Phantasie wieder ins Spiel, von welcher der Hexer spricht. Eisen sind nämlich wirklich noch genug im Feuer. Muss dir Recht gebn Hexer.

Die Post wird ende des jahres losgehen. Ich hoffe es für uns!...grins..gruss

das ist kein push,sondern einfach meine meinung,die ich mir in den letzten wochen über diesen unternehmen gebildet habe.....

also...wer ist mit im boot?;-))

| Höft & Wessel mit tragender Rolle am RFID-Projekt bei Galeria Kaufhof Hannover, 20. September 2007 --- Die Höft & Wessel AG, Hannover, beteiligt sich mit Geräten zur mobilen Datenerfassung an der Future Store Initiative der Metro Group. |

...testen wir halt nochmals die 200 Tagelinie. Schwer zu verstehen, läßt sich aber nicht ändern.

Keine Ahnung, wer bei dem Newsflow der letzten Wochen an einer Verteidigung der 5,20 EUR derart interessiert ist ? Seit Juli knaubeln wir da dran rum...