Evonik.................Chemiekonzern

Auch Themen, wie Methionin, die Preise fielen auch im ersten Quartal, im zweiten soll sich Konsolidierung eingestellt haben. Trotzdem baut man in Singapur eine große Anlage für Tierfutter. Passt irgendwie nicht.

Kritik an BVB, abgewiegelt, da in Asien viele Fußballfans und der BVB dort für riesige Werbung sorge, was anders viel teurer wäre. Oder Kritik an zu wenig Forschung, abgewiegelt, man gebe ja ca. 500 Mio. also 3,4% der Kosten dafür aus.

Controlling für das Unternehmen, soll super laufen, es gäbe quartalsweise Überprüfungen von außerhalb. Zweifel wären bei Multi-Kulti-Events, Luftballons, BVB Investment oder der Bäder-Finanzierung(Marl) aber schon angebracht. Evonik ist zu verschwenderisch für Dinge, die nichts oder wenig bringen. Ob die Übernahmen gut eingegliedert seien, ja, man mache dieses Jahr schon 20 Mio. Synergien. Zum Preis, kaum keine Kritik, ich fand den zu hoch. Da hätte man tatsächlich Huntsman oder so etwas kaufen können.

Eine Pointe, gefragt nach Kosten für Auswahl des neuen Aufsichtsratsmitgliedes, sagte W. Müller, er habe eine Fahrt zu einem Abendessen mit diesem gemacht, dann war die Sache geritzt. Da weißt Du wie es läuft. RAG entscheidet bis zum letzten Detail alles im Unternehmen.

Ich fragte W. Müller direkt in einem persönlichen Gespräch ob denn nach der Zechenschließung nächstes Jahr eine Chance zur Verkleinerung der RAG besteht, also ob man die 68% reduzieren könnte, da sagte er bis 2021 besteht erst einmal ein Vertrag für die RAG, auch danach würde sie noch gebraucht. Also wird sich erst einmal wenig ändern. Ich sagte ihm ja auch klar, dass ich die RAG Beteiligung als Grund für den lahmen Kurs sehen. Andere werden sicher ähnliche Dinge mitgebracht haben.

Insgesamt ein gemischtes Bild für mich. Nicht alles top, Evonik hat aber Potential, Risiko auf dem wechselnden Markt bestehen aber gehörige, auch von chinesischen Unternehmen, das Ergebnis ist sehr niedrig geschätzt, das wird man locker schaffen. Aber Evonik muss wegkommen, wie ein Unternehmen der öffentlichen Hand zu agieren, d. h. es wäre toll wenn RAG reduzieren würde.

Schon klar, der Divi-Abschlag ist morgen an der Reihe.

So wird dann der Aufsichtsrat ausgewählt. Hauptsache Klappe halten. 20 richtig teure Leute für das Klappe halten.

Ich habe mich schon geärgert, dem W. Müller das nicht direkter ins Gesicht gesagt zu haben, dass sich mehrere kleinere Investments auch für die RAG besser auszahlen würde, als ein Unternehmen wie ein Unternehmen der öffentlichen Hand zu behandeln und verkümmern zu lassen.

Was traust du Kullmann zu?

Er hat am 1.7. einen großen Auftritt vor Investoren. Ich verstehe zwar nicht, was diese Auftritte sollen, denn Evonik ist nun einmal eher in Besitz von deutschen Anlegern und der Kurs geht mit dem Ergebnis mit.

Wir werden sehen.

Auch etwas interessantes: Fusion Clariant und Huntsman: "Die Huntsman-Aktionäre erhalten je Aktie 1,2196 HuntsmanClariant-Aktien, während jede ausstehende Clariant-Aktie zu einer HuntsmanClariant-Aktie wird. Der Abschluss der Fusion wird bis Ende 2017 erwartet."

Huntsman: 21,939 EUR

Clariant: 19,48 EUR

21,939 EUR/1,2196 = 17,988 Euro.

Wenn man die Fusion mitmachen will, wäre es doch günstig bei Huntsman einzusteigen, die sind offensichtlich erheblich preiswerter, um ca. 8%. Es sei denn es gibt erhebliche Zweifel an der Fusion.

Clariant ist mit Ebitda von 250 Mio. in 1. Quartal gestartet.

Allerdings will ich 3.8. abwarten, also die Ergebnismeldung von 2. Quartal.

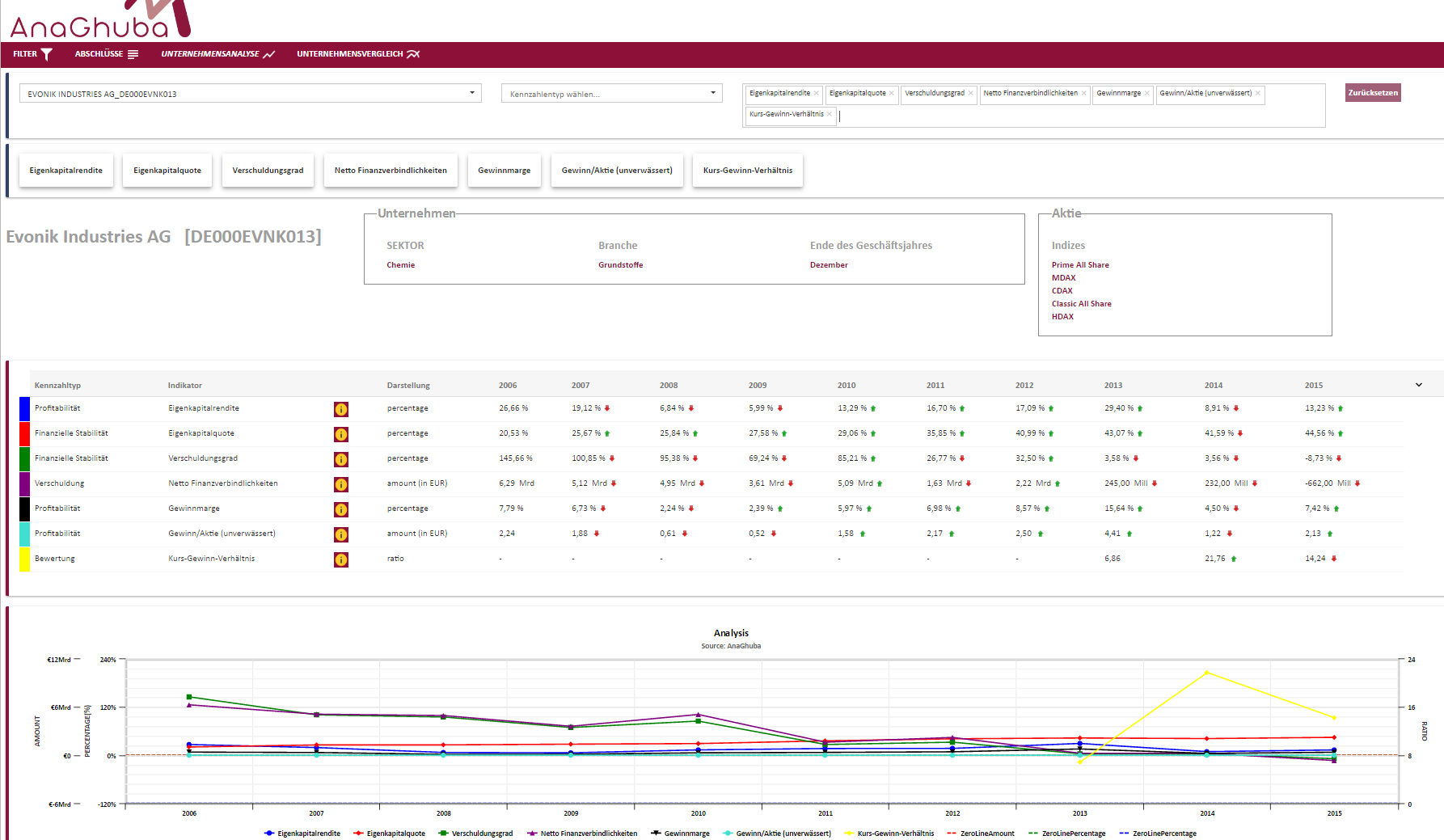

EK-Quote: sehr gut (über 35% - mein persönlicher Zielwert)

EK-Rendite: sehr gut (13,23%)

Netto-Finanzverbindlichkeiten: deutlich negativ (sprich, Cash übersteigt die Finanzschulden)

Gewinnmarge: könnte höher sein, aber für die Branche sehr gut!

Also grundsätzlich und fundamental spricht vieles für Evonik aus meiner Sicht.

Optionen

| Boardmail an "clouseau" |

Wertpapier: Evonik Industries AG |

Angehängte Grafik:

evonik.png (verkleinert auf 28%)

evonik.png (verkleinert auf 28%)

http://www.transatlantic-journal.com/2017/05/...basf-schluckt-evonik/

B

Entweder man reduziert den Anteil endlich unter die Sperrminorität, besser noch auf unter 10%, was RAG jedoch kathegorisch ausschließt, weil man die Zukunftsrenditen von Evonik dringend für den Kohle-Ausstieg im Ruhrgebiet und die daraus folgenden Ewigkeitslasten (Rückstellungen) braucht, oder man muss auf eine vollständige Evonik-Übernahme durch einen Wettbewerber drängen.

Und genau dieses Szenario macht am meisten Sinn. Dann hätte RAG die Renditen für die kommenden ca. 20 - 30 Jahre vorweggenommen schon heute eingesackt, und alle anderen wären das RAG-Problem endlich los. Wie sehr öffentliche oder scheinprivate Großaktionäre über Jahre hinweg die Aktienkursentwicklungen beeinträchtigen und Hauptversammlungen stören können mit ihren Stimmrechtsbrocken, das sieht man immer wieder (z.B. Commerzbank). Da macht es keinen Sinn, sich stärker in solchen Unternehmen einzukaufen und stärker engagieren zu wollen, keine Chance. RAG hat im eigenen Portfolio fast nur Evonik als wesentliche und zählbare Beteiligung, alles andere kann man vernachlässigen. RAG wird sich nur von Evonik trennen, wenn der Preis stimmt. Bei Verkauf am besten als Komplettpaket. Aber wer soll das hinblättern? Das könnte nur ein sehr großer Branchenvertreter und Wettbewerber mit Finanzkraft stemmen. So jemand wie z.B. BASF. Deswegen kochen immer wieder die Übernahmegerüchte hoch.

Sollte es so kommen, will ich von BASF eine vorbildliche Übernahme mit einem richtigen Kaufangebot sehen, auf keinen Fall eine Fusion, das wäre ätzend. Die will niemand. Die wird auch RAG nicht wollen. Ich persönlich will 45 - 50 EUR je Aktie für meine Evonik-Anteile haben, das sind sie auf jeden Fall wert. Das würde auch einem branchenüblichen KBV entsprechen. Wie die Chancen für eine solche Übernahme stehen, weiß ich nicht. Aber die Indizien häufen sich gerade:

1.) Evoniks neuer Chef Kullmann setzt auf Wachstum, auch durch weitere Zukäufe, am liebsten sehr große Zukäufe, was auch von RAG ausdrücklich gewünscht wird; Kullmann hatte offenbar schon die letzten Zukäufe eingefädelt (Air Products, usw.); Hat also ein Händchen für M&A, und hat den Generalauftrag der RAG sicher verstanden!

2.) BASF und Evonik sind angeblich untereinander gut vernetzt und machen Geschäfte miteinander; Zudem wird ein BASF-Manager (Branchenkenner) noch in 2017 zu Evonik wechseln;

3.) BASF und Evonik geraten beide zunehmend ins Hintertreffen und werden vom Wettbewerb wegen der erfolgten jüngeren Großfusionen und Mega-Übernahmen getrieben, endlich zu handeln und mitzumischen; Das werden sicher viele Investierte auch erwarten, der Druck wird also größer;

4.) Evonik ist derzeit immer noch günstig zu haben für knapp 31 EUR je Aktie; Die getätigten Zukäufe der letzten Jahre haben sich bei Evonik bereits im 1. Quartal 2017 mit Umsatz- und Ergebissteigerungen bemerkbar gemacht; Im weiteren Verlauf rechne ich sowieso mit einer Anhebung der Jahresprognose bzgl. Umsatz und Gewinn, das schaffen die locker (konservative Planung);

5.) Die F+E-Pipeline bei Evonik ist vielversprechend, da wird man einiges erwarten können, wie man letztens schon erfahren durfte (z.B. Fischzucht / algenbasierte Tierfuttermittel);

6.) Evonik ist ertragsstark und kann sich jederzeit extrem günstig finanzieren; Außerdem läd das immer noch brutal günstige Zinsniveau jeden dazu ein, große Geldmengen zu bewegen; Also wenn ich eine Übernahme planen würde, dann jetzt! Bevor die nächsten Zinsschritte der FED (USA) auch auf Europa abstrahlen und die EZB zum Handeln zwingen.

7.) ...

Da könnte ich jetzt noch weitere Punkte ergänzen, aber ich hör erstmal auf.

Bin übrigens für meine Verhältnisse knackig in Evonik investiert. Kann aber auch gut damit leben, wenn keine Übernahme kommt. Das Potential für eine eigene Erfolgsstory hatte Evonik schon immer, davon bin ich auch weiterhin überzeugt. Schlimmstenfalls muss man eben mit der Dividendenrendite (4% - 5% pa.) leben, aber das wäre wirklich verschmerzbar. (-;

B

Alleine wenn Evonik in den Dax will muss die RAG Anteile verkaufen. Ich wäre aber auch mehr für die Übernahme und halte das für die wahrscheinlichere Möglichkeit.

Wäre auch schön mit 40€ zufrieden, obwohl der Wert deutlich höher ist

Ich sprach Müller bei der HV einmal direkt an. Fragte wie er zu dem Kursverlauf steht, er sagte das der Kurs nicht dem Wert entspreche. Fragte ihn ob er die hohe Beteiligung nicht als Grund sähe. Nein. Und ob die RAG nach dem Bergbau-Ausstieg Teile von Evonik versilbern will, dazu sagte er dazu bestehe kein Anlass.

Ich lasse mich gern überraschen, er sagte ja einmal letztes Jahr, dass er schon ganz gern Diversifikation bei der RAG hätte, vor allem mittelständige Unternehmen, da tat sich aber nichts. Daneben sagte er vor Jahren, dass er mind. 38 Euro je Aktie haben will. Bei Übernahme sind 40 - 45 Euro drin. Aber ich kann es nicht richtig glauben.

BASF schaut zwar etwas frustriert ob der Mega-Übernahmen im Agrochem-Bereich. Wären nun der kleinere in dem Bereich. Müssten riesig investieren um wieder heranzukommen und mitzuhalten. Da käme das Versilbern dieser Sparte evtl. gelegen. Dennoch, so aufkaufen geht dann doch nicht.

Und zum Wert von Evonik. Mir kommt Evonik immer wie ein volkseigener Betrieb vor. Luftballons für Integration, BVB, geht mal auf die Facebook Seite von Evonik. Ich schrieb einmal etwas kritisches zu den Kosten. Dies wurde unsichtbar gemacht, d. h. ich konnte es sehen, nur niemand anderes. Um es kurz zu machen, Evonik wäre mit 35 Euro gut bewertet, ist auch möglich. Wenn nicht in der Zwischenzeit ein Knick in den Kursen des Gesamtmarktes für eine kräftige Abwertung alles Titel besorgt. KGV 15 ist nicht ohne. Und da gibt es noch krassere Auswüchse, Fielmann fast 30 KGV. Das schreit förmlich nach einer Korrektur.

Daher Teil in Huntsman, weil die mit Clariant von Beginn an den Fokus auf saubere Geschäftsausweitung und Gewinnsteigerung legen werden. Die werden Evonik einheizen und binnen weniger Jahre überholen. Zumal in den USA nun auch die Industrie nicht derartige Steine in den Weg gelegt bekommt, wie hier in Europa. Wetten?

Das ist Wasser auf die Mühlen der Kritiker, die BASF-Lenker Kurt Bock vorwerfen, zu zögerlich zu agieren. Sie befürchten, dass der bisherige Weltmarktführer zunächst von den Chinesen und später auch noch von Arabern überholt werden könnte. Die Saudi Basic Industries Corporation, kurz SABIC, will drei bis sechs Milliarden Dollar in Zukäufe investieren. Im Visier sind Firmen aus der Petro-, Agrar- und Spezialchemie.

Doch für Bock, den ehemaligen Finanzchef des DAX-Konzerns, zählt Profitabilität offenbar mehr als Größe. Mit Ausnahme der 2016 für 2,8 Milliarden Euro übernommenen Chemetall liegt der jährliche Durchschnitt bei Zukäufen und Desinvestitionen in den vergangenen zehn Jahren bei bescheidenen 500 Millionen Euro. BASF hat genug Reserven Bisher fährt Bock damit gut. Das Chemiegeschäft von BASF wuchs 2016 um knapp fünf Prozent, während die 20 größten Unternehmen der Branche im Schnitt Rückgänge in Kauf nehmen mussten. Besonders erfreulich entwickelt sich die Sparte Spezialchemie. Die Bereiche Funktionsmaterialien, Pigmente und Kosmetik-Vorprodukte liefern zweistellige Gewinnzuwächse. Beobachter erwarten hier weitere Zukäufe wie jüngst Chemetall, die Sparte für Lacke des US-Konzerns Albemarle. Die Finanzreserven wären vorhanden. Die Verschuldung ist mit dem 1,4-Fachen des operativen Gewinns niedrig."

http://www.finanzen.net/nachricht/nachricht-5499304

--

Das sagt alles. BASF Sparte Spezialchemie wächst von allein, sowohl beim Umsatz und beim Gewinn. Natürlich wird BASF da investieren, aber dies setzt die anderen Akteure unter Druck. Denn das Geld was BASF investieren kann, haben die nicht. Dies wäre aber ein Argument bei einem Übernahmeangebot anzunehmen. Insgesamt eine verfahrene Kiste.

Die momentane Lebenswirklichkeit sieht trotz der jüngeren Zukäufe immer noch mau aus im Vergleich zur damaligen ambitionierten Planung. Aber das wird schon, da bin ich mir sicher. Der Druck wird immer größer. Jetzt ist die Zeit gekommen, sich richtig rein zu knien. Man hat viel nachzuholen. Und enttäuschte Investoren braucht Evonik wahrlich nicht. Je verfahrener die Kiste und je schwieriger die Lage, desto tüchtiger werden die Verantwortlichen agieren müssen. Das dürfte auch der RAG mittlerweile klar geworden sein. RAG würde gut daran tun, sich zukünftig so weit wie möglich aus dem Geschäftsbetrieb von Evonik rauszuhalten.

Trotz allem tippe ich auf größere Ereignisse noch im Verlauf des Jahres 2017. Wenn man bedenkt, dass in anderen Branchen für (meiner Meinung nach) wertlosen Müll exorbitant übertriebene Blasenpreise auf Basis völliger Mondbewertungen hingeblättert werden (bis zum ca. 80- bis 100-fachen des Jahresgewinns), dann sind 25 Mrd.EUR Unternehmenswert für Evonik nicht zu viel. Das kann/sollte/muss man bezahlen. Ich bleibe schwerstens investiert und warte auf Action. Kann los gehen.

B

Viele kaum gelaufende BigPlayer gibt die Börse nicht mehr her ..

Gut möglich, dass hier einiges geht in den nächsten Wochen/Monaten dürften gut 20% Plus bei dieser Konservativen Aktie durchaus machbar sein.

Die Anleger suchend händeringend nach vergessenen Perlen, die noch nicht so stark gelaufen sind und wenn diese dann noch Umstrukturierungs- und Wachstumsphantasie mitbringen wie Evonik, sollte man nicht lange zögern und zugreifen!

Denke bei entsprechend positivem News flow dürften hier die genannten Kursziele von Lalapo mit € 34-35 schon fast konservativ sein!

Ich bin jedenalls dabei! :-))

Optionen

| Boardmail an "Klei" |

Wertpapier: Evonik Industries AG |

Alles steigt nur Evonik nicht, und wenn der Index fällt, fällt Evoniks mehr als der gesamte Markt.

Kann mir jemand das erklären, warum Evonik so beschießen läuft.

Und die Manager, was tun Sie dagegen?

Alles steigt nur Evonik nicht, und wenn der Index fällt, fällt Evoniks mehr als der gesamte Markt.

Kann mir jemand das erklären, warum Evonik so schlecht läuft.

Und die Manager, was tun Sie dagegen?

Oder Szenario 2: Der Kurs soll runter gedrückt werden, damit BASF den ganzen Laden günstig übernehmen kann.

Der reine Wert von Evonik liegt auf jeden Fall über 40€

Wir werden sehen

Solche kaum gelaufenen Player muss man momentan in diesen Alltimehighmärkten mit der doppelten Lupe suche ...here we are ...

Abwarten ....

lali

Optionen

| Boardmail an "Klei" |

Wertpapier: Evonik Industries AG |

Spannend ist in solch einem Fall, welche Ziele der Mehrheitsaktionär verfolgt. Gibt er große Pakete über die Börse in den Markt, kann der Kurs stark einbrechen. Diese 'Unsicherheit' mag auch andere Institutionelle daran hindern, bei diesem Wert einzusteigen. Diese Konstellation bringt bei Evonik eine gewisse Statik mit sich.

Positiv betrachtet kann man das auch als Sicherheit interpretieren, da der Mehrheitsaktionär regelmäßig von einer ordentlichen Dividende profitieren möchte.

Das noch mit einem kleinen Kurshüpfer auf nahe Tageshoch....

Optionen

| Boardmail an "Klei" |

Wertpapier: Evonik Industries AG |

Kaum zu glaube ... so ein hochinteressanter Wert mit einer so hohen Divi Rendite ... krass!

Optionen

| Boardmail an "Klei" |

Wertpapier: Evonik Industries AG |