Der Dollar-long Thread

Seite 12 von 22 Neuester Beitrag: 24.02.23 19:10 | ||||

| Eröffnet am: | 12.05.06 10:19 | von: Anti Lemmin. | Anzahl Beiträge: | 529 |

| Neuester Beitrag: | 24.02.23 19:10 | von: nicco_trader | Leser gesamt: | 120.307 |

| Forum: | Börse | Leser heute: | 18 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 9 | 10 | 11 | | 13 | 14 | 15 | ... 22 > | ||||

Die US-Zinsen sinken, wenn überhaupt, wohl nur um 0,25 % - und dies auch erst frühestens beim Fed-Meeting am 9. Mai 2007, so dass wir noch 5 Monate lang 5,25 % haben werden.

Dies ist sicherlich auch einer der Gründe, warum die US-Indizes heute schwächelten. Schwindet die Zinssenkungs-Phantasie, ist die Hausse bald zu Ende.

Rate-Cut Odds Fall

By Tony Crescenzi

12/6/2006 1:43 PM EST

Today's selloff in the bond market partly reflects a downgrading of expectations for a near-term interest rate cut. Expectations for a cut have been reduced by today's strong data on mortgage applications, the employment forecast by ADP, and the WSJ on the Fed portraying the Fed as more optimistic on the economy than the bond market.

The market is priced for 16% odds of an interest rate cut at the Jan. 31 FOMC meeting, down from 22% yesterday. The market is priced for 52% odds of a cut at the March 21 FOMC meeting, down from 66% yesterday.

The market is priced for 100% odds of a single quarter-point interest rate cut at the May 9 FOMC meeting and about 12% odds of a second cut, down from close to 40% yesterday.

EZB hält sich alle Optionen offen

Die Europäische Zentralbank hat erneut an der Zinsschraube gedreht und zum sechsten Mal seit Ende 2005 den Leitzins auf nun 3,5 Prozent angehoben. Eine weitere Zinserhöhung zu Jahresbeginn wurde nicht signalisiert, aber auch nicht ausgeschlossen.

In seiner mit Spannung erwarteten Erläuterung der Zinsentscheidung vermied EZB-Präsident Jean-Claude Trichet das Signalwort "Wachsamkeit" ("vigilance"), mit dem er üblicherweise die Märkte auf weitere Zinserhöhungen vorbereitet. Finanzmarktexperten werteten dies als Hinweis, dass zumindest für Januar mit keinem neuerlichen Anziehen der Zinsschraube gerechnet werden muss.

Trichet sagte mit Blick auf den Euro, der ein 20-Monats-Hoch im Vergleich zum Dollar erreicht hat, sprunghafte Entwicklungen am Devisenmarkt seien nicht wünschenswert. [Ich ahnte ja schon, dass EUR/USD-Kurs die Zinspolitik der EZB beeinflusst - A.L.]. Er vermied aber eine Aussage darüber, ob eine starke Aufwertung eine Bedrohung für die Geldpolitik darstelle. Vielmehr betonte er, es sei an den Finanzmärkten, ein Urteil über den Euro zu fällen.

Viele Analysten halten weitere Zinserhöhungen mit Blick auf den jüngsten Höhenflug des Euro und das geringere Inflationsrisiko wegen langsamer steigenden Importpreisen etwa beim Öl ohnehin für unangemessen.

Die deutsche Finanzwelt reagierte gelassen auf die Erhöhung der Leitzinsen. Der neuerliche Zinsschritt sei allgemein erwartet worden und auch gerechtfertigt, kommentierten übereinstimmend der Bundesverband deutscher Banken (BdB), der Bundesverband der Deutschen Volksbanken und Raiffeisenbanken (BVR) und der Deutsche Sparkassen- und Giroverband (DSGV).

Die SPD kritisierte die erneute Anhebung. "Mit der heutigen Zinserhöhung erweist sich die Zinspolitik der EZB wieder einmal als Konjunkturrisiko", sagte Fraktionsvize Joachim Poß am Donnerstag in Berlin. Die derzeitige konjunkturelle Entwicklung stimme optimistisch. "Leider setzt die EZB mit der Leitzinsanhebung ein Zeichen, das sich gleich doppelt negativ auf die Konjunktur auswirken könnte."

Die Zinserhöhung könne nicht nur zu teureren Krediten für Konsum und Investitionen führen. Die EZB erhöhe auch den Druck auf den Dollar weiter. Durch die geringere Zinsdifferenz zwischen den USA und dem Euro-Raum könnte der Euro-Kurs gegenüber dem Dollar weiter in die Höhe getrieben werden.

Wichtig für den Zinsausblick sind die neuesten Prognosen des EZB-Volkswirtestabes. Die Septemberprognose für das Wachstum 2007 betrug 1,6 bis 2,6 Prozent und für den Preisanstieg 1,9 bis 2,9 Prozent. Analysten rechnen mit einer leichten Aufwärtsrevision der Wachstumsprognose und einer etwas niedrigeren Inflationsprognose.

Die Teuerungsrate 2008 soll nach einem unbestätigten Zeitungsbericht im Mittel der Prognosespanne knapp unter zwei Prozent liegen. Die EZB würde damit erstmals seit Beginn der Währungsunion 1999 wieder ihr Stabilitätsziel erreichen.

Hedgefonds bzw. "spekulative Käufer" versuchten heute, EUR/USD nach den eigentlich passablen Arbeitsmarktzahlen - die angeblich "nicht gut genug waren, um das bärische Dollar-Sentiment zu dämpfen" - in einer konzertierten Aktion über den alten Jahreshöchststand von 1,3369 zu katapultieren. Die Hoffnung war, dabei auf dem Weg nach oben liegende SB/SL auszulösen und künstlich Momentum zu generieren (wie der Aktienmarkt das ja erfolgreich vormacht). EUR/USD ging allerdings bei 1,3360 die Luft aus. Nach der Kehrtwende mussten die Hedgefonds wieder "covern", zumal Finanzminister Paulson sich für einen "starken Dollar" aussprach. Das Resultat: 1,32 (siehe Chart unten). Könnte sogar ein Key-Reversal werden, das den Aufwärtstrend in EUR/USD beendet - zumindest aber sollte ein Rücksetzer bis 1,30 drin sein.

08.12.2006 - 17:59 Uhr

Massive Gewinnmitnahmen

Nachdem EUR/USD im Tagesverlauf mit Höchstkursen von 1,3365 nur ganz knapp an der Ausbildung eines neuen Jahreshochs gescheitert war (bislang 1,3369), setzten umfangreiche Gewinnmitnahmen ein, die das Währungspaar nach Ende des europäischen Handels heftig ins Minus drückten. Offensichtlich wurde die gegen Abend geringere Liqidität von spekulativen Marktteilnehmern bewußt ausgenutzt. Vom Tageshoch wurden mehr als 170 Pips abgegeben, wobei der Kursrutsch erst bei 1,3190 zum Stehen kam. Mit der jetzigen Kursbewegung seien die an sich überzeugenden US-Arbeitsmarktdaten nun doch vom Kursverlauf entsprechend berücksichtigt worden, bemerkte ein Analyst. EUR/USD notiert gegen 17:55 uhr CET bei 1,3212. (vz/FXdirekt)

08.12.06 18:37

Paulson optimistisch für US-Konjunktur

Bemerkungen von US-Finanzminister Henry Paulson, der die Politik eines “starken Dollar” bekräftigte und zudem China erneut zu Reformen seiner Wechselkurspolitik aufforderte, wurden von einigen Marktteilnehmern in Zusammenhang mit dem jüngsten deutlichen Kursrücksetzer von EUR/USD gebracht. Zudem hat Paulson nach den überzeugenden US-Arbeitsmarktdaten vom Nachmittag gesagt, dass sich die gute Situation am US-Arbeitsmarkt allmählich in stärkeres Wachstum bei den Einkommen umsetze. Zudem zeigten die Zahlen, dass es eine gute Chance gebe, ein nachhaltig hohes US-Wirtschaftswachstum zu erreichen, so Paulson. (vz/FXdirekt)

INTRADAY-CHART EUR/USD (von heute):

Angehängte Grafik:

Screen_00081.jpg

Screen_00081.jpg

Die europäische Notenbank hält einen Zins von 4 Prozent für neutral: Bei diesem Niveau dürften von der Geldpolitik weder restriktive noch expansive Effekte auf die Nachfrage und damit auf die Auslastung der volkswirtschaftlichen Produktionskapazitäten ausgehen. Die Zahl “vier” ergibt sich aus dem Produkt von mittelfristigem realen BIP-Wachstum von etwa 2 Prozent (zu Beginn der Währungsunion ging die EZB noch von 2 ¼ Prozent bis 2 ½ Prozent aus) und einer angestrebten Inflationsrate von etwas unter 2 Prozent.

Gruß + Stöffen

http://www.ariva.de/board/208240?pnr=1861776#jump1861776

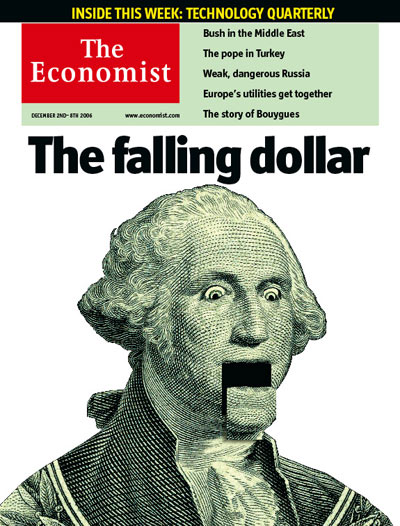

Bereits im Dezember 2004 hatte der britische "Economist" einen ähnlichen Titel, der zumindest vom Timing her besser war, da das Hoch noch folgte:

http://www.ariva.de/board/208240?pnr=1730968#jump1730968

In diesem Zeitraum, von Dez. 2004 bis März 2005, toppte EUR/USD jedenfalls aus - und fiel dann bis November 2005 auf unter 1,17.

Letzte Woche, am 2. Dezember 2006, hatte der "Economist" erneut "The falling Dollar" auf seiner Titelseite (siehe unten). Auch dies dürfte wieder das nahende Ende der EUR/USD-Hausse verkünden.

The US dollar is approaching support and once again bearish sentiment is rising.

Dollar_index

A Recent cover of the Economist highlights this renewed bearish sentiment. Magazine covers in general and Economist covers in particular have a nasty habit of marking major turning points. Remember that it was "The Incredible Shrinking Dollar" cover of Newsweek that marked the bottom of the US dollar in 2005 to within a week or so.

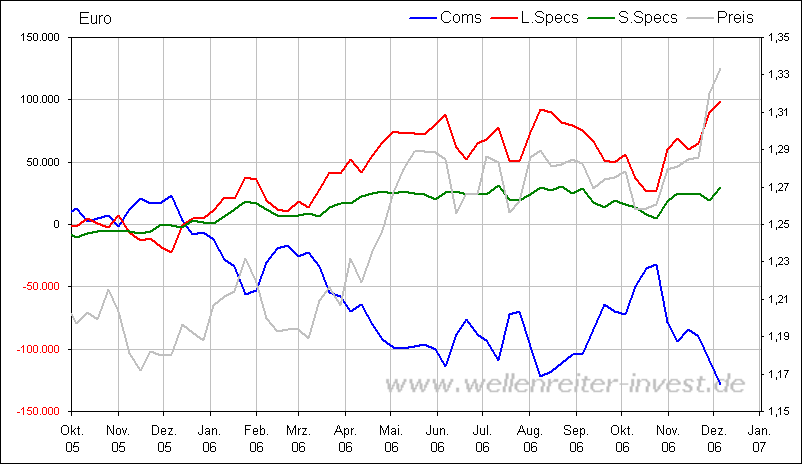

We also see big specs plowing heavily into both the British pound and the Euro, and an unwinding of those trades (which I think will happen) would be supportive of the dollar. On the other hand, we still see a carry trade in the Yen and Swiss Frank which has negative implication for both the US$ and US equities if and when that trade unwinds.

Of course the real situation is that all of these fiat currencies are eventually doomed as compared to gold. In the meantime the odds of more rate hikes by both the UK and Europe are probably overdone and it is interest rates differentials that matter most. If the expectation is for more hikes and Europe and the UK and cuts in the US, and that expectation does not happen, look for the US$ to rally. It may rally anyway based on current sentiment. To put my neck on the line I suspect the US$ will hold the 80 level (or perhaps do a headfake below then reverse). Longer term, the US$ is indeed toast but that can be quite a ways off from here.

-Mike Shedlock, Global Economic Analysis

KONTRAINDIKATOR: Titelbild des Economist vom 2. Dezember 2006

Angehängte Grafik:

20061202issuecovUS400.jpg

20061202issuecovUS400.jpg

Angehängte Grafik:

cot.png (verkleinert auf 63%)

cot.png (verkleinert auf 63%)

"Wir rechnen damit, daß der Dollar in den kommenden zehn Jahren gegen den Euro im Schnitt ein halbes Prozent jährlich abwerten wird. Kurzfristig sind natürlich viel höhere Schwankungen zu erwarten."

Dies steht im markanten Gegensatz zu Magazin-Titelgeschichten, die bis Ende 2007 einen Euro-Dollar-Kurs von 1,80 "vorhersagen".

Wenn man Stadlmanns Prognose zu Grunde legt, wonach der Dollar in den nächsten 10 Jahren um 0,5 % jährlich abwertet, und für die letzten Jahre einen mittleren EUR/USD Kurs von 1,20 veranschlagt [der Kurs schwankte von 1995 bis 2006 zwischen 1,45 (1995), 0,82 (2000) und aktuell wieder 1,32], dann käme man inkl. Zinseszins auf

EUR/USD = 1,26 für 2016

Das klingt nicht gerade nach rasantem Absturz.

Hier das gesamte Interview:

FAZ

Finanzmarktausblick

Was passiert an den Finanzmärkten bis 2016?

Markus Stadlmann: "Die hohen Gewinnmargen sind nur kurzfristig haltbar"

26. November 2006

Markus Stadlmann, Chief Investment Officer der Liechtensteiner VP Bank, spricht im Interview mit FAZ.NET über die Entwicklung der Finanzmärkte in den kommenden zehn Jahren und die Frage, wie sich Anleger positionieren sollten.

Herr Stadlmann, Sie haben gerade Ihre „Einschätzung der Finanzmärkte 2007 bis 2016“ vorgelegt, schauen also zehn Jahre in die Zukunft. Andere wären froh, wenn sie wüßten, wo der Dax in einer Woche steht. Lehnen Sie sich da nicht ein bißchen weit aus dem Fenster?

Wir machen das ja nicht aus Spaß an der Freude, sondern brauchen diese Einschätzung, um daran die Vermögensverwaltung für unsere Kunden ausrichten zu können. Es gibt zwei Möglichkeiten: Sie können sich an der Vergangenheit orientieren. Wenn wir den Trend bei deutschen Staatsanleihen fortschreiben würden, müßten wir dann konsequenterweise eines Tages mit negativen Renditen rechnen. Das ist doch Blödsinn. Darum haben wir uns für den zweiten Weg entschieden: Wir legen offen, welche Entwicklungen wir in den kommenden Jahren erwarten.

Sie rechnen an den Aktienmärkte in den kommenden zehn Jahren im Schnitt mit deutlich niedrigeren nominalen Erträgen als in der Vergangenheit, nämlich mit 6,5 Prozent für die Anlageklasse Aktien Welt. Warum das?

Das ist vor allem auf tiefere Gewinnerwartungen zurückzuführen.

Die Gewinne legen doch seit Jahren ordentlich zu. Warum soll das in Zukunft anders sein?

In den vergangenen Jahren sind die Gewinne deutlich über dem langfristigen Trend gestiegen. Der Anteil der Unternehmensgewinne am Bruttoinlandsprodukt zum Beispiel hat stark zugenommen. Die Gewinnmargen befinden sich aktuell auf nur kurzfristig haltbaren Höchstständen. Durchschnittliche Gewinnsteigerungen von zehn Prozent und mehr im Jahr lassen sich aber nicht auf Dauer fortführen. Da muß eine Gegenbewegung kommen. Außerdem spielt bei den nominalen Erträgen eine Rolle, daß die Inflationsraten unserer Einschätzung nach weiterhin tief bleiben werden.

Bei den Staatsanleihen der entwickelten Länder prognostizieren Sie reale Erträge, die leicht über der Vergangenheit liegen.

Das liegt am historisch niedrigen Zinsniveau, das wieder etwas ansteigen wird. Trotzdem rechnen wir mit auch in Zukunft mit einer relativ flachen Zinskurve, denn die Nachfrage nach langfristigen Zinsanlagen wird sehr hoch bleiben.

Sie weisen die prognostizierten Erträge in Euro und in Dollar aus. Die Unterschiede sind gar nicht so groß. Erwarten Sie keine starke Abwertung des Dollar?

Wir rechnen damit, daß der Dollar in den kommenden zehn Jahren gegen den Euro im Schnitt ein halbes Prozent jährlich abwerten wird. Kurzfristig sind natürlich viel höhere Schwankungen zu erwarten.

Bei Hedge-Fonds prognostizieren Sie nur eine Rendite von sechs Prozent, das ist deutlich weniger als für die meisten Aktienmärkte.

Hedge-Fonds wurden in den vergangenen Jahren zunächst hochgejubelt und dann arg gescholten. Wir brauchen einen klaren Blick auf diese Anlageklasse. Die vorhandenen Daten müssen statistisch bereinigt werden, bevor sie aussagekräftig sind. Dann zeigt sich: Einige Hedge-Fonds-Kategorien erwirtschaften ordentliche Erträge, Wunder vollbringen sie aber nicht. Wegen der Streuungseigenschaften sind und bleiben sie trotzdem ein wichtiger Baustein der Vermögensverwaltung.

Erstaunlich gut schneiden die Wandelanleihen ab. Ihnen trauen Sie wie den Hedge-Fonds einen Ertrag von sechs Prozent zu, aber das bei deutlich geringerem Risiko.

Wandelanleihen sind in der Tat eine unterschätzte Anlageklasse. Für ein langfristiges Portfoliomanagement bieten sie sich an, weil sie die Eigenschaften von Aktien und Anleihen verbinden. Dazu kommt, daß sie sensibel auf die Veränderung von Volatilitäten reagieren. Derzeit sind die Volatilitäten auf vielen Aktienmärkten auf historisch niedrigem Niveau, was sich aber wieder ändern wird. Darum erwarten wir in den nächsten Jahren relativ attraktive Erträge durch Wandelanleihen.

Den höchsten Gesamtertrag, nämlich neun Prozent jährlich, trauen Sie Beteiligungsgesellschaften zu. Ist der Private-Equity-Markt nicht längst heißgelaufen und verlangt nach einer Korrektur?

Das Bild täuscht, wir sind weit entfernt von einer Private-Equity-Blase.

Bitte? Derzeit wird jeden Monat eine neue Milliardenübernahme bekannt, es werden immer höhere Preise bezahlt. Die Fonds überbieten sich damit, wer das größte Volumen aufweisen kann.

Die Struktur des Marktes hat sich ohne Zweifel geändert. Die zehn größten Fonds zusammen könnten heute jedes Unternehmen kaufen, also auch General Electric oder Microsoft. Aber schauen Sie sich mal den Venture-Capital-Markt an, dieses Thema ist derzeit völlig unterbelichtet. Einen Boom wie 1999 und 2000 haben wir noch nicht.

Dafür boomt der Zertifikatemarkt. Welche Rolle spielen strukturierte Produkte in den Portfolios Ihrer Kunden?

Generell versuchen wir, im Rahmen des diskretionären Vermögensmanagements so wenig wie möglich in strukturierte Produkte zu investieren. Wenn Sie mit einem Zertifikat kostengünstig zum Beispiel in einen Rohstoffindex investieren können, ist das in Ordnung. Aber aufwendig konstruierte Produkte, die etwa eine Kapitalgarantie bieten und entsprechende Gebühren kosten, sind für die Vermögensverwaltung nicht geeignet. Kapitalerhalt und Vermögensbildung ist ja genau das, was der Kunde von unserem Management seines Vermögens verlangt. Diese Leistung müssen wir nicht fix und fertig verpackt einkaufen.

Was sollte ein Privatanleger Ihrer Meinung nach überhaupt im Depot haben?

Das kommt natürlich auf die Anlagedauer an. Bei einem langfristigen Anlagehorizont sind Sie mit Aktien, Private Equity und Hedge-Fonds gut bedient.

Keine Anleihen, keine Rohstoffe?

Bei einem Anlagehorizont von zehn Jahren und länger braucht man keine Anleihen, bei vier oder fünf Jahren sind sie natürlich unverzichtbar. Über kurz- und mittelfristige Anlagehorizonte sind Rentenpapiere aus dem Investment-Grade-Segment, Wandelanleihen, Hochzins- und Schwellenländeranleihen wichtige Bausteine des Vermögensmanagements. Rohstoffe spielen bei uns keine strategische Rolle, nur aus taktischen Gründen investieren wir kurzfristig in diese Assetklasse. Gerade kurz- und mittelfristig wird die Streuung über verschiedene Anlageklassen noch wichtiger. Bei langfristiger Geldanlage dagegen können Schwellenländer-Aktien durchaus 15 bis 25 Prozent des Portfolios ausmachen, denn dort liegt die Zukunft. Private Equity gewichte ich dann mit 15 bis 20 Prozent, Hedge-Fonds mit 10 bis 13 Prozent. Der Rest fließt in entwickelte Aktienmärkte.

Sie haben 1999 zum ersten Mal eine Zehnjahreseinschätzung der Finanzmärkte vorgenommen. Wenn Sie sich die Annahmen rückblickend anschauen: Lagen Sie weit daneben?

Nein, ich bin im großen und ganzen zufrieden. Nur mit meiner Vermutung einer Aktienmarktkorrektur war ich zu früh, das hat uns in der Vermögensverwaltung ein Jahr lang Performance gekostet. Die Jahre 2001 und 2002 haben mir im Nachhinein aber recht gegeben.

Das Gespräch führte Bernd Mikosch.

Text: FAZ.NET

Bildmaterial: VP Bank

By Tony Crescenzi

12/11/2006 3:02 PM EST

Large speculators added to their record net long in the euro against the dollar in the week ended Tuesday, boosting their collective net long to 98,265 contracts from 89,594 a week earlier.

The increase is the result of 7,829 additional long contracts added and 842 short contracts eliminated. The transactions brought the long/short ratio in the euro to almost 7:1, with longs at 115,201 contracts compared to just 16,936 shorts.

These positions are partly a reflection of expectations for future rate cuts from the Fed, which might itself be seen at an extreme, judging by hefty long positions in 10-year T-note futures and high levels of average maturities (risk-taking) in bond portfolios.

Deshalb sind die Argumente der News-Schreiber oft "tautologisch": Sie suchen nach einer Dollar-Abwärtsbewegung nachträglich nach Gründen und bemühen die alten Defizit-Argumente - ohne zu berücksichtigen bzw. zu verstehen, dass diese Kursbewegung das Defizit-Argument bereits teilweise entkräftet hat.

Denselben Schmarren hört man in punkto Diversifizierung der Notenbanken. Auch das ist größtenteils bereits gelaufen - und war eine der Ursachen, warum EUR/USD von 0,82 im Jahr 2000 auf jetzt 1,32 stieg.

Bei jetzigen EUR/USD-Kursen noch einmal die alten Argumente herunterzubeten ist "doppelt gemoppelt".

Veröffentlichung der US-amerikanischen Handelsbilanz (International Trade) für Oktober 2006

Die US-amerikanische Handelsbilanz weist für Oktober ein Defizit in Höhe von 58,9 Mrd. US-Dollar aus. Erwartet wurde ein Minus im Bereich 62,0 bis 63,3 Mrd. US-Dollar. Im Vormonat hatte das Defizit noch bei 64,259 Mrd. US-Dollar gelegen. Der Vormonatswert wurde von 64,3 Mrd. US-Dollar revidiert.

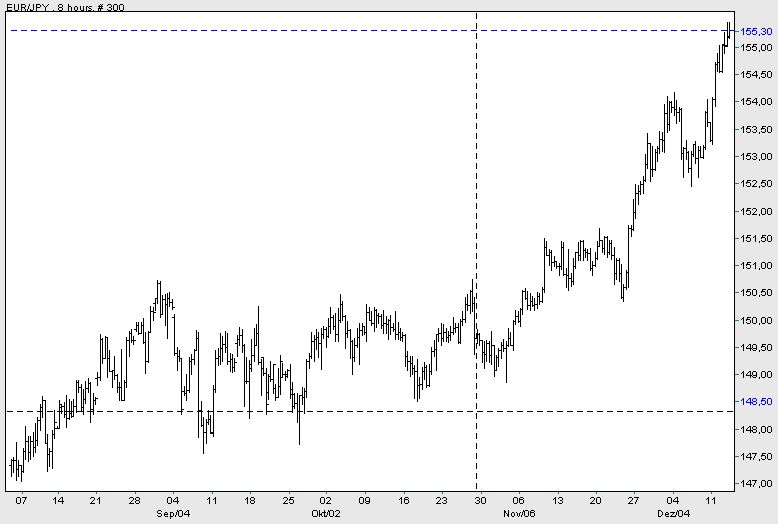

D. h. wir sehen bei der Euro-Bewertung zurzeit eine Blase. Dies erkennt man sehr gut, wenn man nicht den Chart vom Euro zum Dollar (der einen angeblichen Dollar-Absturz suggeriert) betrachtet, sondern die Charts vom Euro zum Yen (EUR/JPY) und vom Euro zum Schweizer Franken (EUR/CHF). Unten mal als Indizenbeweis der

3-Jahres-Chart von EUR-Yen (EUR/JPY):

Angehängte Grafik:

Screen_00083.jpg (verkleinert auf 65%)

Screen_00083.jpg (verkleinert auf 65%)

Chart-Vergleich DAX und Nikkei über 3 Jahre:

Angehängte Grafik:

h.gif

h.gif

DER SPIEGEL 50/2006 - 11. Dezember 2006

WELTWIRTSCHAFT

Der Dollar-Fall

Von Christian Reiermann

Endet eine Epoche auf den Devisenmärkten? Seit Wochen verliert der Dollar gegenüber dem Euro an Wert. Doch Anlass für Alarmstimmung sehen Berliner Regierung und Währungsexperten noch nicht. Die amerikanische Leitwährung sei längst nicht mehr so wichtig wie früher.

Nach Art der Notenbanker mag es Jean-Claude Trichet, der Präsident der Europäischen Zentralbank (EZB), gern kryptisch. Ein gewisser Grad an Unverständlichkeit in den Äußerungen signalisiert der Fachwelt Kompetenz. Dem Laien soll das verbale Kauderwelsch den nötigen Respekt abnötigen.

"Unkontrollierte Entwicklungen"

Der Donnerstag vergangener Woche hielt wieder eine neue Lektion in quarkigem Trichet-Sprech bereit. Die günstigen Wirtschaftsaussichten in der Euro-Zone seien von einigen Risiken bedroht, sagte der EZB-Präsident. Unter anderem zählten dazu "Bedenken hinsichtlich möglicher unkontrollierter Entwicklungen aufgrund weltwirtschaftlicher Ungleichgewichte".

Was Europas mächtigster Währungshüter eigentlich sagte: Der schleichende Verfall des Dollar, der sich seit einigen Wochen an den Devisenmärkten abspielt, könnte eine Gefahr für die Konjunktur werden. Was Trichet außerdem deutlich machen wollte: Die EZB hat die Gefahr erkannt und im Blick.

Dennoch setzten Frankfurter Notenbanker am Donnerstag die Leitzinsen erneut um einen Viertelprozentpunkt auf 3,5 Prozent herauf, was den Euro für internationale Anleger attraktiver macht. Den Währungshütern blieb keine Wahl, seit Wochen hatten sie den Schritt angekündigt.

Dass der Dollar irgendwann in den Sinkflug übergehen würde, orakelten Experten schon lange. Jetzt scheint es so weit zu sein. Seit Ende Oktober verlor die amerikanische Währung 5 Prozent ihres Werts gegenüber dem Euro. Seit Anfang des Jahres waren es 13 Prozent. Derzeit pendelt der Euro um den Wert von 1,33 Dollar, nur noch 3 Cent von seinem Allzeithoch aus dem Jahr 2004 entfernt. Und Trichets Kollege Ben Bernanke, Chef der US-Notenbank Fed, schaut einfach zu.

Auf den internationalen Finanzmärkten ist ein Gezeitenwechsel zu beobachten. Jahrelang kannten die weltweiten Kapitalströme nur eine Richtung. Täglich flossen zwei Milliarden Dollar in die USA. Die größte Volkswirtschaft der Welt galt den Investoren nicht nur als Hort der Stabilität, sondern auch als Standort, der die besten Geschäfte, lukrativsten Renditen und höchsten Wachstumsraten versprach.

Die Amerikaner konnten das fremde Geld gut gebrauchen. Fast schon traditionell sparen sie wenig und geben mehr aus, als sie verdienen - ein Wohlstand auf Pump. Das Ausland finanzierte den Konsumrausch der Amerikaner, der über Jahre das weltweite Wachstum befeuerte.

Weil der amerikanische Staat nicht auf die Ersparnisse seiner Bürger zurückgreifen konnte, musste auch er sein Haushaltsdefizit mit ausländischem Kapital finanzieren. Beides hielt den Kurs des Dollar hoch, weil der Rest der Welt sich durchaus um amerikanische Finanzanlagen riss.

Damit scheint es vorerst vorbei. "Es gibt grundlegende Schwächen in der amerikanischen Volkswirtschaft. Das konnte auf Dauer nicht so weitergehen", sagt Alfred Steinherr, Konjunkturchef beim Deutschen Institut für Wirtschaftsforschung (DIW).

Schon werden die Anleger in aller Welt misstrauisch und beginnen, ihr Geld aus den USA abzuziehen. Sie erkennen, dass ein Volk und ein Land nicht dauerhaft über ihre Verhältnisse leben können. Die Folge - der Kurs der Leitwährung Dollar bröckelt.

Zugleich wachsen die Sorgen: Was passiert mit der Weltkonjunktur, wenn die USA als Wachstumsmotor ausfallen? Ist der Aufschwung in Deutschland schon wieder vorbei, bevor er richtig angefangen hat, wenn deutsche Autos, Maschinen und Dienstleistungen teurer werden?

Für die Bundesregierung ist die Entwicklung offiziell noch kein Anlass zur Sorge. Dennoch beobachten die Experten von Finanzminister Peer Steinbrück (SPD) und CSU-Wirtschaftsminister Michael Glos die Entwicklung aufmerksam. Noch bewegten sich die Ausschläge im langjährigen Durchschnitt, wiegeln sie ab. Doch für ausgeschlossen halten sie eine Zuspitzung der Lage nicht.

Eine erste Schmerzgrenze für die Wettbewerbsfähigkeit der deutschen Wirtschaft sehen sie erreicht bei etwa 1,36 Dollar für den Euro, bei Kursen von 1,50 Dollar wäre mit massiven Schwierigkeiten zu rechnen.

Sollte es tatsächlich zu Turbulenzen an den Devisenmärkten kommen, steht die Berliner Regierung in besonderer Verantwortung. Deutschland übernimmt Anfang 2007 den Vorsitz bei den G8-Staaten, dem Zusammenschluss der sieben größten Industrienationen samt Russland.

Dieser Kreis hat schon häufiger das Krisenmanagement übernommen, wenn die internationale Währungsordnung aus den Fugen geriet. So war es in den achtziger Jahren, als der damalige Höhenflug des Dollar mit vereinten Kräften gestoppt wurde. Und so war es ein paar Jahre später beim sogenannten Louvre-Akkord, als mit gleicher Verve der Absturz der amerikanischen Währung aufgehalten wurde.

Die jüngste Entwicklung hat im wesentlichen zwei Ursachen. Beide haben damit zu tun, dass Europa für internationale Anleger im Vergleich zu den USA attraktiver wird. Zum einen bewegen sich die Zinsen gegenläufig. "Die EZB wird auch im nächsten Jahr die Leitzinsen weiter anheben, in den USA haben die Zinsen wohl ihren Höhepunkt erreicht", sagt Joachim Scheide, Konjunkturexperte beim Kieler Institut für Weltwirtschaft (IfW) voraus. Die Folge: Finanzanlagen, die auf Euro ausgestellt sind, verzinsen sich besser und werden international mehr nachgefragt. In der Folge steigt der Euro.

Auch die Wachstumsaussichten verschieben sich. In den USA kühlt sich die Konjunktur ab. Vor kurzem korrigierte die US-Regierung in Washington ihre Wachstumsprognose von 3,3 Prozent für 2007 nach unten. Wenn die Amerikaner weniger konsumieren, weil die Kapitalinfusion aus dem Ausland spärlicher fließt, könnte den USA sogar eine längere Periode verhalteneren Wachstums bevorstehen.

Im Gegensatz dazu zeigt sich die Konjunktur im Euro-Raum robust. Vor allem Deutschland überrascht mit immer besseren Nachrichten. Die Zahl der Arbeitslosen ist im November unter die psychologisch wichtige Marke von vier Millionen gefallen. Der Ifo-Geschäftsklimaindex, der die Erwartungen der Unternehmen misst, ist so hoch wie seit 15 Jahren nicht mehr, das Verbrauchervertrauen schwebt auf einem Fünfjahreshoch.

Im letzten Quartal dieses Jahres wird sich Deutschland, lange Zeit als der kranke Mann Europas belächelt, an die Spitze des Zugs setzen. Mit - aufs Jahr hochgerechneten - 3,4 Prozent wird das Land laut Postbank stärker zulegen als die USA.

Solche Nachrichten beflügeln die Phantasie von Anlegern, die ihr Geld jetzt lieber im Euro-Raum anlegen. Als Folge steigt der Kurs der Gemeinschaftswährung. Doch wie wird sich die Dollarabwertung auf die weitere wirtschaftliche Entwicklung auswirken? Führt sie womöglich zu einer Unwucht in der Weltkonjunktur, oder kommt die globale Wirtschaft, kommt Deutschland noch einmal glimpflich davon?

Jedes Mal, wenn sich eine Kehrtwende an den Finanzmärkten abzeichnet, haben auch die Schwarzmaler Konjunktur. Vor allem in den USA ist unter Volkswirten und Bankanalysten die Meinung verbreitet, dass sich die Bereinigung schlagartig vollzieht mit einer Abwertung des Dollar zwischen 10 und 30 Prozent innerhalb kurzer Zeit.

Bei diesem Szenario käme es unweigerlich zu einer Anpassungskrise. Die Wachstumsraten würden weltweit einbrechen, eine globale Rezession mit drastischem Anstieg der Arbeitslosigkeit könnte folgen.

Mehrheitsmeinung ist das Katastrophengemälde nicht. Vor allem in Deutschland sind Experten optimistischer: "Das Leistungsbilanzdefizit der USA hat sich im Verlauf einiger Jahre entwickelt", sagt IfW-Experte Scheide. "Es wird sich auch über Jahre allmählich abbauen."

Er rechnet damit, dass der Dollar in den nächsten fünf Jahren noch einmal zehn Prozent an Wert gegenüber dem Euro einbüßen wird. Die Folgen für die deutsche und europäische Wirtschaft wären viel besser verkraftbar. Die Unternehmen hätten Zeit, sich auf die Wechselkursänderungen einzustellen. "Dann ist auch ein Kurs von 1,40 keine Katastrophe", meint DIW-Experte Steinherr.

Wie gut das funktionieren kann, belegt das Beispiel Deutschlands. Seit 2002 verlor der Dollar gegenüber dem Euro die Hälfte seines Werts. Beeinträchtigt wurden die Exporte nicht, im Gegenteil. Sie stiegen von 651 Milliarden Euro auf 786 Milliarden. Im Oktober exportierte die deutsche Wirtschaft so viel wie noch nie zuvor.

Ein Grund dafür ist auch, dass der Dollar-Raum nicht mehr die Bedeutung für den deutschen Außenhandel hat wie noch vor wenigen Jahrzehnten. Und auch wenn es Ausnahmen geben mag wie die Automobilindustrie - längst sind andere Weltregionen für die hiesige Wirtschaft bedeutender geworden als die USA, wo Deutschland nicht mal ein Zehntel seiner Exporte absetzt (siehe Grafik). Über 40 Prozent der deutschen Ausfuhren gehen in die Euro-Zone. 13 Prozent nimmt Osteuropa ab, Asien 9 Prozent.

Zumindest die Exporte zu den europäischen Nachbarn sind von den Währungsturbulenzen rund um den Dollar nahezu unberührt. Die neuen Beitrittsländer haben ihre Währungen meist an den Euro gekoppelt, für Westeuropa ist seit Einführung der Gemeinschaftswährung jedes Wechselkursrisiko verpufft.

Der Euro verhindert sogar, dass es zu größeren Verwerfungen in Europa kommt, wie es früher bei Dollarabwertungen der Fall war. Damals hatten deutsche Unternehmen und Verbraucher regelmäßig größere Anpassungslasten zu tragen als die Volkswirtschaften der Nachbarländer. Wenn die Mark früher gegenüber dem Dollar um zehn Prozent zulegte, dann stiegen Franc oder Lira nur um sechs oder sieben Prozent. Die Folge war eine relative Aufwertung der Mark auch gegenüber europäischen Währungen, was Wettbewerbsnachteile für die hiesige Wirtschaft bedeutete.

Der Mechanismus ist mit Einführung des Euro ausgehebelt. Nun verteilen sich die Leiden auf alle Mitgliedstaaten gleichmäßig.

Entscheidend für die Auswirkungen des Dollarverfalls auf die deutsche und europäische Wirtschaft wird deshalb sein, wie sich andere Währungen im Vergleich zum Dollar entwickeln. "Fatal wäre es, wenn nur der Euro steigen würde", sagt DIW-Experte Steinherr. "Dann hätte nur der Euro-Raum die Anpassung zu tragen." Doch die Devisenmärkte signalisieren eine andere Entwicklung. Auch gegenüber weiteren wichtigen Währungen verliert der Dollar an Wert.

Das britische Pfund etwa stieg in der vergangenen Woche auf neue Höchststände. Was noch wichtiger ist: Auch die Währungen der ostasiatischen Wachstumsregionen werteten gegenüber dem Dollar auf.

Der thailändische Baht etwa legte 2006 um über 15 Prozent gegenüber dem Dollar zu, Südkoreas Won um 10 Prozent. Und selbst der chinesische Yuan, der früher dem Dollar sklavisch folgte, gewann mehr als 3 Prozent. Nahezu jede Volkswirtschaft trägt einen Teil der Anpassungslast.

Außerdem birgt der Dollarverfall längst nicht nur Risiken, sondern auch Vorteile. Der größte: Deutschlands Ölrechnung fällt günstiger aus. Der Ölpreis wird weltweit hauptsächlich in Dollar festgelegt. Sinkt der Kurs, muss Europa für die gleiche Menge Öl weniger Euro überweisen. Das gesparte Geld kann für andere Güter ausgegeben werden.

Ähnlich verhält es sich mit Importen aus dem Dollar-Raum. Hält der Kursschwund weiter an, werden Computer, Softwarelizenzen und Maschinen aus den USA preiswerter. Beide Entwicklungen bedeuten für die Unternehmen und Menschen der Euro-Zone einen Wohlfahrtsgewinn. Sie können fürs gleiche Geld mehr Güter kaufen.

Die Gefahren eines Währungscrashs sind längst nicht mehr so groß wie noch zu Zeiten uneingeschränkter Dollar-Dominanz vor 30 oder 40 Jahren. Die Globalisierung hat mehrere Wachstumspole der Weltwirtschaft herausgebildet, auf die sich die Schwierigkeiten bei Turbulenzen verteilen. Die Zeiten sind passé, als ein amerikanischer Finanzminister noch prahlen konnte: "Der Dollar ist unsere Währung, aber euer Problem"

© DER SPIEGEL 50/2006

jeder macht was er will - keiner macht was er soll - aber alle machen mit

Auslöser dafür waren u. a. die starken US-Einzelhandelsumsätze gestern (+ 1 %) und das deutlich gesunkene Haushaltsdefizit (# 286) vorgestern. Hinzu kommt die extreme Euro-long-Positionierung der Hedgefonds (7 x soviele longs wie shorts). Da reichte ein Räuspern von Paulson, dass er "einen starken Dollar will" (eine Binse), um den Euro 1,5 Cents gen Süden zu schicken (# 278).

Die Chancen für einer Zinssenkung um 0,25 % in der Mai-Sitzung der Fed sank gestern auf 44 % (von 100 % letzten Donnerstag). Dies ist auch der Grund, warum US-Aktien nicht weiter stiegen.

Werden die Dollar-Zinsen nicht gesenkt, stärkt dies den Dollar. EUR/USD sank gestern auf 1,32 (Hoch vor einigen Tagen: 1,3380), machte heute morgen aber wieder leicht Boden gut.

Rate-Cut Odds Plunge

By Tony Crescenzi

Street.com Contributor

12/13/2006 4:02 PM EST

Today's sharp decline in the Treasury market has been accompanied by a sharp decline in expectations for future interest rate cuts from the Federal Reserve.

The market is now priced for 4% odds of a cut at the Jan. 31 FOMC meeting, down from 6% yesterday. The market is priced for 18% odds of a cut at the March 21 FOMC meeting, down from 28% yesterday. The market is priced for 44% odds of a cut at the May 21 FOMC meeting, down from 70% yesterday and 100% last Thursday.

The earliest the market sees a rate cut is at the June 28 FOMC meeting, with the odds for that meeting put at 80%.

For the end of 2007, the market is priced for the funds rate to end at close to 4.75%, reflecting two quarter-point rate cuts for the year.

Es trifft zwar zu, dass die Zinsen in USA vorerst wohl nicht mehr steigen, während die EBZ in Europa womöglich noch weiter erhöhen wird (= Zinsvorteil des Dollars sinkt). Doch wenn der Euro weiter so hoch steht wie jetzt (auch zum Yen und zum Franken!), wird die EZB sich hüten, die Zinsen unnötig [unnötig, weil die Inflation in der EU ohnehin unter der Zielmarke von 2 % liegt] weiter zu erhöhen, da sonst der hohe Außenwert des Euro die Konjunktur schwächt [Exporte nach USA und nach China, wo der Yuan fest am Dollar hängt, werden für die dortigen Abnehmer zu teuer].

Zurzeit hat der Dollar mit 5,25 % noch einen klaren Zinsvorteil zum Euro (3,5 %). Wie # 290 zeigt, werden die Zinsen in USA bis Mai auch kaum sinken. In der EZB wiederum dürfte spätestens bei 4 % Schluss sein, wenn der Euro weiter so stark bleibt. Dann blieben immer noch 1,25 % Zinsvorteil für den Dollar.

OPEC besorgt über Wert des US-Dollar

OPEC-Präsident Edmund Daukoru gab heute zu, dass die OPEC-Mitgliedsländer beunruhigt über die aktuelle Wertentwicklung des US-Dollar seien. Trotzdem seien sie nicht dabei, ihre Devisenbestände vorschnell in andere Währungen umzuschichten, so Daukoru weiter. Der Wert des US-Dollar müsse wieder steigen, diese Einschätzung werde von allen OPEC-Staaten geteilt, hieß es weiter. Zugleich hatten die OPEC-Länder Produktionskürzungen beim Öl beschlossen, die zum 1. Februar 2007 wirksam werden sollen. „Wenn sich Leute über den hohen Ölpreis beschweren, sollten sie auch den geringen Wert des US-Dollar sehen“, gab der OPEC-Präsident abschließend zu bedenken. EUR/USD kämpft im Zuge der Äußerungen weiter mit der Unterstützungsregion von 1,3150 und wird gegen 19:35 Uhr CET bei 1,3153 gehandelt. (vz/FXdirekt)

Aktueller EUR/USD-Kurs: 1,3085

Die Kursprognose aus dem Chart in # 292 hat sich bislang erfüllt. Ich schätze, die 1,30 fallen auch noch - und sei es, um die 1,30-Longs auszuknocken.

Veröffentlichung der US-amerikanischen Zahlen zu den Internationalen Kapitalströmen (Treasury International Capital) für Oktober 2006

Die Nettokapitalzuflüsse in die USA lagen im Oktober bei 82,3 Mrd. US-Dollar. Erwartet wurden Zuflüsse in Höhe von 69,5 Mrd. US-Dollar. Im Vormonat hatten diese bei 70,2 Mrd. US-Dollar (revidiert von 65,1 Mrd.) gelegen.

"um die 1,30-Longs auszuknocken."

ich bitte dich antilemming. das meinst du hoffentlich nicht ernst.

der eur/usd wird bis 1,30 fallen, um alemannische knock-outs zu killen??

haben wir es mit einem markt zu tun, der tägliche umsätze im nanobereich hat?

ein billionen-, ich wiederhole, ein billionen dollar markt wie es der forex ist, wird dazu genutzt, um popelige deutsche knock-out produkte (die im übrigen in amiland verboten sind) zu killen?

ich wiederhole noch mal: täglich, gesamtheitliches volumen im 13-stelligen dollarbereich. der größte markt auf erden.

und da willst du mir erzählen, die ganze welt ist daran interessiert, um lächerliche mikrovolumige germano knockouts auszulöschen??!!

bitte den gedanken ganz schnell vergessen, falls er ernst gemeint war!

--------------------------------------------------

Von AL & Co habe ich bisher ausschließlich Pro-Argumentionen vernommen. Fakten werden bewußt ausgesparrt. Von klarer Bodenbildung nach der 15%igen Korrektur und ähnlich überwältigenden Fakten wie Fundamentals nicht ein Wort. Von dutzenden Vorhersagen traf nicht eine ein - aber ganz bestimmt beim nächsten mal.

Die Masche sollte nun wirklich hinlänglich bekannt sein, vor allem unter Benutzung der typischen Werbetour ("2003 habe ich es auch genau gewußt und am Tief sogar Aktien auf Kredit gekauft.....").

Da wir genau wissen, dass AL kein Idiot ist, bleibt nur diese Möglichkeit.

Jedenfalls gut, dass sich hier aufklärender Weise mal jemand mit Erfahrung meldet zwecks Eindämmung überschäumenden Unsinns.

Langfristig bezweifel ich das jedoch sehr, trotz der Nachrichtenlage.

@Trash

Doch, sowas passiert tatsächlich. Ich war kürzlich BuFu long und kaum hatte ich mich an ein paar Euros Gewinn erfreut, da traten große Jungen in den Markt und warfen mit Milliarden Summen um sich nur um mir 80 € aus der tasch zu ziehen. ;-)

Guten Abend

Ich empfehle mich

WELTWÄHRUNG DER ZUKUNFT

China entscheidet über das Schicksal des Dollars

In den Jahren seit Einführung des Euro-Bargelds hat der US-Dollar an Bedeutung eingebüßt. Ob der Euro aber absehbar zur wichtigsten Währung der Welt aufsteigen kann - das hängt vor allem von Beschlüssen ab, die in Peking getroffen werden.

Frankfurt am Main - Bis die europäische Gemeinschaftswährung den Greenback von seinem Spitzenplatz verdrängt, dürfte es noch eine ganze Weile dauern. So kommt die Bank für Internationalen Zahlungsausgleich (BIS) in einer aktuellen Studie zu dem Ergebnis, dass der Dollar weltweit immer noch die Währungsreserve Nummer eins ist.

Derzeit werden den Angaben zufolge rund 66 Prozent aller Devisenreserven in Dollar gehalten und etwa knapp 25 Prozent in Euro. 1999 hatte der Dollar-Anteil allerdings noch bei 70 Prozent gelegen. Euro-Expertin Dorothea Huttanus von der DZ-Bank ist sich sicher, dass "jedes Land, dass Devisenreserven anhäuft, es sich inzwischen nicht mehr leisten kann, ausschließlich in US-Dollar engagiert zu sein". Die Bedeutung des Euro wachse beständig, insbesondere in China, Russland und den Erdöl exportierenden Staaten. "Der Dollar verliert peu à peu von seiner Pole-Position", sagt die Expertin.

Entscheidend dürfte laut einer Untersuchung der DZ-Bank die weitere Währungspolitik Chinas sein. Denn das Land hält mit mehr als einer Billion Dollar den größten Anteil an den weltweiten Devisenreserven. Wie sich diese zusammensetzen, darüber schweigt sich die Volksrepublik allerdings aus.

Solange China weiter seine Währung Yuan vor allem an den Dollar kopple, würden auch die anderen asiatischen Notenbanken bemüht sein, ihre Währungen zum Yuan auf einem wettbewerbsfähigen Niveau zu halten und damit weiterhin für den Aufbau von Dollar-Reserven sorgen, meint die DZ Bank. "Die zukünftige chinesische Währungspolitik könnte damit zum Zünglein an der Waage für die weitere Bedeutung des Euro als Reservewährung werden".

Auch die Tatsache, dass die meisten Rohstoffgeschäfte in Dollar abgerechnet werden, macht es dem Euro nicht leicht, die US-Währung von Platz eins zu verdrängen. Beobachter schließen zwar nicht aus, dass die Rohstoffproduzenten dazu übergehen könnten, auch in Euro abzurechnen, um sich nicht von nur einer Währung abhängig zu machen. EZB-Experte Michael Schubert von der Commerzbank hält derartige Andeutungen der Ölländer aber "eher für politisches Geklingel ohne wirklichen ökonomischen Hintergrund".

Auch Schubert sieht in der chinesischen Währungspolitik einen wichtigen Faktor für internationale Rolle des Greenback. Denn ein Verkauf von Dollarreserven im großen Stil zu Gunsten eines Ankaufs von Euro würde die US-Währung schwächen und damit den Wert der noch vorhandenen Dollar-Reserven in dem Land der Mitte verringern. Dies könne kaum im Sinne Chinas sein. "Was dem Euro helfen könnte, ist der sehr unwahrscheinliche Fall eines Beitritts Großbritanniens zum gemeinsamen Währungsraum", meint der Experte. Grundsätzlich gelte, "je größer und stärker eine Volkswirtschaft ist, desto größer ist die Wahrscheinlichkeit, dass ihre Währung zur internationalen Reservewährung wird."

Friederike Marx, AP

© SPIEGEL ONLINE 2006

jeder macht was er will - keiner macht was er soll - aber alle machen mit:-)

Insbesondere die Einnahmen durch den Ölhandel sollten in der europäischen Einheitswährung kalkuliert werden, sagte der iranische Regierungssprecher Gholam Hossein Elham heute vor Journalisten in Teheran.

Damit solle die Abhängigkeit von der US-Währung beendet werden. Auch die Grundlage für die Berechnung des Staatshaushaltes wird nach den Worten Elhams zurzeit geändert. Der Erdölexport macht etwa 80 Prozent der iranischen Deviseneinnahmen aus.

Zentralbank mit Umstellung beauftragt

"Die Regierung hat die Zentralbank angewiesen, den Dollar durch den Euro zu ersetzen, um die Probleme der Regierungsorgane im internationalen Handel und bei Warenkreditbriefen zu begrenzen", fügte Elham hinzu.

Damit bezog sich der Regierungssprecher implizit auf wachsende Schwierigkeiten des Iran, Verträge im Ausland zu schließen. Die Vereinigten Staaten üben zunehmend Druck auf Banken aus, nicht mehr mit iranischen Kunden zu handeln.

Quelle: http://orf.at/ticker/238893.html

Diese unglaubliche Nachricht scheint sich auf den Märkten noch gar nicht rumgesprochen zu haben bzw. vielleicht kann man noch gar nicht die Tragweite dieser Entscheidung fassen. Das bedeutet dann wohl endgültig den Anfang vom Ende der amerikanischen Vorherrschaft, geschaffen durch die Übermacht des Petro-Dollars. Weiters wird ein Schlag gegen den Iran mit anschließender Öl-Krise jetzt wieder wahrscheinlicher, denn so einfach werden die Amis diese Niederlage nicht hinnehmen. Vorsicht also walten lassen!

Keine Angst vorm Dollar

Der Euro gewinnt gegenüber dem Dollar an Wert. Das schadet der deutschen Wirtschaft kaum. Ganz im Gegenteil: Kaum ein anderes Land profitiert davon so wie die Bundesrepublik.

Von Viktoria Unterreiner

Um der angeblich viel zu liberal und politisch unkontrolliert vor sich hin werkelnden Europäischen Zentralbank (EZB) einen mitzugeben, lassen französische Politiker selten eine Gelegenheit aus. Am Montag war es Premierminister Dominique de Villepin, der auf die "Verantwortung" der Notenbank hinwies, den Wechselkurs der Gemeinschaftswährung im Auge zu behalten. Denn der steige momentan viel zu schnell. Das schade der Wirtschaft. In Deutschland kommt die Kritik noch von etwas weniger prominenter Stelle. Immerhin SPD-Fraktionsvize Joachim Poß findet, dass der steigende Euro wirklich keine gute Sache sei.

Tatsächlich steht der Euro gegenüber dem Dollar auf einem Niveau, das er seit Langem nicht erreicht hatte. Seit Oktober hat die Gemeinschaftswährung um mehr als fünf Prozent an Wert zugelegt und pendelt nun um die Marke von 1,33 Dollar, nur drei Cent unterhalb ihres Allzeithochs. Auf den ersten Blick ist das eine bedrohliche Entwicklung, auch und vor allem für Deutschland. Denn die Bundesrepublik ist Exportweltmeister und innerhalb Europas am meisten von ihren Ausfuhren abhängig. Ein starker Euro macht diese Ausfuhren teurer und damit weniger attraktiv.

Bei näherem Hinsehen allerdings ist die Aufwertung eher ein Grund zur Freude für die Deutschen. Denn global betrachtet steigt nicht der Euro, sondern der Dollar fällt. Dies wiederum lässt die Luft aus einer der größten ökonomischen Blasen der vergangenen Jahrzehnte, unter deren Platzen Deutschland wie kaum ein anderes Land leiden würde. Solange der Dollar langsam fällt, haben die meisten deutschen Firmen keinen Grund zur Sorge. Eher zur Freude.

Denn für die Weltwirtschaft kommt die Entwicklung wie gerufen. Dort gibt es seit geraumer Zeit vor allem eine gravierende Schieflage: das Leistungsbilanzdefizit inklusive der hohen Auslandsverschuldung der USA. Da die Amerikaner viel mehr konsumieren, als sie selbst ausführen, hat die größte Volkswirtschaft der Welt einen gewaltigen Schuldenberg angehäuft. Die Differenz zwischen Importen und Exporten beträgt sechs Prozent des Bruttoinlandsprodukts.

Eigentlich heißt dies, dass pro Jahr 800 Milliarden Dollar mehr ver- als gekauft werden. Und eigentlich müsste eben durch dieses Überangebot der Dollar schon lange fallen, und zwar kräftig. Dass er es bislang nicht tat, lag daran, dass die USA zum Stopfen des Lochs täglich zwei Milliarden Dollar anzogen, vor allem in Form von in Asien gehaltenen amerikanischen Staatsanleihen. Allein China hält US-Staatspapiere im Wert von mehr als einer Billion Dollar.

Allerdings geht dies nur so lange gut, wie Nicht-Amerikaner in den USA gute Anlagemöglichkeiten sehen. Sobald sie ihre Meinung ändern, muss der Dollar fallen. Je schneller sie es tun, desto steiler der Fall. Und desto zerstörerischer für die Weltwirtschaft. Denn eine abschmierende Weltleitwährung würde so ziemlich alle Vorhersagen über den Haufen werfen, die global agierende Konzerne für die nähere Zukunft angestellt haben. "Um diese Fehlentwicklungen zu korrigieren, muss sich der Dollar langsam nach unten anpassen", sagt Alfred Steinherr, Konjunkturchef des Deutschen Instituts für Wirtschaftsforschung (DIW) in Berlin.

Dass der Euro nun stetig gegenüber dem Dollar an Wert gewinnt, ist deshalb vielmehr ein gutes Signal für die Weltwirtschaft. Zum einen schlagen die wechselkursbedingt höheren Preise der US-Importe auf die Konsumlaune der Amerikaner. So hätte sich zum Beispiel ein Mercedes, der am Jahresanfang in Amerika 50 000 Dollar gekostet hat, bis jetzt um 6000 Dollar verteuert. Zum anderen werden amerikanische Waren für Ausländer günstiger und damit attraktiver. Die Schere zwischen Importen und Exporten schließt sich, das Leistungsbilanzdefizit geht zurück.

Besonders für Deutschland ist das eine gute Sache. Denn als größter Exporteur der Welt hätte die deutsche Wirtschaft auch am meisten unter einem Absturz des Dollar zu leiden gehabt, der irgendwann unvermeidlich gekommen wäre. Dies nämlich hätte nicht nur die direkt in Dollar gehandelten deutschen Ausfuhren betroffen, sondern durch eine Art Dominoeffekt alle deutschen Handelspartner, die Dollargeschäfte mit wiederum anderen Ländern tätigen.

Auch einen Einbruch ihrer Exporte müssen deutsche Unternehmer nicht fürchten. "Die deutschen Exporteure können mit veränderten Wechselkursen umgehen", sagt Michael Hüther, Direktor des arbeitgebernahen Instituts der deutschen Wirtschaft (IW). Zum einen sichern die meisten von ihnen Geschäfte in fremden Währungen am Devisenmarkt ab. Zum anderen setzen sie bereits 63 Prozent ihrer Produkte in EU-Ländern ab. Ein Gutteil des Rests geht nach Osteuropa und Asien, deren Währungen mehr oder minder im Gleichklang mit dem Euro gegenüber dem Dollar zulegen, was deutsche Exporte im Preis vor Ort gleich bleiben lässt. Dass sich die Waren in Dollar verteuert haben, spielt also eine recht geringe Rolle. "Viel entscheidender ist, dass der steigende Euro ein Zeichen für die zunehmende Stärke der europäischen Wirtschaft ist", sagt Hüther. Und ein Großteil dessen komme aus Deutschland.

Wie es mit dieser Dynamik weitergeht, wird auch den Eurokurs der nächsten Monate bestimmen. Denn der Grund für die Dollarschwäche liegt darin, dass Amerikas Wirtschaft an Fahrt verliert, während die europäische in Schwung kommt. Für 2007 prognostizieren die meisten Ökonomen den USA noch ein Wirtschaftswachstum von unter drei Prozent, die US-Regierung selbst geht von 3,3 Prozent aus. Rechnet man das deutsche Wachstum des letzten Quartals nach US-Methoden aufs Jahr hoch, läge es bei 3,4 Prozent.

Bleibt dies so, dürfte der Euro demnächst sein Allzeithoch in Angriff nehmen. Denn je besser Europas Wirtschaft läuft, desto attraktiver werden Investitionen in Europa, was den Eurokurs genauso treiben würde, wie dies bisher beim Dollar der Fall war. Erste Signale gibt es bereits. Der Chef der chinesischen Zentralbank etwa hat angekündigt, die Reserven des Landes künftig stärker auf mehrere Währungen verteilen zu wollen. Ähnliche Signale gibt es aus den Erdöl exportierenden Ländern. "Langfristig verliert der Dollar als Reservewährung zugunsten des Euro an Bedeutung", sagt Steinherr. Bislang produziert dies fast nur Gewinner.

Artikel erschienen am 18.12.2006

WELT.de 1995 - 2006

jeder macht was er will - keiner macht was er soll - aber alle machen mit;-)