Drillisch AG

... auch für langzeit-investoren

| 30-Jun-2020 | 31-Mar-2020 | 31-Dec-2019 | 30-Sep-2019 | 30-Jun-2019 | |

| negativ: | |||||

| Free Cash Flow (EUR Thousands), abwärts | 81.901 | 97.513 | 136.544 | 156.765 | 47.236 |

| positiv: | |||||

| Total Shareholders' Equity (EUR Millions) | 4.817 | ||||

| Market Cap (EUR Millions) bei Kurs 18,90 | 3.331 | ||||

| Price-To-Book Ratio (Kurs-Buchwert-Verhältnis) | 0,69 |

Quelle: https://www.wsj.com/market-data/quotes/XE/XETR/DRI/financials/annual/cash-flow

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: 1&1 AG |

was ganz sicher ein bißchen länger dauert ...

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: 1&1 AG |

Angehängte Grafik:

screenshot_2020-09-23_at_15.png (verkleinert auf 77%)

screenshot_2020-09-23_at_15.png (verkleinert auf 77%)

https://www.golem.de/news/...-5g-test-in-deutschland-2009-151072.html

https://www.teltarif.de/o2-telefonica-5g-netzstart/news/82050.html

aus dem Teltarif-Artikel: "Partner sollen im Rahmen von bestehenden Verträgen entsprechenden Zugang erhalten."

Vielleicht kennt der eine oder andere Neu-Drillianer auch nicht die wesentlichsten Vertragsinhalte.

wenn es 2023 und 2024 tatsächlich so weit kommt, dann sind vermutlich 10 euro immer noch zu viel.

Aber der Umsatz trotz Netzausbau rückläufig und das Ergebnis schmilzt auf 1/3. Ich weiß nicht, was ich davon halten soll...

Für mich sind das keine verlässliche Zahlen

So einen großen Unterschied zwischen Ergebnis/Aktie und Ergebnis/Aktie reported?

Die Jahresgergebnisse passten auch nicht zum Gewinn pro Aktie. Sogar noch steigende Steuern trotz sinkendem Gewinn? Kredite steigen um 700 Mio aber Bilanzsumme in 2023 nur um 200? Klingt als hätte da irgendjemand Unsinn zusammengewürfelt.

... und werden vom markt wenig beachtet

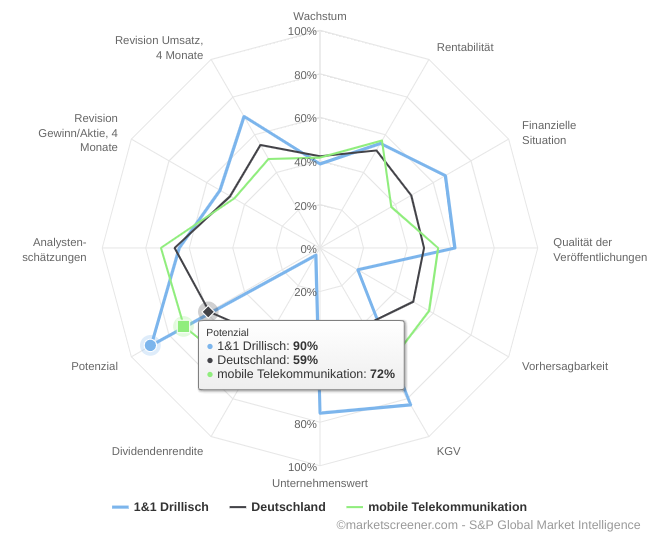

unten 2020-2022-schätzungen von S&P Global Market Intelligence, https://de.marketscreener.com/kurs/aktie/...ISCH-435990/fundamentals/

| EUR in Millionen | 2018 | 2019 | 2020 | 2021 | 2022 |

| Umsatz | 3 662 | 3 675 | 3 813 | 3 878 | 3 939 |

| EBITDA | 722 | 684 | 671 | 665 | 654 |

| Betriebsergebnis (EBIT) | 567 | 529 | 496 | 492 | 482 |

| Umsatzrendite | 15,50% | 14,40% | 13,00% | 12,70% | 12,20% |

| Vorsteuerergebnis (EBT) | 563 | 522 | 488 | 491 | 476 |

| Nettoergebnis | 406 | 374 | 346 | 343 | 319 |

| Nettomarge | 11,10% | 10,20% | 9,08% | 8,84% | 8,10% |

| Gewinn pro Aktie (EUR) | 2,30 | 2,12 | 1,95 | 1,98 | 1,89 |

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: 1&1 AG |

Moderation

Zeitpunkt: 28.09.20 12:32

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 28.09.20 12:32

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: 1&1 AG |

vielleicht auch schon komplett?

Aber wir sind wirklich gut davon gekommen

Kursziele sind zweckdienlich, sonst nichts...

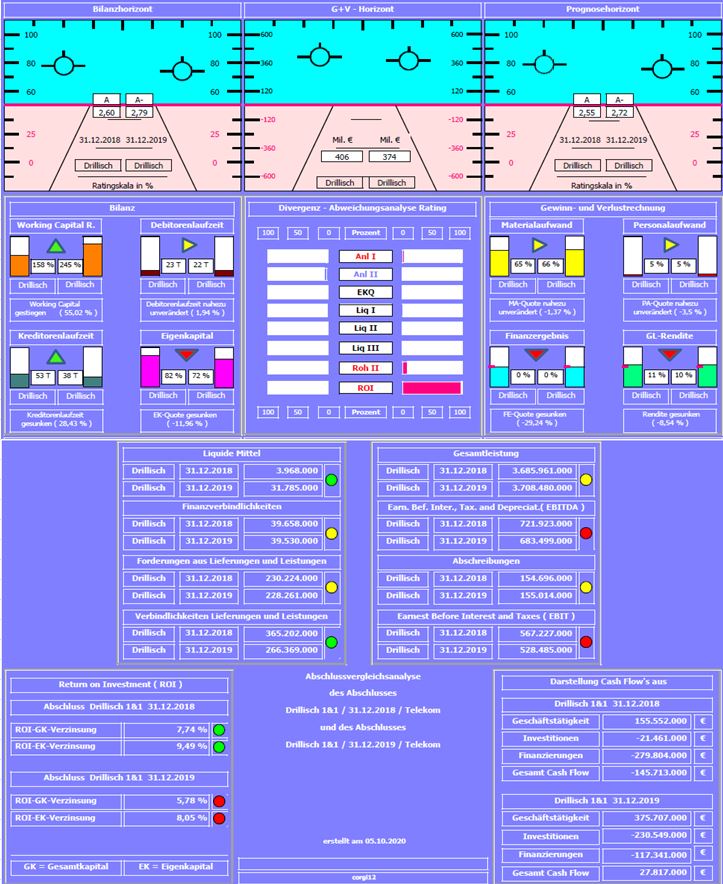

ich habe mal das Unternehmen analysiert.

Um die Entwicklung aufzuzeigen, wurde der Jahresabschluss 2018 mit dem Jahresabschluss 2019 verglichen (natürlich vor Corona).

Bilanzratingnote: Die Bilanzratingnote hat sich minimal von 2,55 auf 2,72 verschlechtert. Welche Faktoren (Kennzahlen) dazu beigetragen haben, kann an der Divergenzdarstellung abgelesen werden.

Positiv: Nettofinanzschulden von -35 Mill. Euro auf -7 Mill. Euro reduziert. Auf Grund der Gewinnsituation konnte die Liquidität ( Working Capital Ratio) weiter ausgebaut werden. Eigenkapitalquote immer noch erhebliche 72 %.

Negativ: Renditen haben durch höheren Materialaufwand / Personalaufwand etwas gelitten ( Rohertrag II und ROI) aber auch durch höheres Fremdkapital bedingt (ausstehender Kaufpreis für 5G -Lizenzen).

Resume: Ein starkes Unternehmen, dass bilanziell in 2019 etwas schwächelt. Auf Grund der regulierten Branche fehlt sicherlich die weitere Wachstumsphantasie.

Betriebsvergleich: Ich werde demnächst einen Vergleich Drillisch / Freenet erstellen.

Wer sich für Fundamentales interessiert, kann sich meiner offenen Gruppe Bilanzrating / Fundamentalanalyse anschließen. Die Gruppe dient zur Archivsammlung der von mir analysierten Unternehmen. Wunschanalysen und Unternehmensvergleiche sind dort möglich.

Bisher gibt es dort folgende Analyse-Threads: Nel, Hexagon, Tui, Steinhoff, Bombardier, Dt.Lufthansa, Heidelberger Druck, Meyer Burger, SAF, Aston Martin, Dt.Telekom, Hugo Boss, va-Q-tec, Norwegian Air, Ceconomy, K+S, Dt.Post, Nordex, Cancom, Leoni, ProSieben, Evotec, Encavis, HelloFresh, QSC, Verbio, CropEnergies, Berentzen, Global Fashion, Borussia Dortmund, windeln.de, zooplus, Infineon, Freenet, thyssenkrupp, Barrick Gold, S&T und Drillisch.

https://www.ariva.de/forum/gruppe/Bilanzrating-Fundamentalanalyse-1800

Gruß corgi12

Angehängte Grafik:

drillisch_2018_2019.jpg (verkleinert auf 70%)

drillisch_2018_2019.jpg (verkleinert auf 70%)

... stützen /treiben den kurs (auch wenn sie nur illusion sind)

| Kurs 11:33 Uhr | 19,44 | ||

| Analyst | "Kursziel" | Potenzial | Datum |

| Warburg Research | 40,00 | 106% | 02.10.20 |

| Independent Research GmbH | 26,00 | 34% | 22.09.20 |

| Hauck & Aufhäuser Privatbankiers KGaA | 31,00 | 59% | 22.09.20 |

| Barclays Capital | 25,00 | 29% | 22.09.20 |

| UBS AG | 25,50 | 31% | 21.09.20 |

| Berenberg Bank | 49,00 | 152% | 21.09.20 |

| Goldman Sachs Group Inc. | 23,00 | 18% | 21.09.20 |

| Jefferies & Company Inc. | 22,90 | 18% | 21.09.20 |

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: 1&1 AG |

..."Bei dem Poker geht es Dommermuth wohl vor allem um bessere Konditionen für ein deutschlandweites Roaming im 5G-Netz. Das eigene 5G-Netz will und kann 1 & 1 Drillisch nicht bundesweit spannen."...

https://www.boerse-online.de/nachrichten/aktien/...sollten-1029620071

"Die so wichtigen Roaming-Verhandlungen mit Telefonica Deutschland seien auf dem richtigen Weg"

Woher wissen die das, bzw ich sehe davon GAR NICHTS

"Selbst im negativsten Ausgang sieht er mit einem fairen Wert von dann 25 Euro je Aktie deutliches Potenzial"

Aber 40 ausrufen??

Also ich weiss ja nicht, aber liest sich komisch :)