Der große Bellheim alias WCM

Seite 105 von 124 Neuester Beitrag: 27.11.23 12:25 | ||||

| Eröffnet am: | 26.01.12 22:48 | von: sard.Oristane. | Anzahl Beiträge: | 4.089 |

| Neuester Beitrag: | 27.11.23 12:25 | von: Kursrutsch | Leser gesamt: | 988.741 |

| Forum: | Hot-Stocks | Leser heute: | 94 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 103 | 104 | | 106 | 107 | ... 124 > | ||||

http://www.bundesfinanzministerium.de/Content/DE/...erperschaften.pdf

Optionen

| Boardmail an "sard.Oristaner" |

Wertpapier: WCM Beteiligungs- und G |

Also wenn das beschrieben Gesetz umgesetzt werden würde müsste WCM eigentlich nen Hüpfer nach oben machen und zwar aus zwei Gründen:

1. Der Verlustvortrag ist weniger gefährdet.

2. Eine Blockade gegen eine Übernahme wird kleiner.

Und was passiert? Nix.

Hm.

Optionen

| Boardmail an "sard.Oristaner" |

Wertpapier: WCM Beteiligungs- und G |

Meine Verbindung? vor allem offene Ohren wenn man mit anderen spricht, die mehr Expertenwissen in einem gewissen Bereich haben (in diesem Fall rechtlicher Natur).

Den Gesetzesentwurf dann selbst herauszusuchen und gegenzuprüfen ist ja dann nicht mehr so schwer. Die Staatskasse würde sich allerdings keinen Gefallen tun diesen so umzusetzen. Deswegen mache ich da noch ein großes Fragezeichen dran, wollte euch diese Info aber nicht vorenthalten.

Selbst wenn die Objektpreise etwas nachgeben würden auf Sicht von 1-5 Jahren (was ich nicht mal glaube) so werden die Mieten für WCM sicherlich nicht fallen.

Bin bei 2,58 wieder rein nachdem ich oberhalb von 3€ alles verkauft habe (und das auch nur weil ich das Geld dringend woanders gebraucht hatte).

Klingt nicht schlecht, oder?

Schönen vierten Advent Euch allen!

Moderation

Zeitpunkt: 19.12.16 08:32

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 19.12.16 08:32

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Oder Ehlerding wird durch Einbringung von Sacheinlagen den Anteil von DIC verwässern. SPANNEND - ich befürchte, einige werden sich jetzt ein paar Aktien ins Depot legen ))) Onkel Karl hat jetzt grünes Licht gegeben!!!

Ich darf an dieser Stelle noch einmal sirmike zitieren. Und jetzt das nachfolgende mit den Augen des Beitrags von vw-porsche liest...

sirmike: @sard 619.11.16 12:21 #2563 Ich glaube nicht, dass DIC verkaufen wird, die haben sich das mit dem Einstieg sehr gut überlegt und warum sollten sie WCM-Aktien verkaufen? Wenn sich WCM weiter prächtig entwickelt, werden die noch viel Freude an ihren Aktien haben und immer eine schöne Dividende.

Ich habe bzgl. DIC/WCM/Eherlding eine andere Spekulation. Ich vermute, dass es um die Übernahme der DIC-Immobilien durch WCM geht, einen großen Deal. DIC hat einen eigenen Immobestand von etwa 1,7 Mrd. Euro und von 100 Mio. möchte man sich eher kurzfristig trennen. Das war eine Ankündigung, davon wurde bisher aber nichts nichts umgesetzt. Und hier kommt meine Überlegung...:

WCM soll die Immos kaufen, jedenfalls einen großen Teil davon. Doch wie bezahlen? Durch eine Sachkapitalerhöhung oder in bar, klar.

Sachkapitalerhöhung durch Einbringung

DIC bringt die Immos in die WCM ein. Die Sache hat aber einen Haken. Denn dadurch würde DIC weit über den derzeitigen 25%-Anteil hinausschießen und das geht aus zwei Gründen nicht. Die steuerlichen Verlustvorträge gingen flöten und das wäre ein Schaden für alle, auch für DIC. Und Ehlerding würde nicht mitziehen und die Kontrolle an der WCM abgeben.

Barkapitalerhöhung

Die würde ja sehr groß werden und viele Aktionäre verschrecken. DIC würde also einen Teil des Geldes, das sie erhalten für die Immobilien gleich wieder in WCM-Aktien aus der KE einbringen. Sonst würde ihr Anteil verwässern. Einen Mehrbezug können sie hingegen auch nicht übernehmen, weil sie ja dann die Schwelle von 25% überschreiten würden.

Warten auf...

Daher wartet man auf Ehlerding, auf den Conwert-Deal. Denn in einem "Package-Deal" könnte man Ehlerding, aufmunitioniert mit den frischen Conwert-Millionen, einbeziehen. Entweder er übernimmt im Gegenzug einige WCM-Aktien aus dem DIC-Bestand (glaube ich nicht), oder aber WCM macht gleich richtig Nägel mit Köpfen und wagt eine ganz große Kapitalerhöhung. Neben der Sachkapitaleinbringung von DIC könnte es eine Barkapitalerhöhung geben. Bis 10% des EK kann WCM ohne Bezugsrecht für Altaktionäre ausgeben. Das würde dann an Ehlerding (und kleine Karls) gehen. Vielleicht müssten WCM und DIC das ein paar mal hintereinander machen, um das ganze Volumen zu transferieren.

Warum dauert da so lange?

Sollten meine Überlegungen zutreffen, stellt sich die Frage, weshalb das nicht in den letzten Monaten seit dem DIC-Einsteig schon umgesetzt wurde. Die Antworten hierfür sind vielfältig.

Zunächst hat Ehlerding kein Geld flüssig, seine Österreich-Verkäufe waren ja ins Stocken geraten. Und ohne ein gegengewicht zur DIC Asset kann keiner dieser Deals stattfinden, ohne dass die Verlustvorträge verloren gingen. Überschreitet DIC Asset (oder ein anderer) die 25%-Schewelle, sind die Verlustvorträge aufgeraucht, anteilig je nach Höhe des Anteils. Sie können auch nicht wieder aufleben. DIC kann also nicht für einen Tag 50% übernehmen und am nächsten zurück auf 25%. Hier kommt es also ganz entscheidend auf das Timing an.

Verschuldung und Zinsen

Auch muss DIC Asset natürlich seine eigenen Hausaufgaben machen. Deren weiche Archillesferse ist doch, dass sie eine sehr hohe Verschuldung aufweisen. Und die hat noch alte, hohe Zinssätze - per 30.06. ist der Durchschnittszinssatz für die restlichen 1,36 Mrd Euro auf 3,4% gesunken (WCM finanziert bisher zu knapp 2%; die 1,4% Unterschied bedeuten eine Differenz im Zinsergebnis von 19 Mio. p.a.!!!). Diese Schulden will WCM bestimmt nicht übernehmen, also müssen sie abgelöst werden. Stichwort Vorfälligkeitsentschädigungen. Hier wird man also genau hinsehen müssen, wie sich das Ganze rechnet. Und in welcher Reihenfolge man ggf. den Immobilienbestand überträgt, auch das kann man ja staffeln.

Steuern

Die steuerliche Komponente darf man nicht außer acht lassen. Da DIC einen hohen Altbestand hat und sich die steuerlichen Rahmenbedingungen in den letzten Jahren verändert (verschlechtert) haben, muss man dies auch berücksichtigen. Stichwort Grunderwerbssteuer. Heute liegen viele Immobilien in Kapitalgesellschaften, weil man diese ohne Zahlung von Grunderwerbssteuer veräußern kann. Früher war das nicht (so) üblich. Daher könnten hier hohe Steuern anfallen und die wollen bestimmt alle beteiligten vermeiden.

Bewertung und Leerstand

Und dann noch die Bewertung. WCM will nicht zu viel für die DIC-Immos bezahlen, DIC nicht zu wenig bekommen. Der DIC-Bestand weist traditionell eine recht hohe Leerstandsquote auf, was ja preismindernd wirkt. Allerdings erzielt DIC in letzter Zeit deutliche Fortschritte bei der Leerstandsreduzierung. Diese konnte um 1,3% auf nun 11,9% gesenkt werden. Immer noch extrem hoch! Und da es DIC seit Jahren nur schwer gelingt, den Leerstand abzubauen, ist dies ein dauerhaftes Problem und daher durchaus preismindernd.

Würde es einen solchen Immo-Deal zwischen DIC und WCM also geben, dann wären eine ganze Reihe von Dingen zu berücksichtigen und eine Vielzahl von Beratern nötig, um alles sattelfest zu machen. Damit am Ende alle gewinnen. Und das würde auch erklären, weshalb das Ganze so lange dauert. Andererseits hat Ehlerding gute 10 Jahre am WCM-Comeback gearbeitet und deshalb glaube ich nicht, dass es an mangelnder Geduld scheitern wird. Und DIC Asset wird schlau genug sein, sich an Ehlerding anzuhängen und ihn "machen" zu lassen. Auch DIC Asset weiß, was WCM an Ehlerding hat...

Optionen

| Boardmail an "sard.Oristaner" |

Wertpapier: WCM Beteiligungs- und G |

Optionen

| Boardmail an "sard.Oristaner" |

Wertpapier: WCM Beteiligungs- und G |

Bochum, 19. Dezember 2016 - Die Vonovia SE ("Vonovia") hat die für den

Vollzug des Übernahmeangebots für die conwert Immobilien Invest SE

("conwert") notwendige Mindestannahmeschwelle von 50% plus 1 Aktie mit

Ablauf der Annahmefrist heute um 17:00 Uhr MEZ überschritten. Damit steht

fest, dass das Übernahmeangebot der Vonovia erfolgreich gewesen ist.

Das endgültige Ergebnis wird mit Ablauf der Nachbuchungsfrist am 21.

Dezember 2016, 17:00 Uhr MEZ, feststehen und wird am 22. Dezember 2016 auf

der Website der Vonovia (de.vonovia-offer.de) und am 23. Dezember 2016 in

der Wiener Zeitung bekanntgegeben.

conwert-Aktionäre, die das Angebot bisher noch nicht angenommen haben,

können ihre Aktien zu gleichbleibenden Angebotskonditionen während der

weiteren Annahmefrist (Nachfrist) andienen. Die Nachfrist wird am 23.

Dezember 2016 beginnen und bis zum 23. März 2017 um 17:00 MEZ andauern.

Sowohl die österreichische Bundeswettbewerbsbehörde als auch das

Bundeskartellamt haben bereits ihre Freigabe für die Transaktion erteilt.

Die Abwicklung des Angebots für die während der ursprünglichen Annahmefrist

angedienten Aktien wird voraussichtlich Mitte Januar 2017 stattfinden.

Aktionäre, die ihre Aktien in der Nachfrist andienen, erhalten die

Gegenleistung voraussichtlich Anfang April 2017.

Optionen

| Boardmail an "sard.Oristaner" |

Wertpapier: WCM Beteiligungs- und G |

Zitat von vw-porsche:

WCM besitze derzeit Immobilien für 800 Mio. € und demnächst wird die Milliarde überschritten. Demnächst also. Und den nächsten Satz zitiere ich wörtlich: "Ehlerding lässt durchblicken, dass er 2017 dazu beitragen will, den Markt zu konsolidieren - Fusionen und Übernahmen nicht ausgeschlossen." (Quelle: Manager Magazin, S. 146)

Optionen

| Boardmail an "sard.Oristaner" |

Wertpapier: WCM Beteiligungs- und G |

Bleibt auch zu hoffen nach 20% Kursverlust..

§

Optionen

| Boardmail an "sard.Oristaner" |

Wertpapier: WCM Beteiligungs- und G |

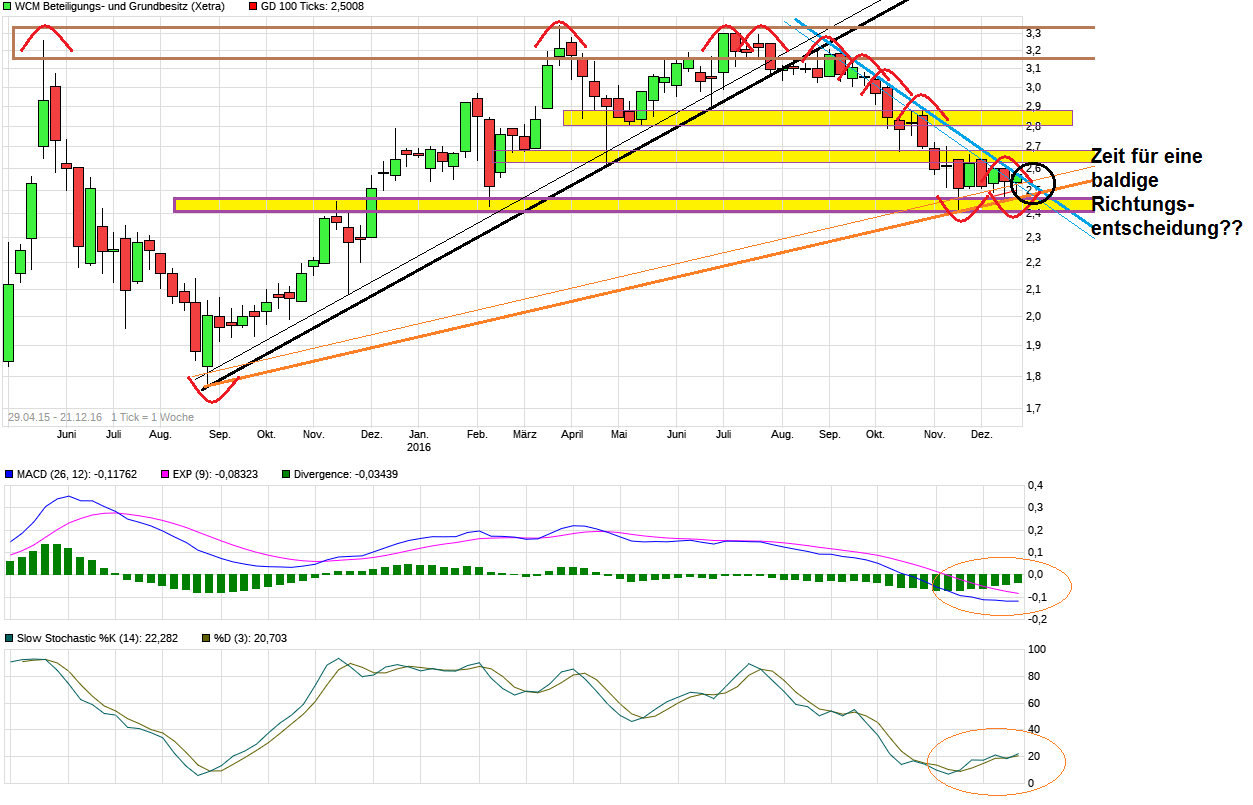

Scooby78: #2620 Charttechnisch könnten die 2,50 nun mal so langsam einen Boden darstellen. Bleibt auch zu hoffen nach 20% Kursverlust..

==============================

Ja, wäre wichtig sich in der Region um die 2,50 zu fangen/stabilisieren und von hier aus langsam wieder etwas Rebound hinzulegen. Erster Schritt wäre vielleicht den Abwärtstrend der letzten Monate zu überwinden und auch den MACD wieder nach oben schneiden zu lassen.

Optionen

| Boardmail an "crunch time" |

Wertpapier: WCM Beteiligungs- und G |

Angehängte Grafik:

chart_free_wcmbeteiligungs-undgrundbesitz.png (verkleinert auf 40%)

chart_free_wcmbeteiligungs-undgrundbesitz.png (verkleinert auf 40%)

Das Jahr 2016 ist geluafen, mal schauen, wie 2017 startet. Im Moment ist der Grieche (viel zu) ruhig.

Aber nächstes Jahr steht die Divi-Ankündigung an, so lang ists nicht mehr.

Ich bleibe dabei.

https://www.noerr.com/de/newsroom/News/...en-bei-koerperschaften.aspx

Ende 2016 halte ich für recht eng (Berlin hat gerade andere Sorgen), aber 2017 könnte es evtl. was werden.

Optionen

| Boardmail an "Thebat-Fan" |

Wertpapier: WCM Beteiligungs- und G |

Warum?

- Die Sache mit dem § 8 d KStG wird voraussichtlich kommen, damit ist dann eine große Unsicherheit vom Tisch.

- Ich gehe davon aus, dass die Familie Ehlerding einen großen Teil des Geldes aus dem Conwert-Verkauf irgendwie in WCM unterbringen wird.

- Nächstes Jahr wird es eine Dividende geben, was in der Regel bei den Marktteilnehmern immer gut ankommt.

- NAV liegt unter dem Kurswert.

Einziges Manko wären die eventuell steigenden Zinsen. Aber so recht mag ich daran noch nicht glauben. Meiner Meinung nach wird man sich beim Zins auf einem recht niedrigen aber ohne Probleme zu verkraftenden Level einpendeln.

Optionen

| Boardmail an "Thebat-Fan" |

Wertpapier: WCM Beteiligungs- und G |