Drillisch AG

Der Artikel betrachtet dies mit ein wenig Skepsis, da Rakuten als first mover doch einige Unwägbarkeiten zu meistern hat. Ihren 5G launch hat Rakuten ja wegen Corona auf September verschoben. Als early adopter könnten Dish wie auch Drillisch aber sicherlich die eine oder andere Klippe umschiffen...

Interessant sind hier auch ein paar Zahlen zu den Kosten:

"There are clearly those who believe Dish will be able to build a virtualized 5G network for their $10B, as they have estimated," wrote the Wall Street analysts with MoffettNathanson in a recent note to investors. "We are not among them."

After all, Rakuten said it expects to spend around $5.4 billion constructing its 4G network and another $1.8 billion upgrading to 5G – and Japan is far smaller than the US in terms of geography and population. Moreover, the analysts at MoffettNathanson wrote that equipment is only 20% or so of the cost of building a network. The remainder – labor, tower leases, powering, zoning and siting, and backhaul – doesn't benefit from virtualization or open RAN."

https://www.lightreading.com/5g/...by-rakutens-troubles/d/d-id/758143

Japan, Erdbebengebiet, ist definitiv dichter bebaut und bergiger als good-old-Germany.

Bleibt spannend.

Mittlerweile stehen wir 10 EUR höher als Wirecard. Wie schnell sich doch Gelder in Luft auflösen können. Letzten Mittwoch noch 12 Mia. wert. Heute ohne die 1,9 Mia. auf der Bank nur noch 1,6 Mia.

Da ist ja RD mit dem Fall von 72 auf 14 in 18 Monaten ja noch llllaaaaaaaaaaaannnnnnnnggggsssaaaaaaaaaaaaammmm.

Wir bleiben an der EMA 200 kleben... Nächste News sind die Zahlen zu Q2 - präsentiert vom Huhn... Nur mal so zur Erinnerung. Mach Kostolany und leg dich 2 Monate hin.

Ansonsten schau dir mal Susan Levermann und deren Strategie an. Vielleicht findest du auf die Art und Weise eine Aktie mit mehr Bewegung.

Das man an solchen tagen da nicht mal die welle mitreitet.mal völlig

Unbegründet durch die 24/25.

Angehängte Grafik:

screenshot_20200623-093337_guidants.jpg (verkleinert auf 71%)

screenshot_20200623-093337_guidants.jpg (verkleinert auf 71%)

klagt! Nur nicht gegen Drillisch!

Ob diese Klage dem Netzausbau förderlich ist?!

https://www.sbroker.de/sbl/mdaten_analyse/...3D1908&ioContid=1908

hat sich damit erledigt!

https://www.sbroker.de/sbl/mdaten_analyse/...3D1908&ioContid=1908

ist das denn?! Und für so ein Netz sollen wir auch noch mehr zahlen? Verkehrte Welt!

https://www.finanzen.net/nachricht/aktien/...r-um-gnadenfrist-9010517

Dieses Jahr im März durch den plötzlichen Corona-Crash und der darauf erfolgten Erholung bei der 1&1 Aktie gab es nun das genau umgekehrte Trendsignal des MACD. Es ist noch ganz frisch aber das große Chartbild hellt sich weiter auf.

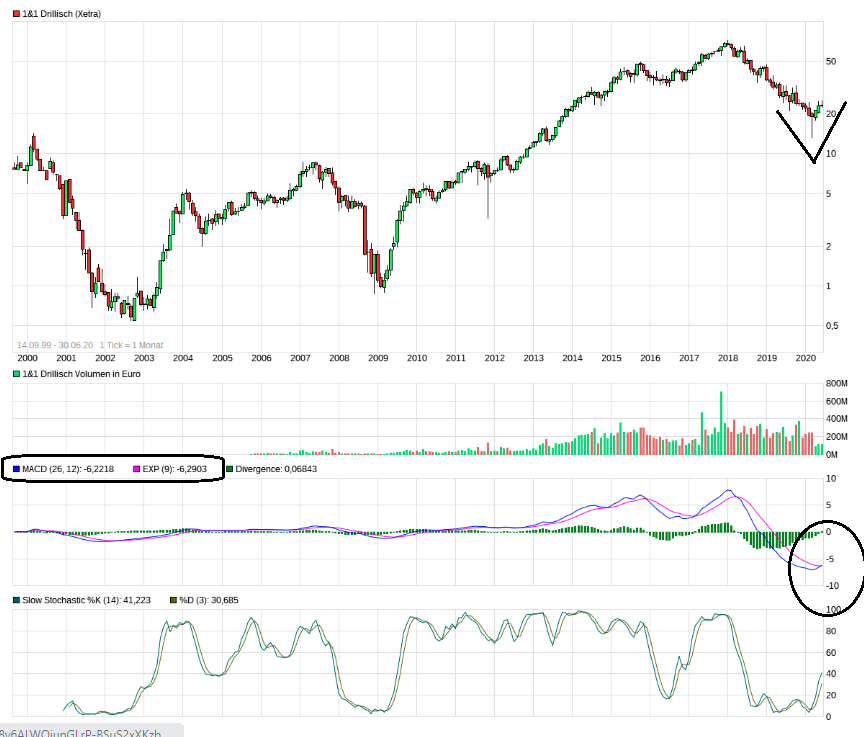

Mit dem heutigen Tief bei 22,5/6 Euro auf Xetra könnte es ein kurzfristiges Doppeltief gewesen sein welches nun wieder nach oben aufgelöst wird. Dann sollte es Richtung 24-25 Euro gehen in den kommenden Wochen.

Ginge es darüber dürfte der Weg weiter Richtung 30 Euro frei sein.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: 1&1 AG |

Angehängte Grafik:

drillisch.png (verkleinert auf 59%)

drillisch.png (verkleinert auf 59%)

Über den größten Teil deines Betrachtungszeitraums war das völlig anders, Drillisch ein agiles, smartes Rennpferd, das immer neue Ziele fand und diese auch erreichte. Und alle hatten was davon.

Der Chart ist nett, um zu sehen, wo die alte Drillisch mal war. Für die Zukunft m.E. null Nutzen.

23

Optionen

| Boardmail an "ExcessCash" |

Wertpapier: 1&1 AG |

Das eine wird noch ausverhandelt und das andere schon unterschriftsbereit,kommt also mit sicherheit.interessiert den kurs/ die börse die ja angeblich die zukunft handelt aber nicht die bohne.

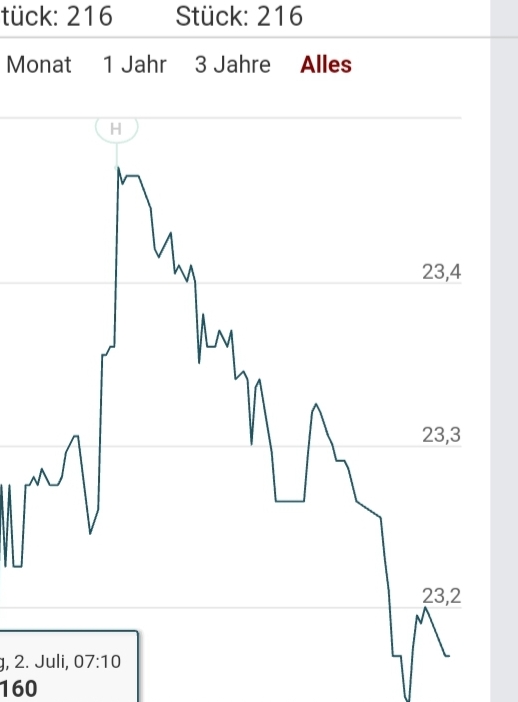

Das einzigste was hier leben in die bude bringt ist die rückgabe der lizenzen.

Und die 10milliarden die er vor kurzem mal als hausnummer genannt hat,hat er sich vom vilanek abgehört.for sure!

https://www.sport1.de/fussball/bundesliga/2020/07/...chalke-kein-blau

Sieht man ja total das es Mobilfunk ist.

Frechheit

Angehängte Grafik:

screenshot_20200702-120455_chrome.jpg (verkleinert auf 98%)

screenshot_20200702-120455_chrome.jpg (verkleinert auf 98%)

Optionen

| Boardmail an "biergott" |

Wertpapier: 1&1 AG |

https://www.finanznachrichten.de/...der-bodenbildung-moeglich-018.htm

"Das Chartbild hat sich zur Zeit trotzdem leicht verbessert, denn der Kursverfall scheint sich derzeit aufgrund der kurzfristigen Aufwärtsbewegung verbunden mit dem signifikanten Ausbruch nicht weiter fortzusetzen. Bis zu einer eindeutigen Trendumkehr bzw. dem Abschluss einer Bodenbildung, die aus der jetzigen kurzfristigen Aufwärtsbewegung entstehen kann, bleibt die 1 & 1 Aktie daher vorerst wieder unter Beachtung des nächsten Stop-Kurses eine Halteposition. "

Na toll, das kann jetzt wieder dauern. Mit der Geduld ist es bei mir in der heutigen Zeit nicht mehr so wie früher.

u.a.:

"Drillisch bleibt gut positioniert

Die Geschäfte bei 1&1 Drillisch laufen gut. Die Zahl der Kunden wächst weiter und der freie Cashflow in Höhe von 97,5 Mio. Euro ist ein starker Wert. Noch längere Zeit wird LTE für die meisten Kunden gut genug sein und die O2-Infrastruktur sollte zunächst ausreichen, um Erfahrungen mit der 5G-Technik zu sammeln und den Marktauftritt auszufeilen.

Trotzdem intensiviert sich der Wettbewerb der Smartphone-Hersteller zunehmend. Huawei und Samsung (WKN: 881823) keilen sich um die 5G-Spitzenposition. Die Telekom hat bereits eine Reihe von 5G-Handys mit passenden Tarifen im Angebot, was die Hardwareumsätze in diesem Jahr antreiben dürfte. Bei Yourfone von Drillisch ist davon hingegen noch nichts zu sehen. Erst in einem Jahr, wenn das eigene Netz voraussichtlich die ersten Regionen abdecken kann, werden wohl die ersten großen 5G-Kampagnen anlaufen.

Da die Telekom dank der langjährigen DSL-Partnerschaft mit 1&1 weiß, wie gut der Konkurrent in Sachen Marketing ist, wird sie womöglich versuchen, eine Roaming-Vereinbarung noch länger hinauszuzögern. Früher oder später wird sie sich jedoch darauf einlassen wollen. Drillisch wird über die nächsten Jahre über 10 Mio. Mobilfunkverträge in Richtung 5G verschieben und damit gute Umsätze generieren, an denen ein Roamingpartner fürstlich mitverdienen kann.

Wer die vertriebsstarke Drillisch als Partner gewinnt, der hat ein besser ausgelastetes Netz, kann den Ausbau folglich rentabler vorantreiben und wird eher eine Alternative zu den überall sprießenden Campusnetzwerken bieten können. Außerdem wird es nicht bei den 10 Mio. Kunden bleiben. Potenziell kann Drillisch eine noch viel größere Zahl an vernetzten Dingen ins 5G-Netz bringen. Es wird sich also lohnen, den Schulterschluss zu üben.

Wenn es so kommt, wird Drillisch über einen flexiblen Mix aus O2-Frequenzen, eigener Infrastruktur und Roamingzugang verfügen, der optimal gesteuert werden kann. Man wird schnell lernen, wo sich durch Investitionen teure Entgelte an Wettbewerber einsparen lassen. Der etwas langsamere Ausbau hat zudem den Vorteil, dass reifere Technik eingekauft werden kann. Während die Telekom mit komplexen Frequenz-Splitting-Tricks arbeitet, um die bestehende 4G-Technik für 5G zu verwenden, wird 1&1 Drillisch ein blitzsauberes modernes 5G-Netz haben."

https://www.fool.de/2020/05/15/...ilfunk-aussen-vor-nicht-mehr-lange/

Wer voraus schaut sieht das Drillisch sich eine echt gute Ausgangsposition erarbeiten kann und meiner Meinung nach auch wird. Drillisch als Partner zu haben dürfte Vorteile haben für die jetzigen Netzbetreiber.

Die negative Stimmung in den Foren und sicherlich bei vielen Anlegern wegen dem Kursverfall von 70 auf 15 Euro überlagert momentan die Chance die sich bietet.

Bekanntermaßen nimmt die Börse viel vorweg was in der Zukunft kommt und deshalb bin ich der Meinung das diese Kurse zwischen 20-25 Euro gute mittelfristige Kaufkurse sind.

Wie schon gesagt kommt die sich aufhellende Charttechnische Lage hinzu...

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: 1&1 AG |

Gerade in einem Punkt muss ich hart widersprechen

"Da die Telekom dank der langjährigen DSL-Partnerschaft mit 1&1 weiß, wie gut der Konkurrent in Sachen Marketing ist"

Also wenn was seit langem stagniert, dann sind es die DSL Kunden.

Ansonsten kann man viel davon nachvollziehen, aber nen Haufen "Good Will" ist drinnen