VIVACON-Der Erbbauspezialist

Seite 103 von 131 Neuester Beitrag: 24.04.21 23:48 | ||||

| Eröffnet am: | 16.11.12 10:43 | von: Gropius | Anzahl Beiträge: | 4.269 |

| Neuester Beitrag: | 24.04.21 23:48 | von: Antjevezsa | Leser gesamt: | 432.583 |

| Forum: | Hot-Stocks | Leser heute: | 198 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 101 | 102 | | 104 | 105 | ... 131 > | ||||

Optionen

| Boardmail an "magmarot" |

Wertpapier: Vivacon |

Wir wissen noch gar nicht, was wird.

Es reicht doch, wenn man bei den ersten positiven Nachrichten reagiert.

.`` je mehr hier versucht wird alles zu verharmlosen, das läßt nichts gutes ahnen- auch das war fast immer so. und daran hast auch du einen gewaltigen anteil.``

Wer Zeit hat soll ganz genau lesen ....

http://books.google.de/...Leasingforderungen%20erbbauzins&f=false

Für die Frage wie viel wert sind die 3 Vebriefungen muss man rechnen können...

12,9 Mio in Jahr zinsen bekommen Heute bei eine Verzinsung von 1 % wenn mann 1,29 MRD hat...

Ich wünsche allen viel Spaß !!

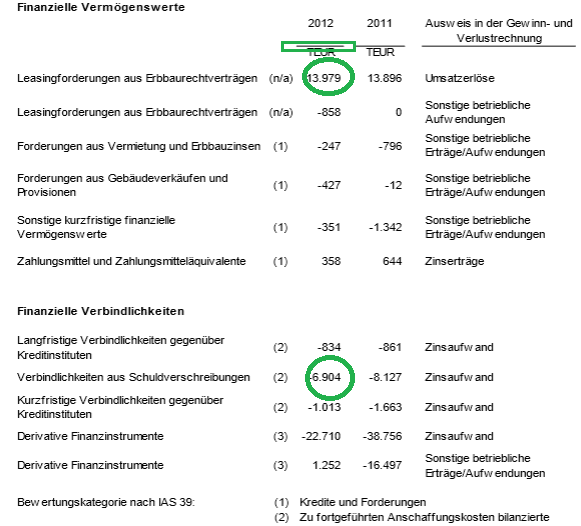

Angehängte Grafik:

vivvacon_erbauzins.png (verkleinert auf 87%)

vivvacon_erbauzins.png (verkleinert auf 87%)

es wird einen tag x geben, und dann wird man weiter sehen.

in den geschäftsberichten standen genug risiken, die einen haben es bewußt gelesen- andere wollten es vermutlich nicht.

diese nummer, das leute bezahlt würden damit der kurs weiter sinkt- war einfach der hammer von lächerlichkeit. genauso könnte man das gleiche den jubelsängern unterstellen- und, hat das jemand?

schönen sonntag noch

Und Whiskas, naja der will nur ganz billig rein...., mehr nicht!

Es ist alles gesagt, jetzt warten wir ab.

Optionen

| Boardmail an "magmarot" |

Wertpapier: Vivacon |

"Es ist alles gesagt, jetzt warten wir ab." hier hast du natürlich recht, allerdings ist schon lange alles gesagt. die ganze schönfärberei waren völlig überflüssig- eben weil keiner was konkretes weiß.

Bringt eh nichts, 10.04. ist der Tag an dem sich hier eine Richtung zeigt.

Optionen

| Boardmail an "magmarot" |

Wertpapier: Vivacon |

Hat keiner den Namen des Interessenten der Verbriefungen gefunden ?

Er hat zudem Interesse an den angearbeiteten Projekten.

Sollte es so kommen muß Vivacon mit der Verwaltung beauftragt , und angemessen vergütet werden.

Was mich erstaunt, ist das die Conergy-Grundstücke wieder in der Hand von Vivacon sind. Die neuen Pachtverträge wurden mit Vivacon geschlossen.

Obwohl die SK durch Fälligstellung des Kredites die InsO ausgelöst hat, hat man die Grundstücke nicht selber vermarktet, sondern alles beim Alten belassen.

Durch die InsO wurden natürlich die Aasgeier geweckt, was hauptsächlich die Swap-Kontrahenten sind. Die werden die größte Hürde darstellen.

Die sonstigen Forderungen sind überschaubar.

Ja VZ, die Verbriefungen sind bedeutend mehr wert als in der Bilanz dargestellt, da in der Bilanz nur der Kaufpreis angesetzt ist.

Es wäre seit 5 Jahren Sanierung der erste Haircut nach Abbau von 540 Mio. Schulden für die Banken.

Wir können auf MM eintreten wie wir wollen, aber er hat die den Zinsswap nicht zu verantworten. Ohne diese Swap-Kosten, oder anfallenden Zahlungen wären wir nicht in dieser Situation. Die Kontrahenten haben bist dato sehr gut verdient, und der Zins wird sich auch wieder ändern. Jetzt liegt es an Ihnen, ob man Zugeständnisse macht.

Warten wir die Ergebnisse der Verhandlungen ab, oder sehen wir vorher eine Einigung ?

Es bleibt auf jedem Fall spannend !

Optionen

| Boardmail an "Gropius" |

Wertpapier: Vivacon |

du schreibst zwar von einem interessenten, scheinst ihn offentsichtlich selbst nicht zu kennen, weißt aber angeblich das er interesse hat:"...an den angearbeiteten Projekten."

"Was mich erstaunt, ist das die Conergy-Grundstücke wieder in der Hand von Vivacon sind." waren die denn außer hand?

"Die neuen Pachtverträge wurden mit Vivacon geschlossen." woher weißt du das? ich suche nicht extra.

Als wenn Gropius dir eine Antwort schuldig wäre hahaha

Zudem sind es immer wieder die gleichen, die bei schlechtesten Kursen verkaufen, wenn andere erst recht anfangen zu kaufen!

Und ich schreibe nicht, was man nicht selber in Erfahrung bringen könnte.

Wenn Du , von wem auch immer, nicht das Telefon benutzen darfst, kann ich es nicht ändern.

Ein Anruf genügt !

Optionen

| Boardmail an "Gropius" |

Wertpapier: Vivacon |

§Es gibt sicher viele Kursziele ...

05.01.14 19:43

#1812

In diesem alten Posting hatte ich mal den Namen versteckt.

Und 4 pfiffige gaben mir per BM die Antwort.

Ob es letztendlich etwas wert ist, wird die Zukunft zeigen.

Hier das Posting:

kommt auf die Meldungen an, denn die können sehr unterschiedlich sein.

Man konnte alle Vergleiche erzielen

Ausfälle der Erbpachten getilgt

Chinesen in FF haben schon gezahlt

Qualität der Leistungen von Vivacon überzeugt den Markt

Umfangreiche neubestellung von Grundstücken

Abschluss von Partnerschaften

Regelmäßige Einkünfte dich Dritte

Investorenbeteiligungen

E T C.

Mit der Conergy übernahme hätten wir Glück !

Jetzt warten wir ab !

Ein Investor ist für Wachstum zwingend !

Hoffe es fällt mal ein Name !

Ende.

Viel Spass, einfacher geht es nun wirklich nicht !

Optionen

| Boardmail an "Gropius" |

Wertpapier: Vivacon |

Moderation

Zeitpunkt: 24.03.14 11:51

Aktion: Löschung des Beitrages

Kommentar: Löschung auf Wunsch des Verfassers

Zeitpunkt: 24.03.14 11:51

Aktion: Löschung des Beitrages

Kommentar: Löschung auf Wunsch des Verfassers

Optionen

| Boardmail an "ruck" |

Wertpapier: Vivacon |

wegen antwort schuldig oder nicht, man wird doch nach einer quelle fragen dürfen. und wenn conergy angeblich schuld an der iso war, und angeblich neue pachtverträge geschlossen wurden, wäre das zumindest eine offizielle mitteilung wert. als conergy pleite ging, war es zumindest eine meldung wert das die zahlungsausfälle nicht mehr zu verkraften waren.

da das nicht geschehen ist, würde es ja meine damalige vermutung stärken- das conergy nicht der eigentliche grund war- sondern in der summe nur das berühmte pünkchen auf dem "i".

und selbst wenn mir jemand was am telefon erzählen würde, darauf festnageln kann man niemanden.

Beruhigen sich die Leute bald hoffentlich mal wieder - ist ja furchtbar anzuschauen.

schafft man welche: Fallende Kurse! Das Kalkül ist der

archaische Herdentrieb, sich der Unvernunft anzuschließen,

wenn die Bewegung dorthin geht. Wenn dann genügend

zu diesen Kursen verkaufen, kann wieder locker 100 %

Kurssteigerung eingefahren werden. Man muss sich nur

den Kurs der letzten Monate ansehen, um das zu begreifen.

Andy, ist das nicht schrecklich ungerecht? Du bist doch

als Gutmensch hier vertreten.

und was kommt weiß eh keiner- trotzdem sehe ich die sache halt kritischer als andere.

Fakten sind eh überfällig - aber was mich interessieren würde:

@Andy0211: bist du hier überhaupt investiert oder verschwendest du deine Zeit damit, anderen deine Meinung aufzudrücken?

ich bin nicht hier um freunde zu suchen, grins.

Die Groundlease 1 und 2 Verbriefungen (A0GPTZ - 62 Mio, 4.74 % Coupon, A0G3P7 - 76,4 Mio, 3-Monats-Euribor plus 0,33% Coupon) sollen mehr wert sein, als der Preis indiziert. Nunja. Da schaue ich lieber bei Moody's und lese "Moody's Note-to-Value ("NTV") of the Class A1 Notes is 91% and 119% for the Class B1 Notes. Given the volatility of the Swap MtM we expect this number to remain volatile." Da komme ich auf 56.42 Mio für A0GPTZ und auf 90.916 Mio für A0G3P7. Es bleiben 8.936 Mio stille Reserve plus eventuelle bereits erfolgte Tilgungen, die ich nicht recherchiert habe. Das wiederholte downgrade hat nach Moody's den Grund:

"The rating downgrades are mainly due to Moody's concerns about the increased refinancing default risk and the uncertainty around the recovery value attached to the combined portfolio of ground rents and interest and inflation swaps. Moody's believes that the debt service capability of the total cash flow received from ground rents and swaps will materially impact the refinancing of the REF Notes in 2017."

Ein Käufer, der das letztgenannte Risiko im Griff hat, bewertet diese Cash-flows mit AA+. Einer, der es nicht im Griff hat, mit C. Aber warum sollte der starke Investor jemand anderen an dieser Befähigung teilhaben lassen?

Der starke Investor, nennen wir ihn nach seinem Logo mal "O" (damit niemand auf die Idee kommt, ihn "M" zu nennen und mit dem Vorstand zu verwechseln), hat das im Griff. Er kann das natürlich bezahlen und günstig refinanzieren. Er kann das sicher auch durchhandeln. Aber hätte er ein Interesse mit Meyer in seiner Eigenschaft als Vorstand zu verhandeln, nachdem die Insolvenz aufgehoben ist? Würde er nicht viel weniger bezahlen, wenn er alles vom Verwalter kauft und dann dasselbe (eventuell sogar mit einigen, eventuell sogar denselben Leuten) aufbaut? Ein vorsichtiger Kaufmann würde da Interessenskonfliktpotenzial wittern.

Verbriefungen haben nur einen Sinn (klug in: Die Welt vom 17.02.2006):

"Die Bewertung der Erbpacht-Grundstücke (nach Trennung von Gebäude und Grund) verläuft nicht immer ohne Unstimmigkeiten. Um dem abzuhelfen will Vivacon den "Erbbauzinsstrom" künftig verbriefen. Neben einer dann marktüblichen Bewertung der Grundstücke ist ein zusätzlicher Vorteil damit verknüpft: Analysten gehen davon aus, daß mit der Verbriefung auch ein Buch-Gewinn anfällt. Erbbauzinsen gelten als sichere Zahlungsströme, deshalb werden Bewertungen vom bis zu 25-fachen des jährlichen Volumens erzielt. Bei einer Verbriefung von 50 bis 60 Mio. Euro summieren sich so Buchgewinne von fünf bis zehn Mio. Euro. "

http://www.welt.de/print-welt/article198580/...acon-Buch-Gewinne.html

Das ist eine hübsche Summe. Wer würde die ohne Not teilen wollen? Da merkt man erst, was für eine Katastrophe Meyer zusammen mit dem hoffentlich integren? Aufsichtsrat verursacht hat, indem es ihm nicht gelang, die Vivacon zu sanieren. All diese Werte sind verloren. Für den Aktionär - auch für Meyer, frage ich mich?

Immobilieninvestoren dieser Klasse (zu der allerdings Vivacon nicht gehört) haben einen obszönen Ruf. Falls sich jemand die Mühe machen möchte, empfehle ich statt vieler Quellen nur eine Lektüre:

http://www.landtag.nrw.de/portal/WWW/GB_I/I.1/EK/...24.02.2013....pdf

Als Aktionär dieser Gesellschaft muss man nicht über irgendwelche Cents im Bid reden. Man muss genau aufpassen, an welcher Stelle man betrogen wird und darf eines nie aus den Augen verlieren: wem nützt es? Cui bono?

Am zehnten vierten werden alle Forderungen zusammengetragen.

Dann wird die Zerschlagung den Gläubigen vorschlagen.

Die Verbriefungen werden von den Hauptglaeubigern, den Banken, uebernommen.

Andere Gläubiger werden von diesen Banken ausgezahlt.

Es bleibt eine AG ohne Vermögen, jedoch mit evtl Schulden zurück.

Zusätzlich wird ein Delisting der AG bestimmt.

Also. im Grunde die gleiche Geschichte wie bei der IVG.

Das macht Sinn und daraus wird ein Schuh.

Die einen wollen einen guten Kurs und schnelle Gewinne, andere eine Sanierung des Unternehmens.

Wie Loewe gezeigt hat, passt das eine oder andere oft nicht miteinander zusammen.

Bsp.Kurs am Montag: +25%

Heute wird allen klar, was wirklich kommt.