pulsion: kaufzeit

@brokeboy

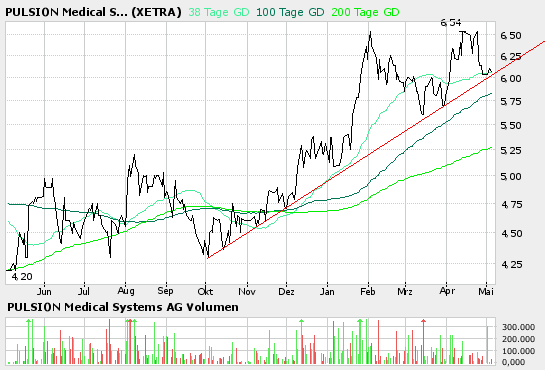

Sollte das Wachstum (Umsatz, EBIT, Cashlfow) von 2005 in 2006 wieder erreicht werden, sehe ich einen Kurs von 10 € zum Jahresende für realistisch an.

Angehängte Grafik:

pulsion.png (verkleinert auf 93%)

pulsion.png (verkleinert auf 93%)

sollten in den nächsten 2 Wochen kommen;

mal schauen, was der neue VV nach ca. 1 Monat so zu sagen hat;

ich denke mal er wurde hauptsächlich wegen der Expansion in den USA angeheuert;

hoffe mal nicht, daß es wie so oft bei Wechseln an der Spitze zu einem Herunterreden

der Situation kommt (um dann hinterher besser auszusehen); aber da ja der alte Vorstand

weiterhin seine Arbeit fortsetzt, wird Gould nicht sehr viel negatives berichten können.

Vor allem erhoffe ich mir endlich mal konkrete Ziele für das US-Geschäft in diesem Jahr; ich denke mal Gould wurde zu 80% aus dem Grund angeheuert, dort endlich den Durchbruch zu schaffen.

Optionen

| Boardmail an "obgicou" |

Wertpapier: Pulsion Medical Systems |

12:30 10.05.06

Ad-hoc-Meldung nach §15 WpHG

Quartalsergebnis/Quartalsergebnis

1. Quartal 2006: PULSION wächst um 28%

Ad-hoc-Meldung übermittelt durch die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Meldung ist der Emittent verantwortlich.

--------------------------------------------------

Alle Darstellungen und Vergleichswerte nach IFRS dargestellt /

Umsatzwachstum von 28% / Bruttomarge auf 76% gesteigert / EBIT wächst um

28% auf 0,8 Mio. Euro

München, den 10. Mai 2006 – Die im Prime Standard der Frankfurter Börse

notierte PULSION Medical Systems AG, ein auf medizinische Diagnose- und

Therapiesysteme spezialisiertes Life-Science-Unternehmen, hat im 1. Quartal

2006 die Umsätze gegenüber dem Vorjahreszeitraum von 4,6 Mio. Euro um 28%

auf 5,9 Mio. Euro gesteigert.

Die Bruttomarge stieg in den ersten drei Monaten um 5 Prozentpunkte auf 76%

des Umsatzes (Q1, 2005: 71%). Das operative Ergebnis vor Abschreibungen,

Zinsen und Steuern (EBITDA) lag im 1. Quartal bei 1,3 Mio. Euro gegenüber

1,1 Mio. Euro im ersten Quartal des Vorjahres. Das Ergebnis vor Zinsen und

Steuern (EBIT) wurde im selben Zeitraum auf 0,8 Mio. Euro angehoben (Q1,

2005: 0,7 Mio. Euro). Das entspricht einer deutlichen Verbesserung um 28%.

Der Nettogewinn belief sich auf 0,7 Mio. Euro im abgelaufenen Quartal (Q1,

2005: 0,6 Mio. Euro). Die kurzfristig zur Verfügung stehenden liquiden

Mittel beliefen sich zum 31. März 2006 auf insgesamt 4,4 Mio. EUR (31.

Dezember 2005: 4,8 Mio. EUR).

Der vollständige Quartalsbericht nach IFRS wird, wie im Finanzkalender

angekündigt, am 15. Mai 2006 veröffentlicht.

(c)DGAP 10.05.2006

--------------------------------------------------

Sprache: Deutsch

Emittent: PULSION Medical Systems AG

Stahlgruberring 28

81829 München Deutschland

Telefon: +49 (0)89 4599 14-0

Fax: +49 (0)89 4599 14-18

Email: info@pulsion.com

WWW: www.pulsion.com

ISIN: DE0005487904

WKN: 548790

Indizes:

Börsen: Geregelter Markt in Frankfurt (Prime Standard); Freiverkehr

in Berlin-Bremen, München, Hamburg, Düsseldorf

Ende der Mitteilung DGAP News-Service

Glaube aber nicht dass die zahlen nun zu einem Kurssprung führen. Wobei ich die Aktie sicherlich weiterhin eher bei 8-9 € für fair bewertet halte. Aber das wird man wohl erst im Spätherbst erreichen. Es sei denn man bringt vorher noch ein paar gute News.

Man sieht allerdings auch schon im 1.Quartal, dass man wie angekündigt mehr investiert hat. Ansonsten wäre bei 28% Umsatzwachstum nicht das Ebit auch nur um 28% gestiegen. Die Skeleneffekte wirken sich dann vermutlich erst 2007 wieder überdiemensional positiv aus. Na mal den Bericht abwarten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Pulsion Medical Systems |

Ist natürlich - wie immer - relativ. Für Pulsion spricht einzig und alleine die Wachstumsdynamik, die aber noch immer intakt zu sein scheint. Die Bewertung ist nämlich verhältnismässig hoch, was mir im Grunde nicht schmeckt. Aber solange die Dynamik anhält, sollten wir auch eine parallele Kusrentwicklung hinbekommen. Die Fantasie mit dem PiCCO-System und den entsprechenden Auszeichnungen dürfte ebenfalls ein Übriges zum weiterhin positiv verlaufenden Kurs beitragen.

Fundamental bleibt investiert !

@Fundamental, wieso meldest du dich eigentlich nicht mehr zu Catalis? Bist du schon raus, oder gibts einfach nichts erwähnenswertes mehr? Wundert mich halt, weil man ja kürzlich klare Fragen in deinem Thread gestellt hat, und ich gerne mal deine Meinung dazu lesen würde.

Grüße

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Pulsion Medical Systems |

Ich sitze das Ding aus und werde nicht eine schlappe Aktie verkaufen, bevor wir nicht die 2 vor dem Komma gesehen haben (und selbst dann nicht). Catalis ist für mich "zu Ende analysiert" und Themen wie die Beteiligungsstruktur haben für mich im Vergleich zum Aufspüren immer weitere interessanter Werte (S&T, update, Studio Babelsberg) einfach weniger Interesse.

P.S.:

Wenn ich Wachstum & Bewertung von Catalis und Pulsion vergleiche, müsste ich Pulsion im Grunde gleich heute verkaufen ... bleibe aber meiner Diversifizierungs-Strategie treu :-))

Was den Bewertungsvergleich Catalis-Pulsion angeht, bin ich aber nicht deiner Meinung. Ist mir etwas zu einfach gedacht, nur das Umsatzwachstum dem EPS gegenüberzustellen, da dort noch andere Dinge, wie Skaleneffekte (bei Catalis kaum noch möglich, da schon hohe Ebit-Marge) oder Steueraufwand (bei Catalis derzeit kein Steueraufwand) eine Rolle spielen.

Dennoch empfinde ich beide Aktien als klaren Kauf, aber für die nächsten 12 Monate erstmal "nur" 40-50% Kurspotenzial. Dann müssen mir beide Unternehmen erstmal wieder beweisen, ob sie über 2007 hinaus wachsen können.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Pulsion Medical Systems |

Mit dem beabsichtigten Eintritt in den lukrativen US-Markt - der global nicht nur in der Medizintechnik der Bedeutendste sei - würden sich für PULSION ganz neue Wachstumsperspektiven eröffnen. Dieser Schritt sei allerdings aufgrund der erforderlichen Marketing-Anstrengungen nicht unbedenklich. Alles werde davon abhängen, ob sich das Substitutionspotenzial für die Picco-Plattformtechnologie zunächst von Europa aus weltweit langsam, aber sicher entfalten lasse. Dies sei ein langwieriger Prozess, aber die letzten Jahre hätten gezeigt, dass Anleger mit etwas Geduld bei einem Investment in PULSION sehr gut gefahren seien.

Wer diese Eigenschaften mitbringt, sollte sich unbedingt ein paar Stücke der PULSION-Aktie als Beimischung ins Depot legen, so die Experten vom "Performaxx-Anlegerbrief". In ihrem PULSION-Update von Ende März 2005 hätten sie sich bei Kursen von rund 5 Euro noch etwas skeptisch gezeigt. Diese Skepsis sei angesichts der mittlerweile erreichten Zwischenziele vermehrt einer moderaten Zuversicht gewichen.

| ||||||||||||||||||||||||||||||||||||||

16:20:32 6,00 3.200

16:18:33 6,00 20.000

16:17:10 6,00 20.000

16:15:12 6,00 1.100

16:15:00 6,00 18.900

16:13:19 6,00 10.000

16:11:32 6,00 10.000

16:11:14 6,00 100

16:07:06 6,00 10.000

16:04:56 6,00 10.000

16:02:57 6,00 10.000

16:02:39 6,00 1.000

16:01:38 6,00 10.000

16:00:26 6,00 3.500

15:58:26 6,00 6.500

15:56:20 6,00 10.000

15:53:38 6,00 10.000

15:51:36 6,00 10.000

15:48:35 6,00 10.000

15:47:02 6,00 3.500

Bei dem Umsatz innerhalb einer 1/2 Stunde und dem Orderbuch auf Xetra hätte das für einen Kurs von mindestens 9 € ausgereicht.

6,55 4.000

6,50 500

6,40 300

6,33 400

6,30 1.500

6,15 4.000

6,13 500

6,10 700

6,05 95

6,02 9.435

Quelle: [URL]http://aktienkurs-orderbuch.finanznachrichten.de/PUS.aspx[/URL]

2.000 5,85

1.000 5,70

90 5,62

2.000 5,60

250 5,58

2.000 5,50

1.000 5,43

25.000 5,25

500 5,10

1.356 5,02

Angehängte Grafik:

pulsion.png

pulsion.png

heute mal 240T Stücke gehandelt, wieder mal blockweise.

Also entweder Umschichtung von Pfeiffer zu Insti

oder ?

Optionen

| Boardmail an "obgicou" |

Wertpapier: Pulsion Medical Systems |

11:48 17.05.06

Die Analysten von First Berlin stufen die Aktie von PULSION (ISIN DE0005487904/ WKN 548790) unverändert mit "buy" ein.

PULSIONs starke Q1-Zahlen würden die anhaltende Überzeugung der Analysten stützen, dass das Unternehmen innerhalb seiner Vergleichsgruppe die größten Chancen besitze, zum Marktführer auf dem Gebiet der hämodynamischen Überwachung zu avancieren. PULSION sei auf dem besten Weg, die Analystenprognosen für das Gesamtjahr zu erfüllen.

Die Analysten von First Berlin bestätigen für die PULSION-Aktie ihre "buy"-Empfehlung sowie ihr Kursziel von EUR 7,20.

Quelle: aktiencheck.de

Stück Geld Kurs Brief Stück

6,49 1.500

6,40 300

6,33 400

6,30 1.500

6,15 2.000

6,10 700

6,05 95

6,02 400

5,80 2.000

5,75 34.748

Quelle: [URL]http://aktienkurs-orderbuch.finanznachrichten.de/PUS.aspx[/URL]

1.000 5,70

1.000 5,63

90 5,62

2.000 5,60

250 5,58

2.000 5,53

2.000 5,50

1.000 5,43

1.000 5,40

25.000 5,25

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

35.340 1:1,23 43.643

Im Übrigen weiß ich jetzt auch, was das bedeutet. Siehe neue Aktionärsstruktur!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Pulsion Medical Systems |

00:11 29.05.06

Den Shift vom Zukunftsfantasie- zum profitträchtigen Medizintechniktitel hat inzwischen unsere Altempfehlung Pulsion Medical Systems (WKN 548 790) vollzogen. Als wir die Aktien vor drei Jahren das erste Mal bei Kursen von zeitweise unter 2 Euro empfahlen, war es für risikoscheue Investoren zugegebenermaßen nicht ganz leicht, unserem Aufruf Folge zu leisten. Der Chart zeigt aber: Man hätte jederzeit noch auf das sich nach und nach bessernde Gesamtbild aufspringen können, ohne in eine allzu vehemente Korrektur zu geraten. Pulsion war und bleibt einer der interessantesten Medizintechniktitel, die der deutsche Kurszettel zu bieten hat. Denn die Wachstumsfantasie hat Pulsion – trotz inzwischen erreichter Profitabilität – längst nicht abgelegt.

Die rechte Idee zur rechten Zeit

Pulsion wurde 1990 gegründet und widmet sich dem interessanten Gebiet der nicht- bzw. minimal-invasiven medizinischen Diagnose- und Therapiemanagement-Systeme. Hinzu kam ein zweites Standbein mit Schaffung einer Geschäftseinheit für Produkte rund um die Messung der Gewebedurchlässigkeit mit Anwendungen in der Augenheilkunde, Chirurgie oder Hepatologie. Das Produkt-Portfolio setzt sich aus Monitoring-Systemen für zahlreiche Einsatzbereiche, z.B. zur Überwachung der Herz-Kreislauf-Funktionen, der Leberfunktion, der Sauerstoffsättigung und der Druckverhältnisse (Bauch, Brustraum) zusammen. Hier verfügt Pulsion mit der Picco-Technologie über eine zugelassene Plattform, die margenstarkes Massengeschäft verspricht. Neben dem Ausbau der europäischen Marktpenetration soll auch ein Fuß in den lukrativen, aber nicht risikolosen US-Medizintechnikmarkt vollzogen werden.

Enormes Substitutionspotenzial

Das Substitutionspotenzial bei Monitoring-Systemen ist enorm: Derzeit wird der Markt nach wie vor von den medizinisch nicht unbedenklichen Rechtsherzkathetern dominiert. Diese werden seit über 30 Jahren zur Überwachung der Herz-Kreislauffunktion bei kritisch kranken Personen eingesetzt. Dem steht eine gering-invasive Methode wie die Picco-Technologie von Pulsion gegenüber. Andere Verfahren sind die Impedanz-Kardiographie (angeboten von CardioDynamics u.a.), das Dopplerverfahren (Deltex) oder auch die Lithium-Dilution (LidCo). Mit der Pulskonturanalyse betritt Pulsion einen Markt, der weltweit ein Volumen von bis zu 200 Mio. US-$ pro Jahr ausmachen könnte. Es gilt, die Picco-Plattformtechnologie bekannter zu machen, um die antiquierten, aber weiterhin weit verbreiteten Rechtsherzkatheter nach und nach abzulösen. Pulsion verfügt über Vertriebspartner wie Philips Medical oder Dräger Medical Systems. GE Healthcare und Spacelabs konnten dagegen nicht wie gewünscht als Lizenzpartner gewonnen werden.

Q1/2006 sehr gut im Plan

In den vergangenen Tagen legte Pulsion ihre Zahlen für das 1. Quartal vor. Demnach stieg der Umsatz um 28 % auf 5,9 Mio. Euro kräftig an. Auch das EBITDA kletterte um 20 % auf 1,3 Mio. Euro, wobei die Bruttomarge um 5 Prozentpunkte auf 76 % zulegte. Unter dem Strich blieben 0,7 Mio. Euro übrig, nach 0,6 Mio. Euro vor einem Jahr zur gleichen Zeit. Folgerichtig finden sich die liquiden Mittel nun bei 4,4 Mio. Euro ein.

Starkes Wachstum schon 2005

Bereits im letzten Jahr hatten die Münchner den Umsatz um ein Viertel auf 20,2 Mio. Euro kräftig gesteigert und den Konzernüberschuss sogar um 80 % auf 1,9 Mio. Euro empor schnellen lassen. Erstmals zeigte sich der Skaleneffekt eines margenstarken Massengeschäfts, der zum Überspringen der Profitabilitätsschwelle befähigt, wenn diese erst einmal erreicht ist. Pulsion kann sich mittlerweile ausschließlich intern finanzieren, zumal die Eigenkapitalposition um mehr als 20 % auf 11,3 Mio. Euro erweitert wurde. Ein Fünftel der Bilanzsumme steht in Form liquider Mittel zur Verfügung

Peer Group-Vergleich

Im Peer Group-Vergleich (national/international) ist Pulsion bei aktuell über 6 Euro allerdings nicht mehr günstig. Das für 2007 geschätzte Multiple Enterprise Value durch EBITDA liegt mit 14 bis 15 deutlich über dem Durchschnitt der nationalen Vergleichsgruppe (ca. 6 bis 7), die beispielsweise von Carl-Zeiss Meditec, Eckert & Ziegler (eine der Empfehlungen des Performaxx-Anlegerbriefs) und Stratec Biomedical gespeist wird. Auch im internationalen Vergleich, der 20 % über dem Durchschnitt der deutschen Gruppe angesiedelt ist, wäre dies als teuer einzustufen. Auf Basis des KGVs jedoch siedelt sich Pulsion mit einem 2007er KGV von rund 17 exakt auf Höhe der beiden Durchschnittswerte an. Pulsions Kurs-Umsatz-Verhältnis von unter 2 auf Basis unserer Prognosen für 2007 (Umsatz: 31,0 Mio. Euro) ist hingegen sogar attraktiv. Die Bewertung ergibt zudem ein deutlich günstigeres Bild, wenn man das PEG (Price Earnings Growth Ratio) in Rechnung stellt: Das KGV von 17 für 2007 ist allemal in Ordnung, angesichts eines Umsatz- und Ertragswachstums von 20 bis 30 %.

Fazit

Mit dem beabsichtigten Eintritt in den lukrativen US-Markt – der global nicht nur in der Medizintechnik der Bedeutendste ist – eröffnen sich für Pulsion ganz neue Wachstumsperspektiven. Dieser Schritt ist allerdings aufgrund der erforderlichen Marketing-Anstrengungen nicht unbedenklich. Alles wird davon abhängen, ob sich das Substitutionspotenzial für die Picco-Plattformtechnologie zunächst von Europa aus weltweit langsam, aber sicher entfalten lässt. Dies ist ein langwieriger Prozess, aber die letzten Jahre haben gezeigt, dass Anleger mit etwas Geduld bei einem Investment in Pulsion sehr gut gefahren sind. Wer diese Eigenschaften mitbringt, sollte sich unbedingt ein paar Stücke als Beimischung ins Depot legen. In unserem Pulsion-Update von Ende März 2005 zeigten wir uns bei Kursen von rund 5 Euro noch etwas skeptisch. Diese Skepsis ist angesichts der mittlerweile erreichten Zwischenziele vermehrt einer moderaten Zuversicht gewichen.

Für die Inhalte ist die Redaktion des Performaxx-Anlegerbriefs verantwortlich. Der Performaxx-Anlegerbrief zählt mit einer Musterdepotperformance von über 624 % (seit 1.1.2001) zu Deutschlands erfolgreichsten Börsenbriefen. Weitere Informationen finden Sie unter www.performaxx-anlegerbrief.de.

http://80.239.136.196/news/columns/view.m?news_id=2090415

Wenn mans mal nüchtern betrachtet, laufen wir jetzt fast seit 3 Jahren seitwärts, obwohl sich in dieser Zeit die Fundamentaldaten deutlich verbessert haben. Selbst wenn damals viel vorweggenommen wurde, so müsste diese Konsolidierung doch locker reichen. Mal ganz abgesehen von der günstigen KGV-Bewertung und den sehr soliden Bilanzdaten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Pulsion Medical Systems |

Westerburg, 8. Juni 2006 (aktiencheck.de AG) - Der Analyst Frank Schwope von der Nord LB stuft die Aktie von PULSION (ISIN DE0005487904 / WKN 548790) von "akkumulieren" auf "kaufen" herauf.

Das Unternehmen habe den Umsatz im ersten Quartal 2006 um rund 28 Prozent auf 5,9 Mio. EUR steigern können. Das EBIT sei um 32 Prozent auf 0,83 Mio. EUR geklettert. Nach Zinsen, Steuern und Anteilen Dritter sei ein um 13 Prozent verbesserter Quartalsüberschuss in Höhe von 0,693 Mio. EUR verblieben. Das EPS sei dabei auf 0,07 EUR gekommen.

Anzeige

Für das laufende Geschäftsjahr stelle PULSION ein Umsatzwachstum von 20 bis 30 Prozent in Aussicht. Das EBIT solle dabei auf mindestens 2,7 Mio. EUR kommen. Das sei auf Grund der präsentierten Zahlen und der in den letzten Jahren getätigten konservativen Zielvorgaben mehr als erreichbar.

Die ausgegebenen Umsatz- und Ergebnisplanungen für das Jahr 2006 seien durchaus realistisch. Die Berufung eines neuen Vorstandsvorsitzenden nach über einem Jahr Vakanz sollte die Handlungsmöglichkeiten von PULSION vergrößern, zumal der neue Vorstandsvorsitzende Bradley Gould seit mehr als 20 Jahren in der Branche tätig sei. Operativ würden die Analysten die Gesellschaft insbesondere mit der patientenschonenden PiCCO-Technologie auf einem guten Wege sehen und würden mit einer sukzessiv verstärkten Marktdurchdringung rechnen.

Auf Grund eines prognostizierten Kurspotenzials von mehr als 10 Prozent stufen die Analysten der Nord LB den PULSION-Titel von "akkumulieren" auf "kaufen" hoch.

Optionen

| Boardmail an "obgicou" |

Wertpapier: Pulsion Medical Systems |

Pulsion: Für Geduldige

14.06.2006 - 4investors plus zwei Wochen kostenlos testen! Weitere Infos:: Hier klicken!.

Auch der Medtech-Sektor, der traditionell als „sicherer Hafen“ gilt, ist von den jüngsten Kursverlusten der Börsen in Mitleidenschaft gezogen worden. Das wiederum hat den Vorteil, das fundamental hoch interessante Titel gerade recht günstig zu bekommen sind. Die Aktie von Pulsion ist so ein Fall, den Titel haben wir in der aktuellen Ausgabe unseres Börsenbriefes 4investors plus mit „spekulativ kaufen“ eingestuft.

Zu der Aktie von Pulsion lesen Sie einen Beitrag in der aktuellen Ausgabe von 4investors plus: Zur aktuellen Ausgabe: Hier klicken!.

4investors plus: Beiträge zu folgenden Aktien:

Arbomedia, Activa Resources, Take Two, Evotec, Bayer, Morphosys, OHB Technology, Schwarz Pharma, Pulsion, Stada.

| ||||||||||||||||||||||||||||||||||||||

geht jemand hin?

Infos über den HV-Verlauf wären super

Optionen

| Boardmail an "obgicou" |

Wertpapier: Pulsion Medical Systems |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Pulsion Medical Systems |

Wäre auch über einen kleinen Bericht eines Users froh!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Pulsion Medical Systems |

DGAP-News: PULSION Medical Systems AG (deutsch)

PULSION Medical Systems AG (Nachrichten/Aktienkurs) : Ordentliche Hauptversammlung 2006

PULSION Medical Systems AG / Hauptversammlung/Hauptversammlung

22.06.2006

Corporate News übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich. -------------------------------------------------- -------

Vorstand erwartet zweistelliges Wachstum und bekräftigt EBIT-Planung für 2006 von mindestens EUR 2,7 Mio. / Alle Tagesordnungspunkte wurden angenommen

München, den 22. Juni 2006 - Die im Prime Standard der Frankfurter Börse notierte PULSION Medical Systems AG, ein auf intelligente medizinische Diagnose- und Therapiesysteme spezialisiertes Life-Science-Unternehmen, hat heute Ihre ordentliche Hauptversammlung zum Geschäftsjahr 2005 in München abgehalten. Die Präsenz lag bei 56% des Grundkapitals. Alle Anträge wurden mit Mehrheiten größer 99% angenommen.

Der Vorstand erläuterte in seinem Bericht gegenüber den Aktionären die erfolgreiche Unternehmensentwicklung des Geschäftsjahres 2005 und präsentierte seine Strategie zur weiteren Beschleunigung der Marktdurchdringung der PULSION Produktlinien - insbesondere in den USA. Das EBIT-Ziel für 2006 in Höhe von mindestens EUR 2,7 Mio. wurde erneut bekräftigt.

Die Zustimmung der Hauptversammlung zur Schaffung eines neuen bedingten Kapitals zur Ausgabe von Bezugsrechten (Aktienoptionen) an Arbeitnehmer und Mitglieder der Geschäftsführung bietet dem Unternehmen in den nächsten Jahren zusätzliche Möglichkeiten zur Einstellung und Bindung wichtiger Mitarbeiter.

"Das Jahr 2005 hat gezeigt, dass wir unser hohes Wachstumstempo profitabel weiter steigern konnten, und wir sind überzeugt, dass dies zwingend zu einer überproportionalen Wertschöpfung im Unternehmen führt. Wir freuen uns, dass unsere Aktionäre unsere Vorschläge auf der Hauptversammlung mit einer sehr großen Mehrheit bestätigt haben und arbeiten jetzt mit hoher Konzentration an der Umsetzung unserer langfristigen und profitablen Wachstumsstrategie, in der insbesondere die Erschließung des US-Marktes eine große Bedeutung hat", so Bradley P. Gould, der neue Vorstandsvorsitzende von PULSION.

Die Präsentation des Vorstands und weitere Informationen zur Hauptversammlung finden Sie auf der Homepage des Unternehmens.

DGAP 22.06.2006 -------------------------------------------------- -------

Sprache: Deutsch Emittent: PULSION Medical Systems AG Stahlgruberring 28 81829 München Deutschland Telefon: +49 (0)89 4599 14-0 Fax: +49 (0)89 4599 14-18 E-mail: info@pulsion.com WWW: www.pulsion.com ISIN: DE0005487904 WKN: 548790 Indizes: Börsen: Geregelter Markt in Frankfurt (Prime Standard); Freiverkehr in Berlin-Bremen, München, Hamburg, Düsseldorf

Ende der Mitteilung DGAP News-Service

-------------------------------------------------- -------

ISIN DE0005487904

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Pulsion Medical Systems |