Berentzen - mehr als nur ein Schnaps?

Saft trink ich eher weniger ... und da läufts ja auch schonn.

Dr. Dirk Markus: Ein toller Erfolg für uns, aber wie bei allen Fällen, mit denen wir es zu tun haben, war damit auch ein enormer Arbeitsaufwand verbunden. Zum Zeitpunkt des Erwerbs in 2008 steckte das Familienunternehmen in großen Schwierigkeiten. Ein total zerstrittener Gesellschafterkreis und jahrelanges Missmanagement hatten tiefe Spuren in der Bilanz hinterlassen. Durch eine Vielzahl von Maßnahmen konnten wir den Turnaround schaffen und das Unternehmen erfolgreich neu aufstellen. Hierdurch konnten bei Berentzen Arbeitsplätze, aber auch eine 250 Jahre alte deutsche Traditionsmarke gerettet werden. Berentzen ist heute ein gesunder und international aufgestellter Getränkekonzern. Dies macht den Fall Berentzen zu einem klassischen Beispiel für eine Sanierung unter dem Dach des Aurelius-Konzerns. Alle Beteiligten haben profitiert und wir konnten unser eingesetztes Kapital vervielfachen.

Marktbeobachter und Analysten trauen der Berentzen-Gruppe weiterhin eine positive Entwicklung zu. Warum sind Sie dennoch ausgestiegen?

Dr. Dirk Markus: Wenn es danach ginge, dürften wir uns von kaum einer unserer Töchter trennen. Unser Geschäftsmodell ist es jedoch nicht, gesunde Firmen dauerhaft zu halten und dadurch eine Art börsennotierte Aktienfund zu werden. Unsere Kernaufgabe ist es vielmehr, Unternehmen mit Schwachstellen und brachliegendem Potenzial in gesunde Wachstumsunternehmen zu verwandeln. Diesen Schritt haben wir bei Berentzen erfolgreich vollzogen. Heute ist Berentzen ein ertragsstarker international agierender Getränkeanbieter, entspricht aber auch nicht mehr unseren eigenen Investitionskriterien.

Quelle: http://boersengefluester.de/...opa-ist-ein-klassischer-aurelius-deal/

Optionen

| Boardmail an "Mitsch" |

Wertpapier: Berentzen-Gruppe AG |

Weil durch das umfangreiche Factoring wird ja einerseits die Liquidität gestärkt, allerdings ist auch das Working Capital geringer als es im Normalfall wäre.

Wenn man das Factoring aber nun als finanz. Verbindlichkeit und damit dem Enterprise Value zurechnen würde, wäre nicht berücksichtigt, dass durch das Factoring ja Kosten und damit ein geringeres Ergebnis zustande kommt. Eine EV/JÜ Bewertung wäre damit ja kompletter Quatsch, da das Factoring doppelt negativ miteinbezogen wäre.

Wie berechnet ihr denn den EV von Berentzen? würde mich mal interessieren, da Berentzen meine einzige Aktie mit solch umfangreichen Factoring-Verträgen ist.

Grundsätzlich seh ich dadurch aber weder ein Problem noch eine Veränderung meiner EV Berechnung, da es ja nur ein anderer Bilanzposten ist, es sei denn man unterstellt Forderungsausfälle beim Factor. Das sieht mir aber nicht so aus, wie man dem Konzernanhang entnehmen kann. Die verfügbaren Zahlungsmittel, die beim Factor liegen aber von Berentzen noch nicht abgerufen wurden (und wohl auch nicht werden), lagen Ende 2015 bei knapp 40 Mio €. Auch die transferierten Zahlungsmittel in Höhe von 11 Mio liegen auf Kontokorrentkonten der Berentzengruppe. Auch das extrem geringe Spätzahlungsrisiko spricht gegen irgendwelche größeren Risiken.

Man könnte drüber diskutieren, ob man die knapp 9 Mio € Sicherheitseinbehalte des Factors aus reiner Vorsicht bei der EV Berechnung berücksichtigt. Das würde bedeuten, dass ich bei meiner bsiherigen Berechnung von 13-14 Mio Nettocash (für 2017) nur noch auf 5 Mio € komme und demnach der EV aktuell bei 60-61 Mio € liegen würde. Wäre demnach ein EV/Ebitda von 3,3 und ein cashbereinigtes KGV17 von 11,5. Aber wie gesagt, das ist reines Vorsichtsdenken und berücksichtigt zudem nicht die von dir auch angesprochene Entlastung des Ergebnisses, wenn es das Factoring nicht gäbe. Insofern müsste man das wieder gegenrechnen, so dass sich doch wieder geringere EV-Multiplen ergeben.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Berentzen-Gruppe AG |

Ich frag mich inzwischen schon, ob der erhoffte generelle Jahresend-Anstieg bereits begonnen hat ... sozusagen im Anfangsstadium/Vorfeld der Q3-Berichtssaison. An einen DAX- Einbruch in den üblich-verdächtigen Krisenmonaten Sept/Okt. glaube ich jetzt doch etwas weniger, obwohl ich per höhere Cash-Quote darauf vorbereitet war. Die Italien-Krise muss jetzt demnächst noch entschärft werden (die weiteren Kredite für Griechenland werden eh bewilligt, denk ich ...). Dann sollte die EURO-Zone auf Finanz-Ebene erstmal 'beruhigt' sein ... .

M.E. dürfte bei einem Wahl-Ausgang z.G. H. Trump die Börse erst einmal ziemlich verschnupft reagieren.

Optionen

| Boardmail an "Michale" |

Wertpapier: Berentzen-Gruppe AG |

Klar gefiele mir das nicht.

Ob das jetzt tatsächlich geschieht wenn die USA den Trump zum Präsi wählen würden, das weiss ich nicht ... oder, warum sollte es? Wahljahre in den USA gelten statistisch als eher gute Börsenjahre. Und sonst ... erst Obama, der erste Schwarze als US-Präsi ... wow, was hat er nicht alles zum Besseren gewandelt ... !?, und dann probierten die USA halt mal genau das 'äusserliche' Gegenteil, wenn sie Trump wählten ... die US-Bürger/-Wähler ticken oft so! Sensationell und historisch wäre ja auch, wenn die '1. Frau' ins Präsidentenamt der USA gewählt würde. Also ... echt was los, in den USA, zumindest an der Oberfläche.

Nach Miterleben des EU- und EURO-Zonen-Chaos, der Staatsverschuldung- und Dragi-Zinsphilosophie, des Nicht-GREXIT, von Merkels Mutti-Kulti und der Folgen davon in DE bzw für die EU, des BREXIT, und xxx ... was die jeweiligen Staatsbürger wollen und sich dann in ihrem Wählervotum ausdrückt, das is' halt das was wir im Westen hier so Demokratie nennen und uns als beste bekannte Staatsform gilt. Vielen halt nur dann, wenn sie vom Wahlergebnis in ihrer politischen Ideologie bestätigt werden und sie 'dran' sind bzw. sich 'dran' fühlen.

Schaun'n wir mal was wird ... ich bin zZ zu ca. 75% investiert. Mit Tendenz nach oben.

Der Oktober scheint keinen Crash zu bringen, Clinton scheint momentan vorn zu liegen und die statistisch besten Börsenmonate sind Nov. bis Febr.

Natürlich kann immer was dazwischen kommen, die div. weltwirtschaftlichen Probleme (Italien, China etc.) sind ja hinreichend bekannt, aber ich sehe derzeit keine Krise aufkommen.

Optionen

| Boardmail an "Michale" |

Wertpapier: Berentzen-Gruppe AG |

Aber für Nebenwerte würde ich mir immer etwas zur Seite legen, um Nachkaufen zu können. Nebenwerte sind schlicht volatiler. Die Rücksetzer machen es einem dann leicht, günstig nachzukaufen, wenn der Investment Case intakt ist.

Der Cash-flow, den ich ich den Aktien erziele, reicht vollkommen; Gesamt Durchschnittsrendite ca. 3,5 % incl. Renten ohne Spekulationsgewinne/verluste.

Optionen

| Boardmail an "Michale" |

Wertpapier: Berentzen-Gruppe AG |

Quartals-/Zwischenmitteilung/Quartals-/Zwischenmitteilung

Berentzen-Gruppe setzt Wachstumstrend im dritten Quartal 2016 auf hohem

Niveau fort

27.10.2016 / 06:48

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

Berentzen-Gruppe setzt Wachstumstrend im dritten Quartal 2016 auf hohem

Niveau fort

- Konzernumsatz steigt um 8,0 % auf 124,7 Mio. Euro

- Konzern-EBIT erhöht sich um 48,9 % auf 7,0 Mio. Euro

- Strategische Marken wachsen deutlich über Marktniveau

- Gesamtjahresausblick 2016 bestätigt: Deutliche Verbesserung der

Ertragskennziffern erwartet

Haselünne, 27. Oktober 2016 - Die im regulierten Markt (General Standard)

der Frankfurter Wertpapierbörse notierte Berentzen-Gruppe

Aktiengesellschaft (ISIN: DE0005201602) ist im dritten Quartal 2016 weiter

auf Wachstumskurs. Vorstandssprecher Frank Schübel zeigt sich sehr

zufrieden mit der Geschäftsentwicklung: "Die Berentzen-Gruppe wächst

kraftvoll. Besonders erfreulich ist, dass die positive Entwicklung auf

allen drei Säulen unseres Geschäftsmodells fußt. Wir haben nach neun

Monaten bereits annähernd das Ergebnisniveau des gesamten Vorjahres

erreicht."

Im Einzelnen stieg der Konzernumsatz in den ersten neun Monaten des

laufenden Geschäftsjahres um 8,0 % auf 124,7 (115,5) Mio. Euro. Das

Konzernbetriebsergebnis vor Zinsen und Steuern (EBIT) verbesserte sich im

Zeitraum Januar bis September 2016 deutlich auf 7,0 (4,7) Mio. Euro. Alle

drei Geschäftsfelder - Frischsaftsysteme, Spirituosen und Alkoholfreie

Getränke - trugen zum Wachstum bei.

"Die konsequente Strategie, neben unseren klassischen Marken auf

Produktinnovationen und die steigende Nachfrage nach frischen Produkten zu

setzen, zahlt sich aus", erläutert Frank Schübel. So legte das Geschäft mit

Frischsaftsystemen der Marke Citrocasa in den ersten neun Monaten gegenüber

den ersten drei Quartalen des Vorjahres umsatzseitig um 26,0 % zu.

Das Geschäftsfeld Alkoholfreie Getränke entwickelte sich ebenfalls sehr

positiv. Trotz eines rückläufigen Gesamtmarktes im Inland (minus 1,3 % laut

Verband Deutscher Mineralbrunnen, VDM) verzeichnete die Berentzen-Gruppe im

Berichtszeitraum einen Umsatzanstieg von 7,8 %. Hervorzuheben ist dabei der

Umsatz der innovationsstarken Markenfamilie Mio Mio, der um 65,3% im

Vergleich zur Vorjahresperiode wuchs. Neben dem Ausbau der Distribution

resultiert die enorme Steigerung aus der hohen Verbrauchernachfrage nach

Mio Mio Mate, Cola, Cola Zero und der neuen Sorte Mate Banana. Im

Konzessionsgeschäft mit den Getränken der Marke Sinalco wurde im Zeitraum

Januar bis September ein Umsatzplus von 21,6 % gegenüber der

Vorjahresperiode erreicht.

Das gute Gesamtergebnis basiert auch auf der dritten Säule, dem

angestammten Geschäftsfeld Spirituosen. Auch hier ist der nationale Markt

insgesamt laut einer Erhebung von The Nielsen Company um 3,0 % Prozent

rückläufig (Januar bis August 2016). Die Berentzen-Gruppe konnte ihren

Umsatz gegen den Markttrend im Berichtszeitraum um 5 % steigern. Beide

strategischen Dachmarken Berentzen und Puschkin verzeichneten dank

konsequenter Markenführung Umsatzzuwächse von 7,3 % bzw. 6,0 %. Im

Spirituosengeschäft mit Handels- und Zweitmarken erwirtschaftete die

Berentzen-Gruppe ebenfalls ein Umsatzplus von 7,7 %. Die positive

Entwicklung fußt im Wesentlichen auf Zuwächsen aus neuen Volumenkontrakten

sowie einem Umsatzanstieg bei Produkten mit höherer Wertschöpfung. Der

Umsatz mit Markenspirituosen im Ausland schrumpfte im Berichtszeitraum

dagegen um 9,2 % gegenüber den drei Vorjahresquartalen. Der Rückgang ist

auf die bekannten Probleme in den Krisenländern in Osteuropa und der Türkei

zurückzuführen und wurde in den Prognosen bereits berücksichtigt.

Neue Aktionärsstruktur

Mit dem am 26. September 2016 vermeldeten vollständigen Ausstieg der

Münchner Beteiligungsholding AURELIUS Equity Opportunities SE & Co. KGaA

konnte der in den vergangenen Monaten begonnene Umbau in der

Eigentümerstruktur zum Ende des dritten Quartals erfolgreich abgeschlossen

werden. Die neue Aktionärsstruktur besteht aus einer ausgewogenen

Aufteilung institutioneller und privater Investoren aus dem In- und

Ausland. "Der Kapitalmarkt hat unsere neue Aktionärsstruktur sehr positiv

aufgenommen. Dies äußert sich unter anderem in einer deutlich erhöhten

Liquidität der Aktie und einem insgesamt gestiegenen Kursniveau", sagt

Frank Schübel.

Ausblick

Für das Gesamtjahr 2016 rechnet die Berentzen-Gruppe Aktiengesellschaft

aufgrund der positiven Geschäftsentwicklung in den ersten neun Monaten

unverändert mit einer deutlichen Verbesserung der Ertragskennziffern im

Vergleich zum Vorjahr. "Wir werden unsere erfolgreiche Strategie

konsequent fortführen und über unsere starken Marken und

Produktinnovationen nachhaltiges Wachstum generieren. Ich bin überzeugt,

dass uns das nicht nur im vierten Quartal diesen Jahres, sondern auch auf

mittelfristige Sicht gelingt", so Frank Schübel.

Quelle: http://www.ariva.de/news/...wachstumstrend-im-dritten-quartal-5924393

Optionen

| Boardmail an "Mitsch" |

Wertpapier: Berentzen-Gruppe AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Berentzen-Gruppe AG |

http://www.finance-magazin.de/geld-liquiditaet/...e-befreien-1390411/

@Zoppo

ich nehm doch mal stark an, dass es wegen der Feiertage und im Vorfeld von Silvester zu vermehrtem Getränkebedarf kommt. Jedenfalls ist Q4 historisch betrachtet bei Berentzen das Stärkste.

In Q3 machte man 3,0 Mio € Ebit (2,2 Mio in Q3/15). In Q4/15 erzielte man 2,9 Mio € Ebit. Ich rechne jetzt mit 3,3-3,4 Mio € in Q4/16. Damit würde man die Konsensschätzungen der Analysten, ie bei 10,0 Mio € im Gesamtjahr liegen, um 0,3-0,4 Mio € überbieten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Berentzen-Gruppe AG |

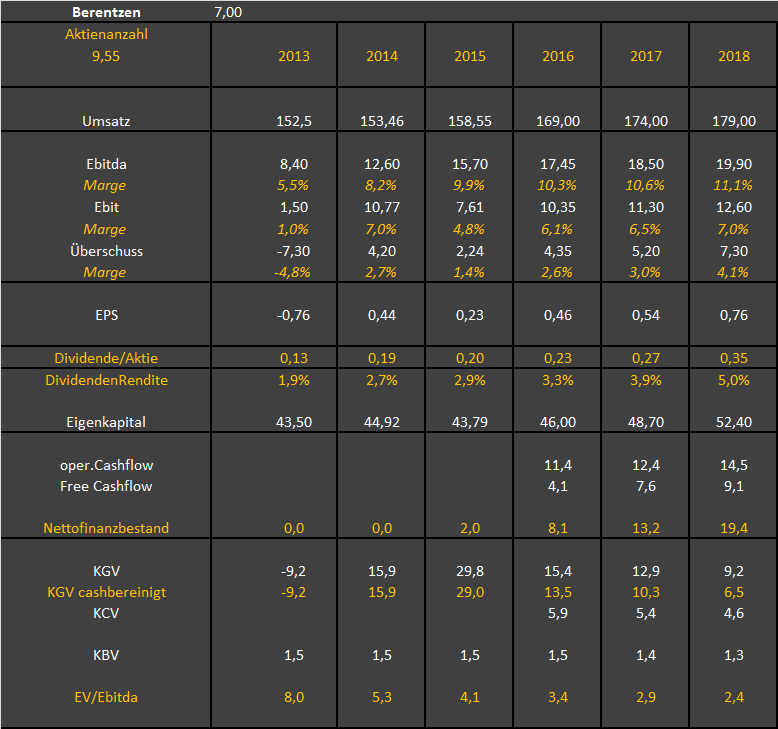

Vakant ist natürlich letztlich der Umsatz. Da rechne ich mit 3% Anstieg pro Jahr. Aber selbst wenn das nicht eintritt und der Umsatz bis 2018 nur stagnieren würde, wäre man aufgrund der Zinseinsparungen aus meiner Sicht ein Kauf. Die operativen Gewinne und Cashflows sollten für 2017/18 Dividendenrenditen von 4-5% zulassen. Falls der Vorstand nicht anorganisch wächst, wäre sogar irgendwann mal eine Sonderdividende denkbar. Das geringe EV/Ebitda von 2,4 für 2018 (meine Schätzung bei wie gesagt 3% Umsatzwachstum) ist für die Dividendenhöhe immer ein ganz guter Indikator.

In der Tabelle sollte beim Cashflow bedacht werden, dass ich dort keine Schwankungen im working capital berechnet habe, sondern nur von den cash earnings ausgehe.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Berentzen-Gruppe AG |

Angehängte Grafik:

berentzen-jahre.png (verkleinert auf 65%)

berentzen-jahre.png (verkleinert auf 65%)

(Bei analogem Wachstum wie im Vorjahr könnten da in Q4/16e ca. 3,9 Mio EBIT entstehen)

Ist das bei Dir die reine Vorsicht ?

Letztes Jahr machte man in Q4 knapp 43 Mio Umsatz nach 39,9 Mio in Q3.

Dieses Jahr lag der Umsatz bei 42,7 Mio € in Q3. Ich rechne jetzt mit 44,3 Mio in Q4. Bei der Ausgangslage/Erwartung (+ 1,6 Mio gegenüber Q3 und + 1,3 Mio gegenüber Q4/15) kann ich schlecht 0,9-1,0 Mio € mehr Ebit erwarten.

Was Anderes wäre es wenn ich/wir in Q4 einen höheren Umsatz erwarten. Da Berentzen den Turbo aber schon Ende 2015 eingeschaltet hatte, bin ich da erstmal vorsichtig beim Umsatz rangegangen. Ich glaub nicht, dass sich diese 8% Umsatzwachstum auch in Q4 noch halten lassen, sondern gehe da gegenüber Vorjahresquartal erstmal mit +3-4% heran.

Wenn es mehr wird, schön, aber wolln wa mal nich unverschämt sein.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Berentzen-Gruppe AG |

Anorganisches Wachstum wäre natürlich noch mal ein schöner Trigger. Allerdings hört sich das im Interview so an, als hätte man erst mal noch nichts konkretes im Blick. Was ich auf jeden Fall gut finde ist, dass man nur anorganisch wachsen will, wenn es kaufmännisch Sinn macht. Zu teure Übernahmen brauchen wir also wohl nicht befürchten.

Habe aufgrund der sehr starken Zahlen heute noch mal zugekauft. Dürfte bei dieser Bewertung und den Aussichten wohl nur noch eine Frage der Zeit sein, bis die Aktie zweistellig ist.

Optionen

| Boardmail an "Mitsch" |

Wertpapier: Berentzen-Gruppe AG |

Aber ansonsten sind wir uns einig.

Ich gehe von einem Kursziel bei 10 € auf Sicht von 9-12 Monaten aus. Sollte der Gesamtmarkt in 2018 halbwegs positiv aussehen, kann sich die Aktie auf Sicht von 18-24 Monaten auch verdoppeln, denn bei 14 € wäre man (nach unseren Prognosen jedenfalls) mit KGV von 17-18 und EV/Ebitda unter 5 fair bewertet.

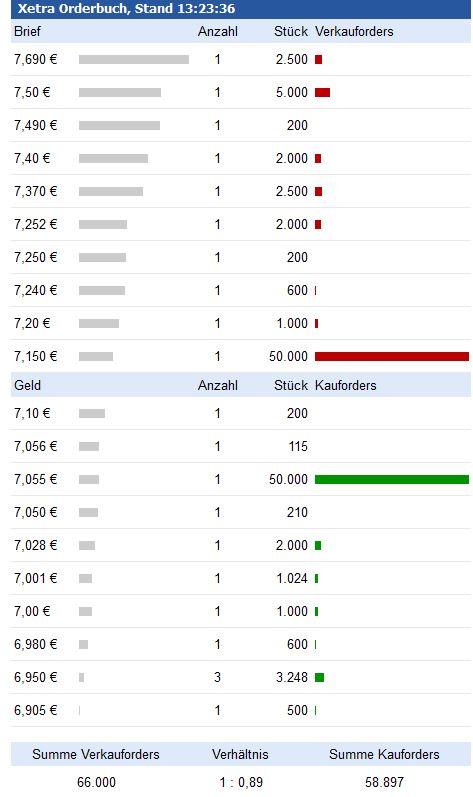

Aktuell erkennt der Markt das leider noch nicht, weil das KGV16 mit 15-16 nicht sonderlich attraktiv wirkt. Man sieht Berenzten wohl aktuell als fair bewertet an. Dazu kommt die 50k Order im Orderbuch, die den Kurs seit einigen Wochen deckelt. Na ja, egal ... ich mach es wie du und werde unterhalb 7 € immer mal was zukaufen. Sollte sich mittelfristig lohnen, zumal ja die zu erwartenden Dividenden einen gewissen Discount bieten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Berentzen-Gruppe AG |

Optionen

| Boardmail an "sportsstar" |

Wertpapier: Berentzen-Gruppe AG |

Angehängte Grafik:

berentzen_gruppe.jpg

berentzen_gruppe.jpg

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Berentzen-Gruppe AG |