Wer schlau ist, geht noch heute rein

Anbei nur ein Beispiel, dem man hier noch –zig andere beifügen könnte.

Aber wir wissen ja nur zu gut, wie eisern deine rosa Brille so etwas filtert.

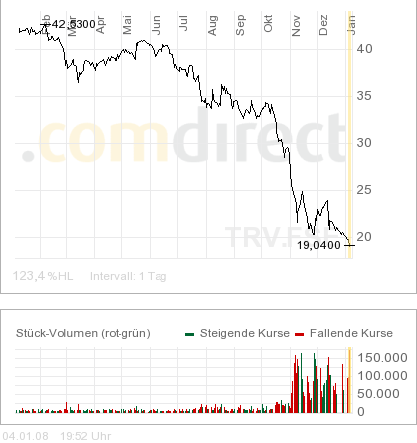

Angehängte Grafik:

citi.png

citi.png

Natürlich kann man sich auch etwas mehr Arbeit machen und nach den Faktoren fragen, die den Wert eines Vermögensgegenstandes ausmachen. Der Wert eines Vermögensgegenständen ist die Summe aller auf den heutigen Zeitpunkt abgezinsten zukünftigen Zahlungen. Das klingt einfach, ist aber doch sehr viel schwieriger als es auf den ersten Blick aussieht.

Kommen wir zu den Zahlungen, wobei wir da einmal von den Gewinnen ausgehen wollen. Die kann man bestimmen. Schwieriger wird es da schon mit ihren Wachstumsraten.

Schwierig ist auch die Festlegung eines Diskonierungssatzes: Zu einem Zinssatz für sichere Anlagen müsste da noch ein Risikozuschlag hinzukommen.

Was sagt nun ein KGV von 12 aus: Es besagt, dass die zukünftigen Zahlungen mit 8,33% auf den heutigen Zeitpunkt abgezinst werden, wobei auch noch unterstellt wird, dass die Gewinne nicht steigen. Nehmen wir ein nominales Wachstum von 4% (Wachstumsrate plus Inflationsrate) an und entsprechend auch der Gewinne, dann besagt ein KGV von 12, dass die zukünftigen Gewinne mit einem Diskontierungssatz von 8,33% plus 4% = 12,33% abgezinst werden. Der Abzinsungsfaktor ist also mit 12,33% dreimal so hoch wie der Kapitalmarktzins. Ich kenne jedenfalls keine Phase in den letzten 100 Jahren, wo Aktien so billig waren. Und daher werden sie weiter steigen.

Das lässt sich gegenwärtig vor allem bei Werten im Immobilien- und Finanzbereich beobachten, die zunächst in den Vereinigten Staaten und nun zunehmend auch in anderen Regionen aufgrund von hohen Abschreibungen und stagnierenden Gewinnen in die Defensive geraten. Daran dürfte sich bis auf weiteres aufgrund der sich weiter vertiefenden Immobilien- und Kreditkrise nur wenig ändern, auch wenn einige Strategen schon länger auf eine Erholung setzen mögen. Bisher haben sich alle, aber wirklich alle, die Finger verbrannt, die sich frühzeitig Bau-, Finanz- oder Immobilienwerte ins Depot legten.

In einer Rezession gehen die Gewinne der Unternehmen zurück. Aus diesem Grund werden die Aktienkurse anfällig für Rückschläge. Bei den amerikanischen Firmen kann man den Gewinnrückgang zumindest im Binnenmarkt schon sehen. Lediglich bei den international tätigen Unternehmen nehmen sie aufgrund der Aktivitäten im Ausland und aufgrund der Währungsgewinne noch zu. Ich denke, auch das wird sich künftig noch ändern.

Ich glaub, Du hast hier die dunkelrote Brille auf.

Zur Erinnerung:

Und dann les nochmal #25. Das ist meine Grundeinstellung.

Den Thread-Teilnehmern hier dann ständig die bis dato (noch) erfolgreiche Abkopplung des DAX entgegenzuhalten, heißt Äpfel mit Birnen verwechseln ;-))

Nochmal zur Kenntnisnahme:

Anti Lemming schrieb seinerzeit zu Beginn des Threads

...Außerdem möchte ich in diesem Eingangsposting deutlich machen, dass der Fokus auf USA liegt (der DAX spielt nur am Rande eine Rolle, da die wirtschaftliche Lage hier zu Lande besser ist).

Der wichtigste Aspekt ist sicher der strukturelle Aspekt, also die Frage, wie sich das Wachstumpotenzial in der Zukunft entwickeln wird. Diese Frage ist eng verknüpft mit der Frage nach der Steigerung der Arbeitsproduktiviät. Dass wir da nicht schwarz sehen müssen, zeigen die Studien des Conference Board, die vor ungefähr einem Jahr von einer Steigerungsrate für das folgende Jahrzehnt von 2,2% ausging. Zusammen mit dem Bevölkerungswachstum ergibt sich somit für die USA auf längere Sicht ein Wachstumpotenzial von etwas mehr als 3%. Da aber die großen US-Firmen weltweit tätig sind muss man mindestens zur Hältfte das noch höhere Wachstumspotenzial der Restwelt zugrunde legen.

Innerhalb dieses langfristigen Trends haben wir die konjunkturelle Entwicklung. Die kann mild oder weniger mild nach oben und unten ausschlagen. Mild schlagen immer von Nachfrageschwäche verursachte Entwicklungen aus, so etwas haben wir jetzt. Heftiger geht es bei Überinvestitionskrisen zu, wie wir sie 1999/2000 hatten, übrigen die erste nach viele von Nachfrageschwäche ausgelösten hintereinander. Dass man die damaligen Entwicklung, die die Unternehmen sehr unvorbereitet traf, jetzt 1:1 wieder herbeizaubert ist geradezu lächerlich. Kein Technologieunternehmen sitzt auf so hohen Fixkosten wie damals und hatte in seine bereits getätigten Investitionen extrem hohe Wachstumsraten eskomptiert.

Unter Würdigung dieser Datenlage kommen die US-Analysten im Gegensatz zu Stöffen, dem ich aufgrund seiner Ausführungen hier auf diesem Board wesentlich weniger zutraue als der Gesamtheit der US-Analysten, die die Datenlage für die Zahlen von Thomson Financial bilden, zu einer einstelligen Gewinnzunahme in 2008. Unter diesen Voraussetzungen und unter Berücksichtigung des niedrigen realen Kapitalmarktzinses in den USA sind auch US-Aktien unterbewertet.

Für Anleger aus dem Euro-Raum waren Invests in US-Aktien 2007 in vielerlei Hinsicht ein Schuss in den Ofen. Da braucht man u.a. nur einen Blick auf die Performance deiner Heulsusen-Nummer Internet Capital in 2007 zu werfen. Und es gibt 'ne Menge Belege dafür, dass sich die Performance der US-Indices auch in 2008 nicht sonderlich verbessern wird.

Why Stocks Will Struggle in 2008

Following is my commentary from the January 2008 issue of the Forbes Growth Investor, which was released earlier to subscribers:

The stock market ended 2007 with a whimper. The closely followed S&P 500 Index managed to post only a 3.5% gain for the full year. Investors could have done about as well simply by holding cash and avoiding risk entirely. Although the other major indexes did somewhat better than the S&P 500, 2007 was a lackluster year overall.

Troubles in the housing market are largely to blame for weak stock returns. In fact, shares of home builders and financial companies were particularly hard hit during the year. As of now, prospects for stocks in 2008 do not look all that promising as the housing bubble has yet to fully deflate. According to the most recent reports, problems in housing are likely to get worse before they finally bottom. New home sales were down 34% year-over-year in November. Existing home sales were down 20%. If home sales continue at current rates, it will take more than nine months to clear the inventory of new homes on the market and more than 10 months to deplete the inventory of existing homes.

But it’s not just sales that are falling. Housing prices are collapsing as well. In October, the S&P/Case-Shiller 10-City Composite Home Price Index posted its biggest decline ever, falling 6.7% from a year ago and 1.4% from the previous month. This index is down 7.3% from its June peak. More worrisome, however, is that the rate of decline is accelerating.

All along, the more optimistic economists had been telling us not to worry. They said the sub-prime market was relatively small and its troubles would not spread to the rest of the housing market. They were wrong about this. What’s worse, it now appears that housing problems are spreading into nonhousing areas as well. Evidence is mounting that credit card delinquencies and defaults are rising. According to one study conducted by the Associated Press, outstanding balances on credit card accounts that are at least 30 days late jumped 26% from a year ago. Those that are 90 days late jumped 50%. The same study found an 18% increase in defaults. With the holiday shopping season having just ended, it’s a sure bet that these numbers will get worse.

Investors are just starting to realize that credit card problems are related to the housing and mortgage debacles. Because lending standards have been tightened, even otherwise creditworthy borrowers cannot easily tap the shrinking equity in their homes to pay off their credit card bills. And the so-called sophisticated institutional investors are less willing now than they once were to purchase securitized credit card loans.

Prospects for stocks in 2008 do not look good indeed. Housing and consumer spending are not the only things to worry about. Economic growth is slowing, yet persistently high energy prices and rising core inflation give the Fed little room to cut interest rates. Even the jobs market, which had long remained a bright spot in the economy, is starting to make investors nervous. Many economists now expect continued reduced growth in non-farm payrolls and an increase in the unemployment rate. The Dec. payroll figure and unemployment rate were considerably worse than expected this morning sending markets sharply lower.

Vahan Janjigian is V.P. and Exec. Director at Forbes Inc. can be seen on the Forbes.com He is also Editor of the Forbes Growth Investor and Forbes Special Situation Survey investment newsletters.

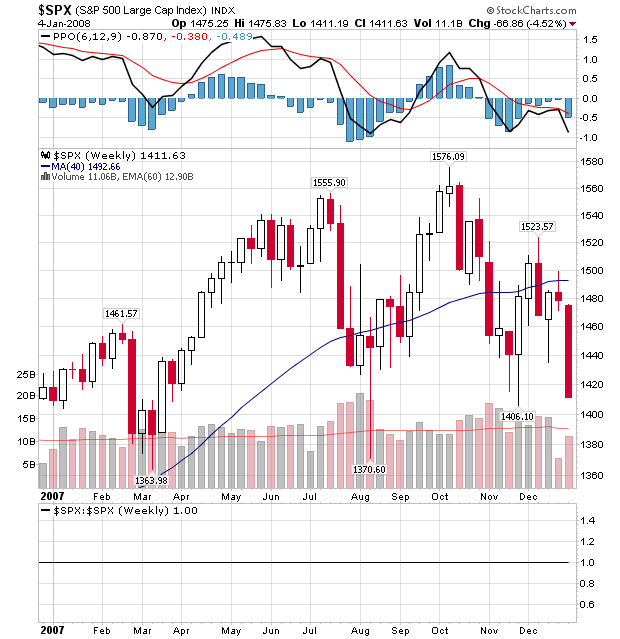

Angehängte Grafik:

spx2007.png (verkleinert auf 82%)

spx2007.png (verkleinert auf 82%)

Dass Internet Capital nach seinem Wiederanstieg von $3.40 aus sich in Euro gerechnet in 2006 und 2007 jeweils nur um etwas weniger als 15% lässt sich sicher gut verkraften. Ich bin mir jedenfalls sicher, dass meine nun knapp 17.000 Stück in den nächsten 12-18 Monaten $500,000 Dollar werden sein werden - und da ich mit sinkenden Eurokursen rechne, wären das immerhin 400.000 Euro - nicht schlecht für einen Einsatz, der ungefähr eines Viertes dessen ist.

Ich bin der meinung, dass man im universum des marktes nicht wirklich etwas wissen kann, sondern lediglich meinungen zu etwas haben kann. in der regel sind die nahezu immer tendenziell.

gäbe es jemand, der tatsächlich in der lage wäre, argumentationen in ihrer wahrhaftigkeit zu beurteilen, hätte er die fähigkeit am markt nahezu ausschließlich erfolgreich zu agieren.

somit sehe ich, gleich in welchem thread, jeden buchstaben als versuch, anderen seine sicht der dinge mitzuteilen.

aber seltsamer weise geraten die poster relativ schnell aneinander . . .

und alle indexe fliegen HOOOCH!

:-)

Optionen

Allerdings gibt es noch einen Aspekt, der über den der vollkommenen Märkte hinausgeht bzw. zusätzlich zu beachten ist. Nicht nur nach Kapitalmarkttheorie, sondern in der in the long run beobachteten Realität gilt: Je größer das Risiko ist, desto größer ist die Rendite. Unter Risiko verstehe ich jetzt nur das unvermeidliche Risiko (Marktrisiko), nicht das durch mangelnde Streuung entstandene, denn das wird bekanntlich nicht belohnt. Das führt zu der simplen Erkenntnis, dass die Aktienanlage ein Muss ist, wenn man genügend Zeit hat, weil die Aktienanlage anderen Anlagen überlegen ist. Von den letzten 100 30-Jahres-Zeiträumen (1977-2007, 1976-2006, 1975-2005 usw. bis 1877-1907) gibt es keinen einzigen Zeitraum, in dem beispielsweise die Rentenanlage die Aktienanlage geschlagen hätte. Und genau das bestreitet die Weltuntergangsfraktion, die zwar hier auf ariva noch keine 30 Jahre dabei sind, aber einige Jahre läuft das Band mit den Liedern vom Weltuntergang hier schon ab - und in der Zwischenzeit hat sich der DAX mehr als verdreifacht. Und wenn ich diesen Thread nicht selbst eröffenet hätte, sondern einer von denen, dürfte ich schon längst nicht mehr posten, denn sie braten am liebsten im eigenen Weltuntergangssaft und/oder träumen immer noch von Kar Marxens großer finaler Krise nachdem sie nach dem Marsch durch die Institutionen bei ihrem ersten großen Umgang mit den ehemaligen Feind "Aktie" ihr Vermögen vergeigt haben.

Meldung 1: "2008 will General Electric seinen Gewinn um mindestens 10% verbessern. Das Ergebnis je Aktie soll auf mindestens 2,42$ steigen, nach 2,15-2,21$ in 2007. Binnen drei Jahren will GE außerdem Aktien für 15 Mrd. Dollar zurückkaufen."

Meldung 2: "Nach einem anvisierten Gewinn je Aktie (ohne Sonderposten) von 3,08-3,14$ peilt der Pharmakonzern Merck 2008 eine Verbesserung auf 3,28-3,38 an."

Meldung 3: "Auf 3,85-4$ dürfte der Gewinn beim Pharmakonzern Eli Lilly wachsen. 07 sollen 3,50-3,55 verdient werden."

Das ist zwar alles nicht spektakulär, aber ordentlich. Und davon lebt die Welt - nicht von wilden Fantastereien nach unten und oben aus der Nervenklinik.

Armer Tropf !

Sicherlich Libuda, es ist alles bestens bestellt, es gibt nur noch eine Richtung, und die heißt aufwärts. Is' auch klar, wer bis zum Anschlag in Internet Capital investiert ist ... ;-))

Ich drehe mal noch'n büschen an den Click-Raten deiner Threads, aber wohl nicht mehr lange...;-))

Unemployment Sounds Warning About Economy

The unemployment rate surged to 5 percent in December as the economy added a meager 18,000 jobs, the smallest monthly increase in four years, the Labor Department reported on Friday.

Economists viewed the report as the most powerful indication to date that the United States could well be falling into a recessionary downturn. Evidence of widening unemployment heightened anticipation that the Federal Reserve would further cut interest rates this month, perhaps by an unusually large half a percentage point, in a bid to prevent the economy from sliding into the muck.

“This is unambiguously negative,” said Mark Zandi, chief economist at Moody’s Economy.com. “The economy is on the edge of recession, if we’re not already engulfed in one.”

A recession is typically defined as an extended period of at least several months during which economic activity shrinks and unemployment rises.

The swift deterioration in the job market resonated as a warning sign that troubles once confined to real estate and construction are spilling into the broader economy, threatening the ability of American consumers to keep spending with customary abandon.

On Wall Street, the report led to a big sell-off that sent the Dow Jones industrial average plunging nearly 2 percent.

As the presidential race heated up, Democrats seized upon the bleak job numbers to indict Republican-led economic policies. “This morning’s jobs report confirms what most Americans already knew,” Nancy Pelosi, the House speaker, said in a statement. “President Bush’s economic policies have failed our country’s middle class.”

President Bush cautioned that “we can’t take economic growth for granted” and said he would work with Congress to be “more diligent” on protecting the economy. Speaking to reporters at the White House after a meeting with his economic advisers, Mr. Bush warned that “the worst thing the Congress could do is raise taxes on the American people.”

The lone consolation for investors, workers and the public at large was that the bad news seemed severe enough to prod the Fed to push its benchmark rate below its current 4.25 percent when policy makers meet at the end of the month. Lower interest rates decrease borrowing costs and encourage banks to lend more freely, spurring spending, hiring and investment.

The Fed has already eased rates three times since September in a bid to inject confidence into jittery markets. But analysts cautioned that central bankers may now feel constrained against further easing: inflation is growing, particularly as oil hovers near $100 a barrel. Lower interest rates, over time, can generate the seeds of inflation, and could make an already weak dollar worth less against foreign currencies.

“The Fed is trying to juggle a two-sided sword,” said Ryan Larson, senior equity trader at Voyageur Asset Management. “They’re trying to fight inflation moving higher and they’re trying to fight a slowdown in growth.”

In an effort to encourage lending, the Fed has been pumping cash through the banking system by auctioning off loans at discounted rates. On Friday, it said it would expand a pair of auctions scheduled for this month, offering $30 billion.

Some economists said the markets and other analysts were making too much of a lone jobs report that could yet be revised.

“The stock and bond markets are going into panic mode,” said Michael Darda, chief economist at MKM Partners, a research and trading firm in Greenwich, Conn. “We’re going to have a slowdown, but I don’t think we’re going to have a recession.”

While filings for jobless benefits have been rising in recent weeks, the pace has not been swift enough to justify such a sharp jump in the unemployment rate, Mr. Darda added.

For months, the economy had managed to grow vigorously despite worrying developments, from the unraveling of the housing industry to turmoil in the credit markets. Through it all, economists marveled at the resilience of the labor market, suggesting that as long as the economy kept creating jobs by the tens of thousands each month, Americans would keep spending and growth would carry on.

But the jobs report for December suggested that the negatives dogging the economy finally appear to be dragging it down.

“There’s no mystery as to why the unemployment rate went up,” said Robert A. Barbera, chief economist at the research firm ITG. “The mystery is why it took so long.”

December’s addition of 18,000 jobs to nonfarm payrolls was an abrupt drop from the 115,000 created in November — a figure revised on Friday from an initial estimate of 94,000. It put the annual rate of job growth at its lowest since 2004.

Some areas of the economy continued to expand, according to the report. Government jobs grew, and health care added 28,000 jobs. Food services added 27,000.

But that growth was largely reversed by pain elsewhere. Retailing lost 24,000 jobs in December. Financial services lost 7,000. Construction shed another 49,000 jobs. Even commercial construction, which some have suggested could compensate for woes among home builders, lost 17,000 jobs. Over all, private sector jobs slid by 13,000.

Despite a weak dollar, which has helped compensate for disappointment at home by lifting American sales abroad, the nation shed 31,000 manufacturing jobs in December.

For the third consecutive month, wages grew slower than the pace of inflation, cutting into the real income of many workers. Among rank-and-file workers, who make up more than four-fifths of the labor force, average hourly earnings rose 3.7 percent last year, below the 4.3 percent rise in 2006.

Job growth has been slowing steadily for two years. In 2005, the economy generated 212,000 new jobs a month, according to the Labor Department. Last year, the pace dropped to 122,000.

The spike in the unemployment rate, which was 4.7 percent in November, suggested that the deterioration of the job market is now accelerating.

Last year, companies fretted about business prospects amid falling housing prices and tightening credit. Many stopped hiring, but large-scale layoffs were rare. But now, some appear to have concluded that they can no longer tough it out.

“December’s bleak jobs report represents the siren call that this business cycle is just about over,” declared Bernard Baumohl, managing director at the Economic Outlook Group, in a note to clients. “We’re about to tilt over to the other side of the economic curve and begin the downsizing.”

In Penacook, N.H., the tilt came during the Christmas season: Riverside Millwork, a supplier of windows, doors and stair parts, laid off 43 people. That added to a wave of layoffs that has winnowed the staff from 225 to 40 since October 2005, when home building began its decline.

“We’ve cut just about everything that we can possibly cut,” said Larry Byer, the company’s human resource manager. “When you don’t have assets to sell or to keep you going, the bodies have to go.”

In calculating the rate of job growth, the Labor Department relies upon a sampling of payroll data and an extrapolation of how many jobs have been created and destroyed. An accompanying survey of households, used to calculate the unemployment rate, presented an even bleaker picture, showing that the number of Americans saying they were working plunged by 436,000 in December — the worst number in five years.

The trend was pronounced for teenagers, blacks and Hispanics, with unemployment among those groups jumping 0.6 percentage point, triple the increase for whites.

The household survey is notoriously volatile and treated with skepticism. But unlike the payroll data, it is not subject to revision, other than for seasonal factors, making it a better indicator when the economy is on the cusp of change, Mr. Barbera said.

Between December 2005 and December 2006, the household survey showed jobs increasing by 2.2 percent. Over the last year, jobs grew less than 0.2 percent.

“Every time we’ve gotten down to this level since 1956, there’s been a recession,” Mr. Barbera said.

The risk is that the weakening job market will swell from a symptom of malaise to a cause. As fewer jobs are created, spending power could dry up. Faced with declining business, employers could further trim payrolls. As unemployment grows, more homeowners could fall behind on mortgages, leading to more losses at banks, and more layoffs.

“The risk of a vicious cycle setting in now is very high,” Mr. Zandi said. “The job market’s operating at stall speed. Either it picks up soon or it quickly unravels.”

Edmund L. Andrews contributed reporting.

http://www.nytimes.com/2008/01/05/business/...anted=print&oref=slogin

Hier ein paar Kostproben vom Analysten Grüner und sein Timing:

Böse Bärenklatsche! vom 13.07.07

Gewaltiger Shortsqueeze läuft...

Die Märkte scheinen nun in den nächsten Aufwärtsschub überzugehen.

http://www.ariva.de/Boese_Baerenklatsche_c2335868

DAX - das ging fix! vom 02.11.07

Man sollte ab jetzt jeden schwachen Tag für Käufe ausgesuchter Qualitätswerte nutzen. Seit gestern sind wir in unserem neuen Fonds mit stärkeren Käufen am Markt unterwegs und haben unsere Liquiditätsquote weiter abgebaut.

http://www.ariva.de/DAX_das_ging_fix_c2423888

Spektakuläre Entwicklung! vom 07.12.07

Wieder einmal hat der DAX eine typische Falle zuschnappen lassen.

Die letzten Wochen waren sehr typisch für den seit 2003 laufenden Bullenmarkt.

http://www.ariva.de/Spektakulaere_Entwicklung_c2453675

Fazit: Das Wort verkaufen existiert in seinen Ariva-Kolumnen überhaupt nicht trotz des von Ihm favorisierten 1997/98 Vergleichs in Posting 1. Grüner kennt nur

kaufen, kaufen, kaufen egal wann (häufig am Top) und dabei war es schon ziemlich schwer im Dax so ein beschissenes Longtiming hinzubekommen bei einem Vergleich mit 1997.

Also entweder hat er JETZT erst eine Ähnlichkeit zum Daxverlauf 97/98 vs. 07/08 entdeckt und möchte seine Kunden, die im letzten halben Jahr immer am Top gekauft haben beruhigen obwohl sie mit Festgeld oder Bonds(komische Kursgewinne? wo doch historisch das Aktien-KGV das Renten KGV schlägt laut Libuda) besser und stressfreier gefahren wären, beruhigen oder was ich eher vermute der SuperAnalyst schreibt immer so wie es gerade passt was im Nachhinein natürlich "schlau erscheint".

Optionen

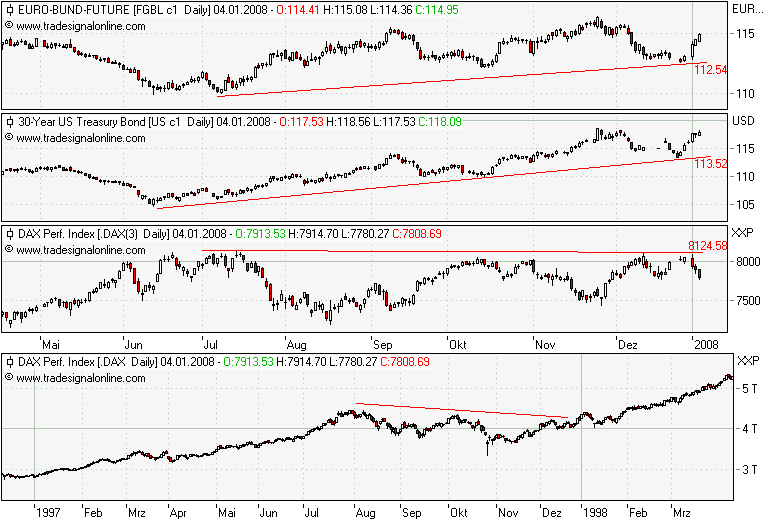

Angehängte Grafik:

chartfromufs.png (verkleinert auf 66%)

chartfromufs.png (verkleinert auf 66%)

Im Bereich der volkswirtschaftlichen Analyse ist das erfolgreiche Gegenstück zu Ken Fisher der John Lipsky, ehemaliger Chef-Volkswirt von J.P. Morgan gewesen, der vor ein oder 2 Jahre in leitender Funktion zum IWF oder zur Weltbank gewechselt ist. Seit der dort weg ist, liegen die von J.P.Morgan mit ihren Prognosen allerdings auch regelmäßig daneben.

Stöffen, Du hast Dich vertan. Wir diskutieren hier in einem Bullen-Thread von Libuda. Insofern ist es auch nicht angebracht mir Unterschlagung vorzuwerfen.

Mir ist hier nicht an persönlichen Konflikten oder Beleidigungen gelegen. Es geht um sinnvolle Geldanlagen. Da war ich in den letzten Jahren eben bullish, was aber durchaus nicht immer so war und sich wieder ändern wird. Nochmal: m.M. ist eine zu dogmatische Haltung in beide Richtungen verkehrt. Es zählt nur, die Realität zu akzeptieren und möglichst frühzeitig zu erkennen.

Ich habe mich hier angemeldet, um Entwicklungen besser verstehen und beurteilen zu können. Auch wenn sich meine Meinungsbildung nicht hauptsächlich auf dieses Forum stützt. Im Übrigen lese ich im Bärenthread regelmäßig mit und finde besonders Malkos Beiträge sehr lesenswert.

Anbei gebe ich dir 20 Gründe mit auf den Weg, die einer Anlagenfindung dienlich sein könnten ;-))

Interesting first week of 2008 for the stock markets and the U.S. economy. And my guess is that it will only get worse. El Cliffo beckons. And here are 20 reasons why:

1. The U.S. consumers are tapped out. They have record household debt. They have the longest period of negative savings since The Great Depression. They have record mortgage debt. They have record credit card debt. There was a 40 percent increase, year over year, in personal bankruptcies last year, with 800,000 Americans filing under the new, harsher bankruptcy laws. They have no more home equity to use for mortgage refinancings after having pulled out almost four trillion dollars worth of equity out of their homes in the past six years or so. The loan delinquencies and defaults are soaring. The consumer is DEADZO!! And that is particularly frightening when you know that consumer spending accounts for 72 percent of all U.S. economic activity.

2. The Housing Bust. Home sales are at their worst levels in about two decades. Prices are slowly dropping, but that price decline is going to accelerate in the coming year. There is a record inventory of unsold homes on the market. Homes are still laughably overpriced and unaffordable.

3. The Mortgage Mess. This is causing TRILLIONS of dollars worth of losses for the financial sector. It is contained...to the planet earth. Watch it worsen this year as more of those subprime loans and creative mortgage deals come up for renewal.

4. The Credit Crunch: We are seeing tens of billions of dollars worth of bad loans being written off every week by the big banks, which are now loathe to provide easy credit to deadbeats, as they have done for far too long. The U.S. economy has survived by providing cheap money via loans to anyone who could fog up a mirror. That era has come to an end.

5. Total U.S. debt. According to Congress' comptroller general, the total U.S. debt is now at $48 TRILLION. That debt was at $20 Trillion in 2000. This unprecedented debt is, in a word,

unsustainable.

6. Weakening U.S. dollar. The dollar is weak and will continue to get weaker as the Fed cuts rates in an attempt to prop up a sagging economy.

7. JOBS. More than 1 million fictional jobs were created last year through the birth/death computer model. But, fact is, decent-paying jobs have gone for good. More than 3 million manufacturing jobs have gone overseas in the past six years. Watch for more mass layoffs in the financial sector, the real estate sector, the auto sector and even the retail sector.

8. The Iraq Quagmire. More than half a trillion bucks have disappeared into this black hole. The end is not in sight.

9. The DEAD Real Estate Sector: Notice that every homebuilder is reporting earnings declines of 80 percent or more? This is just the beginning.

10. The DEAD Auto Sector. Seems that the only thing that the Big Three (GM, Ford and Chrysler) can do is to close down plants and fire workers. Sales are declining. Losses are astronomical. Total auto sector debt is amazing!

11. The DYING Financial Sector: Citigroup has lost 60 percent of its share value in the past 12 months. And Citi, together with the other big financial outfits, are all writing off tens of billions of dollars every week or so...the price they are paying for lending huge amounts of money that could never be repaid. This is going to get much, much worse. We could see some major financial institutions going bankrupt this year.

12. Massive Price Inflation for NEEDS. Food, energy, health care and insurance are just four categories of needs that have seen double digit price increases in the past year. The government statistical magicians who say that inflation is at about two percent are liars and should be taken out behind the barn and beaten with a two-by-four.

13. RECORD Trade Deficit. When your country stops manufacturing things, you have to import those items. When your currency drops, those imported goods become more expensive. This is the classic double whammy and it will only get worse as the Fed cuts rates.

14. Record REAL Budget deficit. The budget does not include the massive spending on the wars, plus it does not include the massive shortfalls in funding for entitlement programs. More lies by Big Brother cannot hide the fact that the U.S. budget deficit is worsening by the day.

15. Record Disparity between the Rich and the Poor. Plus, the middle class is disappearing. Hope that the richest Americans and the corporate honchos appreciate those TRILLIONS of dollars worth of tax cuts.

16. NO corporate governance. Earnings reports are a crock of Kudlow. Analysts' estimates of earnings are low-ball jokes which allow companies to always beat by a penny. The SEC is toothless, gutless and useless. Seen CEO pay lately? Seen insider selling recently? It's all a big joke being played on the clueless small investors.

17. $100 Oil. High energy prices take a huge toll on business and consumers. We have seen Peak Oil. Get ready for $125 oil this year.

18. Significant slowing of retail sales. This is a consequence of the tapped out consumer. This holiday shopping season was a huge disappointment. More big retail disappointments are just around the corner.

19. The Nasdaq is in big trouble. This stock market is a free-for-all, with most of the action coming from small investors, who are, in fact, speculators. They are getting scared. They are selling. They are going to see a repeat of what happened to that tech-laden speculative market in the massive 2000-2003 Secular Bear Market.

20. Fear. Complacency has ruled the markets for the past five years. Volatility has been contained by The Powers That Be...until the autumn of 2007. Small investors have had absolutely no concern about losing dough. There wasn't a two percent down day on the S&P for about four years. But, recently, things have changed. Fear is still not a major factor. But once the losses start mounting, the small investor might skip fear and go straight to PANIC. Greed, it seems, has had its day.

The incredible disconnect between the markets and the grim economic realities has been something to behold.

Economic fundamentals do not matter...UNTIL THEY BECOME THE ONLY THING THAT MATTERS.

weil er nicht mit einem Brett vor dem Kopf herumläuft, wie wir das ja bei verblendeten Ideologen aller Schattierungen und Verzockern, die ihr Geld in 2000 versemmelt haben, erleben.

Nehmen wir z.B. die Hysterie, die letzten Freitag bei diesen Schreihhälsen ein Nonevent (mit Ausnahme der Betroffenen) wie ein Anstieg der Arbeitslosigkeit von 0,3% auslöste. Eine Abschwächung der wirtschaftlichen Aktivitäten, wie wir sie haben, muss dieses Ergebnis haben - das ist unvermeidbar. Schlimm wäre eine, wenn bei einer Abschwächung des Wachstums die Beschäftigung konstant bliebe. Denn da wäre dann in der Tat etwas faul, nämlich mit der Entwicklung der Arbeitsproduktivität. So wissen wir, dass die Produktivität, die das Wachstumpotenzial aufzeigt, o.k. ist. Das dieses Potenzial einmal mehr und einmal weniger ausgelastet ist, ist beileibe nicht der von den Katastropheten, die uns mit ellenlangen Ergüssen von Weltuntergangsschwaflern vollmullen, weil sie nicht argumentieren können, verkündete Weltuntergang.

Aber die Mehrheit der Investoren, nicht unsere Dauerchaoten, kommen da schnell auf den Trichter - daher werden wir auch morgen einen kräftigen Rebound sehen.

Da kann man nur die Frage stellen: Wie blöd muss man sein, um beim DIW eine Stelle zu bekommen. Und das s

Schlimme ist, dass wir diese Unfähigen auch noch aus unseren Steuern bezahlen müssen. Den aufgrund von Angebot und Nachfrage gibt es fur solche Blödmanner und Blödfrauen, die nicht einmal den Steueranteil beim Benzin beruckichtigen können, sicher keinen Job.

. Januar 2008, 07:12 Uhr

Teuerung

Experten rechnen mit Benzinpreis von vier Euro

Das DIW befürchtet einen Anstieg des Benzinpreises auf vier Euro je Liter. Die Forscher begründen die Erwartung mit dem weiteren Anstieg des Ölpreises. Der Wirtschaftsweise Bert Rürup hingegen sieht keinen Grund "ökonomische Untergangsszenarien zu malen".

UMFRAGE.Umfrage

Was meinen Sie: Was kostet Benzin an Tankstellen in zehn Jahren?

1,50 bis 2 Euro je Liter

2 bis 3 Euro je Liter

3 bis 4 Euro je Liter

mehr als 4 Euro

Die Preise sinken unter den jetztigen Stand

Keine Ahnung

abstimmen Ergebnis

6% 1,50 bis 2 Euro je Liter

27% 2 bis 3 Euro je Liter

27% 3 bis 4 Euro je Liter

27% mehr als 4 Euro

7% Die Preise sinken unter den jetztigen Stand

6% Keine Ahnung

Aktuell: 2622 Stimmen Laut einer Prognose des Deutschen Instituts für Wirtschaftsforschung (DIW) droht in den kommenden zehn Jahren eine Verdreifachung des Benzinpreises. „Sollte sich der Ölpreis verdoppeln – was nicht unwahrscheinlich ist – und der Dollarkurs normalisieren, würde der Liter Super vier Euro kosten“, sagte DIW-Energieexpertin Claudia Kemfert der „Bild“-Zeitung. Derzeit kostet der Liter Superbenzin an deutschen Tankstellen um die 1,37 Euro.

Für die Mieter von Wohnungen und Häusern hätte ein solcher Anstieg gravierende Kosten. Nach Schätzungen des Deutschen Mieterbunds ist in diesem Fall mit einem Anstieg der Heiz- und Warmwasserkosten sowohl bei Öl- als auch bei Gasheizungen um 75 bis 80 Prozent zu rechnen, schreibt die Zeitung weiter.

Allerdings sind nicht alle Fachleute derselben Meinung wie das DIW. Der Wirtschaftsweise Bert Rürup sagte hingegen, er tue sich schwer mit Kollegen, „die genau wissen, wie hoch der Ölpreis in fünf oder zehn Jahren sein wird. Das kann man meines Erachtens nicht machen.“ Er selbst sehe keinen Grund, „ökonomische Untergangsszenarien zu malen“. Anders als Mitte der 70er Jahre sei der Rohölpreis nun nicht die Folge einer Angebotsverknappung, sondern eines sehr dynamischen weltwirtschaftlichen Wachstums. Zum Ende dieses Jahres könne der Preis bei unter 90 Dollar oder sogar in der Größenordnung von 80 Dollar liegen. Eine Reihe von Experten geht zumindest davon aus, dass über mittlere Sicht - bis zum Jahresende 2008 – der Ölpreis sinken kann (WELT ONLINE berichtete). Weiterführende links

Weniger Benzinverbrauch durch Nanoteilchen

Tanken für 49 Cent pro Liter

Diesel 20 Cent teurer, Super 13 Cent teurer

Erste Tankstellen schaffen Normalbenzin ab

Angesichts des Anstiegs der Ölpreise sprach sich Bundeswirtschaftsminister Michael Glos (CSU) für eine neue Debatte über den Atomausstieg aus. Deutschland müsse seinen „Energiemix möglichst breit anlegen“, sagte Glos der „Frankfurter Rundschau“.

„Dazu gehören für mich die erneuerbaren Energien, aber auch die Kernenergie, die uns beide weniger abhängig von teuren Energieimporten machen“, betonte der CSU-Politiker. Angesichts der hohen Ölpreise sei es richtig, sich „weitere Gedanken über unseren Umgang mit Energie zu machen“.

Öl kostet je Barrel über 100 Dollar

Der Ölpreis hat seine Rekordjagd fortgesetzt - und durchbrach in New York erstmals die 100-Dollar-Marke. Der Preis für ein Barrel (159 Liter) der in New York gehandelten Sorte Light Sweet Crude erreichte zwischenzeitlich das historische Hoch von 100,09 Dollar, schloss dann aber mit 99,18 Dollar. In London markierte ein Barrel der Nordseesorte Brent – die für die Benzin- und Dieselpreise hierzulande wichtig ist – ein Allzeithoch von 98,50 Dollar, sank aber schließlich auf 97,60 Dollar. An den Tankstellen blieben die Preise nach ADAC-Angaben zunächst relativ stabil. Schlagworte

Ölpreis Benzinpreis Teuerung Atomdebatte Superbenzin Diesel Tankstellen Heizkosten Warmwasserkosten DIW Mieterbund Im Dezember 2007 hatten die Kraftstoffpreise an den deutschen Tankstellen wieder nachgegeben. An den Zapfsäulen kostete Eurosuper mit 136,3 Cent pro Liter 5,6 Cent weniger als im Vormonat. Diesel war für durchschnittlich 128,4 Cent pro Liter in Deutschland zu haben und damit 2,4 Cent günstiger als im bisher teuersten Monat November. Der Steueranteil am Benzinpreis aus Mineralöl- und Mehrwertsteuer belief sich laut MWV im Dezember 2007 auf 87,3 Cent pro Liter oder 64 Prozent.

Wollen wir daher einen Augenblick stille werden und inne halten - angesichts des großen Abschlachtens der Anleger-Depots am morgigen Tage...Was war gut - was war schlecht in unserem Börsianer-Leben ? .....usw....

:((

Ich finde es viel schlimmer, dass demnächst viele gescheiterte Spekulantenexistenzen wie Dauerbulle Libuda pleite sein werden und von HarzIV - also auch MEINEN Steuergeldern - leben müssen.

Libuda, du Hausse-Rambo, ich nehme dich beim Wort: Morgen kräftiger Rebound, danach Superrally! Sonst schicke ich dir deinen Namensvetter vorbei:

Angehängte Grafik:

rambo_a133114.jpg

rambo_a133114.jpg

Warum also Bulle seit dieser Zeit? Ganz einfach: Weil der Blase nach oben in 1999/2000 eine nach unten folgte, immer noch nicht völlig korrigiert ist. Deshalb ist gut möglich, dass wir morgen vor Eröffnung in den USA die deutschen Tiefstkurse für 2008 sehen. Und das Anleger-Einmaleins lautet nun einmal: Billig einkaufen und teuer verkaufen. Da sollte man Schlauschwätzer igorieren, die immer erst kaufen, wenn die Kurse steigen - meistens warten sie lange bis sie gar nicht mehr einsteigen. Einige haben den Einstieg seit 2003 geschafft und müllen seitdem aus Frust die Aktienboards mit Märchen vom Weltuntergang voll. Denn schlechte Verlierer sind das oben drein, weil sie alles verzockt haben, soll der Rest der Menschheit nichts verdienen - da bleibt aber der Wunsch Vater des Gedankens.