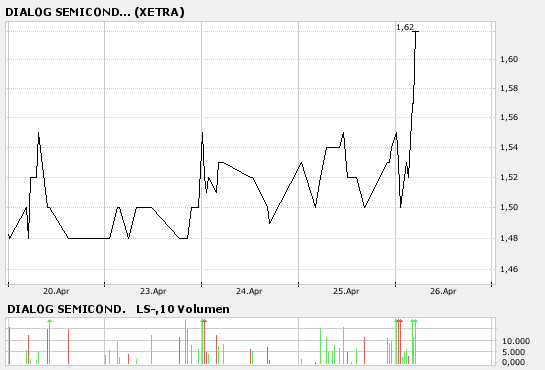

Ausbruchskonstellation erreicht ! ? o. T.

1,52 EUR

+4,83% [+0,07]

Börse: Xetra

Berlin Düsseldorf Frankfurt Hamburg München Stuttgart Xetra

Aktualisieren

KursdatenAktuell

1,52

Zeit

13.04.07 12:12:11

Diff. Vortag

+4,83 %

Tages-Vol.

86.543

Geh. Stück

57.790

Geld

1,49

Brief

1,54

Zeit

13.04.07 12:13:21

Geld Stk.

310

Brief Stk.

5.000

Vortag

1,45

Eröffnung

1,45

Hoch

1,54

Tief

1,45

StammdatenWKN

927200

ISIN

GB0059822006

Letzte Kurse Zeit Kurs Volumen

12:12:11 1,52 1190

12:11:50 1,52 310

12:10:45 1,54 9000

12:10:45 1,53 1000

12:10:45 1,51 8000

12:10:45 1,50 2000

11:38:09 1,50 15710

11:38:09 1,48 4290

11:09:36 1,47 652

10:37:24 1,48 1500

Optionen

| Boardmail an "julie26" |

Wertpapier: Dialog Semiconductor |

(Kopiert aus dem anderen DLG Thread)

Hier nochmal der Auszug über eine der Anwendungsmöglichkeit der papierdünnen Displays von E-Ink und DLG!

USB-Stick mit Kapazitätsanzeige

Lexar setzt hauchdünne E-Ink-Displays ein um den Restspeicherplatz anzuzeigen.

(Wien, 24.1.2007) Der JumpDrive Mercury von Lexar ist ein USB-Flash-Drive mit hoher Kapazität der über eine praktische integrierte Kapazitätsanzeige verfügt, so dass der Anwender stets weiß, wie viel Speicherplatz schon belegt ist.

Papierdünnes Display

Auch wenn das Gerät vom Computer getrennt ist kann auf dem papierdünnen Low-Power-Display der verbleibende Speicherplatz abgelesen werden. Basierend auf der Electronic Paper Display (EPD) Technologie der E Ink Corporation ist das Display eine papierdünne, bruchsichere Form, die nicht von einer externen Energiequelle abhängt.

Verfügbarkeit

Der Lexar JumpDrive Mercury ist das erste Produkt von Lexar mit einer Kapazitätsanzeige, und steht in den Größen 1 GB und 2 GB zur Verfügung. Die Sticks kommen im Frühjahr 2007 nach Europa, die 2 -GB-Version wird ca. 90 Euro kosten.

Datum: 13.04.07

Uhrzeit: 14:17

DÜSSELDORF (dpa-AFX) - Die Mobilfunkanbieter Vodafone , T-Mobile und O2 wollen Fernsehen für das Handy gemeinsam anbieten. 'Wir haben dazu beim Bundeskartellamt die Gründung eines Betreiberkonsortiums angemeldet', sagte Jens Kürten, Sprecher des geplanten Konsortiums, am Freitag in Düsseldorf der Finanz-Nachrichtenagentur dpa-AFX. Ab Frühjahr kommenden Jahres sollen mindestens 16 Programme mit dem Standard DVB-H (Digital Video Broadcasting-Handheld) über das Handy empfangbar sein.

Die Landesmedienanstalten schreiben derzeit die Sendelizenzen für Handy-TV aus. 'In Thüringen und Baden-Württemberg haben wir diese bereits beantragt', sagte Kürten. Für die anderen Bundesländer soll dies in den kommenden Tagen geschehen. 'Wir wollen das Thema nun so schnell wie möglich voranbringen.'

Ursprünglich gehörte der Gruppe auch E-Plus an, die allerdings nicht dem geplanten Konsortium beitreten wollen. Experten erwarten, dass die Fußball-Europameisterschaft im Jahr 2008 dem mobilen TV einen Schub geben könnte. DVB-H konkurriert beim Aufbau der Infrastruktur für Fernsehen unterwegs mit dem aus Korea stammenden Format DMB./mur/zb

Quelle: dpa-AFX

Dialog Semiconductor für Spekulative

München (aktiencheck.de AG) - Die Experten vom "Performaxx-Anlegerbrief" empfehlen die Aktie von Dialog Semiconductor (ISIN GB0059822006/ WKN 927200) spekulativ orientierten Anlegern.

Die Aktien des Unternehmens seien Ende 1999 zu 9,50 Euro am Frankfurter Börsenparkett emittiert worden und hätten als eine der vielen New Economy-Aktien alle (Kurs-)Höhen und bis dato auch alle Tiefen durchlebt bzw. durchlitten. Die jüngsten Tiefststände könnten allerdings bald der Vergangenheit angehören.

Nach Einschätzung der Experten stünden die Aktien des Chipherstellers scheinbar vor einer möglichen Trendwende. Der Doppelboden am unteren Ende der Unterstützung von 1 Euro samt der Divergenzbildungen würden darauf hinweisen.

Daher empfehlen die Experten vom "Performaxx-Anlegerbrief" spekulativen Investoren, sich auf aktuellem Kursniveau antizyklisch oberhalb der 200-Tagelinie bei 1,40 Euro bei der Dialog Semiconductor-Aktie zu positionieren. Durch die etablierte Bodenunterstützung scheine das Risiko beim jetzigen Einstieg nach unten hin recht klar mit einem Stopp-Loss-Limit bei 1,20 Euro abgrenzbar. (Ausgabe 15 vom 13.04.2007) (17.04.2007/ac/a/a) Analyse-Datum: 17.04.2007

Quelle: Finanzen.net

Vielleicht kommt jetze mal etwas Leben in die Aktie.

Ich denke nicht nur die Divergenzen sind ein guter Indikator, auch daß das Management gekauft hat: Die wissen sicher mehr als wir und daß die Geschäftslage sich verbessert.

Außerdem hat DLG noch Cash und die Bilanz ist auch gut (KEINE SCHULDEN !!)

M.E. nach könnte es bei über 1,65 zu einem ordentlichen Sprung kommen. Bin mir aber nicht klar wie weit das geht. Aber es war ja mal die Rede von 2,50

Die 20 Mio. scheinen mir für diesen Fall zu hoch gegriffen, schätze eher mit 12-15 Mio. und noch roten Zahlen beim Ebit.

Das hier im Wert keine Fantasie steckt, kann ich absolut nicht nachvollziehen:

1. Die Kosten sind 2006 drastisch reduziert und die Bilanz bereinigt worden ( Auslagerung diverser Testaktivitäten nach Asien, Delisting Nasdaq, Ausgliederung der Imaging Sparte )

2. Sehr gute Anbahnungen, bzw. Kundenabschlüsse für 2007: Partnerschaft mit E-Ink im Bereich E-Paper(papierdünne Displays), Partnerschaft mit Marvell, Partnerschaft mit einem japanischen Unternehmen im Bereich organische LED-Displays (OLED), Zusammenarbeit mit einem führenden Konsumelektronik Hersteller (alleine aus dieser Zusammenarbeit soll im 2.Halbjahr 07 ein nicht unbeträchtlicher Umsatzanteil rsultieren).

Das alles - wohlgemerkt zu den schon bestehenden Kunden - läßt doch erhebliche Fantasie für Umsatz und Gewinn für 2007/2008 zu.

Das scheinen ja letztendlich auch die eingeweihten bei Dialog so zu sehen, wenn man nachvollzieht, was hier in 2006/2007 an Insiderkäufen getätigt wurde!

Und wenn das alles so umgesetzt wird, werden wir auch ganz andere Kurse als die besagten 2,50 € sehen!!

Optionen

| Boardmail an "Bäcker33" |

Wertpapier: Dialog Semiconductor |

Angehängte Grafik:

dial.gif (verkleinert auf 95%)

dial.gif (verkleinert auf 95%)

Optionen

| Boardmail an "julie26" |

Wertpapier: Dialog Semiconductor |

Angehängte Grafik:

dialog-ausbruch.png (verkleinert auf 93%)

dialog-ausbruch.png (verkleinert auf 93%)

Sah ja Gestern schon nicht schlecht aus!

Optionen

| Boardmail an "Bäcker33" |

Wertpapier: Dialog Semiconductor |

Angehängte Grafik:

dial2.gif (verkleinert auf 95%)

dial2.gif (verkleinert auf 95%)

Optionen

| Boardmail an "Bäcker33" |

Wertpapier: Dialog Semiconductor |

Angehängte Grafik:

dial3.gif (verkleinert auf 95%)

dial3.gif (verkleinert auf 95%)

Optionen

| Boardmail an "Bäcker33" |

Wertpapier: Dialog Semiconductor |

Optionen

| Boardmail an "Bäcker33" |

Wertpapier: Dialog Semiconductor |

Optionen

| Boardmail an "Bäcker33" |

Wertpapier: Dialog Semiconductor |

13,6 Mio Umsatz und ein tief roter Gewinn (Verlust) von über 8 Mio. Der Abgang an liquiden Mittel macht deutlich das operativ einiges im Argen liegt.

Auch wenn die Umstrukturierung gut voran kam und neu Aufträge an Land gezogen wurden.

Wenn es sehr gut läuft, wird das Unternehmen frühesten im nächsten Geschäftsjahr ein positives Ergebnis erzielen. Die mit Stolz berichtete Verlagerung des Testcenters nach Asien, sehe ich eher kritisch. Ich habe vor einigen Wochen mit einem Mitarbeiter von Motorola gesprochen, der mir bestätigte, dass gerade die Prozesse die Asien bewältigt werden große Qualitätsprobleme bei den Mobiltelefonen hervorrufen. Auf deutsch: Vieles was in Hinblick auf Mobiltelefone aus Asien kommt ist minderwertiges Zeug.

Klar der Prozess den Dialog ausgelagert hat ist Lohnkostenintensiv und nicht besonders anspruchsvoll, aber ich sehe nicht wie dieses Unternehmen Geld verdienen will.

Aus meiner Sicht stellt das neuerliche Ergebnis eine klare Enttäuschung dar und zeigt keine klaren Tendenzen zum Turnarround.

Die liquiden Mittel nehmen weiter ab. Mit Stolz wird weiter über die Schuldenfreiheit berichtet. Dabei hätte das Unternehmen besser daran getan sich stärker fremd zu finanzieren und nicht das teure Eigenkapital zu verbrennen. Aber dieser Fakt ist bei den meistens Managern noch nicht ausreichend ins Bewusstsein gerückt.

Ich denke ich werde mich hier verabschieden. Das Geld kann man auch in Unternehmen anlegen die Geld verdienen.

Wichtiger sind die Geschäftsaussichten, die im veröffentlichten Bericht nochmal untermauert worden sind. Und die sehen wirklich ganz gut aus. Denke, das es im 2. Halbjahr einen guten Schub geben kann. Ob der letztendlich für dieses Jahr in die Gewinnzone führt oder erst 2008 wird man sehen.

Bei der Auslagerung, die Du angesprochen hast, darfst Du nicht vergessen, dass DLG durch seine eigenen Ingenieure (die hochqualifiziert sind), die Produkte selbst nochmal testet, bevor sie an die Kunden ausgeliefert werden. Von daher werden Fehlerquellen sicherlich im Vorfeld schon ausgemerzt.

Grund zum Ausstieg. Die Hoffnung wurde zweimal enttäuscht. 1 mal ist ok das kann passieren aber dann sollte das Unternehmen das Ruder rumreissen. Wenn das auch meist länger dauert. (Meine erfahrung--> je länger die Umstrukturierung dauert desto nachhaltiger und dauerhafter ist das Wachstum danach)

Ich wünsche alle die hier noch investiert sind viel Erfolg mit dem Titel. Vielleicht kommt ja nach so langer Zeit endlich der langersehte Aufwärtstrend. Ich behalte die das Unternehmen im Auge.

3 G Kunden Orders kommen.

Ist Apple mit dabei ?? Oder Nokia ?

E-Ink könnte interessant werden als "neue Technologie".

Nicht vergessen, der Vorstand und Kollegen kaufen bereits !!

Viele Grüße

Überraschend! Gestriger Rückschlag (warum? siehe mein letztes Posting) wird aggressiv gekauft.

Was meint ihr, sind das Kauftage Richtung 2,50 ??

Da in anderthalb Monaten das 2. Halbjahr beginnt und bei DLG dann mit einem Umsatzschub zu rechnen ist, werden sich hier einige schon eine gute Ausgangsposition verschaffen. Denn wer bis Ende Okt. zu den Q3 Zahlen wartet, den wird das Leben bestrafen!

Sollten wir in den nächsten Tagen die 1,75 € nachhaltig überwinden, denke ich werden wir nicht direkt auf die 2,50 € zusteuern, dass nächste erreichbare Ziel werden die 2,10 - 2,15 € werden!

Sollte Godmode recht haben .... langfristiges Kursziel 20,80 (= 1000 % !!)

4,80 würden mir auch erstmal genügen ;-))

bei 20 Euro wäre der Laden mit fast einer Milliarde Euro bewertet. LoL

Aber bei Godmode Trader scheint man rein charttechnisch vorzugehen, "ohne Rücksicht auf Verluste" und ohne Beachtung eines KGVs o.ä.

Nagut, 4.80 Euro sollten auch den meisten genügen, das ist doch genug Potenzial, sind auch noch 150 % (laut Godmode trader)