Anfänger

Ich bin, wie gesagt Anfänger, und habe letztes Jahr, frei Schnauze in WKN: A0BMAN, WKN: A0F5UF, WKN: A0RPWH und 1 Amazonaktie angelegt.

Zwischendurch SAP-Aktien bei 95 ge-und bei 114 verkauft (gelesen, daß das Risiko groß ist, deswegen Verkauf).

Jetzt würde ich gerne in etwas anderem zusätzlich anlegen (mit mittlerem Risiko). Leider habe ich den Tipp Ende Juni, in Home24 anzulegen für voll genommen bzw. viel zu optimistisch. Genauer, war das ein Schlag ins Wasser mit mehreren Hundert Euro Verlust. Deshalb bin ich mittlerweile sehr mißtrauisch, wie man solch ein Schrottaktie derart positiv bewerten konnte. Jetzt frage ich mich nur, wie schnell ich diesen Mist wieder verkaufen soll.

Wahrscheinlich ist vielleicht doch ein anderer ETF mit evtl. Sparplan besser !?

Gruß

Auch scheint home24 ein Tipp für Idioten wie mich gewesen zu (kann nur gesponsert sein). 17 /Anteil Ende Juni wäre wohl eher ein "sell" als

ein "buy" zu sein. Mir ist klar, dass Analysten Aktien zu optimistisch sehen, aber exakt das Gegenteil war der Fall (Verarsche hoch 10).

Und dann auch noch "mittleres Risiko", "spekulativ" wäre das bessere Wort dafür.

Beitrag kann man löschen.

iShares NASDAQ-100 UCITS ETF (DE) lfd. Jahr+15,70%

iShares Core MSCI World UCITS ETF lfd. Jahr+14,70%

Es gibt Leute die behaupten Dartpfeile werfende Affen sind treffsicherer als Experten.

Wie schätzt du dich ein? Daytrader, Analyst oder alles Hauptsache Kohle. Am besten ist dich zu testen über Watchlisten Musterdepots . Have a great day.

Aktien sind eigentlich etwas langfristiges Home24 war gut gelaufen und musste etwas Luft ablassen. Es wird übertrieben gerne mal in beide Richtungen. Sommer ist auch keine Möbelzeit also wenn du hier mit Gewinn raus willst musst du bis September/Oktober warten.

Langfristig ist Home24 durchaus attraktiv. Die Frage ist wie man auf Margen ähnlich Westwing kommt. Wenn das geht steht hier in 3 Jahren einem Kurs von 80 nicht viel im Weg. Einsparpotential va bei Marketing ist riesig im Vergleich.

Zu ETFs

Die Frage ob du mit ETFs glücklich wirst wenn diese mal 3-4 Monate im Minus sind?

Da gehts ja noch langweiliger zu. Ist halt eine langfristige Sache und nichts zum schnell reich werden und traden aber sicherlich für den durchschnittlichen Anleger die beste Möglichkeit sein Geld anzulegen.

Diese Langeweile laß ich mir gefallen. Gilt eben als "riskanter" (warum auch immer), deswegen die Frage, in was ich momentan 10-12K

noch investieren könnte, anstelle dieselben nachzukaufen.

Nur könnte ich mich ärgern, 200 SAP-Aktien verkauft zu haben (bei 114 ), weil es hieß "Tanz auf der Rassierklinge" und kann auch auf 100

plumpsen... Und bei home24 hieß es "mittleres Risiko" und sehr niedriger Preis (lach bei 17 ). Ja, selbst weitergedacht, kommt man drauf, dass

das nur Märchen sein können. Auch, dass ich Anfänger bin, weiß ich, und damit auch reinfallen kann. Nur verzockt habe ich trotzdem noch

nichts, toi, toi, toi. Nur verkaufen darf ich diese jetzt nicht.

Die werde diese halt jetzt mittelfristig (bis die nächsten Jahre) halten.

Die Preise steigen weil die Unkosten, Grundkosten gestiegen sind. Deswegen fallen die Immobilien. Die Aktienkurse stagnieren weil alle die Zinsen im Visier haben und die Kurse schon hoch gelaufen sind. Rohstoffe steigen ausser Gold.

Wer dran glaubt ist selber schuld.

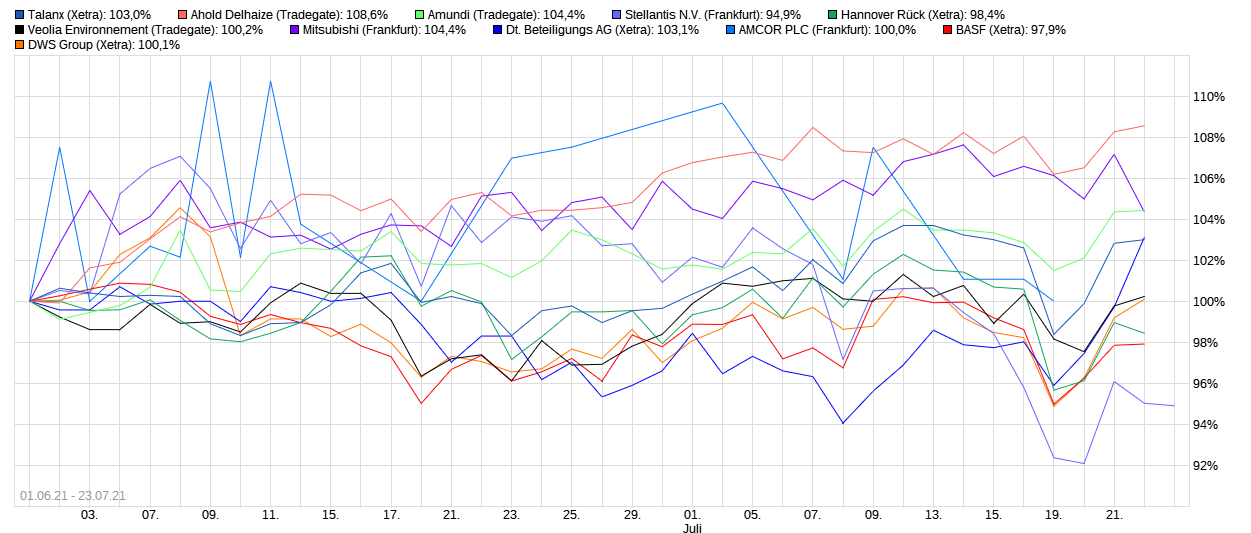

Ab und zu sollte man sich sein Depot vor Augen führen. Überraschend im 2 Monatsvergleich ist Ahold. Ein typisches Sommerloch ist (noch) nicht erkennbar.

Angehängte Grafik:

ahold.png (verkleinert auf 40%)

ahold.png (verkleinert auf 40%)

Xtrackers MSCI World UCITS ETF

Bei ETF würde ich darauf achten dass die Werte nicht synthetisch nachgebildet werden. Hier scheinen überwiegend die Werte physisch vorhanden zu sein:

"Zur Erreichung des Anlageziels versucht der Fonds den Index vor Gebuehren und Aufwendungen nachzubilden, indem er alle (oder in Ausnahmefaellen eine wesentliche Anzahl der) Aktien im Index im gleichen Verhaeltnis wie der Index erwirbt, wie vom Anlageverwalter des Fonds, Deutsche International Corporate Services (Ireland) Limited, bestimmt. "

"Kalifornien erteilt TransCanna seltene Lizenz zur Verarbeitung von Cannabis von Dritten" und damit "Gamechangerpotezial".

Zu home24 wollte ich sagen : ich bin niemand, der auf nur einen Tipp hin Aktien kauft, aber

sehr viele haben die Ende Juni sehr hoch gehängt wie z.B. finanzen.net, die manchmal Berichte auf der Startseite "Aktien, die man kaufen kann"

home24 auf Platz 1 führten mit 33 Aussicht, comdirect-Bank und viele andere. Außerdem besteht "mittleres Risiko". Auch wenn klar ist,

dass das zu optimistische Aussichten sind, erwartete ich nicht genau den gegenteiligen Trend wie vorrausgesagt.

Natürlich, wenn man weiter denkt, Möbel im Sommer..., aber 17 hätte ja trotzdem auch der Tiefstand sein können bei solchen Aussagen.

Cannabis ist ein Modetrend - neigt zur Blasenbildung. Ich werde da nicht investieren - zu emotional überladen.

Werbung ist überall präsent und Internet zu Corona Zeiten ein mit Erwartungen überhöhte Branche die von Wachstum träumt und nicht von Gewinn z.B. Google Amazon- hat da aber funktioniert. Man neigt dazu diese Beispiele als sicheres Erfolgsrezept anzusehen.

..Gute Unternehmen können gemäss Kennzahlen teuer oder günstig aussehen. Wer sich danach richtet, ohne Einschätzung der Risiken und Chancen, der kauft die Katze im Sack. Wenn in den vergangenen Monaten Value-Aktien gewonnen haben, dann lag das primär an einem weniger unsicheren Konjunkturausblick. Es ist falsch, zu glauben, dass die Bewertungsschere sich zwangsläufig schliessen muss...

Widersprüche, Meinungen machen Entscheidungen schwer

.........

Anlageansatz mit drei Portfolios, die sich im Idealfall ergänzen: Das Core-, das Satelliten- und das Trader-Portfolio. Wer den Anlageansatz mit seinem Vermögen verfolgt, sollte den grössten Teil in das Core-Portfolio investieren. Ein Anteil von 80 bis 90 Prozent wäre zu empfehlen. Ins Satelliten-Portfolio, würden dann noch 10 bis 20 Prozent investiert. Und ins Trader-Portfolio 5 bis 10 Prozent.

Das Core-Portfolio soll zum grossen Teil den Markt spiegeln, also eine Art Weltaktien-Portfolio sein. Die Anlagen in diesem Portfolio sollen eher selten umgeschichtet werden. Die Portfolio-Zusammensetzung sollte relativ konstant bleiben. Da es eine Art Weltaktien-Portfolio abbildet, bietet es am meisten Diversifikation, was die Kursschwankungen mindern sollte.

Mit dem Satelliten-Portfolio soll in aktuelle aussichtsreiche Aktien investiert werden. Im Vergleich zum Core-Portfolio es deutlich weniger diversifiziert. Das hängt damit zusammen, dass im Satelliten-Portfolio nur zwischen 10 und 20 Aktien enthalten sind, währen im Core-Portfolio über Fonds-Anlagen in weit über 100 Aktien investiert wird. Wenn also eine Aktie im Portfolio um 10 Prozent fällt, sind die Auswirkungen im Satelliten-Portfolio viel stärker zu spüren als im Core-Portfolio. Das gilt nach unten und natürlich auch nach oben. Die Kursschwankungen beim Satelliten-Portfolio sollten also höher sein als beim Core-Portfolio. Das heisst, die Renditeerwartung, aber auch das Verlustrisiko sind beim Satelliten-Portfolio höher als beim Core-Portfolio.

Noch höher sind die Risiken beim Trader-Portfolio. Dort wird in strukturierte Produkte investiert, die im Vergleich zu Aktientiteln höhere Gewinne erzielen und grössere Verluste erleiden können.

Der Wert von breit diversifizierten Aktienportfolios steigt über längere Zeiträume tendenziell. So war es in den vergangenen 120 Jahren – trotz zwei Weltkriegen und einigen Finanz- und einigen Wirtschaftskrisen. Trotzdem müssen Anleger selbst mit dem Core-Portfolio (mit den anderen sowieso) damit rechnen, dass sie innerhalb eines Zehnjahreszeitraumes einmal 40 Prozent ihres Geldes verlieren. Der Grund: Der nächste Crash kommt bestimmt, die Frage ist nur, wann er da sein wird.

Anleger sollten sich also vor einer Investition gut überlegen, mit welchem Teil ihres Vermögens sie so einen Crash verkraften können. Können Sie einen Verlust von 40'000 Franken verkraften, wenn Sie 100'000 Franken investieren?

So können Sie festlegen, wie viel Vermögen Sie investieren können:

Als Erstes geht es darum, das Vermögen zu bestimmen, das Sie langfristig – mindestens über die nächsten zehn Jahre – nicht brauchen, auch nicht für schon geplante grössere Anschaffungen wie ein Haus, eine Weltreise, ein teures Auto, eine längere Ausbildung. Zudem wollen Sie nicht «Haus und Hof» verlieren, müssen also einen Sicherheitspuffer einbauen. Es sollte immer genügend Liquidität vorhanden sein, also Geld auf dem Spar- oder Lohnkonto. Mindestens drei Monatslöhne sollten sehr schnell verfügbar sein für allfällige unvorhersehbare Ereignisse.

Wie gross ist Ihre Verlustaversion?

Wenn das Vermögen beziffert ist, das langfristig für Anlagen zur Verfügung steht, gilt es, Ihre Verlustaversion zu bestimmen. Die Frage lautet: Wie hoch ist der Verlust, den Sie für Ihr Portfolio maximal in Kauf nehmen würden?

• Sind es 60 Prozent oder mehr, besteht der optimale Anlagemix aus 100 Prozent Aktien. Denn ein diversifiziertes Portfolio von Aktien bringt von allen Anlageklassen langfristig die höchsten Renditen und kaum je mehr als 60 Prozent Verlust in einem Jahr.

• Wenn Ihr maximal akzeptierter Verlust bei etwas über 30 Prozent liegt, können Sie bis zur Hälfte des Vermögens in Aktien investieren. Der höchste zu erwartende Verlust mit Aktien beträgt 60 Prozent. Wenn also nur die Hälfte des Vermögens darin investiert ist, dann verlieren Sie im Gesamtmix 30 Prozent.

• Liegt der maximale akzeptierte Verlust bei 20 Prozent, können Sie noch bis zu einem Drittel des für Anlagen langfristig verfügbaren Vermögens in Aktien investieren.

• Bei einem maximal akzeptierten Verlust von 10 Prozent liegt der Aktienanteil im Gesamtanlagemix bei einem Sechstel.

Seien Sie sich bewusst, dass diese vereinfachte Methode oben nur eine sehr grobe Aufteilung auf die Anlageklassen ist.

ACHTUNG: Überschätzen Sie sich nicht, was Ihre Risikofähigkeit und -bereitschaft angeht. Wenn der Verlust tatsächlich eintritt, ist die Realität oft viel schmerzhafter als die Vorstellung.

Da bei der zweiten Strategie (Satelliten-Portfolio) die Verlustwahrscheinlichkeit deutlich höher liegt, sollten Sie nochmals deutlich zurückhaltender mit Investitionen sein. Das Investment in strukturierte Produkte (Trader-Portfolio) empfiehlt sich nur, wenn Sie sich mit dieser Anlageklasse auskennen. In dieser Kategorie ist ein Totalverlust wahrscheinlich. Sie sollten daher nur Vermögen investieren, bei dem Sie einen Totalverlust verkraften können......

Ähnlich verhält es sich heute mit der medialen Börsenberichterstattung als dominanter Informationsquelle für die Mehrheit der Anleger. Informationen werden dabei nur von wenigen Meinungsmachern ausgewählt, interpretiert und bewertet. Der Anleger läuft somit Gefahr, sich einseitig beeinflussen zu lassen und falschen oder zumindest für ihn unpassenden Anlagetipps zu folgen. Während jeder zertifizierte Anlageberater einer strengen staatlichen Aufsicht unterliegt, können Medien mit großer Reichweite beliebige, auch spekulative Anlageempfehlungen geben, ohne anschließend bei Vermögensschäden die Verantwortung übernehmen zu müssen. In den täglich veröffentlichten Rankings der meist gehandelten Aktien in Deutschland findet man ihre Tipps ganz oben auf der Liste.

https://www.dasinvestment.com/...rrationales-anlegerverhalten-managen