Flatex Depotgebühren Berechnung

Ich bin Neukunde bei Flatex und mich würde es gerne interessieren, wie genau die Depotgebühr abgerechnet wird.

Es steht drin, dass die Depotgebühr auf Grundlage des Kurswertes der verwahrten Wertpapiere zum Monatsultimo (also dem letzten Handelstag eines Monats) abgerechnet wird mit 1/12 von 0,1% inkl. MwSt.

Das bedeutet, Flatex schaut sich am letzten Handelstag den Kurswert meiner Wertpapiere im Depot an und berechnet für diesen Monat die Gebühr?

Wenn ich aber an den letzten Handelstag keine Wertpapiere im Depot habe, weil ich diese davor verkauft habe, dann muss ich dementsprechend ja auch für den Monat keine Gebühr zahlen, richtig?

Viele Grüße,

Mixer007

Also habe ich die Berechnung richtig verstanden?

Wenn ich auf dem Depot keine Wertpapiere habe zum letzten Handelstag des Monats, wird die Gebühr nicht berechnet, also 0,008 %.

Wenn ich aber sagen wir mal 1 Mio. Depotwert habe, muss ich 83€ an Flatex zahlen ?

Viele Grüße,

Mixer007

Und wenn es so ein ganzes Jahr lang ist (wie vorher angemerkt), dann kostet das (Wertpapiere im Depot)) 996 Euro.

Also ich lasse einen Rest da bzw. kaufe billig und übertrage die Papiere dann zur Consors oder Comdirect, wenn sie diesbezügliche Aktionen haben. Bin eher mit hold und buy unterwegs.

Optionen

| Boardmail an "nuuj" |

Wertpapier: flatexDEGIRO AG |

ok, dann hätte ich da noch eine Frage zum Cash-Konto. Die 0,5 % Minus-Zinsen, wie werden diese berechnet? Der Betrag auf dem Cash-Konto variiert ja auch, weil ich ja mal Aktien kaufe und sie verkaufe.

Wird dieser dann taggenau ermittelt und aufs Jahr berechnet.

Also an einem Tag kein Geld auf dem Chas-Konto -> keine Gebühren

An dem anderen Tag 1mio. auf Cash-Konto -> 5000:360=13,88

Ist die Rechnung richtig?

Viele Grüße,

Mixer007

100.000€ * 0,001/12 (8,33€)

+ 101.000€ * 0,001/12 (8,41€)

+ 102.000€ * 0,001/12 (8,50€)

.

.

.

+ 111.000€ * 0,001/12 (9,25€)

= 105,50€ Depotgebühr pro Jahr!

Klingt erst mal nicht viel, aber gib das mal in einer excel ein mit einem Wertzuwachs von z.B. 6% p.a.; du wunderst dich was da nach 20,30,40 Jahren für eine Summe zusammen kommt! Da die Kurse i.d.R. steigen sollten, steigen somt auch die Depotgebühren. Ich bin deswegen gewechselt, da ich Buy and Hold mache und es nicht einsehe, auf meine Aktien eine Gebühr zu zahlen, wie man dies z.B. von ETFs oder Fonds kennt etc.

Dazu der Strafzins von mittlerweile 0,5%, welcher Taggenau (Bankenjahr 360 Tage) ermittelt wird. Anmerkung: Wenn du Sparpläne ausführst liegt das Geld meistens 1 Tag auf dem Flatex-Verrechnungskonto bevor der Sparplan ausgeführt wird. Für diesen Zeitraum werden keine Zinsen berechnet. Wenn Dividenden ausgeschüttet werden, und du dies nicht mitbekommst, diese einige Tage auf dem Flatex-Verrechnungskonto liegen, werden Zinsen berechnet; sprich ab dem Tag nach der Auszahlung zu 0,5%/360.

Wenn du alles durchrechnest erscheint die Höhe der Depotgebühren und Strafzinsen pro Jahr erst einmal nicht sehr viel, wenn du dann aber mal deinen Anlagehorizont dazurechnest, und die Werte addierst überlegst du dir (je nach Kapital, mit welchem du über Flatex handelst) zweimal ob du darauf eingehst, oder aber ein anderer Broker nicht die bessere Alternative für dich ist.

Auswahl gibt es mittlerweile ja genug.

Ich bin ein aktiver Trader. Ich habe nicht immer Wertpapiere auf meinem Depot. Deswegen frage ich mich, wie Flatex das abrechnet.

Ausserdem bin ich ja noch Neukunde, hab mein Depot vor dem 30.03.2020 aufgemacht. Ich denke, ich müsste noch diesen Cashback-Bonus erhalten.

Bin mal gespannt, wie Flatex das abrechnet. Hab denen noch eine E-Mail geschrieben. Mal schauen.

Viele Grüße,

Mixer007

Ja werde ich wahrscheinlich machen.

Trade Republic hört sich für mich ziemlich gut an.

Aber erstmal versuche ich mal den Cashback von Flatex mitzunehmen, so halte ich die Gebührenkosten klein, hoffe ich mal.

Ich bin noch neu in diesen Sachen. Hab quasi gerad erst angefangen und Flatex ist damit mein erster Broker, bei dem ich bin.

Als Neuling hättest du besser mal Consors genommen. Geiz ist geil kann sich ganz schnell rächen.

Optionen

| Boardmail an "Thebat-Fan" |

Wertpapier: flatexDEGIRO AG |

Warum Consors?

Ich glaube, hier weiß niemand so richtig, wie Flatex nun die Gebühren abrechnet :D

Ich kann nur abwarten und schauen, denk ich mal.

Viele Grüße,

Mixer007

Consors ist bei den einzelnen Trades deutlich teurer, stellt dir aber eine Menge Hilfe zur Seite und nimmt dir einiges an Arbeit ab. Als Anfänger würde ich mich nicht mit Flatex und Co. herumschlagen.

Optionen

| Boardmail an "Thebat-Fan" |

Wertpapier: flatexDEGIRO AG |

Naja, ich komme ziemlich gut mit Flatex klar. Ich verstehe das alles gut. Nur die Berechnung der Depotgebühr bereitet mir Kopfzerbrechen, weil bei meinem Depot sich der Wert ständig ändert. Schade, dass es keine Beispiele dazu gibt :(

Aber ich denk dass die Negativzinsen auf das Cash-Konto taggenau berechnet werden.

Viele Grüße,

Mixer007

Consors und Comdirect sind relativ teuer. Ca. 0,5% bei Wertpapierkauf. Comdirect wird von Commerzbank übernommen. Da kann sich die Kostenstruktur ändern. Beide vorgenannten bieten allerdings mehr Service. Dann ist Onvis.. eine Option. Die gehören allerdings auch zu Comdirect. Bliebe dann noch die DKB. Flatex ist von den Kosten dann nur noch etwas für Vieltrader. Ob die Rechnung für Flatex aufgeht, das weis ich nicht.

Optionen

| Boardmail an "nuuj" |

Wertpapier: flatexDEGIRO AG |

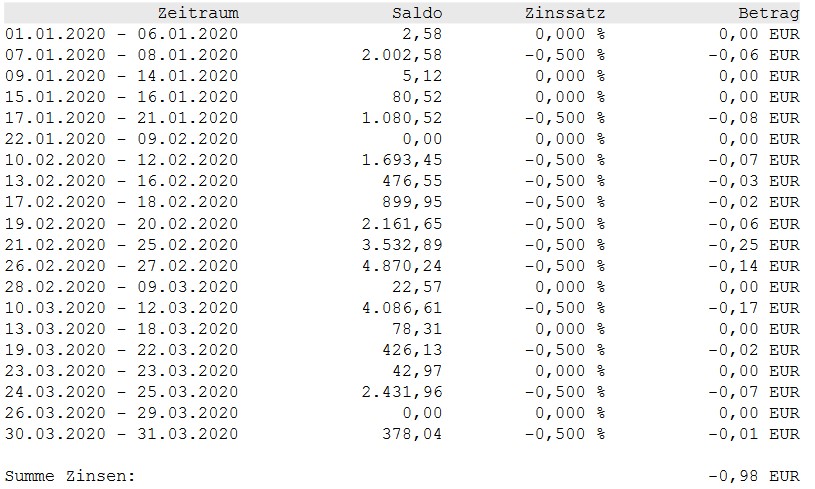

Angehängte Grafik:

screenshot_623.jpg (verkleinert auf 62%)

screenshot_623.jpg (verkleinert auf 62%)

Ist das Beispiel mit den Negativzinsen für Flatex? Oder einfach so ausgedacht? Warum wird bei zweistelligen Werten kein Zinssatz erhoben?

Trotzdem danke. Das hat mir viel geholfen :)

Viele Grüße,

Mixer007

Die Depotgebühren stehen doch im Preis-und Leistungsverzeichnis ganz klar drin.

Wert der Wertpapiere mit Kurswert zum Monatsultimo x 0,1% * 1/12

Wenn du zum Monatsultimo alles verkaufst, dann zahlst du zwar keine Depotgebühren, dafür bekommt Flatex aber für Verkauf + Rückkauf eine Vergütung.

Wenn du viel handelst und keine Hilfe/Service brauchst, dann ist Flatex für dich okay. Solche Leute wollen die dort haben. :-)

Bist du eher der Buy and Hold Typ (kommt in geschätzt 10 Jahren - falls du nicht Pleite gehst), dann dürfte Flatex nicht optimal sein.

Optionen

| Boardmail an "Thebat-Fan" |

Wertpapier: flatexDEGIRO AG |

Ja genau das mein ich ja. Wenn ich zum Monatsultimo keine Wertpapiere auf dem Depot habe, zahle ich ja auch keine Depotgebühren für den Monat.

Ich bin kein Buy und Hold Typ :).

Viele Grüße,

Mixer007

Optionen

| Boardmail an "nuuj" |

Wertpapier: flatexDEGIRO AG |

"Ich bin kein Buy und Hold Typ "

Würde mich sehr wundern, wenn sich das mit fortschreitendem Lebensalter, Depotvolumen und Börsenerfahrung nicht ändert. Erinnere dich in 20 Jahren mal an den Schriftwechsel zurück. :-)

@nuuj:

Consors schlägt halt bei Kauf + Verkauf zu. Unterm Strich wird sich das dann nichts nehmen. :-)

Wenn du dein Vermögen aufbauen willst und nicht so viel tradest, dann bist du bei Consors aber ganz gut aufgehoben. Vor allem später bei mehreren Depots und/oder wenn du Kinderdepots hast vereinfacht das vieles.

Optionen

| Boardmail an "Thebat-Fan" |

Wertpapier: flatexDEGIRO AG |

hat hier ggf. jemand auch ein Problem mit Ausschüttungen?

Der Extag war der 30.12.2019 und Valuta am 08.05.2020.

Ich habe zwei Buchungen:

Als erstes wird die Ausschüttung ohne Abzug von Steuern auf das Verrechnungskonto gebucht (361,40€). Als zweites kommt eine Stornobuchung. Hier wird von der Ausschüttung Kap und Soli runtergerechnet und der ausgewiesene Endbetrag (266,09€) vom Verrechnungskonto abgebucht.

Das heißt doch dann eigentlich, dass ich lediglich die eigentlich abzuführenden Steuern anstelle der tatsächlichen Ausschüttung auf dem Verrechnungskonto habe?

Viele Grüße

Christian

Optionen

| Boardmail an "nuuj" |

Wertpapier: flatexDEGIRO AG |

https://www.savillsim-publikumsfonds.de/de/fonds/...0-pro-anteil-aus/

Ansonsten bei der Bank nachfragen.

Optionen

| Boardmail an "nuuj" |

Wertpapier: flatexDEGIRO AG |

Optionen

| Boardmail an "siach" |

Wertpapier: flatexDEGIRO AG |