Coface Rekordgewinn 2019 20% höher

Seite 1 von 2 Neuester Beitrag: 30.05.22 10:15 | ||||

| Eröffnet am: | 18.02.20 15:58 | von: Nutzlos | Anzahl Beiträge: | 37 |

| Neuester Beitrag: | 30.05.22 10:15 | von: MisterWest | Leser gesamt: | 16.707 |

| Forum: | Börse | Leser heute: | 0 | |

| Bewertet mit: | ||||

| Seite: < | 2 > | ||||

Ergebnisse des Geschäftsjahres 2019: Rekordgewinn um 20% auf 146,7 Mio.

Nettogewinn ist um 20% auf 147 Mio. € gestiegen. Die Eigenkapitalrendite beträgt 9,1% ohne Einmaleffekte. Wachstum von 5,9%. Zur Hauptversammlung wird eine Dividende von 1,0 € je Aktie vorschlagen.

Nettogewinn ist um 20% auf 147 Mio. € gestiegen. Die Eigenkapitalrendite beträgt 9,1% ohne Einmaleffekte. Wachstum von 5,9%. Zur Hauptversammlung wird eine Dividende von 1,0 € je Aktie vorschlagen.

Nataxis verkauft Arch Capital Group, einem in Bermuda ansässigen und in New York notierten Versicherer, über 29,5% des Kapitals von Coface zu einem Preis von 10,70 Euro pro Aktie oder ungefähr 475 Millionen Euro. Das durch den Verkauf erwirtschaftete Eigenkapital von 350 Millionen Euro könnte nach Abschluss der Transaktion in sechs bis zwölf Monaten nach Zustimmung der zuständigen Behörden in Form einer ordentlichen oder außerordentlichen Dividende umverteilt werden. Natixis wird einen Anteil von 12,2% an Coface behalten. Das Unternehmen erzielte 2019 einen Nettogewinn von 146,7 Millionen Euro, ein Plus von 20%, bei einem Umsatz von 1,48 Milliarden Euro, ein Plus von 5,9%. Im Rahmen ihres neuen Strategieplans, der bis 2023 läuft, strebt die Gruppe eine durchschnittliche Eigenkapitalrendite von 9,5% und eine Gewinnausschüttungsquote von mindestens 80% an.

Die weltweite Ausbreitung des neuartigen Coronavirus trifft Europas größten Versicherer an vielen Fronten. Die Pandemie kostet die Allianz in diesem Jahr voraussichtlich über eine Milliarde Euro. Die Ausfälle in der Schaden- und Unfallsparte durch Absagen großer Veranstaltungen, geschlossene Fabriken, Zahlungsausfälle von Lieferanten und nicht stattgefundene Reisen könnten sich auf bis zu 1,1 Milliarden Euro summieren, schätzt Finanzvorstand Giulio Terzariol.

Bei der Vorlage der Quartalsbilanz warnte Finanzvorstand Terzariol nun, dass die Quote jetzt sogar "vorübergehend unter 180 Prozent" rutschen könnte.

Coface erwartet rund um den Globus einen deutlichen Anstieg der Firmenpleiten. Rechnete der Kreditversicherer im Januar noch mit einem Anstieg von zwei Prozent, habe sich nun die Zahl verzehnfacht.

Dies wäre laut Coface der stärkste Anstieg seit 2009 (29 Prozent), selbst wenn die Wirtschaft im dritten Quartal wieder langsam anspringen würde. Eine eventuelle zweite Corona-Welle in der zweiten Jahreshälfte ist dabei ebenfalls noch nicht mit eingerechnet. So erwartet der Kreditversicherer den größten Anstieg der Unternehmensinsolvenzen in den USA mit plus 39 Prozent.

Alle westeuropäischen Länder wären betroffen, zusammen mit plus 18 Prozent. Im Einzelnen sieht Coface eine Steigerung für Deutschland um elf Prozent, Frankreich um 15 Prozent, Großbritannien um 33 Prozent, Spanien um 22 Prozent und Italien um 18 Prozent.

In Folge davon steigen auch die Risiken für Lieferantenkredite, die bei der Finanzierung des Umlaufvermögens von Unternehmen eine zentrale Rolle spielen; wegen der stark steigenden Risiken schränken die Warenkreditversicherer just dann, wenn sie am dringendsten gebraucht würden, ihr Angebot ein, was die Abwärtsspirale noch beschleunigt; deshalb sollte mit einer Kreditausfallgarantie der Staat in die Bresche springen und damit den Wiederaufschwung unterstützen.

Es geht nicht um Kleinkram.

Bei der Vorlage der Quartalsbilanz warnte Finanzvorstand Terzariol nun, dass die Quote jetzt sogar "vorübergehend unter 180 Prozent" rutschen könnte.

Coface erwartet rund um den Globus einen deutlichen Anstieg der Firmenpleiten. Rechnete der Kreditversicherer im Januar noch mit einem Anstieg von zwei Prozent, habe sich nun die Zahl verzehnfacht.

Dies wäre laut Coface der stärkste Anstieg seit 2009 (29 Prozent), selbst wenn die Wirtschaft im dritten Quartal wieder langsam anspringen würde. Eine eventuelle zweite Corona-Welle in der zweiten Jahreshälfte ist dabei ebenfalls noch nicht mit eingerechnet. So erwartet der Kreditversicherer den größten Anstieg der Unternehmensinsolvenzen in den USA mit plus 39 Prozent.

Alle westeuropäischen Länder wären betroffen, zusammen mit plus 18 Prozent. Im Einzelnen sieht Coface eine Steigerung für Deutschland um elf Prozent, Frankreich um 15 Prozent, Großbritannien um 33 Prozent, Spanien um 22 Prozent und Italien um 18 Prozent.

In Folge davon steigen auch die Risiken für Lieferantenkredite, die bei der Finanzierung des Umlaufvermögens von Unternehmen eine zentrale Rolle spielen; wegen der stark steigenden Risiken schränken die Warenkreditversicherer just dann, wenn sie am dringendsten gebraucht würden, ihr Angebot ein, was die Abwärtsspirale noch beschleunigt; deshalb sollte mit einer Kreditausfallgarantie der Staat in die Bresche springen und damit den Wiederaufschwung unterstützen.

Es geht nicht um Kleinkram.

Investoren sind gut beraten, die weiteren Perspektiven der Börsen nach der kräftigen Erholung etwas bescheidener einzustufen als bisher.

Der ökonomische Fall-out wird unübersichtlich sein: Kollabierende Unternehmensgewinne, Entlassungen, umgekippte Unternehmen und strapazierte Staatsfinanzen werden dominieren.

Anstatt dem Zyklus seinen Lauf zu lassen – auch Pleiten gehören zum Wirtschaftsleben – ist die Gefahr allerdings hoch, dass weiterhin der Zombifizierung der Wirtschaft durch billige Kredite der Vorzug gegeben wird. Zombie-Unternehmen sind börsennotiert, und ihr EBIT liegt unter den Zinsaufwendungen. Damit werden nicht nur schwache Unternehmen am Leben gehalten, sondern auch der Wettbewerb verzerrt und die Ressourcen falsch allokiert.

Derzeit sitzt Buffett auf 137 Mrd. USD Liquidität. Das sind 32% der aktuellen Marktkapitalisierung von Berkshire Hathaway in Höhe von 426 Mrd. USD. Er sagt, er findet keine attraktiven Aktien!

Der ökonomische Fall-out wird unübersichtlich sein: Kollabierende Unternehmensgewinne, Entlassungen, umgekippte Unternehmen und strapazierte Staatsfinanzen werden dominieren.

Anstatt dem Zyklus seinen Lauf zu lassen – auch Pleiten gehören zum Wirtschaftsleben – ist die Gefahr allerdings hoch, dass weiterhin der Zombifizierung der Wirtschaft durch billige Kredite der Vorzug gegeben wird. Zombie-Unternehmen sind börsennotiert, und ihr EBIT liegt unter den Zinsaufwendungen. Damit werden nicht nur schwache Unternehmen am Leben gehalten, sondern auch der Wettbewerb verzerrt und die Ressourcen falsch allokiert.

Derzeit sitzt Buffett auf 137 Mrd. USD Liquidität. Das sind 32% der aktuellen Marktkapitalisierung von Berkshire Hathaway in Höhe von 426 Mrd. USD. Er sagt, er findet keine attraktiven Aktien!

Nach Angaben der Analysten ist die Zahl der Unternehmensinsolvenzen demnach deutlich um 13,4 Prozent auf 16.300 Fälle (2019: 18.830) gesunken. Das ist der niedrigste Stand seit der Einführung der Insolvenzordnung (InsO) im Jahr 1999. Dabei gab es vor allem bei Kleinbetrieben durch die Aussetzung deutlich weniger Insolvenzmeldungen. Ein deutlicher Anstieg der Insolvenzen war dagegen bei größeren Unternehmen zu verzeichnen, heißt es bei Creditreform weiter....

Demnach stieg die Zahl der Insolvenzverfahren bei den Untermehmen mit einem Jahresumsatz zwischen 5,0 bis 25,0 Mio. Euro deutlich um 26,4 Prozent an. Bei den Firmen mit einem Jahresumsatz von 25,0 bis 50,0 Mio. Euro stieg die Zahl der Insolvenzen um 36,4 Prozent an. Bei den Unternehmen mit einem Jahresumsatz von mehr als 50,0 Mio. Euro hätten sich die Fallzahlen sogar verdoppelt.

Quelle:

https://versicherungswirtschaft-heute.de/...t-vorsicht-zu-betrachten/

Demnach stieg die Zahl der Insolvenzverfahren bei den Untermehmen mit einem Jahresumsatz zwischen 5,0 bis 25,0 Mio. Euro deutlich um 26,4 Prozent an. Bei den Firmen mit einem Jahresumsatz von 25,0 bis 50,0 Mio. Euro stieg die Zahl der Insolvenzen um 36,4 Prozent an. Bei den Unternehmen mit einem Jahresumsatz von mehr als 50,0 Mio. Euro hätten sich die Fallzahlen sogar verdoppelt.

Quelle:

https://versicherungswirtschaft-heute.de/...t-vorsicht-zu-betrachten/

Insolvenzschäden so hoch wie nie

VON GEORG GIERSBERG- FAZ AKTUALISIERT AM 08.12.2020

...

Solche Großinsolvenzen wie Wirecard oder Karstadt Kaufhof haben mit dazu beigetragen, dass sich der durchschnittlich durch eine Insolvenz verursachte Schaden binnen eines Jahres von 1,2 Millionen Euro auf 2,1 Millionen Euro fast verdoppelte. Er hat sich seit 2018 (721000 Euro) sogar fast verdreifacht. Entsprechend ist die Gesamtsumme der Insolvenzschäden trotz gesunkener Zahl der Insolvenzen stark auf 34 Milliarden Euro gestiegen. ....

In diesen besonderen Zeiten lohnt auch ein Blick auf die sogenannten „stillen Heimgänge“ in der Wirtschaft. Darunter fallen all jene Unternehmen, die ihre Tätigkeit ohne Insolvenz einstellen, die also in der Regel ihre Schulden begleichen, einen Räumungsverkauf vornehmen und dann einfach still liquidieren. Diese Zahl liegt um den Faktor 30 höher als die Zahl der Insolvenzen. Darüber gibt es keine genauen Zahlen. Aber die Zahl der Gewebeabmeldungen lag 2019 bei 595.000 und dürfte im Jahr 2020 knapp eine halbe Million erreichen.

VON GEORG GIERSBERG- FAZ AKTUALISIERT AM 08.12.2020

...

Solche Großinsolvenzen wie Wirecard oder Karstadt Kaufhof haben mit dazu beigetragen, dass sich der durchschnittlich durch eine Insolvenz verursachte Schaden binnen eines Jahres von 1,2 Millionen Euro auf 2,1 Millionen Euro fast verdoppelte. Er hat sich seit 2018 (721000 Euro) sogar fast verdreifacht. Entsprechend ist die Gesamtsumme der Insolvenzschäden trotz gesunkener Zahl der Insolvenzen stark auf 34 Milliarden Euro gestiegen. ....

In diesen besonderen Zeiten lohnt auch ein Blick auf die sogenannten „stillen Heimgänge“ in der Wirtschaft. Darunter fallen all jene Unternehmen, die ihre Tätigkeit ohne Insolvenz einstellen, die also in der Regel ihre Schulden begleichen, einen Räumungsverkauf vornehmen und dann einfach still liquidieren. Diese Zahl liegt um den Faktor 30 höher als die Zahl der Insolvenzen. Darüber gibt es keine genauen Zahlen. Aber die Zahl der Gewebeabmeldungen lag 2019 bei 595.000 und dürfte im Jahr 2020 knapp eine halbe Million erreichen.

Börsen-Zeitung, 17.12.2020, Autor Christoph Ruhkamp, Nummer 243, Seite 1

cru Frankfurt – Die Gläubiger europäischer Unternehmen dürften bald unruhiger schlafen. Die Zahl der Kreditausfälle hat sich bei den von der Ratingagentur S&P in Europa begutachteten Unternehmen 2020 bis dato schon von 13 auf 42 erhöht. Weltweit waren es 223 – doppelt so viele wie im Vorjahr und zugleich so viele wie seit der Finanzkrise 2009 nicht mehr. „Für 2021 erwarten wir europaweit einen Anstieg der Kreditausfälle von 5 % auf 8 % bis September“, sagte S&P-Deutschlandchef Tobias Mock der Börsen-Zeitung.

Am stärksten gefährdet sind gemessen am Rating die Unternehmen mit einem „B -“-Rating oder schlechter sowie einem negativen Ausblick. Davon gibt es insgesamt 93 in Europa, die meisten davon in den besonders stark von der Coronakrise betroffenen Branchen für Freizeit und Transport.

Zu den Top-10-Kreditausfällen in Europa gehören der Luxemburger Telekomkonzern Intelsat, die britische Kinokette Cineworld und der französische Autovermieter Europcar. Im scharfen Kontrast dazu steht die Lage in Deutschland. Hierzulande gab es 2020 noch keinen einzigen Kreditausfall unter den 115 gerateten Unternehmen. „Das liegt nicht an der üppigen Staatshilfe“, erklärt Mock. „In Deutschland ist das Konjunkturprogramm samt Unternehmenshilfen zwar größer als in anderen Ländern. Aber es ist weniger Geld tatsächlich ausgezahlt worden.“ Nur sechs von den 115 gerateten Unternehmen in Deutschland haben Staatshilfe erhalten.

„Die Verschuldung deutscher Unternehmen ist dabei nur um 2,5 % angestiegen“, erklärte Mock weiter. „Sie sind weniger von Kreditausfällen gefährdet, weil sie mit stärkeren Bilanzen in die Krise gegangen sind. Außerdem enthält der Branchenmix in Deutschland einen geringeren Anteil von Wirtschaftszweigen, die besonders stark von der Coronakrise betroffen sind, wie Freizeit und Transport samt Airlines.“

Zwar sei auch in Deutschland wie in ganz Europa im Jahr 2020 öfter das Rating heruntergestuft worden als jemals zuvor – aber der Ausblick falle bei den deutschen Unternehmen besser aus, weil sie sich schneller erholen.

cru Frankfurt – Die Gläubiger europäischer Unternehmen dürften bald unruhiger schlafen. Die Zahl der Kreditausfälle hat sich bei den von der Ratingagentur S&P in Europa begutachteten Unternehmen 2020 bis dato schon von 13 auf 42 erhöht. Weltweit waren es 223 – doppelt so viele wie im Vorjahr und zugleich so viele wie seit der Finanzkrise 2009 nicht mehr. „Für 2021 erwarten wir europaweit einen Anstieg der Kreditausfälle von 5 % auf 8 % bis September“, sagte S&P-Deutschlandchef Tobias Mock der Börsen-Zeitung.

Am stärksten gefährdet sind gemessen am Rating die Unternehmen mit einem „B -“-Rating oder schlechter sowie einem negativen Ausblick. Davon gibt es insgesamt 93 in Europa, die meisten davon in den besonders stark von der Coronakrise betroffenen Branchen für Freizeit und Transport.

Zu den Top-10-Kreditausfällen in Europa gehören der Luxemburger Telekomkonzern Intelsat, die britische Kinokette Cineworld und der französische Autovermieter Europcar. Im scharfen Kontrast dazu steht die Lage in Deutschland. Hierzulande gab es 2020 noch keinen einzigen Kreditausfall unter den 115 gerateten Unternehmen. „Das liegt nicht an der üppigen Staatshilfe“, erklärt Mock. „In Deutschland ist das Konjunkturprogramm samt Unternehmenshilfen zwar größer als in anderen Ländern. Aber es ist weniger Geld tatsächlich ausgezahlt worden.“ Nur sechs von den 115 gerateten Unternehmen in Deutschland haben Staatshilfe erhalten.

„Die Verschuldung deutscher Unternehmen ist dabei nur um 2,5 % angestiegen“, erklärte Mock weiter. „Sie sind weniger von Kreditausfällen gefährdet, weil sie mit stärkeren Bilanzen in die Krise gegangen sind. Außerdem enthält der Branchenmix in Deutschland einen geringeren Anteil von Wirtschaftszweigen, die besonders stark von der Coronakrise betroffen sind, wie Freizeit und Transport samt Airlines.“

Zwar sei auch in Deutschland wie in ganz Europa im Jahr 2020 öfter das Rating heruntergestuft worden als jemals zuvor – aber der Ausblick falle bei den deutschen Unternehmen besser aus, weil sie sich schneller erholen.

Auszug aus:

https://versicherungswirtschaft-heute.de/...achen-hinter-der-fassade/

Böses Erwachen hinter der Fassade: Was kommt 2021 auf die Versicherer zu?

Die Zahl der Unternehmensinsolvenzen dürfte im ersten Quartal 2021 um über 35 Prozent auf rund 6.000 Fälle steigen und damit wieder das hohe Niveau der wirtschaftlich schwachen 2000er Jahre erreichen.

Riskante Anleihen in den Assekuranz-Büchern

Der Finanzstabilitätsbericht der Bundesbank bemerkt dazu, dass die Versicherer im ersten Quartal 2020 ihren Bestand an riskanteren Anleihen überproportional erhöhten und damit antizyklisch investierten. Nicht zuletzt aufgrund der niedrigen Zinsen dürften Versicherer mit ausreichenden Eigenkapitalpolstern in relativ riskante Wertpapiere investiert haben, deren Risikoprämien deutlich gestiegen sei, so der Bericht.

Hinzu kommt, wenn die Banken mit ihren neuen Eigenkapitalpuffern Wackelkandidaten vor der Insolvenz bewahren – fällt für Versicherer als mögliche Aktionäre die Dividende aus. Rückläufige Erträge und damit geringere Dividenden sollten eigentlich für einen Rückgang der Aktienkurse sorgen. Da die Folgen der Pandemie aber von vielen Regierungen monetär abgefedert wurden, hat sich die Diskrepanz zwischen Geld- und Güterwirtschaft weiter vergrößert. Weltweit sucht Kapital nach Anlage. Damit droht die Gefahr von Blasenbildung. Für die Versicherer ist die Entwicklung an den Aktienmärkten weniger relevant, weil sie ihre Aktienquote deutlich abgesenkt haben. Ende 2019 wurden nur noch 0,2 Prozent der Kapitalanlagen direkt in Aktien investiert; über Fonds waren es 5,6 Prozent, sodass die gesamte Aktienquote 5,8 Prozent entsprach.

Hohe Prozesskosten und Betrugsversuche

Im Kerngeschäft Risikotragung fällt ein insolventes Unternehmen zwar als zahlender Kunde aus, nicht aber als Verursacher von Schäden.

Im Schnitt kosteten allein die Prozess- und Anwaltskosten die Versicherer nach jeder Insolvenz über 30.000 Euro.

Kommt es im Zuge von Insolvenzen oder Sparkursen bei den Firmen zu Entlassungen, mehren sich bei den Rechtsschutzversicherern regelmäßig die Arbeitsschutzklagen. Da vor den Arbeitsgerichten jede Partei ihre eigenen Kosten tragen muss, sind diese Klagen für die Assekuranz besonders teuer. Bei den Kreditversicherern dürfte die Schadenaufwendungen nicht nur durch die Insolvenzen – vor allem im teilweise noch sehr viel stärker vom Abschwung betroffenen Export – wachsen

https://versicherungswirtschaft-heute.de/...achen-hinter-der-fassade/

Böses Erwachen hinter der Fassade: Was kommt 2021 auf die Versicherer zu?

Die Zahl der Unternehmensinsolvenzen dürfte im ersten Quartal 2021 um über 35 Prozent auf rund 6.000 Fälle steigen und damit wieder das hohe Niveau der wirtschaftlich schwachen 2000er Jahre erreichen.

Riskante Anleihen in den Assekuranz-Büchern

Der Finanzstabilitätsbericht der Bundesbank bemerkt dazu, dass die Versicherer im ersten Quartal 2020 ihren Bestand an riskanteren Anleihen überproportional erhöhten und damit antizyklisch investierten. Nicht zuletzt aufgrund der niedrigen Zinsen dürften Versicherer mit ausreichenden Eigenkapitalpolstern in relativ riskante Wertpapiere investiert haben, deren Risikoprämien deutlich gestiegen sei, so der Bericht.

Hinzu kommt, wenn die Banken mit ihren neuen Eigenkapitalpuffern Wackelkandidaten vor der Insolvenz bewahren – fällt für Versicherer als mögliche Aktionäre die Dividende aus. Rückläufige Erträge und damit geringere Dividenden sollten eigentlich für einen Rückgang der Aktienkurse sorgen. Da die Folgen der Pandemie aber von vielen Regierungen monetär abgefedert wurden, hat sich die Diskrepanz zwischen Geld- und Güterwirtschaft weiter vergrößert. Weltweit sucht Kapital nach Anlage. Damit droht die Gefahr von Blasenbildung. Für die Versicherer ist die Entwicklung an den Aktienmärkten weniger relevant, weil sie ihre Aktienquote deutlich abgesenkt haben. Ende 2019 wurden nur noch 0,2 Prozent der Kapitalanlagen direkt in Aktien investiert; über Fonds waren es 5,6 Prozent, sodass die gesamte Aktienquote 5,8 Prozent entsprach.

Hohe Prozesskosten und Betrugsversuche

Im Kerngeschäft Risikotragung fällt ein insolventes Unternehmen zwar als zahlender Kunde aus, nicht aber als Verursacher von Schäden.

Im Schnitt kosteten allein die Prozess- und Anwaltskosten die Versicherer nach jeder Insolvenz über 30.000 Euro.

Kommt es im Zuge von Insolvenzen oder Sparkursen bei den Firmen zu Entlassungen, mehren sich bei den Rechtsschutzversicherern regelmäßig die Arbeitsschutzklagen. Da vor den Arbeitsgerichten jede Partei ihre eigenen Kosten tragen muss, sind diese Klagen für die Assekuranz besonders teuer. Bei den Kreditversicherern dürfte die Schadenaufwendungen nicht nur durch die Insolvenzen – vor allem im teilweise noch sehr viel stärker vom Abschwung betroffenen Export – wachsen

Kaum zu glauben Deutschland

Lt. Euler Hermes:

Erst im Laufe von 2022 dürften die Pleiten um rund 15% zunehmen. Die Fallzahlen 2022 dürften dann jedoch nur etwa 4% höher liegen als 2019, vor der Pandemie. Das entspricht in etwa dem Niveau von 2017. Damit steht Deutschland im internationalen Vergleich gut da.

Lt. Euler Hermes:

Erst im Laufe von 2022 dürften die Pleiten um rund 15% zunehmen. Die Fallzahlen 2022 dürften dann jedoch nur etwa 4% höher liegen als 2019, vor der Pandemie. Das entspricht in etwa dem Niveau von 2017. Damit steht Deutschland im internationalen Vergleich gut da.

Die Wüstenrot & Württembergische-Gruppe (W&W) hat im letzten Jahr einen deutlichen Gewinneinbruch um 15,4 Prozent auf 210,8 Mio. Euro (2019: 249,1 Mio. Euro) hinnehmen müssen. Die wesentlichen Gründe dafür sieht der Konzern in einer hohen Risikovorsorge für gefährdete Baudarlehen und Versicherungsschäden durch coronabedingte Betriebsausfälle.

Was bedeutet dies für die Rückversicherer?

Was bedeutet dies für die Rückversicherer?

Wenn Covid aus dem Milliardengewinn ein sattes Minus macht: Lloyd’s hat im vergangenen Jahr einen Verlust von 900 Mio. Pfund eingefahren. Ursächlich waren Corona-Schäden in Höhe von 3,4 Mrd. Pfund im Bereich der Rückversicherung. Doch das ist nur ein Problem des Versicherungsmarktes.

https://versicherungswirtschaft-heute.de/...nd-ungeloesten-problemen/

https://versicherungswirtschaft-heute.de/...nd-ungeloesten-problemen/

Könnte jetzt ein Versuch wert sein

Französische Versicherer – Peer Review (Update Juni 2021)

Do, 03. Juni 2021 - 10:29 ET

Günstiges Geschäftsprofil: Fitch Ratings bewertet das Geschäftsprofil dieser Vergleichsgruppe entweder als „sehr stark“ (CNP Assurances SA, Groupama Assurances Mutuelles, COFACE SA) oder „stark“ (UMG Groupe VYV, SMA SA). Dieser Kreditfaktor hat einen hohen Einfluss auf die Ratings. Unsere Einschätzung spiegelt in erster Linie eine günstige Marktpositionierung wider, die teilweise durch eine moderate Diversifikation (VYV, SMA) und ein höheres Geschäftsrisikoprofil (SMA) ausgeglichen wird. Wir positionieren das Geschäftsprofil dieser Mitbewerber innerhalb des westeuropäischen Branchenprofils und Betriebsumfelds (IPOE) von 'aa+' bis 'a-', mit Ausnahme von Coface, für die wir den maßgeschneiderten IPOE globaler Kreditversicherer verwenden. Sehr starke Kapitalisierung: Die Kapitaladäquanz dieser Vergleichsgruppe, gemessen an unserem risikobasierten Prism Factor-Based Capital Model (Prism FBM), ist entweder „Sehr stark“ (Groupama, CNP) oder „Extrem stark“ (VYV, SMA). Die Solvency-II-Deckungsquoten sind im Allgemeinen sehr hoch, aber trotz einer einigermaßen gut verwalteten Durationslücke zinssensitiv. Die Kapitalisierung ist Ende 2020 weitgehend stabil geblieben.

Französische Versicherer – Peer Review (Update Juni 2021)

Do, 03. Juni 2021 - 10:29 ET

Günstiges Geschäftsprofil: Fitch Ratings bewertet das Geschäftsprofil dieser Vergleichsgruppe entweder als „sehr stark“ (CNP Assurances SA, Groupama Assurances Mutuelles, COFACE SA) oder „stark“ (UMG Groupe VYV, SMA SA). Dieser Kreditfaktor hat einen hohen Einfluss auf die Ratings. Unsere Einschätzung spiegelt in erster Linie eine günstige Marktpositionierung wider, die teilweise durch eine moderate Diversifikation (VYV, SMA) und ein höheres Geschäftsrisikoprofil (SMA) ausgeglichen wird. Wir positionieren das Geschäftsprofil dieser Mitbewerber innerhalb des westeuropäischen Branchenprofils und Betriebsumfelds (IPOE) von 'aa+' bis 'a-', mit Ausnahme von Coface, für die wir den maßgeschneiderten IPOE globaler Kreditversicherer verwenden. Sehr starke Kapitalisierung: Die Kapitaladäquanz dieser Vergleichsgruppe, gemessen an unserem risikobasierten Prism Factor-Based Capital Model (Prism FBM), ist entweder „Sehr stark“ (Groupama, CNP) oder „Extrem stark“ (VYV, SMA). Die Solvency-II-Deckungsquoten sind im Allgemeinen sehr hoch, aber trotz einer einigermaßen gut verwalteten Durationslücke zinssensitiv. Die Kapitalisierung ist Ende 2020 weitgehend stabil geblieben.

By Herald Keeper PublishedJune 9, 2021

Die COVID-19-Pandemie hat die Nachfrage nach Warenkreditversicherungen beschleunigt. Dies ist auf die gestiegene Unsicherheit und den Protektionismus im Welthandel zurückzuführen, der die Nachfrage nach Warenkreditversicherungen ankurbeln wird.

#Exponentielles Wachstum im internationalen Handel auf der ganzen Welt

#Steigende Nachfrage nach Warenkreditversicherungen zum Schutz vor Exportrisiken

#COVID-19-Pandemie hat die Nachfrage nach Warenkreditversicherungen erhöht

Read more: https://comtex.com/?p=388038973#ixzz6xIUjxYVP

Die COVID-19-Pandemie hat die Nachfrage nach Warenkreditversicherungen beschleunigt. Dies ist auf die gestiegene Unsicherheit und den Protektionismus im Welthandel zurückzuführen, der die Nachfrage nach Warenkreditversicherungen ankurbeln wird.

#Exponentielles Wachstum im internationalen Handel auf der ganzen Welt

#Steigende Nachfrage nach Warenkreditversicherungen zum Schutz vor Exportrisiken

#COVID-19-Pandemie hat die Nachfrage nach Warenkreditversicherungen erhöht

Read more: https://comtex.com/?p=388038973#ixzz6xIUjxYVP

Leider gibt es keine Gewissheit. Zumindest klingt es schlüssig und müsste sich kurzfristig auswirken. Der Kurs hatte eine bemerkenswerte Dynamik.

So geht's Verkauf wurde ausgelöst. Zum jetzigen Zeitpunkt darf die Schwelle durchaus kleiner und empfindlicher eingestellt werden um Verluste zu begrenzen. Da schwache Handelstage wahrscheinlicher werden.

bye and hold ist sicherlich keine schlechte Strategie. Aber machmal muss man auch sein Portfolio berücksichtigen. Bei Aufwärtstrends regelt es sich alles von alleine. Coface hat sicherlich viel positve Erwartungen. Leider wird diese Aktie mit größerem Gap gehandelt und dass ist ein Nachteil bei Seitwärts- und Upwärts-Trends. Ich ging von einer stabileren Basis aus.

Man muss jetzt nicht Aktien ins Depot aufnehmen die ähnlich sind mit größerem Risiko beim Handeln. Daher ist Coface raus. Mittel-/langfristig könnte sich dies als Fehleinschätzung erweisen.Aber manchmal geht es um Risikoabschätzung und nicht um Chancen.

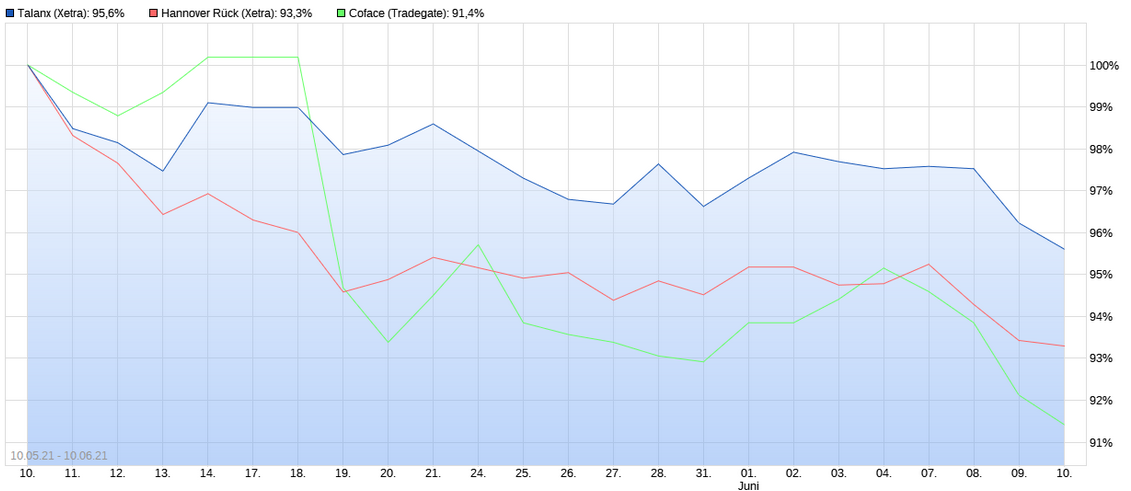

Angehängte Grafik:

coface2_vs_han_tlx.png (verkleinert auf 45%)

coface2_vs_han_tlx.png (verkleinert auf 45%)

Berenberg erneuerte am Freitag seine Kaufempfehlung auf Coface mit einer Anhebung des Kursziels von 12,4 auf 15,1 Euro und sieht gute Gründe, auf den Titel des Kreditversicherers zu spekulieren.

In einer Research-Note hebt die Deutsche Bank drei Faktoren hervor, die ihrer Meinung nach einen positiven Wertbeitrag rechtfertigen.

Erstens, erklärt Berenberg, operiere Coface in einem Segment des Versicherungsmarktes, das komfortable Gewinnmargen bietet.

Dann, so das deutsche Establishment weiter, verfüge das Unternehmen nicht nur im Kerngeschäft, sondern auch in der Wirtschaftsinformation über ein beeindruckendes Wirtschaftsmodell, das seiner Meinung nach bis 2023 auf rund 360 Millionen Euro geschätzt werden könnte, also 2,4 Euro pro Aktie.

Schließlich, so das Fazit von Berenberg, befindet sich sein Kapital nun zu 29,8 % im Besitz von Arch Capital, einer diversifizierten Versicherungsgruppe, die versucht sein könnte, ein Übernahmeangebot für das gesamte Kapital zu unterbreiten, prognostiziert die deutsche Bank.

CERCLE FINANCE • 17.12.2021 um 17:54 Uhr

In einer Research-Note hebt die Deutsche Bank drei Faktoren hervor, die ihrer Meinung nach einen positiven Wertbeitrag rechtfertigen.

Erstens, erklärt Berenberg, operiere Coface in einem Segment des Versicherungsmarktes, das komfortable Gewinnmargen bietet.

Dann, so das deutsche Establishment weiter, verfüge das Unternehmen nicht nur im Kerngeschäft, sondern auch in der Wirtschaftsinformation über ein beeindruckendes Wirtschaftsmodell, das seiner Meinung nach bis 2023 auf rund 360 Millionen Euro geschätzt werden könnte, also 2,4 Euro pro Aktie.

Schließlich, so das Fazit von Berenberg, befindet sich sein Kapital nun zu 29,8 % im Besitz von Arch Capital, einer diversifizierten Versicherungsgruppe, die versucht sein könnte, ein Übernahmeangebot für das gesamte Kapital zu unterbreiten, prognostiziert die deutsche Bank.

CERCLE FINANCE • 17.12.2021 um 17:54 Uhr

Natixis kündigte am Mittwoch an, sich von dem verbleibenden 10 %-Anteil am Kapital des Kreditversicherers Coface trennen zu wollen. Dieser Verkauf sei institutionellen Anlegern vorbehalten.

Zum aktuellen Preis würde dieser Verkauf rund 200 Millionen Euro betragen.

Die Bank hatte bereits im Februar 2020 29,5% an Coface zu einem Preis von 500 Millionen Euro an den amerikanischen Versicherer Arch Capital Group verkauft.

Zum aktuellen Preis würde dieser Verkauf rund 200 Millionen Euro betragen.

Die Bank hatte bereits im Februar 2020 29,5% an Coface zu einem Preis von 500 Millionen Euro an den amerikanischen Versicherer Arch Capital Group verkauft.

Arch bei Übernahme des Pakets, ein Übernahmeangebot an die bisherigen Aktionäre machen (man überschreitet dann 30%) oder gibt es auch wieder Ausnahmen?

@Value folgendes Szenario:

Der Ausverkauf nach dem Verkauf von Natixis hat das Interesse an der Coface wieder geweckt. Das Unternehmen veröffentlichte seine 9-Monats-Ergebnisse, die sich auf 190 Mio. € beliefen, wovon 67 Mio. € auf das dritte Quartal entfielen. Für das vierte Quartal kann man ein Nettoergebnis von mindestens 60 Mio. € (hoffentlich 70 Mio. €) erwarten, was einem Nettoergebnis für das Jahr von etwa 250 Mio. € entspricht.

Der Gewinn pro Aktie würde bei 1,66 € pro Aktie liegen. Da das Unternehmen eine Dividendenpolitik von mindestens 80% verfolgt, kann man eine Mindestdividende von 1,33€ erwarten, was bei einem Kurs von 11,7€ einer Rendite von 11,3% entspricht. Das Unternehmen kann keine Aktien zurückkaufen, um sie zu annullieren, wie es das bereits getan hat. Dies würde nämlich dazu führen, dass Arch Capital die schicksalhafte Schwelle von 30% des Kapitals überschreitet und ein Übernahmeangebot einleiten müsste...

Ab dem 10. Februar 2022 kann Arch Capital ein Übernahmeangebot für Coface einzuleiten, wenn sie sich verpflichtet, innerhalb von 12 Monaten nach dem Erwerb des Anteils von Natixis, der an diesem Datum endet, nicht die Kontrolle über das Unternehmen zu erwerben. Im Falle eines Übernahmeangebots kann der Preis nur über 15 € liegen, was dem Betrag des Eigenkapitals (14 €) + einer Kontrollprämie entspricht. Ein Übernahmeangebot könnte stattfinden.

Der Ausverkauf nach dem Verkauf von Natixis hat das Interesse an der Coface wieder geweckt. Das Unternehmen veröffentlichte seine 9-Monats-Ergebnisse, die sich auf 190 Mio. € beliefen, wovon 67 Mio. € auf das dritte Quartal entfielen. Für das vierte Quartal kann man ein Nettoergebnis von mindestens 60 Mio. € (hoffentlich 70 Mio. €) erwarten, was einem Nettoergebnis für das Jahr von etwa 250 Mio. € entspricht.

Der Gewinn pro Aktie würde bei 1,66 € pro Aktie liegen. Da das Unternehmen eine Dividendenpolitik von mindestens 80% verfolgt, kann man eine Mindestdividende von 1,33€ erwarten, was bei einem Kurs von 11,7€ einer Rendite von 11,3% entspricht. Das Unternehmen kann keine Aktien zurückkaufen, um sie zu annullieren, wie es das bereits getan hat. Dies würde nämlich dazu führen, dass Arch Capital die schicksalhafte Schwelle von 30% des Kapitals überschreitet und ein Übernahmeangebot einleiten müsste...

Ab dem 10. Februar 2022 kann Arch Capital ein Übernahmeangebot für Coface einzuleiten, wenn sie sich verpflichtet, innerhalb von 12 Monaten nach dem Erwerb des Anteils von Natixis, der an diesem Datum endet, nicht die Kontrolle über das Unternehmen zu erwerben. Im Falle eines Übernahmeangebots kann der Preis nur über 15 € liegen, was dem Betrag des Eigenkapitals (14 €) + einer Kontrollprämie entspricht. Ein Übernahmeangebot könnte stattfinden.

Um 15,1 Mio. Aktien zu veräußern war ein Abschlag erforderlich. Bei 11,55 € scheint ein gutes Geschäft für NATIXIS und die Käufer zu sein, da diese nach dem Übernahmeangebot von Arch Capital in einiger Zeit mindestens 30 % ihres Gewinns erhalten werden, d.h. über 15 €.

dann dürfte der Kurs aber bald anziehen, wieso hat die Aktie niemand auf dem Schirm, bei den Renditen und eines möglichen Pflichtangebots? was übersehe ich?