Berentzen - mehr als nur ein Schnaps?

Der CEO stellt die Erweiterung des Geschäfts sowie die positiven Wachstumsaussichten dar. Des Weiteren kann das Unternehmen immerhin mit einer Dividendenrendite von 3% aufwarten und plant eine Verbesserung der IR-Arbeit.

Aussichten sind durchaus positiv, dennoch führt die Aktie ein Schattendasein an der Börse. Schlummert hier Potential?

Der Ausstieg von Aurelius war früher gekommen, als von den meisten erahnt. Zudem ist das Geschäft in der Türkei, welche ein wichtiger Markt ist, momentan belastet durch die dortige Politik. Schübel bestreitet das zwar teilweise ( http://www.manager-magazin.de/unternehmen/artikel/...i-a-1103817.html ), aber ich bin da eher skeptisch.

Da das Wachstum in letzter Zeit eher aus der Nichtalkoholika kam, fängt dieses wahrscheinlich momentan nur die Verlust aus dem Alkoholgeschäft auf.

Für die nächsten 6 Monate sehe ich nicht sehr viel Potential nach oben oder unten.

Ich werde die Position halten, mich über die jährliche Dividende freuen, den Verlust erstmal nicht realisieren. Vielleicht wird es ja nächstes Jahr besser!

Berentzen-Gruppe Aktiengesellschaft: Deutliches Umsatz- und Ergebniswachstum im ersten Halbjahr 2016

Montag, 15.08.2016 07:05

DGAP-News: Berentzen-Gruppe Aktiengesellschaft / Schlagwort(e):

Halbjahresergebnis

Berentzen-Gruppe Aktiengesellschaft: Deutliches Umsatz- und Ergebniswachstum

im ersten Halbjahr 2016

15.08.2016 / 06:59

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

P R E S S E M I T T E I L U N G

Nr.14/2016

Pressemitteilung zum ersten Halbjahr des Geschäftsjahres 2016

Berentzen-Gruppe Aktiengesellschaft: Deutliches Umsatz- und

Ergebniswachstum im ersten Halbjahr 2016

- Konzernumsatz steigt um 8,6 % auf 82,0 Mio. Euro

- Konzern-EBIT erhöht sich um 60,8 % auf 4,0 Mio. Euro

- Spirituosenmarken Berentzen und Puschkin wachsen über Marktniveau

- Citrocasa, Mio Mio und Sinalco-Konzession mit deutlich zweistelligen

Zuwachsraten

- Unverändert deutliche Steigerung von Konzerngesamtleistung und Konzern-

EBIT für 2016 erwartet

Haselünne, 15. August 2016 - Die im regulierten Markt (General Standard)

der Frankfurter Wertpapierbörse notierte Berentzen-Gruppe

Aktiengesellschaft (ISIN: DE0005201602) verzeichnete im ersten

Geschäftshalbjahr 2016 ein Wachstum des Konzernumsatzes auf 82,0 Mio. Euro

(75,6 Mio. Euro). Das Konzernbetriebsergebnis vor Zinsen und Steuern (EBIT)

erhöhte sich im Berichtszeitraum deutlich auf 4,0 Mio. Euro (2,5 Mio.

Euro), das Konzernergebnis stieg auf 1,5 Mio. Euro (1,2 Mio. Euro).

Frank Schübel, Vorstandssprecher der Berentzen-Gruppe Aktiengesellschaft,

zeigt sich zufrieden mit der Geschäftsentwicklung des Konzerns in der

ersten Jahreshälfte 2016: "Unsere strategischen Programme verlaufen recht

erfreulich. Daher verbessern sich die Ertragskennziffern kontinuierlich.

Unsere Strategie der Neuorientierung, die vor allem gesunde und frische

Getränkesegmente adressiert, bewährt sich nun bereits im dritten Jahr in

Folge. Auch unsere Spirituosenmarken Berentzen und Puschkin weisen dank

einer hohen Innovationsquote stabile Zuwachsraten auf. Unser

Halbjahresergebnis zeigt, dass die von uns eingeschlagene Strategie

operativ die erhofften Früchte trägt."

Entwicklung der Segmente:

Die im Vergleich zum ersten Halbjahr des Vorjahres erzielte

Umsatzsteigerung um 8,6 % basiert grundsätzlich auf positiven Entwicklungen

in den drei Geschäftsbereichen Spirituosen, Alkoholfreie Getränke und

Frischsaftsysteme.

Dabei konnte das unter der Marke Citrocasa geführte Geschäft mit

Frischsaftsystemen in den ersten sechs Monaten des laufenden

Geschäftsjahres weiter dynamisch um 33,5 % an Umsatz zulegen. "Wir sind

sehr zufrieden mit der bisherigen Wachstumsdynamik. Da im Geschäft mit

Citrocasa die Marktdurchdringung in den meisten Ländern bislang noch gering

ist, gehen wir von einem weiter wachsenden Geschäftsumfang aus. Noch weiße

Flecken auf der Karte wollen wir mittelfristig besetzen", führt Frank

Schübel dazu aus.

Mit einem Umsatzwachstum von 6,9 % entwickelte sich auch der

Geschäftsbereich Alkoholfreie Getränke erfreulich und deutlich besser als

der Markt. Der Absatz der unter der Marke Mio Mio vertriebenen Getränke

wuchs mittels Ausbau des Händlernetzes und gestiegener Verbraucherakzeptanz

von Januar bis Juni 2016 um fast 60 % im Vergleich zum ersten Halbjahr des

Vorjahres. Die Umsätze im Konzessionsgeschäft mit den Getränken der Marke

Sinalco verzeichneten im selben Zeitraum aufgrund eines starken

Neukundengeschäfts ein Absatzplus von mehr als 20 % gegenüber den ersten

sechs Monaten 2015.

Im Segment Spirituosen wuchs der Umsatz in einem rückläufigen nationalen

Markt im Berichtszeitraum um 4,9 %. Die Dachmarken Berentzen und Puschkin

verzeichneten ein Absatzplus von 4,7 % bzw. 10,3 %. Ein Erfolg, der auf

innovativen Konzepten sowie einer konsequenten Markenführung und

Promotionpolitik fußt. Im Geschäft mit Handels- und Zweitmarken

verzeichnete die Berentzen-Gruppe aufgrund von Zuwächsen aus neuen

Volumenkontrakten und einem höheren Anteil von wertschöpfenden Konzepten

ein Absatzplus von 10,6 %.

Das Auslandsgeschäft mit Markenspirituosen schrumpfte im Vergleich beider

Geschäftshalbjahre um 16,2 %, was insbesondere auf die allseits bekannten

Situationen in den Krisenländern in Osteuropa und der Türkei zurückzuführen

ist. Auf diese Marktbedingungen wurde, soweit möglich, mit einer adäquaten

Anpassung der Kostenstrukturen reagiert.

Ausblick:

"Unsere Prognose fußt auf insgesamt drei Bausteinen: Erstens unserem

organischen Wachstum bei denjenigen Konzernmarken, die im internen Produkt-

Ranking überdurchschnittliche Margen erzielen. Zweitens sehen wir die

positive Ergebnisdynamik bei der noch jungen Sinalco-Konzession. Und

drittens ist es die ertragreiche Umsatzentwicklung bei Citrocasa. Dies

stimmt uns zuversichtlich für eine weitere spürbar positive Entwicklung der

Ertragslage im zweiten Halbjahr sowie ein langfristig nachhaltiges Wachstum

- ein Wachstum, das die Kontinuität der Unternehmensentwicklung der

Berentzen-Gruppe unterstreicht", erläutert Frank Schübel abschließend.

Für das Geschäftsjahr 2016 rechnet die Berentzen-Gruppe Aktiengesellschaft

daher unverändert mit einem deutlichen Anstieg der Konzerngesamtleistung

sowie des Konzernbetriebsergebnisses im Vergleich zum Vorjahr.

Der Konzern-Halbjahresfinanzbericht 2016 ist auf der Corporate Website der

Berentzen-Gruppe Aktiengesellschaft - www.berentzen-gruppe.de - unter

folgendem Link veröffentlicht: http://www.berentzen-gruppe.de/investoren/

veroeffentlichungen/finanzberichte-publikationen/.

"Der Durchhänger nach dem früher als gedachten Aus der Kooperation mit PepsiCo ist jedenfalls überwunden. Das betonen auch die Analysten von Hauck & Aufhäuser in ihrer jüngsten Studie zu Berentzen. Ihre unveränderte Einschätzung: Kaufen mit Kursziel 12 Euro. "

http://www.finanzen.net/nachricht/aktien/...ionen-in-petto-34-5036938

https://www.wikifolio.com/de/de/wikifolio/katshare

Würde mich mal interessieren, ob Vorstand von Berentzen und Aurelius daran arbeiten, so einen außerbörslichen Tausch zu organisieren. Wie gesagt, wenn das nicht gelingt, wird der Kus wohl noch viele Monate seitwärts gehen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Berentzen-Gruppe AG |

Wie siehst du die fundamentalen Aussichten? Die Euro am Sonntag zeigt sich hier ja relativ optimistisch:

"Der Gewinn je Aktie soll von 0,60 Euro im nächsten Jahr (KGV von 11) auf etwa einen Euro im übernächsten Jahr steigen. Die Euro am Sonntag rät deshalb mit einem Kursziel von 9,50 Euro und einer Absicherung bei 4,60 Euro zum Einstieg."

0,60€ 2017 halte ich auch für erreichbar. 1€ 2018 setzt dann schon starkes Wachstum voraus. Allerdings spielt hier die Ablösung der Anleihe natürlich auch noch eine (positive) Rolle.

Halte 1€ EPS für 2018 auch für etwas optimistisch, auch trotz mindestens 2 Mio. € weniger Zinszahlungen durch Ablösung der Anleihe. Unmöglich ist 1€ EPS in 2018 aber nicht.

Gehe aber auch erst mal "nur" von 7,3% EBIT-Marge für 2018 aus. Der Vorstand hat sich ja zum Ziel gesetzt das mittelfristige Margenziel von 8% 2018 schon fast zu erreichen. Berentzen hat das Ziel unter normalen Umständen 2018 7,8% zu packen.

Optionen

| Boardmail an "Mitsch" |

Wertpapier: Berentzen-Gruppe AG |

Offenbar will der Vorstand einen Teil in eine neue Finanzierungsrunde (Darlehen) umschulden. Bei über bleibenden 1,2 Mio Zinsaufwand bei 3% Darlehenszins würde das ja bedeuten, der Vorstand plant mit 40 Mio Kreditaufnahme.

Ist denn bekannt wozu er das Geld braucht? Kann er sein mittelfristiges Umsatz- und Margenziel nur anorganisch erreichen? Gibt es dazu Aussagen vom Vorstand?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Berentzen-Gruppe AG |

Stehe aktuell eh im Kontakt mit der IR-Abteilung. Da werde ich dann auch gleich mal fragen, was man mit dem Geld vor hat. So wie ich das verstanden habe, soll das mittelfristige Margenziel aber rein organisch erreicht werden, indem man sich auf margenstarke Bereiche konzentriert und dort weiter wächst.

Optionen

| Boardmail an "Mitsch" |

Wertpapier: Berentzen-Gruppe AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Berentzen-Gruppe AG |

Optionen

| Boardmail an "Mitsch" |

Wertpapier: Berentzen-Gruppe AG |

Optionen

| Boardmail an "silverfish" |

Wertpapier: Berentzen-Gruppe AG |

" Wir werden auf keinen Fall wieder 50 Mio. Euro refinanzieren und auch nicht refinanzieren müssen, sondern nur ungefähr die Hälfte. Wir zahlen dann dabei mit Sicherheit keinen Kupon von 6,5% mehr. Damit wird auch unser Finanzergebnis ab 2018 sehr stark entlastet werden."

http://www.alphabriefe.de/...trategie-von-berentzen-funktioniert/1132

Es sollen also etwa 25 Mio neu aufgenommen werden @Katjuscha. Evtl. stapelt er also bzgl. der Einsparungsmöglichkeiten tief oder er rechnet mit einem höheren Zinssatz als du.

@Mitsch: Hat sich etwas aus deinem Kontakt mit der IR-Abteilung ergeben?

http://www.ariva.de/news/...iengesellschaft-aurelius-verkauft-5889935

Ging noch schneller als gedacht.

"Derweil haben die Analysten der in Mainz ansässigen Solventis Wertpapierhandelsbank die Coverage der Berentzen-Aktie mit einer Kaufen-Empfehlung aufgenommen. Ihr Kursziel: Immerhin 10,28 Euro. Gegenüber der aktuellen Notiz von 6,83 Euro entspricht das einem Potenzial von rund 50 Prozent."

"Kurz gesagt: eine normale Firma auf voraussichtlich höherem Kursniveau. "

Börse XETRA

Zeit 27.09.2016, 09:46:54

Letzter Kurs (realtime) 7,000 EUR 2,55%

Volumen 23.795

Zu allen anderen Themen sind sie nur oberflächlich auf meine Fragen eingegangen.

Optionen

| Boardmail an "Mitsch" |

Wertpapier: Berentzen-Gruppe AG |

Starke Gewinnsprünge werden wir vor allem in diesem Jahr, aufgrund von wegfallenden Abschreibungen + starker Umsatzanstieg bei verbesserter Marge und in 2018 wegen der auslaufenden Anleihe sehen.

Da am Kapitalmarkt positiver Newsflow in Verbindung mit intensivierter Kapitalmarktkommunikation und günstiger Bewertung häufig gut ankommt, denke ich, dass die Aktie ein Potenzial von mindestens 100% in den nächsten 1-2 Jahren hat. Da Aurelius nun die Umplatzierung abgeschlossen hat, könnte hier der Knoten bald platzen.

Optionen

| Boardmail an "Mitsch" |

Wertpapier: Berentzen-Gruppe AG |

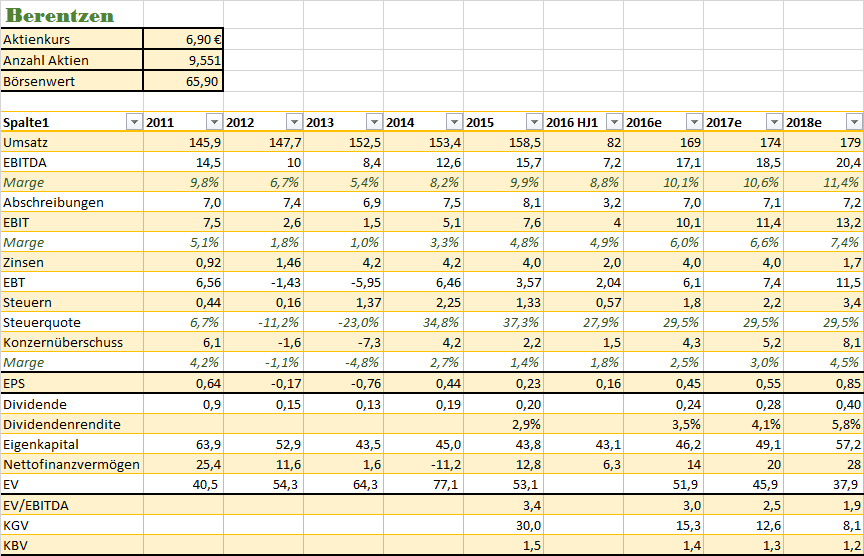

Angehängte Grafik:

berentzen.png (verkleinert auf 59%)

berentzen.png (verkleinert auf 59%)

In meiner Tabelle bin ich jedenfalls auf 0,87 € EPS in 2018 gekommen. Aber das sind alles eher marginale Unterschiede.Entscheidend ist, dass Berentzen 3-4% im Umsatz pro Jahr wächst. Wenn das gelingt, sollten deine Schätzungen zum Gewinn ungefähr hinkommen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Berentzen-Gruppe AG |

gesehen, mich hier ein wenig eingelesen und aufgrund dessen bereits ne kleine Posi gekauft.

Eine Frage zu Deiner tollen Tabelle:

Die Steuerquote liegt darin in 2014 bei 34,8% und in 2015 bei 37,3% ; Ab 2016 rechnest/erwartest Du dann mit einer Steuerquote von 29,5% ! Sind diese 29,5% eine Schätzung von Dir oder gibts Handfestes, das diesen Rückgang der Steuerqoute (von ca 36% auf 29,5% ) begründet bzw. sicher erwarten lässt?!

Aufgrund latenter Steuern kann der Steuersatz schon mal stark schwanken, wie es in der Vergangenheit der Fall war. Über einen längeren Zeitraum gleicht sich das aber wieder aus, sodass man denke ich ganz gut dabei ist, wenn man durchschnittlich 29,5% Steuerquote annimmt.

Optionen

| Boardmail an "Mitsch" |

Wertpapier: Berentzen-Gruppe AG |