LS telcom- Softwareperle mit Rekordauftragsbestand

Die LS telcom AG ist einer der international führenden Softwarehersteller und Dienstleistungspartner im Bereich der Planung und des Managements von Funknetzen. Das Geschäftsjahr endet hier immer Ende September. Am 17.August kommen die Q3-Zahlen des Geschäftsjahres 2011/12.

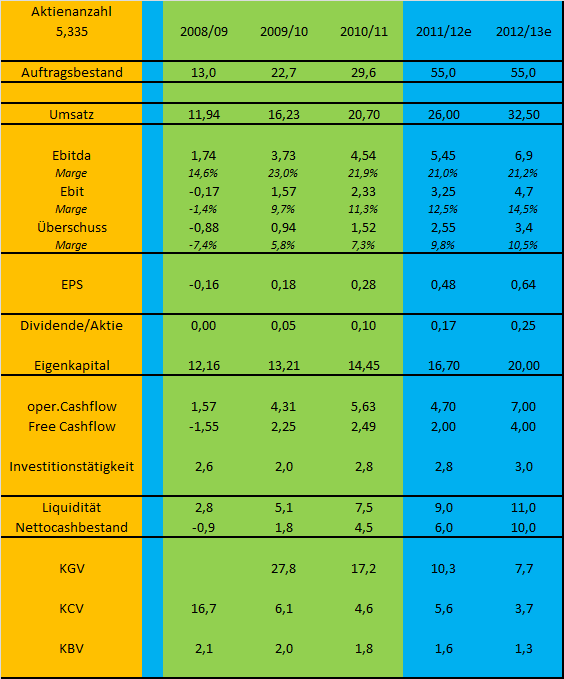

Beeindruckend sind bei dem Unternehmen vor allem drei Dinge

-§Hohes Wachstum von durchschnittlich 30% p.a. in den letzten drei Jahren

-§Rekordauftragsbestand von 56 Mio € -> sehr positives book to bill

-§Hoher Cashflow

Diese Sachverhalte werden im nächsten Geschäftsjahr, welches bereits Anfang Oktober 2012 beginnt, zu einem Umsatz von über 30 Mio €, einem KGV von unter 8 und einem Nettocashbestand von fast 2 € pro Aktie führen, so dass das cashbereinigte KGV im Grunde sogar bei etwa 5 liegt.

Beim Auftragsbestand sollte man zudem noch bedenken, dass LS telcom bei den Wartungserlösen nur die Erlöse in den aktuellen AB einrechnet, die innerhalb der nächsten 12 Monate sicher zu Umsatz führen.

Ich habe, wie ihr unten seht, wieder eine Tabelle mit den entsprechenden Daten erstellt. Dort ist das sehr starke Wachstum leicht erkennbar, vor allem die CashflowStärke, die selbst im Rezessionsjahr 2008/09 bestand hatte. Man muss natürlich dazu sagen, dass gerade zukünftige Schätzungen zum Cashflow und damit zur Liquidität auch immer von saisonalen Effekten im working capital und Investitions/Finanzierungstätigkeit abhängen, die man als Nicht Insider schwer vorher beurteilen kann. Die Ertragsstärke, der Auftragsbestand und die Historie lassen allerdings die in der Tabelle genannten Prognosen als realistisch erscheinen.

Erwähnen sollte man noch, dass die Charttechnik auch bullish aussieht, sowohl in kurz- wie in langfristiger Hinsicht. Mit dem Überwinden der 4,6 € vor einigen Wochen wurde eine fast zweijährige Seitwärtskonsolidierung nach oben aufgelöst. Dazu aber in späteren Postings mehr.

Diskussionen zu Margenentwicklung und ähnliches oder natürlich Anmerkungen eurerseits zu meinen Prognosen sind natürlich erwünscht. Ich würd mir wünschen, persönliche Animositäten hier rauszuhalten. Ich hoffe alle User beziehen sich nur auf die Geschäftszahlen und Perspektiven von LS telcom.

Beeindruckend sind bei dem Unternehmen vor allem drei Dinge

-§Hohes Wachstum von durchschnittlich 30% p.a. in den letzten drei Jahren

-§Rekordauftragsbestand von 56 Mio € -> sehr positives book to bill

-§Hoher Cashflow

Diese Sachverhalte werden im nächsten Geschäftsjahr, welches bereits Anfang Oktober 2012 beginnt, zu einem Umsatz von über 30 Mio €, einem KGV von unter 8 und einem Nettocashbestand von fast 2 € pro Aktie führen, so dass das cashbereinigte KGV im Grunde sogar bei etwa 5 liegt.

Beim Auftragsbestand sollte man zudem noch bedenken, dass LS telcom bei den Wartungserlösen nur die Erlöse in den aktuellen AB einrechnet, die innerhalb der nächsten 12 Monate sicher zu Umsatz führen.

Ich habe, wie ihr unten seht, wieder eine Tabelle mit den entsprechenden Daten erstellt. Dort ist das sehr starke Wachstum leicht erkennbar, vor allem die CashflowStärke, die selbst im Rezessionsjahr 2008/09 bestand hatte. Man muss natürlich dazu sagen, dass gerade zukünftige Schätzungen zum Cashflow und damit zur Liquidität auch immer von saisonalen Effekten im working capital und Investitions/Finanzierungstätigkeit abhängen, die man als Nicht Insider schwer vorher beurteilen kann. Die Ertragsstärke, der Auftragsbestand und die Historie lassen allerdings die in der Tabelle genannten Prognosen als realistisch erscheinen.

Erwähnen sollte man noch, dass die Charttechnik auch bullish aussieht, sowohl in kurz- wie in langfristiger Hinsicht. Mit dem Überwinden der 4,6 € vor einigen Wochen wurde eine fast zweijährige Seitwärtskonsolidierung nach oben aufgelöst. Dazu aber in späteren Postings mehr.

Diskussionen zu Margenentwicklung und ähnliches oder natürlich Anmerkungen eurerseits zu meinen Prognosen sind natürlich erwünscht. Ich würd mir wünschen, persönliche Animositäten hier rauszuhalten. Ich hoffe alle User beziehen sich nur auf die Geschäftszahlen und Perspektiven von LS telcom.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: LS telcom AG |

Angehängte Grafik:

ls_telcom_ag.png (verkleinert auf 90%)

ls_telcom_ag.png (verkleinert auf 90%)

Vielleicht noch nicht sonderlich aussagekräftig, aber in mittelfristiger Hinsicht zeichnet sich mit dem Überwinden der 4,6 € Marke ein deutlicher Kursanstieg ab.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: LS telcom AG |

Angehängte Grafik:

chart_all_lstelcom.png (verkleinert auf 93%)

chart_all_lstelcom.png (verkleinert auf 93%)

das sichert ja enorm ab, nicht schlecht.

Charttechnik auch sehr interessant, da ist nun genügend Luft da...

Na ich schau mirs mal noch bissl genauer an.

Charttechnik auch sehr interessant, da ist nun genügend Luft da...

Na ich schau mirs mal noch bissl genauer an.

Optionen

| Boardmail an "biergott" |

Wertpapier: LS telcom AG |

Weltmarktführer in seiner Nische ist, kann man die aktuelle Bewertung nur extrem günstig bezeichnen. Ich glaube dies ist historisch bedingt, da LST noch einer der Überlebenden vom Neuen Markt ist und nach dem Platzen der Blase mit erheblichen operativen Schwierigkeiten zu kämpfen hatte. Diese Probleme wurden aber, wie die Zahlen von Katjuscha zeigen, sehr beeindruckend gelöst. Positiv finde ich weiterhin, dass das Unternehmen weiterhin von den beiden Eigentümern geführt wird, die anscheinend auch nicht daran denken Aktien abzugeben. Insofern hatte die Firma alle notwendigen Zutaten für eine nachhaltige Werschaffung:

- Eigentümergeführt (60 % der Aktien)

- Weltmarktführer in einer Nische (wenig Margendruck bzw. "Chinesensicher")

- Wachsender Markt (Spektrumslösungen werden durch die immer stärker werdende mobile Kommunikation stark nachgefragt)

- wenig Kapitalintensiv (trotz hohem Wachstum wird ein hoher FCF generiert)

- extrem solide Bilanz mit 6 Mill. Nettocash

- hohe Exportquote von 90% v.a. in Nichtkrisenländer

- Eigentümergeführt (60 % der Aktien)

- Weltmarktführer in einer Nische (wenig Margendruck bzw. "Chinesensicher")

- Wachsender Markt (Spektrumslösungen werden durch die immer stärker werdende mobile Kommunikation stark nachgefragt)

- wenig Kapitalintensiv (trotz hohem Wachstum wird ein hoher FCF generiert)

- extrem solide Bilanz mit 6 Mill. Nettocash

- hohe Exportquote von 90% v.a. in Nichtkrisenländer

Optionen

| Boardmail an "Scansoft" |

Wertpapier: LS telcom AG |

Erträge, kenne fast keinen Softwarewert, bei dem das zukünftige Wachstum und die damit einhergehenden Skaleneffekte so vorhersehbar sind. Von daher halte ich die Prognose von Katjuscha im Hinblick auf Umsatz und EPS noch für zu konservativ. Es spricht eigentlich nichts dagegen, dass LST seine Wachstumsrate von 30% auch im kommenden GJ wird halten können. Von daher sind nach meiner Auffassung sogar Umsätze von 34 Mill. und ein EPS von 0,70 bis 0,75 möglich.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: LS telcom AG |

um das beurteilen zu können.

Wir kennen ja nur den Großauftrag, der zuletzt vermeldet wurde. Der hat eine Laufzeit von 3-5 Jahren. Ich hab deshalb nur theoretisch die 28 Mio durch 4 geteilt, so dass man hypothetisch auf 7 Mio € Umsatz aus diesem Großauftrag kommt, der schon in 2012/13 zu Umsatz führt. Jetzt nehmen wir mal an, auch LST hat mal ex diesem Großauftrag ein neutrales Jahr in einer weltweit kriselnden Konjunktur. Kann ja durchaus passieren, auch wenns ich für LST gute Chancen sehe, sich davon abzukoppeln. Aber bisher sehe ich diese Visibilität, die du erkannt haben willst, noch nicht so eindeutig.

Das gleiche betrifft die Margen. Zwei Dinge sollte man auch in negativer Hinsicht bedenken. Erstens die Frage der Ebitda-Marge. Es fällt auf, dass die Personalaufwandsquote gestiegen ist. Das liegt m.E. daran, dass man vor allem sehr qualifiziertes und gut verdienendes Personal eingestellt hat (siehe Mitarbeiterwachstum vs Personalaufwand!). Jetzt stellt sich natürlich die Frage wie das weitergeht. Möglicherweise ist man diesbezüglich jetzt fertig und das Personal wächst zwar weiter, aber die Quote nicht. Dann stellen sich Skaleneffekte ein, die sehr deutlich sein können. Ich hab aber vorsichtshalber mit einer nur sehr leicht steigenden Ebitda-Marge im kommenden Jahr gerechnet. Und was man auch nicht vergessen sollte, ist dass man im 1.Halbjahr des aktuellen Geschäftsjahres einen positiven Steuereffekt hatte. Deshalb wirkt nämlich auch der Anstieg der Nettomarge in diesem Jahr so extrem. Fürs nächste Jahr werden sich deshalb die Effekte auf die Nettomarge in Grenzen halten, owbohl es sie durch die vermutlich konstant hohen Abschreibungen auf die Ebit-Marge wirken. Das sind nur so Kleinigkeiten, die man nicht unter den Tisch fallen lassen sollte. Dennoch ist LST stark unterbewertet, allein schon aufgrund des Cashflows und des Cashbestands, den man dann nöchsten Jahr sehen wird, es sei denn man wächst anorganisch. Denn LST hat laut Geschäftsbericht da durchaus Amibtionen, will es aber auch nicht übers Knie brechen. In jedem Fall sollte ein KGV eines solchen Wachstumsunternehmen normalerweise bei 15 oder höher liegen. Das heißt, es ist eine Kursverdopplung auf Sicht von 15 Monaten durchaus denkbar.

Wir kennen ja nur den Großauftrag, der zuletzt vermeldet wurde. Der hat eine Laufzeit von 3-5 Jahren. Ich hab deshalb nur theoretisch die 28 Mio durch 4 geteilt, so dass man hypothetisch auf 7 Mio € Umsatz aus diesem Großauftrag kommt, der schon in 2012/13 zu Umsatz führt. Jetzt nehmen wir mal an, auch LST hat mal ex diesem Großauftrag ein neutrales Jahr in einer weltweit kriselnden Konjunktur. Kann ja durchaus passieren, auch wenns ich für LST gute Chancen sehe, sich davon abzukoppeln. Aber bisher sehe ich diese Visibilität, die du erkannt haben willst, noch nicht so eindeutig.

Das gleiche betrifft die Margen. Zwei Dinge sollte man auch in negativer Hinsicht bedenken. Erstens die Frage der Ebitda-Marge. Es fällt auf, dass die Personalaufwandsquote gestiegen ist. Das liegt m.E. daran, dass man vor allem sehr qualifiziertes und gut verdienendes Personal eingestellt hat (siehe Mitarbeiterwachstum vs Personalaufwand!). Jetzt stellt sich natürlich die Frage wie das weitergeht. Möglicherweise ist man diesbezüglich jetzt fertig und das Personal wächst zwar weiter, aber die Quote nicht. Dann stellen sich Skaleneffekte ein, die sehr deutlich sein können. Ich hab aber vorsichtshalber mit einer nur sehr leicht steigenden Ebitda-Marge im kommenden Jahr gerechnet. Und was man auch nicht vergessen sollte, ist dass man im 1.Halbjahr des aktuellen Geschäftsjahres einen positiven Steuereffekt hatte. Deshalb wirkt nämlich auch der Anstieg der Nettomarge in diesem Jahr so extrem. Fürs nächste Jahr werden sich deshalb die Effekte auf die Nettomarge in Grenzen halten, owbohl es sie durch die vermutlich konstant hohen Abschreibungen auf die Ebit-Marge wirken. Das sind nur so Kleinigkeiten, die man nicht unter den Tisch fallen lassen sollte. Dennoch ist LST stark unterbewertet, allein schon aufgrund des Cashflows und des Cashbestands, den man dann nöchsten Jahr sehen wird, es sei denn man wächst anorganisch. Denn LST hat laut Geschäftsbericht da durchaus Amibtionen, will es aber auch nicht übers Knie brechen. In jedem Fall sollte ein KGV eines solchen Wachstumsunternehmen normalerweise bei 15 oder höher liegen. Das heißt, es ist eine Kursverdopplung auf Sicht von 15 Monaten durchaus denkbar.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: LS telcom AG |

LST ist eine Perle und wird in den nächsten Jahren noch einiges an Potential entfalten. Hier stimmen die Fundamentaldaten. Bin nach der News vom 17.07.12 eingestiegen.

Grüsse

im Hinblick auf die steigenden Personalkosten sei erwähnt, dass im laufenden GJ eine Sonderzahlung wegen des 20jährigen Bestehens von LST geleistet wurde, ich habe aber keine Ahnung wie hoch diese war, dies lies sich aus dem aktuellen Halbjahresbericht nicht entnehmen. Ansonsten dürfte - wie bei vielen Softwareunternehmen - die Personalaufwandsquote eher unterproportional steigen. Will mich hier aber auch nicht zu weit aus dem Fenster lehnen.

Man müsste mal die IR fragen, wieviel Prozent des aktuellen Umsatzes bereits wiederkehrende Wartungsumsätze sind. Wäre eine interessante Kennziffer, die sich aus den Geschäftsberichten nicht herauslesen lässt.

Man müsste mal die IR fragen, wieviel Prozent des aktuellen Umsatzes bereits wiederkehrende Wartungsumsätze sind. Wäre eine interessante Kennziffer, die sich aus den Geschäftsberichten nicht herauslesen lässt.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: LS telcom AG |

aber die Beobachtung mit der höheren Personalaufwandsquote hatte ich schon im letzten Geschäftsjahr gemacht. Muss man halt mal beobachten wie das weitergeht. Übrigens wärs schön, wenn die Quote gar nicht steigt. Ich denk mal, das meintest du auch mit unterproportional, oder? Also sozusagen der Personalaufwand unterproportional zum Umsatz.

Das mit den Wartungserlösen würd mich auch interessieren. Kannst du gerade im Zusammenhang mit dem neuen Großauftrag ja erfragen. Dürfte auch interessant sein, wegen dieser Regelung nur die nächsten 12 Monate Wartungserlöse im Auftragsbestand zu berücksichtigen. Deshalb ist das aktuell alles noch etwas schwer zu beurteilen, welche Umsätze man über das Jahr 2013 hinaus machen wird. Aber wenn man da schon mit einem großer Sockel aus Wartungserlösen rechnen könnte, wäre die Visibilität natürlich sehr hoch.

Das mit den Wartungserlösen würd mich auch interessieren. Kannst du gerade im Zusammenhang mit dem neuen Großauftrag ja erfragen. Dürfte auch interessant sein, wegen dieser Regelung nur die nächsten 12 Monate Wartungserlöse im Auftragsbestand zu berücksichtigen. Deshalb ist das aktuell alles noch etwas schwer zu beurteilen, welche Umsätze man über das Jahr 2013 hinaus machen wird. Aber wenn man da schon mit einem großer Sockel aus Wartungserlösen rechnen könnte, wäre die Visibilität natürlich sehr hoch.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: LS telcom AG |

dass bei den komplexen Systemlösungen Wartungsaufträge faktisch zwingend sind und es daher auch nur eine äußerst geringe Kündigungsquote gibt. Da dürfte sich schon ein gewisser Grundsockel angesammelt haben. Die Umsätze aus den Großaufträgen kommen dann On Top und führen wiederum ihrerseits zu langfristigen Wartungsumsätzen.

Hast Recht meinte natürlich unterproportional. Kann natürlich auch sein, dass man ein weiterhin sehr hohes Marktwachstum erwartet und nun erstmal einstellt was das Zeug hält. Aktuell sind ja in Deutschland alleine 19 Stellen bzw. 10% der Gesamtbelegschaft offen. Ist natürlich klar, dass diese "Ramp up" Kosten auf die EBITDA Marge durchschlagen (jedenfalls am Anfang)

Hast Recht meinte natürlich unterproportional. Kann natürlich auch sein, dass man ein weiterhin sehr hohes Marktwachstum erwartet und nun erstmal einstellt was das Zeug hält. Aktuell sind ja in Deutschland alleine 19 Stellen bzw. 10% der Gesamtbelegschaft offen. Ist natürlich klar, dass diese "Ramp up" Kosten auf die EBITDA Marge durchschlagen (jedenfalls am Anfang)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: LS telcom AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: LS telcom AG |

geirrt, sind aktuell "nur" 15, obwohl diese zahl für eine 180 Mann Firma sehr beeindruckend ist.

http://www.lstelcom.com/en/index.php?rub_id=180

http://www.lstelcom.com/en/index.php?rub_id=180

Optionen

| Boardmail an "Scansoft" |

Wertpapier: LS telcom AG |

LST noch nicht gecovert wird. Anscheinend wollte das Management keine Gefälligkeitsanalysen haben. Hält die Entwicklung an, wie die vielen Indikatoren andeuten kann es durchaus sein, dass LST bald in das Research einer Bank aufgenommen wird mit entsprechend positiven Folgen.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: LS telcom AG |

Habe den Wert soeben einer Blitzanalyse unterworfen.

Kursziel: (fast) Dausend

Bitte um Nachsicht, zu einer genaueren Analyse fehlt mir momentan die Zeit.

Optionen

| Boardmail an "AngelaF." |

Wertpapier: LS telcom AG |

Zahlen Schwung zu bekommen. Vielleicht wissen wieder einige mehr. Schlechte Zahlen kann man aufgrund der vorliegenden Indikatoren fast mit Sicherheit ausschließen...

Optionen

| Boardmail an "Scansoft" |

Wertpapier: LS telcom AG |

kommen übrigens am 17.08. Dann bekommen wir den ersten Hinweis darauf, ob Katjuscha Recht hat mit seiner Einschätzung von LST als Perle oder nicht. Ich schätze dass sie schon ein wenig glänzen wird...

Optionen

| Boardmail an "Scansoft" |

Wertpapier: LS telcom AG |

DGAP-Adhoc: LS telcom AG: Zwischenmitteilung zum 3. Quartal im Geschäftsjahr 2011/2012 (deutsch)

LS telcom AG: Zwischenmitteilung zum 3. Quartal im Geschäftsjahr 2011/2012

LS telcom AG / Schlagwort(e): Umsatzentwicklung/Zwischenbericht

09.08.2012 08:09

Veröffentlichung einer Ad-hoc-Mitteilung nach § 15 WpHG, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

LS telcom AG: Zwischenmitteilung zum 3. Quartal im Geschäftsjahr 2011/2012 33 %-ige Umsatzsteigerung - Gewinn verdoppelt

Lichtenau, 09.08.2012 - Die LS telcom AG gibt folgende Zahlen für das dritte Quartal im Geschäftsjahr 2011/2012 bekannt: * Umsatzerlöse: EUR 20,11 Mio. (i. V. EUR 15,17 Mio.) * EBIT: TEUR 2.253 (i. V. TEUR 1.293) * Konzern-Periodenergebnis: EUR 1,83 Mio. (i. V. TEUR 907) * Auftragsbestand EUR 58,1 Mio. (i. V. EUR 25,3 Mio.)

.Der LS telcom Konzern setzt die positive Geschäftsentwicklung aus dem Vorjahr fort. In den ersten drei Quartalen des Geschäftsjahres 2011/2012 (01.10.2011 - 30.06.2012) erwirtschaftete der Konzern Umsatzerlöse in Höhe von EUR 20,11 Mio. (i. V. EUR 15,17 Mio.) und verzeichnete damit einen Anstieg um 33 %. Beim Betriebsergebnis gelang der LS telcom Firmengruppe eine Steigerung um 74 % auf EUR 2,25 Mio. (i. V. EUR 1,29 Mio.). Das Konzern-Periodenergebnis (nach Minderheitenanteilen) beträgt EUR 1,83 Mio., es hat sich damit gegenüber den TEUR 907 des Vorjahresvergleichszeitraums verdoppelt.

Zum 30.06.2012 verfügt der LS telcom Konzern über liquide Mittel von EUR 4,4 Mio. (EUR 7,5 Mio. zum 30.09.2011) sowie längerfristig gebundene Bankguthaben (Festgelder) in Höhe von EUR 1,5 Mio.

Der derzeit im Konzern vertraglich gesicherte Auftragsbestand, aus dem sich neuer Umsatz generieren lässt, hat sich im Vorjahresvergleich mehr als verdoppelt und beträgt aktuell EUR 58,1 Mio. (i. V. EUR 25,3 Mio.). Unbefristet laufende Wartungsverträge wurden hierbei lediglich mit einer Restlaufzeit von zwölf Monaten berücksichtigt. Bei planmäßigem Verlauf rechnet die Gesellschaft für die verbleibenden drei Monate des Geschäftsjahres 2011/2012 mit daraus resultierenden Umsatzerlösen von EUR 5,1 Mio. (i. V. EUR 4,6 Mio.).

Vor diesem Hintergrund und angesichts der unverändert guten Nachfrage ist der Vorstand für die kurz- und mittelfristige Geschäftsentwicklung des Konzerns sehr zuversichtlich. Unter der Annahme der planmäßigen Abarbeitung des bestehenden Auftragsvolumens und weiterer für das Geschäftsjahr umsatzrelevanter Auftragseingänge geht der Vorstand davon aus, das aktuelle Geschäftsjahr gegenüber 2010/2011 mit einem ordentlichen Zuwachs im Umsatz und im Ergebnis abschließen zu können.

Kontakt: Katrin Schöne Investor Relations KSchoene@LStelcom.com Fon: +49 7227 9535-707 Fax: +49 7227 9535-605

09.08.2012 Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen. DGAP-Medienarchive unter www.dgap-medientreff.de und www.dgap.de

--------------------------------------------------

LS telcom AG: Zwischenmitteilung zum 3. Quartal im Geschäftsjahr 2011/2012

LS telcom AG / Schlagwort(e): Umsatzentwicklung/Zwischenbericht

09.08.2012 08:09

Veröffentlichung einer Ad-hoc-Mitteilung nach § 15 WpHG, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

LS telcom AG: Zwischenmitteilung zum 3. Quartal im Geschäftsjahr 2011/2012 33 %-ige Umsatzsteigerung - Gewinn verdoppelt

Lichtenau, 09.08.2012 - Die LS telcom AG gibt folgende Zahlen für das dritte Quartal im Geschäftsjahr 2011/2012 bekannt: * Umsatzerlöse: EUR 20,11 Mio. (i. V. EUR 15,17 Mio.) * EBIT: TEUR 2.253 (i. V. TEUR 1.293) * Konzern-Periodenergebnis: EUR 1,83 Mio. (i. V. TEUR 907) * Auftragsbestand EUR 58,1 Mio. (i. V. EUR 25,3 Mio.)

.Der LS telcom Konzern setzt die positive Geschäftsentwicklung aus dem Vorjahr fort. In den ersten drei Quartalen des Geschäftsjahres 2011/2012 (01.10.2011 - 30.06.2012) erwirtschaftete der Konzern Umsatzerlöse in Höhe von EUR 20,11 Mio. (i. V. EUR 15,17 Mio.) und verzeichnete damit einen Anstieg um 33 %. Beim Betriebsergebnis gelang der LS telcom Firmengruppe eine Steigerung um 74 % auf EUR 2,25 Mio. (i. V. EUR 1,29 Mio.). Das Konzern-Periodenergebnis (nach Minderheitenanteilen) beträgt EUR 1,83 Mio., es hat sich damit gegenüber den TEUR 907 des Vorjahresvergleichszeitraums verdoppelt.

Zum 30.06.2012 verfügt der LS telcom Konzern über liquide Mittel von EUR 4,4 Mio. (EUR 7,5 Mio. zum 30.09.2011) sowie längerfristig gebundene Bankguthaben (Festgelder) in Höhe von EUR 1,5 Mio.

Der derzeit im Konzern vertraglich gesicherte Auftragsbestand, aus dem sich neuer Umsatz generieren lässt, hat sich im Vorjahresvergleich mehr als verdoppelt und beträgt aktuell EUR 58,1 Mio. (i. V. EUR 25,3 Mio.). Unbefristet laufende Wartungsverträge wurden hierbei lediglich mit einer Restlaufzeit von zwölf Monaten berücksichtigt. Bei planmäßigem Verlauf rechnet die Gesellschaft für die verbleibenden drei Monate des Geschäftsjahres 2011/2012 mit daraus resultierenden Umsatzerlösen von EUR 5,1 Mio. (i. V. EUR 4,6 Mio.).

Vor diesem Hintergrund und angesichts der unverändert guten Nachfrage ist der Vorstand für die kurz- und mittelfristige Geschäftsentwicklung des Konzerns sehr zuversichtlich. Unter der Annahme der planmäßigen Abarbeitung des bestehenden Auftragsvolumens und weiterer für das Geschäftsjahr umsatzrelevanter Auftragseingänge geht der Vorstand davon aus, das aktuelle Geschäftsjahr gegenüber 2010/2011 mit einem ordentlichen Zuwachs im Umsatz und im Ergebnis abschließen zu können.

Kontakt: Katrin Schöne Investor Relations KSchoene@LStelcom.com Fon: +49 7227 9535-707 Fax: +49 7227 9535-605

09.08.2012 Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen. DGAP-Medienarchive unter www.dgap-medientreff.de und www.dgap.de

--------------------------------------------------

Optionen

| Boardmail an "biergott" |

Wertpapier: LS telcom AG |

Top-Tipp LS Telcom: 100 Prozent mehr Gewinn

Florian Söllner

Der Funknetz-Spezialist LS Telcom hat beeindruckende Zahlen vorgelegt. Gewinn und Auftragsbestand haben sich mehr als verdoppelt. Das Papier bleibt ein klarer Kauf.

Eine Gewinnverdopplung sieht man nicht alle Tage. Am Donnerstag teilte die LS Telcom AG mit, in den abgelaufenen drei Quartalen des Geschäftsjahres den Gewinn auf 1,83 Millionen Euro gesteigert zu haben. Im gleichen Vorjahreszeitraum wurden 0,91 Millionen Euro verdient. Der Umsatz verbesserte sich von 15,2 auf 20,1 Millionen Euro. Erfreulich: Der Auftragsbestand stieg sprunghaft von 25,3 Millionen im Vorjahr auf nunmehr 58,1 Millionen Euro. Der Ausblick ist gut: "Der Vorstand ist für die kurz- und mittelfristige Geschäftsentwicklung des Konzerns sehr zuversichtlich", heißt es in der heutigen Ad-hoc.

LS Telcom profitiert direkt von der Modernisierung der Gesellschaft. Die Bildschirme der Tablets oder Smartphones würden schwarz bleiben, wenn nicht digitale Netze zur Übertragung von Videos, Bildern und Daten geschaffen werden. Spezialist für die Einführung und das Management solcher Funknetze ist LS Telcom. Deren Dienste sind gefragt wie noch nie.

Erst im Juli teilte LS Telcom mit, Großaufträge aus Nordamerika und der Golfregion im Volumen von weiteren 28 Millionen Euro erhalten zu haben. Gegenstand dieser Projekte seien größtenteils Software für die Verwaltung und Planung von Funkfrequenzen.

Mehr als 50 Prozent Kursgewinn

So unsichtbar Funknetze sind, so unscheinbar ist die Aktie der LS Telcom AG selbst. Kein einziger Analyst covert den Geheimtipp, das Handelsvolumen ist gering. Die mit 27 Millionen Euro und einem einstelligen 2013er-KGV bewertete Aktie bleibt bei Kursschwäche ein klarer Kauf.

Die Aktie war Top-Tipp Spekulativ in der AKTIONÄR-Ausgabe 03/2012. Die Performance seit Januar beträgt über 50 Prozent. Das Kursziel (5,20 Euro) wurde erreicht. Aufgrund der exzellenten operativen Entwicklung wird das Kursziel auf 7,00 Euro angehoben. Der Stoppkurs sollte individuell nachgezogen werden.

http://www.deraktionaer.de/aktien-deutschland/...-gewinn-18551109.htm

Florian Söllner

Der Funknetz-Spezialist LS Telcom hat beeindruckende Zahlen vorgelegt. Gewinn und Auftragsbestand haben sich mehr als verdoppelt. Das Papier bleibt ein klarer Kauf.

Eine Gewinnverdopplung sieht man nicht alle Tage. Am Donnerstag teilte die LS Telcom AG mit, in den abgelaufenen drei Quartalen des Geschäftsjahres den Gewinn auf 1,83 Millionen Euro gesteigert zu haben. Im gleichen Vorjahreszeitraum wurden 0,91 Millionen Euro verdient. Der Umsatz verbesserte sich von 15,2 auf 20,1 Millionen Euro. Erfreulich: Der Auftragsbestand stieg sprunghaft von 25,3 Millionen im Vorjahr auf nunmehr 58,1 Millionen Euro. Der Ausblick ist gut: "Der Vorstand ist für die kurz- und mittelfristige Geschäftsentwicklung des Konzerns sehr zuversichtlich", heißt es in der heutigen Ad-hoc.

LS Telcom profitiert direkt von der Modernisierung der Gesellschaft. Die Bildschirme der Tablets oder Smartphones würden schwarz bleiben, wenn nicht digitale Netze zur Übertragung von Videos, Bildern und Daten geschaffen werden. Spezialist für die Einführung und das Management solcher Funknetze ist LS Telcom. Deren Dienste sind gefragt wie noch nie.

Erst im Juli teilte LS Telcom mit, Großaufträge aus Nordamerika und der Golfregion im Volumen von weiteren 28 Millionen Euro erhalten zu haben. Gegenstand dieser Projekte seien größtenteils Software für die Verwaltung und Planung von Funkfrequenzen.

Mehr als 50 Prozent Kursgewinn

So unsichtbar Funknetze sind, so unscheinbar ist die Aktie der LS Telcom AG selbst. Kein einziger Analyst covert den Geheimtipp, das Handelsvolumen ist gering. Die mit 27 Millionen Euro und einem einstelligen 2013er-KGV bewertete Aktie bleibt bei Kursschwäche ein klarer Kauf.

Die Aktie war Top-Tipp Spekulativ in der AKTIONÄR-Ausgabe 03/2012. Die Performance seit Januar beträgt über 50 Prozent. Das Kursziel (5,20 Euro) wurde erreicht. Aufgrund der exzellenten operativen Entwicklung wird das Kursziel auf 7,00 Euro angehoben. Der Stoppkurs sollte individuell nachgezogen werden.

http://www.deraktionaer.de/aktien-deutschland/...-gewinn-18551109.htm

Optionen

| Boardmail an "biergott" |

Wertpapier: LS telcom AG |

aktuelle Jahr sind allerdings zu hoch. Muss man mal schauen wieso. Etwas merkwürdig ist das schon, da in Q3 der Umsatz höher war als in Q2. Gabs irgendeinen Sonderfaktor, der zu einer niedrigeren Ebit-Marge geführt hat? Beim Cashflow geh ich mal davon aus, dass es am working capital liegt. Das dürfte sich dann aber in näherer Zukunft relativieren. Auch in den letzten Jahren war das letzte Quartal das mit Abstand cashflowstärkste. Deshalb bleib ich dabei, dass die Liquidität (liquide Mittel plus Bankguthaben) am Jahresende bei 9 Mio € liegen wird. Interessant übrigens, dass LST jetzt mehr und mehr anlegt. War bisher nicht der Fall. Dazu ging man erst in diesem Jahr über.

Dennoch würd mich interessieren, wieso im 3.Quartal die Ebit-Marge geringer war. Positiv natürlich der Auftragsbestand, der seit der Meldung zum Großauftrag nochmals um 2 Mio erhöht hat. Die Zukunft sieht rosig aus.

Dennoch würd mich interessieren, wieso im 3.Quartal die Ebit-Marge geringer war. Positiv natürlich der Auftragsbestand, der seit der Meldung zum Großauftrag nochmals um 2 Mio erhöht hat. Die Zukunft sieht rosig aus.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: LS telcom AG |

seine Organsisation auf die schon sichtbare Orderflut vor und baut jetzt massiv die Kapazitäten auf, was natürlich aktuell auf die Margen drückt, weil neue Mitarbeiter eben noch unproduktiv sind. Ab dem nächsten GJ sollten sich die Margen spürbar durch die Skaleneffekte verbessern. Von daher greift hier eine quartalsmäßige Betrachtung zu kurz

Optionen

| Boardmail an "Scansoft" |

Wertpapier: LS telcom AG |

entwicklung sein.

Wenn man davon ausgeht, dass von den 58 Mio Auftragsbestand 5 Mio noch in diesem Geschäftsjahr abgewickelt werden, bleiben 53 Mio € über. Davon gehen rechnerisch 14 Mio € ins 3.+4.jahr ein (28 Mio Großauftrag durch 2). Das heißt, es bleiben schon allein aus dem aktuellen Auftragsbestand 53-14=39 Mio € Umsatz in den kommenden zwei Geshäftsjahren. Dazu kommen die Wartunsgerlöse fürs zweite Jahr, da ja nur die ersten 12 Monate im aktuellen AB enthalten sind. Schätzungsweise macht das auch nochmals 5-6 Mio € aus. Womit wir schon bei knapp 45 Mio € Umsatz in den kommenden zwei Jahren angekommen sind, ohne auch nur einen Euro weiteren Auftragseingang einzurechnen. Also ich glaub so eine Absicherung sucht seinesgleichen. Es sei denn es gibt irgendwelche Auftragsstornierungen, wovon aber nicht auszugehen ist. Rechnerisch sind also 90% des Umsatzes des aktuellen Geschäftsjahres für die kommenden zwei Geschäftsjahre bereits garantiert.

Wenn man davon ausgeht, dass von den 58 Mio Auftragsbestand 5 Mio noch in diesem Geschäftsjahr abgewickelt werden, bleiben 53 Mio € über. Davon gehen rechnerisch 14 Mio € ins 3.+4.jahr ein (28 Mio Großauftrag durch 2). Das heißt, es bleiben schon allein aus dem aktuellen Auftragsbestand 53-14=39 Mio € Umsatz in den kommenden zwei Geshäftsjahren. Dazu kommen die Wartunsgerlöse fürs zweite Jahr, da ja nur die ersten 12 Monate im aktuellen AB enthalten sind. Schätzungsweise macht das auch nochmals 5-6 Mio € aus. Womit wir schon bei knapp 45 Mio € Umsatz in den kommenden zwei Jahren angekommen sind, ohne auch nur einen Euro weiteren Auftragseingang einzurechnen. Also ich glaub so eine Absicherung sucht seinesgleichen. Es sei denn es gibt irgendwelche Auftragsstornierungen, wovon aber nicht auszugehen ist. Rechnerisch sind also 90% des Umsatzes des aktuellen Geschäftsjahres für die kommenden zwei Geschäftsjahre bereits garantiert.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: LS telcom AG |

den "Nachteil" des relativ illiquiden Handels mehr als auf..... sehr gut abgesichertes Invest. Feine Sache.

Optionen

| Boardmail an "biergott" |

Wertpapier: LS telcom AG |

Auftragseingang fürs kommende geschäftsjahr, damit man wieder mindestens 25-26 Mio € wie im aktuellen Geschäftsjahr macht. Dass das konservativ ist, dürfte wohl der größte Pessimist so sehen. Daher ist Wachstum im Grunde schon garantiert. Die Frage ist nur wie hoch und ob sich der Vorstand traut zweistelliges Wachstum frühzeitig zu kommunizieren.

Ich werd zu dem Thema Umsatz/Auftragsverteilung sowie Margen am Monatg ne Mail an die IR schicken. Mal sehn, obs für die Analyse weiterhilft.

Ich werd zu dem Thema Umsatz/Auftragsverteilung sowie Margen am Monatg ne Mail an die IR schicken. Mal sehn, obs für die Analyse weiterhilft.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: LS telcom AG |

ich denk es kann nicht schaden die IR generell relativ regelmäßig zu "nerven"..... Kommunikation macht viel aus.....

Frag mal mit nach Besonderheiten bzgl. saisonaler CF-Entwicklung bzw. Veränderungen im working capital.

Frag mal mit nach Besonderheiten bzgl. saisonaler CF-Entwicklung bzw. Veränderungen im working capital.

Optionen

| Boardmail an "biergott" |

Wertpapier: LS telcom AG |

Ich glaub die Besonderheiten der saisonalen Entwicklung hab ich im Grunde schon erkannt beim Studium der letzten drei Geschäftsberichte. Allerdings hab ich den Eindruck, da ändert sich gerade etwas, aufgrund der Geschäftsausweitung. Da kanns natürlich sein, dass erstmal das working capital aufgebaut wird und die Rückflüsse später kommen, was meine Cashflow-Schätzung etwas nach hinten ausdehnt. Aber ich werd das mal fragen, wie sich das verhält.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: LS telcom AG |