Schuler wird 2012 das Jahr der Aktie....

Seite 1 von 6 Neuester Beitrag: 25.04.21 01:37 | ||||

| Eröffnet am: | 15.02.12 16:49 | von: sesam78 | Anzahl Beiträge: | 130 |

| Neuester Beitrag: | 25.04.21 01:37 | von: Sabinezolra | Leser gesamt: | 50.639 |

| Forum: | Hot-Stocks | Leser heute: | 10 | |

| Bewertet mit: | ||||

| Seite: < | 2 | 3 | 4 | 5 | 6 6 > | ||||

denke die Auftragsbücher sind voll.....

Die Zahlen vom letzten Jahr werden 2012 bestimmt übertroffen....

Finanzkalender

29.02.2012

Zwischenbericht über das erste Quartal 2011/12

18.04.2012 - Göppingen, Deutschland

Hauptversammlung

Die Hauptversammlung findet in der Stadthalle Göppingen statt.

25.05.2012

Halbjahresfinanzbericht 2011/12

21.08.2012

Zwischenbericht über die ersten neun Monate 2011/12

dann lassen wir uns mal überraschen....

soll aber keine Kaufempfehlung darstellen...

auf Hochtouren laufen die Geschäfte des Konzerns Schuler. m ersten Quartal 2011/12 verbuchte der Konzern einen Auftragseingang von 390 Millionen Euro. Die Bestellungen fielen somit höher aus als in den vergangen Vorquartalen. Auch der Umsatz übertraf mit knapp 276 Millionen Euro den Wert des Vorjahrszeitraumes um ganze 55 Prozent. Experten gehen davon aus, dass es weiterhin zu einem Umsatzanstieg von 1,1 Milliarden Euro kommen wird. Auch in China ist deutliches Potenzial vorhanden. Im Jahr 2012 will der Konzern 50 Millionen Euro investieren.

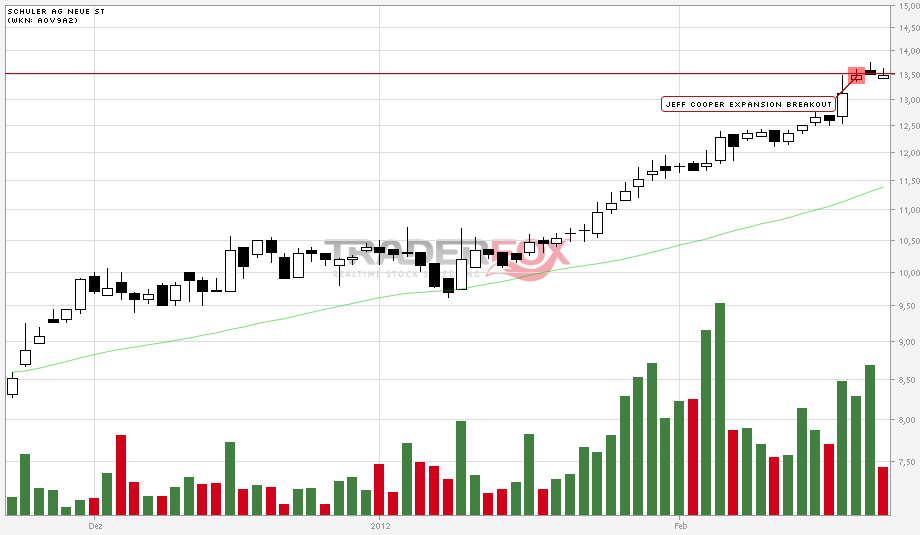

Bleibt der Markt positiv, wäre es durchaus möglich, dass die Aktie von Schuler auch noch über die Marke von 14 Euro ansteigt. Danach sollten Anleger dann aber einen engen Stoppkurs setzen oder einen Teil der Gewinne mitnehmen.

Sobald sich unsere Einschätzung zur Aktie von Schuler ändert oder Handlungsbedarf besteht, werden wir Sie darüber kostenlos über den MoneyMoney Aktiennews Verteiler in Kenntnis setzen. Tragen Sie für diesen kostenlosen Service ganz einfach Ihre E-Mail Adresse in den MoneyMoney Aktiennews Verteiler ein.

Ebenfalls erhalten Sie ab SOFORT GRATIS alle Analysen, Studien, Nachrichten zu der Aktie von Schuler und erfahren wann wir die Aktie von Schuler zum Kauf bzw. Verkauf empfehlen werden!

Hinweis laut §34b WpHG: Die Redaktion/der Autor ist in den entsprechenden Wertpapieren / Basiswerten derzeit nicht investiert. Es liegt daher kein Interessenskonflikt vor. Die in diesem Artikel enthaltenen Angaben stellen keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar

01.02.2012 (www.4investors.de) - Die Analysten von Close Brothers Seydler bestätigen die Kaufempfehlung für die Aktien von Schuler. Beim Kursziel geht es klar nach oben. Bisher lag es bei 14,00 Euro, der neue Wert steht bei 18,00 Euro.

Für das erste Quartal erwarten die Analysten Neuaufträge über 390 Millionen Euro. Der Umsatz soll bei 276 Millionen Euro liegen. Im laufenden Geschäftsjahr könnte er auf 1,1 Milliarden Euro steigen. Eine EBITDA-Marge von 9 Prozent scheint möglich zu sein. Für das abgelaufene Geschäftsjahr wird eine Dividende von 0,37 Euro erwartet. Unverändert rechnen die Analysten für 2012 mit einem Gewinn je Aktie von 1,49 Euro, 2013 soll er auf 1,66 Euro ansteigen.

( js )

24.01.2012 (www.4investors.de) - Die Göppinger Schuler AG hat ihren Auftragseingang im Geschäftsjahr 2010/11 um 61,2 Prozent auf 1,32 Milliarden Euro gesteigert. Umgesetzt wurden 958,5 Millionen Euro, was einem Zuwachs von 47,4 Prozent gegenüber dem Geschäftsjahr 2009/2010 entspricht. Die Ergebnisse haben sich deutlich verbessert. Operativ meldet Schuler einen Überschuss von 54,2 Millionen Euro nach 17,1 Millionen Euro zuvor. Unter dem Strich liegt der Profit bei 23,9 Millionen Euro, nachdem 2009/2010 noch ein Minus von 11,8 Millionen Euro angefallen war.

„Für das laufende Geschäftsjahr 2011/12 rechnet die Schuler AG mit einem Umsatzanstieg auf mindestens 1,1 Milliarden Euro und eine EBITDA-Marge von 9 Prozent“, meldet die Gesellschaft am Dienstag. Vorläufigen Zahlen zufolge sei im ersten Quartal ein Auftragseingang von etwa 390 Millionen Euro und ein Umsatz von rund 276 Millionen Euro angefallen, so das Unternehmen.

( mic )

Bin gespannt ob hier sich noch was großes entwickelt........

Ich vergleich die Firma wie Manz könnte genau so eine Performance hinlegen....

25.01.2012

Schuler-Zahlen brechen Rekorde

Starkes erstes Quartal in 2011/12 bestätigt Jahresprognose von 15 Prozent Umsatzplus auf mindestens 1,1 Milliarde Euro und eine Ebitda-Marge von 9 Prozent - Rekordinvestitionsprogramm von rund 50 Millionen Euro und Expansion in China - 2010/11 mit Höchstwerten: Auftragseingang 1,32 Milliarden Euro (+61,2 Prozent), Umsatz 958,5 Millionen Euro (+47,4 Prozent), Ebitda 84,6 Millionen Euro (+182 Prozent)

Göppingen/Stuttgart, 25.1.2012 – Bei der Schuler AG gehen die Geschäfte derzeit sehr gut. Das im SDax notierte Unternehmen verbuchte voraussichtlich im ersten Quartal des laufenden Geschäftsjahrs 2011/12 einen Auftragseingang von rund 390 Millionen Euro. Die Bestellungen fielen somit höher aus als in den vergangenen drei Vorquartalen. Der Umsatz betrug in den ersten drei Monaten etwa 276 Millionen Euro (Vorjahr 178 Millionen Euro) . Die vollständigen Quartalszahlen legt das Unternehmen Ende Februar 2012 vor.

Laufendes Geschäftsjahr liegt im Plan

„Es läuft unverändert rund bei Schuler, wir knüpfen an das vergangene Rekordjahr an“, sagte Schuler-Vorstandschef Stefan Klebert bei der Vorlage detaillierter Zahlen für das Geschäftsjahr 2010/11, das am 30. September endete. Zugleich bestätigte er die Prognose für das laufende Jahr. Demnach erwartet der Pressenhersteller für das Gesamtjahr 2011/12 einen Umsatzanstieg auf mindestens 1,1 Milliarden Euro und einen weiteren Zuwachs beim operativen Ergebnis. Die Ebitda-Marge soll 9 Prozent betragen. „Wir haben einen regen Auftragseingang, und unser Auftragsbestand von mehr als einer Milliarde Euro bildet ein gutes Polster. Jetzt gilt es, die Aufträge abzuarbeiten“, so Klebert weiter.

Größtes Investitionsprogramm seit einem Jahrzehnt

Potenzial sieht Schuler auf den Wachstumsmärkten in Asien, im Ausbau bestehender Geschäftsfelder und in mindestens zehn Produktneuheiten, die 2012 auf den Markt kommen sollen. Zudem plant der Konzern mit rund 50 Millionen Euro das größte Investitionsprogramm seit einem Jahrzehnt unter anderem in den Maschinenpark und die Informationstechnologie.

Rund ein Drittel der Investitionssumme soll in den Ausbau der China-Aktivitäten fließen. „Wachstumsimpulse für unseren wichtigsten Absatzmarkt, die Automobilindustrie, erwarten wir weiter in Asien. Ein Drittel unseres Konzernumsatzes machen wir ja schon heute in dieser Region“, erklärte Klebert. Deshalb baut Schuler im nordchinesischen Dalian seine bestehenden Montagekapazitäten aus und bearbeitet zukünftig große Maschinenteile vor Ort. Am Standort Shanghai verstärkt das Unternehmen Vertrieb, Einkauf und Entwicklung und erweitert in zahlreichen Provinzen den Service.

Der Servicebereich, der knapp ein Viertel des Konzernumsatzes ausmacht, ist ein ebenso klarer Wachstumsbereich für Schuler, nachdem das Unternehmen hier sein Angebot 2011 neu ausgerichtet und erweitert hat. Weil die Nachfrage nach kompetenten Dienstleistungen steigt, sieht der Konzern Chancen, den Service-Marktanteil von derzeit circa 20 Prozent deutlich zu vergrößern.

Umsatz und Gewinn stiegen 2010/11 kräftig

Im Geschäftjahr 2010/11 hat sich die Auftragslage bei Schuler sehr positiv entwickelt. Der Auftragseingang stieg gegenüber dem Vorjahr um 61,2 Prozent auf 1,32 Milliarden Euro – der höchste Wert in der über 170-jährigen Unternehmensgeschichte. Dazu haben insbesondere das Asien-Geschäft (+37,7 Prozent) und Bestellungen aus Deutschland (+60,3 Prozent) sowie dem übrigen Europa (+343,7 Prozent) beigetragen.

Der Konzernumsatz legte um 47,4 Prozent auf 958,5 Millionen Euro zu. In den Auslandsmärkten stieg der Umsatz um 55,2 Prozent auf 661,6 Millionen Euro. In Asien haben sich die Umsätze nahezu verdoppelt und erreichten 308,8 Millionen Euro. Dies entspricht einem Anteil von 32,2 Prozent des Gesamtumsatzes. Der deutsche Umsatz legte mit 297,0 Millionen Euro um 32,5 Prozent zu. Im europäischen Ausland schnellte er auf 152,4 Millionen Euro empor (+43,0 Prozent), in Amerika um 24,8 Prozent auf 193,1 Millionen Euro.

Deutliche Wende ins Positive

Das operative Ergebnis vor Zinsen, Steuern und Abschreibungen (Ebitda) hat sich mit 84,6 Millionen Euro gegenüber dem Vorjahr nahezu verdreifacht. „Wir hatten uns eine Ebitda-Marge von 7 Prozent vorgenommen und konnten die Prognose zweimal erhöhen. Mit nun 8,8 Prozent sind wir sehr zufrieden“, erläuterte Finanzvorstand Marcus Ketter die Gewinnzahlen. Das Ergebnis vor Zinsen und Steuern (Ebit) sprang von 17,1 auf 54,2 Millionen Euro. Das Konzernjahresergebnis drehte mit 23,9 Millionen ebenfalls sehr deutlich ins Positive. Im Vorjahr notierte der Konzern noch einen Verlust von 11,8 Millionen Euro. Ketter sprach bei der Bilanzvorlage von einer Profitabilität, „die Schuler so seit Jahren nicht mehr hatte“. Ab dem Geschäftsjahr 2013/14 will Schuler stabil einen Umsatz von mehr als 1,2 Milliarden Euro und eine Ebitda-Marge von 10 Prozent erzielen. Für das Geschäftsjahr 2010/11 schlagen Vorstand und Aufsichtsrat der Schuler AG der Hauptversammlung im April 2012 vor, eine Dividende von 5,8 Millionen Euro auszuschütten (25 Cent je Stückaktie WKN A0V 9A2 und 12 Cent je Stückaktie WKN 721060).

Eigenkapitalquote bei 23 Prozent

In Folge einer Kapitalerhöhung und des positiven Konzernergebnisses erhöhte sich das Eigenkapital um 89,6 auf 206,4 Millionen Euro. Trotz deutlich gestiegener Bilanzsumme verbesserte sich die Eigenkapitalquote von 16,1 auf 23,0 Prozent. Mittelfristig strebt Schuler eine Quote von 30 Prozent an. Dies ist Teil des im Jahr 2011 gestarteten Strategie- und Wachstumsprogramms „ZusammenWachsen“, um Schuler nachhaltig profitabel und krisensicher aufzustellen.

Strategien für nachhaltiges Wachstum

Klebert äußerte sich auch zur Zukunftsstrategie des Unternehmens. „Ein weiterer Erfolg neben der erfolgreich platzierten Kapitalerhöhung ist der fünfjährige Konsortialkreditvertrag, den wir zu deutlich verbesserten Konditionen abschließen konnten und so jährlich mehr als 10 Millionen Euro an Zinsen sparen. Beides bietet uns auf der Finanzseite eine solide Zukunftsbasis.“ Im Berichtsjahr verbesserte Schuler durch das unternehmensinterne Wachstums- und Strategieprogramm zudem seine Effizienz. So hat das Unternehmen beispielsweise zehn Zielmärkte definiert, auf die sich der Anlagenbauer konzentrieren will. Große Chancen rechnet sich Schuler unter anderem bei Pressen für Verpackungstechnik, bei Großrohren oder in der Luft- und Raumfahrtindustrie aus.

Moderates Personalwachstum

Weltweit beschäftigte der Pressenhersteller Ende September vergangenen Jahres 5.168 Mitarbeiter. Dies entspricht einem Zuwachs von 4 Prozent. Neue Stellen entstanden vor allem im Ausland. Hier stieg die Beschäftigtenzahl um 11,5 Prozent auf 1.147. Mit 4.021 Mitarbeitern hat Schuler unverändert in Deutschland die meisten Beschäftigten. Hier stieg die Zahl der Stellen um 2 Prozent.

Optionen

| Boardmail an "Max Powers" |

Wertpapier: Schuler |

-Und denke das die Aktie richtig Potential hat ....

Und der bestehende , gefällt mir nicht

Erste Aussage "Schuler hat noch Aufträge"

deswegen ;-)

RechtsformAktiengesellschaft

ISIN DE0006579006 §

Gründung§1866, 1863 / 1898

Auflösung 2011 §

Auflösungsgrund§Übernahme durch Schuler AG

SitzWeingarten §

Leitung§Joachim Beyer[1]

Mitarbeiter§2.307 (Stand: 31. Dezember 2006)

Umsatz§336,6 Millionen Euro (Stand: 31. Dezember 2006)

BrancheMaschinenbau

Website schulergroup.com§

Die Müller Weingarten AG war ein Unternehmen mit Stammsitz im württembergischen Weingarten, das vor allem im Bereich Maschinenbau tätig war. Der Konzern hatte Produktionsstandorte in Weingarten, Erfurt und Dalian (China) und belieferte vorwiegend die Automobilindustrie. Der Konzern gliederte sich in die sieben Geschäftsbereiche Mechanische Pressen, Hydraulische Pressen, Druckgießtechnik, Massivumformung, Compact Pressen, Werkzeugbau und Service. Die Müller Weingarten AG vereinte als einziger Maschinen- und Anlagenhersteller weltweit die drei Kernkompetenzen für die Metallumformung vor allem im Automobilbau unter einem Dach.

Im Frühjahr 2007 wurde die Übernahme von Müller Weingarten durch die Schuler AG aus Göppingen bekannt. Die Integration von Müller Weingarten und ihre Tochtergesellschaften in den Schuler Konzern begann 2007. Durch die Übernahme ist der weltweit führende Anbieter von Umformtechnologie für die Metallverarbeitung mit einem Marktanteil von rund 35 Prozent entstanden.

Zum 1. Dezember 2007 übernahm die Oskar Frech GmbH + Co. KG (Schorndorf) den Bereich Druckgießtechnik der Müller Weingarten AG.

Zum Beginn des Jahres 2008 wurden das operative Geschäft weiterer Tochtergesellschaften von Schuler und Müller Weingarten im Ausland zusammengelegt sowie die Müller Weingarten Werkzeuge GmbH in die Schuler Cartec GmbH verschmolzen.

Am 26. Januar 2011 gab die Schuler Geschäftsleitung bekannt, dass die Müller Weingarten AG mit anderen Teilbereichen des Schuler Konzerns fusioniert. Draus resultierte die Schuler Pressen GmbH, die komplett in die Schuler AG integriert ist. Zugleich markierte dies auch das Ende der Müller Weingarten AG und des weltweit bekannten Markennamens der Firma.[2]

Angehängte Grafik:

schuler.png (verkleinert auf 55%)

schuler.png (verkleinert auf 55%)

Moderation

Zeitpunkt: 22.02.12 21:13

Aktion: Löschung des Beitrages

Kommentar: Urheberrechtsverletzung, vollständige Quellenangabe fehlt - Bitte mit Direktlinks belegen.

Zeitpunkt: 22.02.12 21:13

Aktion: Löschung des Beitrages

Kommentar: Urheberrechtsverletzung, vollständige Quellenangabe fehlt - Bitte mit Direktlinks belegen.

Quelle

http://www.deraktionaer.de/aktien-deutschland/...erhoeht-17767069.htm

Carbon-Fantasie treibt: Schuler im Höhenflug – Kursziel erhöht

Jochen Kauper

Die Schuler AG ist erst vor wenigen Wochen durch einen außerplanmäßigen Wechsel für Derby Cycle in den SDAX nachgerückt. Das Unternehmen ist einen Blick wert: Neben der guten Konjunkturlage in Deutschland sollte Schuler vom steigenden Einsatz des Werkstoffes Carbon in der Autoindustrie profitieren.

Es war ein kurzes Gastspiel für Derby Cycle. Nach nur kurzer Zugehörigkeit im SDAX musste der Fahrradhersteller mit Sitz in Cloppenburg seinen Platz bereits am 28. November wieder räumen. Aufgestiegen dafür ist die Schuler AG. Was auf den ersten Blick wie ein eher langweiliger Maschinenbauer aussieht, entpuppt sich beim zweiten Blick als sehr interessanter Nebenwert.

Ehrgeizige Ziele

Krisenresistenz par excellence: Schuler liefert Maschinen, Anlagen und Werkzeuge für die Metall verarbeitende Industrie. Vorstand Stefan Klebert will mit einem Wachstumsprogramm im Jahr 2013/14 rund 1,2 Milliarden Euro Umsatz einfahren.

Auf Kurs

Im abgelaufenen Geschäftsjahr 2010/11 (30. September) hat Schuler 950 Millionen Euro umgesetzt. Das entsprach einem organischen Wachstum von 45 Prozent. Das EBITDA verdreifachte sich nahezu auf 80 Millionen Euro und die EBITDA-Marge steigerte sich auf 8,5 Prozent. Im laufenden Geschäftsjahr 2011/12 soll sich der positive Wachstumstrend fortsetzen. Konzernchef Stefan Klebert erwartet einen Umsatzanstieg um 15 Prozent auf 1,1 Milliarden Euro und eine überdurchschnittliche Verbesserung beim EBITDA auf 100 Millionen Euro. Zudem soll der Fokus 2012 auf Effizienzsteigerungen liegen. Dazu wird das Investitionsvolumen auf rund 35 Millionen Euro verdoppelt. Ergebnis: Die Zahlen zum ersten Quartal deuten auf eine Fortsetzung des starken Wachstumskurses hin.

Großer Profiteur

Schuler sollte neben SGL Carbon auch eines der Unternehmen sein, die von der Revolution in der PKW-Industrie profitieren. Die Tendenz zu niedrigerem Benzinverbrauch, Abgasreduzierung oder Elektromobilität werden die zukünftige Bauweise der Hersteller bestimmen. Der Münchner BMW-Konzern hat hier derzeit die Nase vorne. Nicht umsonst hat man sich mit Volkswagen bei SGL Carbon eingekauft, um sich einen Technologievorteil zu sichern. Neben SGL sollte auch Schuler vom Trend hin zum Werkstoff Carbon profitieren. Schuler ist einer der wenigen Hersteller von Carbonpressen.

Schöne Performance - Aktie noch immer kaufenswert

Anleger, die nach Unternehmen mit solidem Zahlenwerk, hoher Auftragslage und guten Wachstumsaussichten suchen, werden bei Schuler fündig. Der SDAX-Wert hat Investoren im vergangenen Jahr bereits eine Performance von rund 50 Prozent beschert. Auch der Start ins Jahr 2012 ist geglückt. Angesichts der sehr guten Zukunftsaussichten und der günstigen Bewertung (2012er-KGV: 7) scheint die Fahnenstange noch nicht erreicht. DER AKTIONÄR bekräftigt daher seine positive Einschätzung und hebt das Kursziel für das laufende Jahr von 16,00 Euro auf 18,00 Euro an. Ein Stoppkurs bei 9,50 Euro sichert ab.

Conference Call für Analysten und Inverstoren

Der Conference Call zum 1. Quartal des Geschäftsjahres 2011/12 findet am 29. Februar 2012 um 16:00 Uhr (CET) statt.

Ich hoffe doch mal das am 29.02

sehr sehr positive Zahlen vermeldet werden und die

Auftragsbücher voll sind......

dann kann es ja nur noch nach oben gehen....

Über all sind die Bücher voll .....Tarifpartei Metall fordert 6,5%

Die Zeichen der Wirtschaft stehen doch sehr gut!

Die Aussichten sind ja sehr gut.....

Nachrichten Quelle

http://www.finanznachrichten.de/...huler-auf-buy-ziel-15-euro-322.htm

Equinet belässt Schuler auf 'Buy' - Ziel 15 Euro

Die Investmentbank Equinet hat die Einstufung für Schuler vor Zahlen auf "Buy" mit einem Kursziel von 15,00 Euro belassen. Die Zahlen des ersten Geschäftsquartals 2011/12 sollten erneut den starken Geschäftstrend des Pressenherstellers unter Beweis stellen, schrieb Analyst Holger Schmidt in einer Studie vom Dienstag. Der im Januar vom Management gegebene Ausblick dürfte bestätigt werden, auch wenn er davon überzeugt sei, dass dieser zu konservativ ist.

AFA0082 2012-02-28/15:59

ISIN: DE000A0V9A22

http://www.handelsblatt.com/unternehmen/industrie/...ung/6268260.html

Der schwäbische Anlagenbauer Schuler ist mit einem kräftigen Wachstum ins neue Jahr gestartet. Erstmals seit sechs Jahren will das Unternehmen auch wieder Dividenden an die Aktionäre ausschütten.

Der Pressenhersteller Schuler will seine Aktionäre mit der Aussicht auf weitere Dividendenzahlungen bei Laune halten. Das Unternehmen strebe an, auch für das laufende Geschäftsjahr 2011/12 eine Dividende vorzuschlagen, teilte Schuler am Mittwoch bei der Vorlage seines Geschäftsberichts für das Auftaktquartal in Göppingen mit. Schuler hat sechs Jahre lang keine Dividende an seine Anteilseigner ausgeschüttet und nach der Rückkehr in die Gewinnzone im zurückliegenden Jahr erstmals wieder eine Ergebnisbeteiligung der Aktionäre angekündigt.

Ins neue Geschäftsjahr startete der schwäbische Anlagenbauer mit einem kräftigen Zuwachs beim Umsatz um 55 Prozent auf 276 Millionen Euro. Der Überschuss vor Anteilen Dritter schnellte auf rund zehn Millionen Euro hoch, nachdem im Vorjahreszeitraum mit rund 0,8 Millionen nur knapp schwarze Zahlen geschrieben worden waren. Vor allem die besseren Kreditkonditionen schlugen positiv Buche, zudem konnte Schuler seine Kapazitäten im Zuge der verbesserten Auftragslage gut auslasten.

In nahezu allen Märkten sei die Nachfrage weiterhin lebhaft, teilte der vor allem für die Automobilindustrie tätige Anlagenbauer mit. Der Auftragseingang habe in den Monaten Oktober bis Dezember mit 391 Millionen Euro höher als in den vorhergehenden Quartalen gelegen. Erwartungsgemäß hätten die Neubestellungen aber nicht das Volumen des Vorjahresquartals (505 Millionen Euro) erreicht, in dem Schuler mit neuen Aufträgen überrannt worden war.

„Wir bleiben zuversichtlich, dass unser geschäftlicher Aufwärtstrend anhält“, zog Vorstandschef Stefan Klebert Bilanz unter das erste Geschäftsquartal. Das Potenzial in China sei noch enorm, da die Autoindustrie als wichtigste Kundengruppe dort investiere. Daher werde auch Schuler seine Produktionskapazitäten im Reich der Mitte verstärken, im Geschäftsjahr 2011/12 seien insgesamt Investitionen in Höhe von rund 50 Millionen Euro geplant. Auch außerhalb des Automobil-Geschäfts könne Schuler wachsen, beispielsweise mit Pressen für die Verpackungsindustrie oder zur Herstellung von Großrohren.

Mit dem zum Jahresende 2011 um knapp 15 Prozent höheren Auftragsbestand von 1,15 Milliarden Euro im Rücken bekräftigte der Vorstand seine Prognose für die kommenden Quartale. Der Umsatz werde auf mindestens 1,1 Milliarden Euro von 959 Millionen Euro steigen. Bei der operativen Marge (Ebitda) solle die Marke von 9,0 Prozent erreicht werden, im vergangenen Geschäftsjahr waren 8,8 Prozent erreicht worden.

http://www.finanznachrichten.de/...teilung-schuler-ag-deutsch-016.htm

DGAP-Gesamtstimmrechtsmitteilung: SCHULER AG (deutsch)

Schuler AG: Veröffentlichung der Gesamtzahl der Stimmrechte nach § 26a WpHG mit dem Ziel der europaweiten Verbreitung

SCHULER AG / Veröffentlichung der Gesamtzahl der Stimmrechte

29.02.2012 08:00

Veröffentlichung der Gesamtzahl der Stimmrechte nach § 26a WpHG, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

Hiermit teilt die SCHULER AG mit, dass die Gesamtzahl der Stimmrechte am Ende des Monats Februar 2012 insgesamt 29690834 Stimmrechte beträgt. Die Veränderung der Gesamtzahl der Stimmrechte ist seit dem 06.02.2012 wirksam.

29.02.2012 Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen. DGAP-Medienarchive unter www.dgap-medientreff.de und www.dgap.de

Sprache: Deutsch Unternehmen: SCHULER AG Bahnhofstraße 41 73033 Göppingen Deutschland Internet: www.schulergroup.com

Ende der Mitteilung DGAP News-Service

Quelle

http://www.deraktionaer.de/aktien-deutschland/...tenzial-17812819.htm

Jochen Kauper

Die Schuler AG sorgt weiter für Furore. Die am Mittwoch veröffentlichten Zahlen für das erste Quartal waren hervorragend. Das Unternehmen ist einen Blick wert: Neben der guten Konjunkturlage in Deutschland wird Schuler unter anderem vom steigenden Einsatz des Werkstoffes Carbon in der Autoindustrie profitieren.

Die Zahlen sprechen eine deutliche Sprache: In den ersten drei Monaten des laufenden Geschäftsjahres stieg der Umsatz um 55 Prozent auf 276 Millionen Euro. Überproportional - um 62,9 Prozent auf 24,6 Millionen Euro - legte das EBITDA zu. Profitieren konnte Schuler insbesondere vom Asiengeschäft. Der Anteil am Gesamtumsatz stieg von 26,5 auf 39,7 Prozent. „Neben der guten Konjunkturlage profitierte Schuler von strategischen Investitionen der Automobilindustrie. Diese bleibt für uns auf Sicht von fünf bis zehn Jahren der wichtigste Markt, auch getrieben durch China, wo das Potenzial nach wie vor sehr groß ist", so Vorstand Stefan Klebert. Im Geschäftsjahr 2012/13 will er mit Schuler rund 1,2 Milliarden Euro Umsatz einfahren.

Auf Wachstumskurs

Im laufenden Jahr soll zudem der Fokus auf internen Effizienzsteigerungen liegen. Dazu wurde ein Investitionsprogramm in Höhe von 50 Millionen Euro aufgelegt. Weiterhin sollte Schuler neben SGL Carbon auch eines der Unternehmen sein, die von der neuen "Leichtbauweise" in der PKW-Industrie profitieren. Schuler ist einer der wenigen Hersteller von Carbonpressen.

Schöne Performance

Anleger, die nach einem Unternehmen mit solidem Zahlenwerk, starker Auftragslage und guten Wachstumsaussichten suchen, werden bei Schuler fündig. Angesichts der zudem günstigen Bewertung scheint das Ende Fahnenstange noch nicht erreicht. DER AKTIONÄR bekräftigt daher seine Kaufempfehlung und hebt das Kursziel von 16 Euro auf 18 Euro an. Ein Stoppkurs bei 9,50 Euro sichert ab.

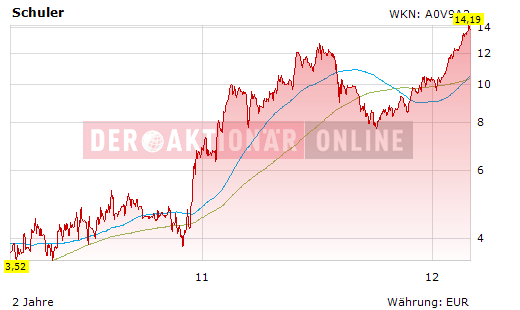

Grafik

Quelle derAktionärOnline

Angehängte Grafik:

getimage.png (verkleinert auf 98%)

getimage.png (verkleinert auf 98%)

quelle

http://www.4investors.de/php_fe/index.php?sektion=stock&ID=56161

05.03.2012 (www.4investors.de) - Die Analysten von Close Brothers Seydler bestätigen die Kaufempfehlung für die Aktien von Schuler. Das Kursziel belassen sie bei 18,00 Euro.

Im ersten Quartal steigt der Umsatz um 55 Prozent auf 276,3 Millionen Euro an. die EBITDA-Marge wird von 8,5 Prozent auf 8,9 Prozent verbessert. Der Auftragseingang von 391,1 Millionen Euro übertrifft die Vorquartale deutlich. Im Vorjahr lag er jedoch bei 505,4 Millionen Euro. Das Auftragsbuch ist mit 1,15 Milliarden Euro gefüllt. Für das gesamte Geschäftsjahr plant Schuler weiter mit einem Umsatz von mindestens 1,1 Milliarden Euro. Die Marge soll 9 Prozent erreichen. Diese Prognose ist nach Ansicht der Experten erreichbar. 2013/2014 will Schuler einen Umsatz von 1,2 Milliarden Euro und eine Marge von 10 Prozent schaffen. Die Experten erwarten im laufenden Geschäftsjahr unverändert einen Gewinn je Aktie von 1,47 Euro, im kommenden Geschäftsjahr soll er auf 1,66 Euro steigen.

( js )

Quelle:

http://www.finanznachrichten.de/...huler-aktiengesellschaft-4-015.htm

Dow Jones News · Mehr Nachrichten von Dow Jones News

Dow Jones News · Mehr Nachrichten von Dow Jones News

DGAP-HV: Schuler Aktiengesellschaft: -4-

DJ DGAP-HV: Schuler Aktiengesellschaft: Bekanntmachung der Einberufung zur Hauptversammlung am 18.04.2012 in Göppingen mit dem Ziel der europaweiten Verbreitung gemäß §121 AktG

DGAP-HV: Schuler Aktiengesellschaft / Bekanntmachung der Einberufung

zur Hauptversammlung

Schuler Aktiengesellschaft: Bekanntmachung der Einberufung zur

Hauptversammlung am 18.04.2012 in Göppingen mit dem Ziel der

europaweiten Verbreitung gemäß §121 AktG

07.03.2012 / 15:07

=-------------------------------------------------

Schuler Aktiengesellschaft

Göppingen

- Wertpapier-Kenn-Nummern 721060, A0V9A2 und A1MMAT -

- ISIN DE0007210601, DE000A0V9A22 und DE000A1MMAT6 -

Hauptversammlung

Wir laden hiermit unsere Aktionäre zu der am Mittwoch, dem 18. April

2012, um 11:00 Uhr in der Stadthalle Göppingen, Blumenstraße 41, 73033

Göppingen, stattfindenden

ordentlichen Hauptversammlung

ein.

Tagesordnung

1. Vorlage des festgestellten Jahresabschlusses und

des gebilligten Konzernabschlusses zum 30. September 2011

sowie des Lageberichts, des Konzernlageberichts, des Berichts

des Aufsichtsrats sowie des erläuternden Berichts des

Vorstands zu den Angaben nach §§ 289 Abs. 4 und 5 HGB, 315

Abs. 4 HGB, jeweils für das am 30. September 2011 abgelaufene

Geschäftsjahr 2010/2011

Auf der Internetseite der Gesellschaft unter

www.schulergroup.com befinden sich auch Erläuterungen, warum

zu diesem Tagesordnungspunkt kein Beschluss gefasst werden

soll.

2. Beschlussfassung über die Verwendung des

Bilanzgewinns

Vorstand und Aufsichtsrat schlagen vor, den im Jahresabschluss

der Schuler Aktiengesellschaft ausgewiesenen Bilanzgewinn des

Geschäftsjahrs 2010/2011 in Höhe von EUR 9.528.318,68 wie

folgt zu verwenden:

- Ausschüttung einer Dividende in Höhe von EUR 0,25 EUR 4.468.750,00

je Stückaktie WKN A0V9A2 (ISIN DE000A0V9A22)

auf 17.875.000 Stückaktien

- Ausschüttung einer Dividende in Höhe von EUR 0,12 EUR 1.365.000,00

je Stückaktie WKN 721060 (ISIN DE0007210601)

auf 11.375.000 Stückaktien

- Gewinnvortrag EUR 3.694.568,68

- Bilanzgewinn EUR 9.528.318,68

Hinweis:

Die Schuler-Beteiligungen GmbH hat sich im Prozessvergleich

vom 13.06.2008, mit dem Anfechtungsklagen von Aktionären gegen

in der Hauptversammlung vom 10.04.2008 gefasste Beschlüsse

erledigt wurden, sowie in zwei weiteren Vereinbarungen

verpflichtet, unter gewissen Voraussetzungen einmalig auf

einen bestimmten Betrag an Dividende auf die Aktien der WKN

721060 (ISIN DE0007210601) zu verzichten, damit der

Verzichtsbetrag anteilig an die Aktionäre ausgeschüttet wird,

die Aktien der WKN A0V9A2 (ISIN DE000A0V9A22) halten. Die der

Hauptversammlung vorgeschlagene Ausschüttung von Dividende in

Höhe von EUR 0,25 je Stückaktie WKN A0V9A2 (ISIN DE000A0V9A22)

und EUR 0,12 je Stückaktie WKN 721060 (ISIN DE0007210601)

setzt diesen einmaligen Dividendenteilverzicht der

Schuler-Beteiligungen GmbH um. Die im Rahmen der Umsetzung des

Aktienoptionsprogramms 2008 ausgegebenen Bezugsaktien der WKN

A1MMAT (ISIN DE000A1MMAT6) sind für das Geschäftsjahr

2010/2011 noch nicht gewinnberechtigt und insoweit bei der

Verwendung des Bilanzgewinns nicht zu berücksichtigen.

3. Beschlussfassung über die Entlastung der

Mitglieder des Vorstands

Vorstand und Aufsichtsrat schlagen vor, den Mitgliedern des

Vorstands für das Geschäftsjahr 2010/2011 Entlastung zu

erteilen.

4. Beschlussfassung über die Entlastung der

Mitglieder des Aufsichtsrats

Vorstand und Aufsichtsrat schlagen vor, den Mitgliedern des

Aufsichtsrats für das Geschäftsjahr 2010/2011 Entlastung zu

erteilen.

5. Beschlussfassung über die Wahl des

Abschlussprüfers

Der Aufsichtsrat schlägt auf Empfehlung seines

Prüfungsausschusses vor, die KPMG AG

Wirtschaftsprüfungsgesellschaft, Stuttgart, zum

Abschlussprüfer und zum Konzernabschlussprüfer für das

Geschäftsjahr 2011/2012 zu wählen. Dieser nimmt auch die

prüferische Durchsicht unterjähriger Finanzberichte vor,

sofern eine solche erfolgt.

6. Beschlussfassung über die Aufhebung des bisherigen

genehmigten Kapitals, die Schaffung eines neuen genehmigten

Kapitals mit der Möglichkeit zum Ausschluss des Bezugsrechts

der Aktionäre und eine entsprechende Änderung der Satzung

Das durch Beschluss der Hauptversammlung vom 13.04.2011

geschaffene genehmigte Kapital ist aufgrund einer

zwischenzeitlich durchgeführten Kapitalerhöhung teilweise

aufgebraucht. Zur Erweiterung des Handlungsspielraums der

Gesellschaft soll das bisherige genehmigte Kapital aufgehoben

und durch ein neues genehmigtes Kapital ersetzt werden.

Vorstand und Aufsichtsrat schlagen deshalb vor, wie folgt zu

beschließen:

'a) Die Ermächtigung gemäß § 4 Abs. 3 der Satzung,

das Grundkapital bis zum 31. März 2016 mit Zustimmung des

Aufsichtsrats um bis zu insgesamt EUR 12.675.000,00 einmalig

oder mehrmals zu erhöhen (Genehmigtes Kapital), wird

aufgehoben.

b) Der Vorstand wird ermächtigt, mit Zustimmung des

Aufsichtsrats das Grundkapital der Gesellschaft bis zum 31.

März 2017 um bis zu insgesamt EUR 38.025.000,00 (in Worten:

Euro achtunddreißig Millionen fünfundzwanzigtausend) gegen

Bar- oder Sacheinlagen durch ein- oder mehrmalige Ausgabe

neuer, auf den Inhaber lautender Stamm-Stückaktien zu

erhöhen (Genehmigtes Kapital).

Der Vorstand kann mit Zustimmung des Aufsichtsrats

aa) das Bezugsrecht der Aktionäre bei

Kapitalerhöhungen gegen Bareinlagen bis zu einem

anteiligen Betrag des Grundkapitals von insgesamt EUR

7.605.000,00 (in Worten: Euro sieben Millionen

sechshundertfünftausend) (10 %-Grenze) ausschließen, um

die neuen Aktien zu einem Ausgabebetrag auszugeben, der

den Börsenpreis nicht wesentlich unterschreitet (§§ 203

Abs. 1 und 2, 186 Abs. 3 Satz 4 AktG); für die Frage des

Ausnutzens der 10 %-Grenze ist der Ausschluss des

Bezugsrechts aufgrund anderer Ermächtigungen nach § 186

Abs. 3 Satz 4 AktG mitzuberücksichtigen; als maßgeblicher

Börsenpreis gilt dabei der Durchschnitt der Schlusskurse

der Aktie der Gesellschaft (ISIN DE000A0V9A22 oder eine

diese ersetzende neue ISIN) im XETRA-Handel (oder einem an

die Stelle des XETRA-Systems getretenen funktional

vergleichbaren Nachfolgesystem) der Frankfurter

Wertpapierbörse während der letzten fünf Börsenhandelstage

vor dem Zeitpunkt der Festlegung des Ausgabebetrags durch

den Vorstand;

bb) das Bezugsrecht der Aktionäre bis zu einem

weiteren anteiligen Betrag des Grundkapitals von insgesamt

EUR 19.012.500,00 (in Worten: Euro neunzehn Millionen

zwölftausendfünfhundert) zum Zwecke des Erwerbs von

Unternehmen oder von Beteiligungen an Unternehmen

ausschließen.

Sofern der Vorstand von den vorgenannten Ermächtigungen zum

Bezugsrechtsausschluss keinen Gebrauch macht, kann das

Bezugsrecht der Aktionäre nur für Spitzenbeträge

ausgeschlossen werden. Der Vorstand wird ermächtigt, mit

Zustimmung des Aufsichtsrats die weiteren Einzelheiten von

Kapitalerhöhungen aus dem Genehmigten Kapital festzulegen.

Der Aufsichtsrat wird ermächtigt, bei Ausnutzung des

Genehmigten Kapitals die Fassung der Satzung entsprechend

anzupassen.

c) § 4 Abs. 3 der Satzung der Gesellschaft wird wie

folgt neu gefasst:

'(3) Der Vorstand ist ermächtigt, mit Zustimmung

des Aufsichtsrats das Grundkapital der Gesellschaft bis

zum 31. März 2017 um bis zu insgesamt EUR 38.025.000,00

(in Worten: Euro achtunddreißig Millionen

fünfundzwanzigtausend) gegen Bar- oder Sacheinlagen durch

ein- oder mehrmalige Ausgabe neuer, auf den Inhaber

lautender Stamm-Stückaktien zu erhöhen (Genehmigtes

Kapital).

Der Vorstand kann mit Zustimmung des Aufsichtsrats

aa) das Bezugsrecht der Aktionäre bei

Kapitalerhöhungen gegen Bareinlagen bis zu einem

anteiligen Betrag des Grundkapitals von insgesamt EUR

7.605.000,00 (in Worten: Euro sieben Millionen

sechshundertfünftausend) (10 %-Grenze) ausschließen, um

die neuen Aktien zu einem Ausgabebetrag auszugeben, der

(MORE TO FOLLOW) Dow Jones Newswires

March 07, 2012 09:07 ET (14:07 GMT)

DJ DGAP-HV: Schuler Aktiengesellschaft: -2-

den Börsenpreis nicht wesentlich unterschreitet (§§ 203

Abs. 1 und 2, 186 Abs. 3 Satz 4 AktG); für die Frage des

Ausnutzens der 10 %-Grenze ist der Ausschluss des

Bezugsrechts aufgrund anderer Ermächtigungen nach § 186

Abs. 3 Satz 4 AktG mitzuberücksichtigen; als

maßgeblicher Börsenpreis gilt dabei der Durchschnitt der

Schlusskurse der Aktie der Gesellschaft (ISIN

DE000A0V9A22 oder eine diese ersetzende neue ISIN) im

XETRA-Handel (oder einem an die Stelle des XETRA-Systems

getretenen funktional vergleichbaren Nachfolgesystem)

der Frankfurter Wertpapierbörse während der letzten fünf

Börsenhandelstage vor dem Zeitpunkt der Festlegung des

Ausgabebetrags durch den Vorstand;

bb) das Bezugsrecht der Aktionäre bis zu einem

weiteren anteiligen Betrag des Grundkapitals von

insgesamt EUR 19.012.500,00 (in Worten: Euro neunzehn

Millionen zwölftausendfünfhundert) zum Zwecke des

Erwerbs von Unternehmen oder von Beteiligungen an

Unternehmen ausschließen.

Sofern der Vorstand von den vorgenannten Ermächtigungen

zum Bezugsrechtsausschluss keinen Gebrauch macht, kann das

Bezugsrecht der Aktionäre nur für Spitzenbeträge

ausgeschlossen werden. Der Vorstand wird ermächtigt, mit

Zustimmung des Aufsichtsrats die weiteren Einzelheiten von

Kapitalerhöhungen aus dem Genehmigten Kapital festzulegen.

Der Aufsichtsrat wird ermächtigt, bei Ausnutzung des

Genehmigten Kapitals die Fassung der Satzung entsprechend

anzupassen."

Bericht des Vorstands zu Tagesordnungspunkt 6 gemäß § 203 Abs.

2 Satz 2 AktG in Verbindung mit § 186 Abs. 4 Satz 2 AktG

Der Vorstand hat einen schriftlichen Bericht erstattet,

weshalb er ermächtigt werden möchte, über den Ausschluss des

Bezugsrechts der Aktionäre nach Tagesordnungspunkt 6 Buchstabe

b) entscheiden zu können. Der Bericht liegt vom Tage der

Einberufung der Hauptversammlung an in den Geschäftsräumen der

Gesellschaft zur Einsicht für die Aktionäre aus und ist über

die Internetseite der Gesellschaft www.schulergroup.com

abrufbar. Auf Verlangen wird der Bericht jedem Aktionär

unverzüglich und kostenlos übersandt.

Nachricht gekürzt .....weiter über den link ;-)

sehe in der aktie auch großes potential für die zukunft (zw. 16,5-17,5 bis mitte/ende des jahres).

die auftragsbücher sind voll und werden in zukunft noch voller werden angesichts der überaus guten entwicklung in der automobilbranche.

ein weiterer positiver punkt ist für mich die expansionspolitik richtung china.

der weg geht klar richtung norden!

vielleicht schaffen wir es ja zusammen mehr leute für diese aktie zu interessieren.

beste grüße

day

wenn du schaust ich habe den Thread erst neu aufgemacht und es schauen sich

zwischen 50 und 100 Personen das hier an,es werden mehr.

ich versuche, so gut es meine Zeit zulässt neues zu posten....gebündelt hier im Portal.

Persönlich, halte ich sehr viel von der Firma.

Die Firma hat sich neu Ausgerichtet und sehr viel gute Firmen im Bezug Pressenbau gibt es nicht wo eigentlich alles aus einem Haus kommt.

Servo-direkt Technologie ist Schuler ganz stark unterwegs.

Hier steckt viel Potential in der Aktie ...

Ich denke Daimler oder alle großen Automobilhersteller (BMW-hat schon)

werden die nächsten Jahre weiter investieren....

Und in Asien stimme ich dir voll zu...

Ich sehe( meine persönliche Meinung) die Aktie in spätestens 6 Monaten bei 18-20 Euro ...soll aber keine Kaufempfehlung sein.Nur meine Einschätzung.

Freut mich , jetzt zu zweit ;-)

grüße sesam

bei daimler reicht es jetzt schon hinten und vorne nicht.

die neue a-klasse wird diesen trend noch verstärken.

und bei den anderen läuft es auch seh gut..

wenn das so weiter geht sehen wir die 15 schon nächste woche!

ich bin guter dinge.

grüße

day