Stöffens Senf

Bevor ich hier diverse Threads ungebetenerweise mit meinen Beiträgen zumülle, mache ich somit meinen eigenen Thread mit Infos, Fakten und Meinungen zu den aktuellen wirtschaftlichen Entwicklungen und dem sich parallel dazu ergebenden Börsengeschehen auf.

Konstruktive Beiträge sind willkommen.

Beginnen möchte ich mit einem interessanten Artikel von Klaus Singer / TimePatternAnalysis

Stagdeflation?

Während permanent bullische Beobachter die Gründe für die schwachen Märkte, Immobilien- und Subprime-Krise in den USA, eine drohende Rezession in den Vereinigten Staaten und einen möglichen globalen Wirtschaftsabschwung, immer noch für „angeblich“ halten, und nach dem Strohhalm der Yen-Carry-Trades als unerschöpflich sprudelnde Liquiditätsquelle klammern, lebt das hässliche „D-Wort“ wieder auf.

Nouriel Roubini fragt: Warum hat die Fed alle Zurückhaltung aufgegeben und die Leitzinsen innerhalb von acht Tagen um 1,25 Prozent gesenkt? Die Trends der meisten Makroindikatoren können es nicht gewesen sein, sie geben zwar einen negativen Ausblick auf die Entwicklung der US-Wirtschaft, aber rechtfertigen einen solchen, von manchen Beobachtern als panisch titulierten Schritt nicht.

Seine Antwort: Die Wahrscheinlichkeit für einen katastrophalen Verlauf der mit der Krdeitkrise angestoßenen Entwicklung steigt – es besteht die Gefahr, dass sich ein Teufelskreis herausbildet, in dem eine tiefe Rezession zu schweren Verlusten führt und diese wiederum die Rezession verschärfen - Stagdeflation. Das könnte am Ende sogar zu einer Kernschmelze des globalen Finanzsystems führen.

Die US-Wirtschaft befindet sich nach dem Urteil einer zunehmenden Anzahl von Analysten bereits in einer Rezession. Dass sie schwerer ausfallen wird als die beiden letzten in 2001 und 1990-1991, liegt auf der Hand. Die in den vergangenen Jahren aufgeblasenen Asset-Blasen sind weitaus größer und betreffen mehr Asset-Klassen. Sie dürfte mit vier bis sechs Quartalen auch deutlich länger dauern als die acht Monate zuletzt.

Wir erleben die größte Rezession des Häusermarktes in der US-Geschichte. Prof. Shiller, Mitbegründer des viel beachteten S&P Case/Shiller Hauspreis-Index, sagte hierzu: Die amerikanischen Immobilienvermögen haben schon ungefähr eine Billion Dollar an Wert eingebüßt. Das kann sich in den kommenden Jahren leicht verdreifachen und die Folgen der Subprime-Krise in den Schatten stellen.

Das Platzen der Kreditblase, die die Hauspreisblase erst ermöglichte, führt zu einer übergreifenden Kreditklemme. Wie ernst diese ist, zeigt sich auch in den Spreads der Indices für Credit Default Swaps. Sie notieren nicht erst seit gestern im Bereich ihrer Allzeithochs, in den USA werden Werte oberhalb von 700 Basispunkten erreicht (siehe die entsprechenden Links auf der Web-Seite der TimePattern).

Die US-Verbraucher, zuständig für über 70 Prozent des Bruttosozialprodukts, haben jahrelang über ihre Verhältnisse gelebt. Über die Rezession (und mögliche Depression) im Immobiliensektor sind sie jetzt gezwungen, sich einzuschränken – eine Konsum-induzierte Rezession ist per se eine ernste Angelegenheit, erst recht wenn sie einhergeht mit einer Bankenkrise.

Mancher bullische Beobachter sieht das Heil in den angekündigten staatlichen Anreizprogrammen. Aber viel Raum besteht hier nicht, argumentiert Roubini. Die Möglichkeiten sind weitgehend ausgereizt nach den Steuerleichterungen der Jahre 2001 bis 2004 und der „schönsten Erholung, die man mit Geld kaufen kann“. Kein Vergleich zu 2000, als das Staatsbudget noch einen Überschuss von 300 Mrd. Dollar auswies. Und selbst wenn noch ein großer Manövrierspielraum für staatliche Anreizprogramme bestünde, so wirken sie lediglich auf Fluss-, nicht auf die Bestandsgrößen der Volkswirtschaft, um die es aktuell geht. Haben Sie schon einmal ein Fass ohne Boden gefüllt?

Denn zahlreiche Banken operieren nur noch im “Survival-Mode”, versuchen die Größenordnung ihrer Verluste zu verschleiern und Kapital aus dem Ausland anzuziehen. Es wird vermutet, dass über 60 Prozent der Vermögenswerte der Banken auf den Hypothekenmarkt ausgerichtet sind. Ihrer hauptsächlichen Aufgabe, Kredite für die Wirtschaftssubjekte bereit zu stellen, können sie nicht mehr nachkommen.

Um dem zu begegnen, hat die Fed eine „Temporary Auction Facility“ (TAF) eingerichtet, die es den Banken erlaubt, sich ohne Information der Öffentlichkeit Milliarden bei der Fed zu leihen. Dafür werden sogar „Sicherheiten“ in der Form von „Mortgage-backed securities“ (MBS) und „Commercial paper“ (CP) akzepiert. Mehr als 100 Finanzinstitute haben die „Großzügigkeit“ der Fed bisher in Anspruch genommen.

Nicht auszudenken, wenn sie hätten ohne auskommen müssen. Insolvenzen in Serie wären möglich gewesen – und sind weiter möglich, weil weiter völlig unklar ist, welchen Wert all diese Papiere mit den geheimnisvollen Abkürzungen eigentlich noch haben. Ohne eine bewusst laxe Bankenaufsicht in der Vergangenheit wäre das nicht gegangen.

Zuletzt hat die Fed angekündigt, zwei im Rahmen der TAF geplanten Auktionen von Not-Ausleihungen um 50 Prozent auf 30 Mrd. Dollar zu erhöhen, „um das Vertrauen in die Geldmärkte wieder herzustellen“, wie es heißt. Der Anschein möglicher Insolvenzen muss mit aller Macht vermieden werden.

Was ist mit den geschätzten 300 Bill. Dollar an Derivaten, Credit Default Swaps und anderen, teils abstrusen Konstruktionen. Wird sich der virtuelle Reichtum in Luft auflösen, wenn die zugrunde liegenden Assets (CDO, MBS, ABCP) kaum noch das Papier wert sind (auf dem sie sowieso nicht stehen). Dennis Lockhart, Präsident der Atlanta Fed, findet vergleichsweise klare Worte: „Eine verschärfte Instabilität der Finanzmärkte muss in Betracht gezogen werden, die einhergeht mit fallenden Hauspreisen, volatilen Energiepreisen auf hohem Niveau, weitergehender Dollar-Abwertung und erhöhter Inflation.“

Hoppla, Inflation? Üblicherweise geht in einer Rezession die aggregierte Nachfrage zurück. Das führt normalerweise zu nachlassendem Preisdruck. Nur ein Schock auf der Angebotsseite wurde in einer solchen Situation eine Stagflation bewirken – denkbar bei einer kriegerischen Auseinandersetzung, die etwa zu einer Ölversorgungskrise führt.

Wenn die Bankenkrise weitergeht, dann werden weder ein Leitzins von einem Prozent (auf aktuellen Niveau ist er real schon negativ), noch weitere Finanzspritzen helfen, Ausleihungen und damit Geldschöpfung anzukurbeln. Dies hat die Geschichte im Japan der 1990er Jahre ebenso gezeigt wie die der Großen Depression der 1930er.

Inflation beginnt mit der Ausweitung von Kredit und Geldmenge. In der finanzindustrie-orientierten Wirtschaft unserer Tage hat es einige Zeit gedauert, bis dieser Effekt von den Asset-Märkten in die Güterwirtschaft herüberschwappte. Inflation endet, wenn die Geldversorgung der Zentralbank nicht mehr expandiert und/oder die Wirtschaftsubjekte keine Kredite mehr nachfragen, weil eine Ausweitung ihrer wirtschaftlichen oder spekulativen Aktivitäten keinen Sinn mehr macht.

Dazu passt eine Bemerkung von Milliardär George Soros auf dem diesjährigen Weltwirtschaftsforum in Davos: Die gegenwärtige Krise ist nicht nur das Platzen der Hauspreis-Blase, sondern markiert vor allem das Ende der 60 Jahre andauernden, auf dem Dollar als Reserverwährung basierenden Kreditexpansion.

Einige Anzeichen sprechen dafür, dass die inflationäre Entwicklung mittlerweile ihren Höhepunkt erreicht haben könnte. Das bedeutet noch nicht Deflation. Sollte es jedoch darüber, dass sich die Rezession im US-Häusermarkt zu einer Depression auswächst und über folgende massive Hypotheken-Crashs zu einer heftigen wirtschaftlichen Kontraktion kommen, steigt die Wahrscheinlichkeit eines deflationären Szenarios. Gedanken an die Zeit zwischen 2001 und 2003 werden wach - wenn damals bereits eine milde Rezession reichte, um deflationäre Tendenzen hoch zu spielen, was ist dann jetzt im Busch?

Die Panik-Zinssenkung der Fed kann in dieser Hinsicht auch als Radikalmaßnahme interpretiert werden, einer deflationären Entwicklung durch stark fallende Zinsen (gleich billiges Geld, gleich Verhinderung von Liquiditätspräferenz) zuvor zu kommen. Wohl wissend, dass monetären Mitteln gegen eine einmal etablierte Deflation nicht mehr viel bewirken.

Der gegenwärtige Kurs der Fed bekämpft lediglich die Symptome, nicht die Ursache der Schwäche. Man will die Vermögenspreise stützen und die Verbraucher bei Konsumlaune halten. Dabei bleiben die vernachlässigbare Sparquote und die Abhängigkeit von ausländischem Kapital außen vor.

Wenn die Bemerkung von Soros stimmt und sich die 60 Jahre währende Entwicklung der auf dem Dollar als Reservewährung basierenden Kreditexpansion nun umkehrt, dann müsste folglich der Dollar seine schwächsten Tage hinter sich haben, d.h. eine Parität Euro/Dollar von knapp 1,50 dürfte das Ende der Fahnenstange sein und bleiben. Das mag damit zusammenhängen, dass in Zeiten der Krise Dollar-Investitionen heim geholt werden. Möglicherweise strömt auch Kapital von ausländischen Staatsfonds ins Land – Recycling der über die vergangenen Jahre zur Dollar-Stützung angehäuften; in die Billionen gehenden Währungsreserven. Ein Hinweis darauf dürfte die Entwicklung der TBond-Renditen geben. Mancher Beobachter sieht ein Niveau von 6,6 Prozent bei den 10jährigen, was gleichzeitig eine schwere Rezession signalisieren würde.

Nouriel Roubini spricht von der Gefahr einer Stagdeflation. Er meint nicht nur, dass der Preisauftrieb im Gefolge der Rezession nachlässt, sondern dass zur wirtschaftlichen Stagnation sinkendes Preisniveau hinzukommt. Starken Preisverfall sieht er übrigens auch bei nahezu allen Vermögensklassen. Das ergäbe in der Tat einen wichtigen Hinweis auf den Kondratieff-Winter, der letzten Phase eines langen Wirtschaftszyklus.

Roubini stützt sich auf die Erfahrungen in Japan nach 1990. Ob dieser Vergleich zulässig ist, bleibt dahingestellt. Damals befand sich Japan im globalen Rahmen soliden Wachstums. Fällt diese Voraussetzung weg, ist eine andere Entwicklung wahrscheinlicher. Immerhin tragen die USA 25 Prozent zum globalen Bruttosozialprodukt bei, wobei die am stärksten wachsende, finanziell nicht eben stabile Volkswirtschaft, China, von den USA besonders abhängig ist. Mir scheint in diesem Umfeld statt Stagnation eher nachhaltige wirtschaftliche Kontraktion wahrscheinlich, insbesondere, wenn das worst-case-Szenario einer Systemkrise der Finanzindustrie aufzieht.

In einem Umfeld eines sich mittelfristig befestigenden Dollars und einer eher deflationären Preisausrichtung, dürften auch die Preise der Edelmetalle nicht mehr in den Himmel wachsen. Sicher spielt Gold weiterhin seine Krisenfunktion aus, was tendenziell stützend wirkt. Aber die mit einer Deflation einhergehende Liquiditätspräferenz hinterlässt dann auch hier Spuren.

Kommen wir zum Beginn zurück, zu den Carry-Trades. Bullische Beobachter verweisen auf den Gleichlauf zwischen Euro/Yen und DAX/EuroStoxx – siehe Chart „Carry-Trades?“ unter Intermarket auf der Web-Seite der TimePattern. Die Synchronität besteht auch zwischen SPX und Dollar/Yen, allerdings nicht so eng. Der Zusammenhang lässt sich bis ins Spätjahr 2003 zurückverfolgen, so dass die Annahme berechtigt ist, dass die Aktien-Hausse seitdem zu einem guten Teil durch Yen-Carry-Trades finanziert wurde. Konsequenterweise hoffen bullische Beobachter denn auch, dass der Yen im laufenden Jahr kaum weiter aufwertet.

Ich würde nicht darauf wetten, dass die Liquiditätsquelle hier ohne Unterlass weiter sprudelt. Selbst wenn der Yen nicht weiter aufwerten sollte, so ist das für sich noch kein Argument immer währender Carry-Trades. Auf den Außenwert des Yen haben noch viele andere Faktoren Einfluss. Und Anzeichen für eine Entkopplung gibt es bereits, wie im Chart ersichtlich, tendieren die den beschriebenen Zusammenhang repräsentierenden Kurven gegenwärtig dazu, aus der neutralen Zone heraus zu laufen. Dies ist noch nicht sonderlich signifikant, aber immerhin ein Warnzeichen.

Zu den Märkten: Nachdem am Freitag vergangener Woche mit den Arbeitsmarktdaten eine Korrektur der letzten, sowieso zu steilen Aufwärtsbewegung bei Aktien eingeleitet worden war, ist die Zeit jetzt wieder technisch reif für eine erneute bullische Reaktion. Die könnte im SPX erneut bis in den Bereich von 1400 tragen, beim Dow wären 12800 als Ziel zu nennen. Der EuroStoxx50 hat bei rund 3850 eine bedeutsame Zone.

Zuvor allerdings sollte der NDX noch die verlockende Marke von 1700 testen – hier verläuft die Untergrenze seines seit 2003 bestehenden Aufwärtskanals. Hält dieser Zwischenboden, dann sollte es etwa zeitgleich auch mit Euro/Dollar wieder nach oben gehen – die Begleitmusik so vieler bullischer Bewegungen seit 2003. Über die Beziehung Euro/Dollar gleich Euro/Yen durch Dollar/Yen würde dann angezeigt, dass sich Euro/Yen im Verhältnis besser entwickelt als Dollar/Yen – ein weiteres bullisches Zeichen (siehe oben).

Übergeordnet bleibt es dabei: Die Bären bleiben oben.

Marktstatus, Markttrends und Prognosen unter TimePatternAnalysis.

Konstruktive Beiträge sind willkommen.

Beginnen möchte ich mit einem interessanten Artikel von Klaus Singer / TimePatternAnalysis

Stagdeflation?

Während permanent bullische Beobachter die Gründe für die schwachen Märkte, Immobilien- und Subprime-Krise in den USA, eine drohende Rezession in den Vereinigten Staaten und einen möglichen globalen Wirtschaftsabschwung, immer noch für „angeblich“ halten, und nach dem Strohhalm der Yen-Carry-Trades als unerschöpflich sprudelnde Liquiditätsquelle klammern, lebt das hässliche „D-Wort“ wieder auf.

Nouriel Roubini fragt: Warum hat die Fed alle Zurückhaltung aufgegeben und die Leitzinsen innerhalb von acht Tagen um 1,25 Prozent gesenkt? Die Trends der meisten Makroindikatoren können es nicht gewesen sein, sie geben zwar einen negativen Ausblick auf die Entwicklung der US-Wirtschaft, aber rechtfertigen einen solchen, von manchen Beobachtern als panisch titulierten Schritt nicht.

Seine Antwort: Die Wahrscheinlichkeit für einen katastrophalen Verlauf der mit der Krdeitkrise angestoßenen Entwicklung steigt – es besteht die Gefahr, dass sich ein Teufelskreis herausbildet, in dem eine tiefe Rezession zu schweren Verlusten führt und diese wiederum die Rezession verschärfen - Stagdeflation. Das könnte am Ende sogar zu einer Kernschmelze des globalen Finanzsystems führen.

Die US-Wirtschaft befindet sich nach dem Urteil einer zunehmenden Anzahl von Analysten bereits in einer Rezession. Dass sie schwerer ausfallen wird als die beiden letzten in 2001 und 1990-1991, liegt auf der Hand. Die in den vergangenen Jahren aufgeblasenen Asset-Blasen sind weitaus größer und betreffen mehr Asset-Klassen. Sie dürfte mit vier bis sechs Quartalen auch deutlich länger dauern als die acht Monate zuletzt.

Wir erleben die größte Rezession des Häusermarktes in der US-Geschichte. Prof. Shiller, Mitbegründer des viel beachteten S&P Case/Shiller Hauspreis-Index, sagte hierzu: Die amerikanischen Immobilienvermögen haben schon ungefähr eine Billion Dollar an Wert eingebüßt. Das kann sich in den kommenden Jahren leicht verdreifachen und die Folgen der Subprime-Krise in den Schatten stellen.

Das Platzen der Kreditblase, die die Hauspreisblase erst ermöglichte, führt zu einer übergreifenden Kreditklemme. Wie ernst diese ist, zeigt sich auch in den Spreads der Indices für Credit Default Swaps. Sie notieren nicht erst seit gestern im Bereich ihrer Allzeithochs, in den USA werden Werte oberhalb von 700 Basispunkten erreicht (siehe die entsprechenden Links auf der Web-Seite der TimePattern).

Die US-Verbraucher, zuständig für über 70 Prozent des Bruttosozialprodukts, haben jahrelang über ihre Verhältnisse gelebt. Über die Rezession (und mögliche Depression) im Immobiliensektor sind sie jetzt gezwungen, sich einzuschränken – eine Konsum-induzierte Rezession ist per se eine ernste Angelegenheit, erst recht wenn sie einhergeht mit einer Bankenkrise.

Mancher bullische Beobachter sieht das Heil in den angekündigten staatlichen Anreizprogrammen. Aber viel Raum besteht hier nicht, argumentiert Roubini. Die Möglichkeiten sind weitgehend ausgereizt nach den Steuerleichterungen der Jahre 2001 bis 2004 und der „schönsten Erholung, die man mit Geld kaufen kann“. Kein Vergleich zu 2000, als das Staatsbudget noch einen Überschuss von 300 Mrd. Dollar auswies. Und selbst wenn noch ein großer Manövrierspielraum für staatliche Anreizprogramme bestünde, so wirken sie lediglich auf Fluss-, nicht auf die Bestandsgrößen der Volkswirtschaft, um die es aktuell geht. Haben Sie schon einmal ein Fass ohne Boden gefüllt?

Denn zahlreiche Banken operieren nur noch im “Survival-Mode”, versuchen die Größenordnung ihrer Verluste zu verschleiern und Kapital aus dem Ausland anzuziehen. Es wird vermutet, dass über 60 Prozent der Vermögenswerte der Banken auf den Hypothekenmarkt ausgerichtet sind. Ihrer hauptsächlichen Aufgabe, Kredite für die Wirtschaftssubjekte bereit zu stellen, können sie nicht mehr nachkommen.

Um dem zu begegnen, hat die Fed eine „Temporary Auction Facility“ (TAF) eingerichtet, die es den Banken erlaubt, sich ohne Information der Öffentlichkeit Milliarden bei der Fed zu leihen. Dafür werden sogar „Sicherheiten“ in der Form von „Mortgage-backed securities“ (MBS) und „Commercial paper“ (CP) akzepiert. Mehr als 100 Finanzinstitute haben die „Großzügigkeit“ der Fed bisher in Anspruch genommen.

Nicht auszudenken, wenn sie hätten ohne auskommen müssen. Insolvenzen in Serie wären möglich gewesen – und sind weiter möglich, weil weiter völlig unklar ist, welchen Wert all diese Papiere mit den geheimnisvollen Abkürzungen eigentlich noch haben. Ohne eine bewusst laxe Bankenaufsicht in der Vergangenheit wäre das nicht gegangen.

Zuletzt hat die Fed angekündigt, zwei im Rahmen der TAF geplanten Auktionen von Not-Ausleihungen um 50 Prozent auf 30 Mrd. Dollar zu erhöhen, „um das Vertrauen in die Geldmärkte wieder herzustellen“, wie es heißt. Der Anschein möglicher Insolvenzen muss mit aller Macht vermieden werden.

Was ist mit den geschätzten 300 Bill. Dollar an Derivaten, Credit Default Swaps und anderen, teils abstrusen Konstruktionen. Wird sich der virtuelle Reichtum in Luft auflösen, wenn die zugrunde liegenden Assets (CDO, MBS, ABCP) kaum noch das Papier wert sind (auf dem sie sowieso nicht stehen). Dennis Lockhart, Präsident der Atlanta Fed, findet vergleichsweise klare Worte: „Eine verschärfte Instabilität der Finanzmärkte muss in Betracht gezogen werden, die einhergeht mit fallenden Hauspreisen, volatilen Energiepreisen auf hohem Niveau, weitergehender Dollar-Abwertung und erhöhter Inflation.“

Hoppla, Inflation? Üblicherweise geht in einer Rezession die aggregierte Nachfrage zurück. Das führt normalerweise zu nachlassendem Preisdruck. Nur ein Schock auf der Angebotsseite wurde in einer solchen Situation eine Stagflation bewirken – denkbar bei einer kriegerischen Auseinandersetzung, die etwa zu einer Ölversorgungskrise führt.

Wenn die Bankenkrise weitergeht, dann werden weder ein Leitzins von einem Prozent (auf aktuellen Niveau ist er real schon negativ), noch weitere Finanzspritzen helfen, Ausleihungen und damit Geldschöpfung anzukurbeln. Dies hat die Geschichte im Japan der 1990er Jahre ebenso gezeigt wie die der Großen Depression der 1930er.

Inflation beginnt mit der Ausweitung von Kredit und Geldmenge. In der finanzindustrie-orientierten Wirtschaft unserer Tage hat es einige Zeit gedauert, bis dieser Effekt von den Asset-Märkten in die Güterwirtschaft herüberschwappte. Inflation endet, wenn die Geldversorgung der Zentralbank nicht mehr expandiert und/oder die Wirtschaftsubjekte keine Kredite mehr nachfragen, weil eine Ausweitung ihrer wirtschaftlichen oder spekulativen Aktivitäten keinen Sinn mehr macht.

Dazu passt eine Bemerkung von Milliardär George Soros auf dem diesjährigen Weltwirtschaftsforum in Davos: Die gegenwärtige Krise ist nicht nur das Platzen der Hauspreis-Blase, sondern markiert vor allem das Ende der 60 Jahre andauernden, auf dem Dollar als Reserverwährung basierenden Kreditexpansion.

Einige Anzeichen sprechen dafür, dass die inflationäre Entwicklung mittlerweile ihren Höhepunkt erreicht haben könnte. Das bedeutet noch nicht Deflation. Sollte es jedoch darüber, dass sich die Rezession im US-Häusermarkt zu einer Depression auswächst und über folgende massive Hypotheken-Crashs zu einer heftigen wirtschaftlichen Kontraktion kommen, steigt die Wahrscheinlichkeit eines deflationären Szenarios. Gedanken an die Zeit zwischen 2001 und 2003 werden wach - wenn damals bereits eine milde Rezession reichte, um deflationäre Tendenzen hoch zu spielen, was ist dann jetzt im Busch?

Die Panik-Zinssenkung der Fed kann in dieser Hinsicht auch als Radikalmaßnahme interpretiert werden, einer deflationären Entwicklung durch stark fallende Zinsen (gleich billiges Geld, gleich Verhinderung von Liquiditätspräferenz) zuvor zu kommen. Wohl wissend, dass monetären Mitteln gegen eine einmal etablierte Deflation nicht mehr viel bewirken.

Der gegenwärtige Kurs der Fed bekämpft lediglich die Symptome, nicht die Ursache der Schwäche. Man will die Vermögenspreise stützen und die Verbraucher bei Konsumlaune halten. Dabei bleiben die vernachlässigbare Sparquote und die Abhängigkeit von ausländischem Kapital außen vor.

Wenn die Bemerkung von Soros stimmt und sich die 60 Jahre währende Entwicklung der auf dem Dollar als Reservewährung basierenden Kreditexpansion nun umkehrt, dann müsste folglich der Dollar seine schwächsten Tage hinter sich haben, d.h. eine Parität Euro/Dollar von knapp 1,50 dürfte das Ende der Fahnenstange sein und bleiben. Das mag damit zusammenhängen, dass in Zeiten der Krise Dollar-Investitionen heim geholt werden. Möglicherweise strömt auch Kapital von ausländischen Staatsfonds ins Land – Recycling der über die vergangenen Jahre zur Dollar-Stützung angehäuften; in die Billionen gehenden Währungsreserven. Ein Hinweis darauf dürfte die Entwicklung der TBond-Renditen geben. Mancher Beobachter sieht ein Niveau von 6,6 Prozent bei den 10jährigen, was gleichzeitig eine schwere Rezession signalisieren würde.

Nouriel Roubini spricht von der Gefahr einer Stagdeflation. Er meint nicht nur, dass der Preisauftrieb im Gefolge der Rezession nachlässt, sondern dass zur wirtschaftlichen Stagnation sinkendes Preisniveau hinzukommt. Starken Preisverfall sieht er übrigens auch bei nahezu allen Vermögensklassen. Das ergäbe in der Tat einen wichtigen Hinweis auf den Kondratieff-Winter, der letzten Phase eines langen Wirtschaftszyklus.

Roubini stützt sich auf die Erfahrungen in Japan nach 1990. Ob dieser Vergleich zulässig ist, bleibt dahingestellt. Damals befand sich Japan im globalen Rahmen soliden Wachstums. Fällt diese Voraussetzung weg, ist eine andere Entwicklung wahrscheinlicher. Immerhin tragen die USA 25 Prozent zum globalen Bruttosozialprodukt bei, wobei die am stärksten wachsende, finanziell nicht eben stabile Volkswirtschaft, China, von den USA besonders abhängig ist. Mir scheint in diesem Umfeld statt Stagnation eher nachhaltige wirtschaftliche Kontraktion wahrscheinlich, insbesondere, wenn das worst-case-Szenario einer Systemkrise der Finanzindustrie aufzieht.

In einem Umfeld eines sich mittelfristig befestigenden Dollars und einer eher deflationären Preisausrichtung, dürften auch die Preise der Edelmetalle nicht mehr in den Himmel wachsen. Sicher spielt Gold weiterhin seine Krisenfunktion aus, was tendenziell stützend wirkt. Aber die mit einer Deflation einhergehende Liquiditätspräferenz hinterlässt dann auch hier Spuren.

Kommen wir zum Beginn zurück, zu den Carry-Trades. Bullische Beobachter verweisen auf den Gleichlauf zwischen Euro/Yen und DAX/EuroStoxx – siehe Chart „Carry-Trades?“ unter Intermarket auf der Web-Seite der TimePattern. Die Synchronität besteht auch zwischen SPX und Dollar/Yen, allerdings nicht so eng. Der Zusammenhang lässt sich bis ins Spätjahr 2003 zurückverfolgen, so dass die Annahme berechtigt ist, dass die Aktien-Hausse seitdem zu einem guten Teil durch Yen-Carry-Trades finanziert wurde. Konsequenterweise hoffen bullische Beobachter denn auch, dass der Yen im laufenden Jahr kaum weiter aufwertet.

Ich würde nicht darauf wetten, dass die Liquiditätsquelle hier ohne Unterlass weiter sprudelt. Selbst wenn der Yen nicht weiter aufwerten sollte, so ist das für sich noch kein Argument immer währender Carry-Trades. Auf den Außenwert des Yen haben noch viele andere Faktoren Einfluss. Und Anzeichen für eine Entkopplung gibt es bereits, wie im Chart ersichtlich, tendieren die den beschriebenen Zusammenhang repräsentierenden Kurven gegenwärtig dazu, aus der neutralen Zone heraus zu laufen. Dies ist noch nicht sonderlich signifikant, aber immerhin ein Warnzeichen.

Zu den Märkten: Nachdem am Freitag vergangener Woche mit den Arbeitsmarktdaten eine Korrektur der letzten, sowieso zu steilen Aufwärtsbewegung bei Aktien eingeleitet worden war, ist die Zeit jetzt wieder technisch reif für eine erneute bullische Reaktion. Die könnte im SPX erneut bis in den Bereich von 1400 tragen, beim Dow wären 12800 als Ziel zu nennen. Der EuroStoxx50 hat bei rund 3850 eine bedeutsame Zone.

Zuvor allerdings sollte der NDX noch die verlockende Marke von 1700 testen – hier verläuft die Untergrenze seines seit 2003 bestehenden Aufwärtskanals. Hält dieser Zwischenboden, dann sollte es etwa zeitgleich auch mit Euro/Dollar wieder nach oben gehen – die Begleitmusik so vieler bullischer Bewegungen seit 2003. Über die Beziehung Euro/Dollar gleich Euro/Yen durch Dollar/Yen würde dann angezeigt, dass sich Euro/Yen im Verhältnis besser entwickelt als Dollar/Yen – ein weiteres bullisches Zeichen (siehe oben).

Übergeordnet bleibt es dabei: Die Bären bleiben oben.

Marktstatus, Markttrends und Prognosen unter TimePatternAnalysis.

Gruppenzwang und Ignoreliste?

Das ist ja langweilig und polarisiert doch nicht, dann kann ja jeder hier posten und Dir wiedersprechen*fg*

Das ist ja langweilig und polarisiert doch nicht, dann kann ja jeder hier posten und Dir wiedersprechen*fg*

Optionen

| Boardmail an "hardyman" |

Wertpapier: Dow Jones Industrial Av |

um diese Zeit im Goldthread nach Investmentmöglichkeiten erkundigt hab, kam Anti reingeschneit und meinte: Willst du dir etwa einen Goldbarren ans Bein binden? Muuhahaha.

Sorry Stöffen, musste ich mal loswerden.

Sorry Stöffen, musste ich mal loswerden.

Die ganze Frage um Inflation/Deflation läßt sich vereinfacht in drei Sätzen zusammenfassen, die mich 2 Jahre intensive Arbeit gekostet haben.

Bestätigender Weise habe ich hier ein brandaktuelles, streng vertrauliches Dokument über die monetäre Politik und die entscheidenden Indikatoren vor mir zu liegen.

Allerdings halte ich das in Relation zu den Kernen der Probleme, von denen die meisten Augen völlig abgerichtet sind, für Pillepalle und richte meine Prioritäten daher danach aus.

Schade, daß sich die Wahrheit nicht verkaufen läßt, weil der Mensch die Lüge wie die Luft zum Atmen braucht.

Bestätigender Weise habe ich hier ein brandaktuelles, streng vertrauliches Dokument über die monetäre Politik und die entscheidenden Indikatoren vor mir zu liegen.

Allerdings halte ich das in Relation zu den Kernen der Probleme, von denen die meisten Augen völlig abgerichtet sind, für Pillepalle und richte meine Prioritäten daher danach aus.

Schade, daß sich die Wahrheit nicht verkaufen läßt, weil der Mensch die Lüge wie die Luft zum Atmen braucht.

Optionen

| Boardmail an "Schwachmat" |

Wertpapier: Dow Jones Industrial Av |

Bernie Schaeffer sieht beim SPX die 1300er-Marke als letzte signifikante Verteidigungslinie, darunter wahrscheinlich nur noch „a lot of thin air“.

Keeping a careful eye on the S&P 500 Index's (SPX) 160-week moving average

The S&P 500 Index (SPX) closed a point above its 160-week moving average (red line) on yesterday's rally – the key will be today's (weekly) close.[Schlusskurs am 8.2. lag dann bei 1331 Punkten]

I'm also noticing the potential importance of 1,300 as a "last line of defense" – round number, 195-week (green line), and lower 80-week Bollinger Band (black lines).

http://www.schaeffersresearch.com/commentary/...s.aspx?ID=82580#82580

Keeping a careful eye on the S&P 500 Index's (SPX) 160-week moving average

The S&P 500 Index (SPX) closed a point above its 160-week moving average (red line) on yesterday's rally – the key will be today's (weekly) close.[Schlusskurs am 8.2. lag dann bei 1331 Punkten]

I'm also noticing the potential importance of 1,300 as a "last line of defense" – round number, 195-week (green line), and lower 80-week Bollinger Band (black lines).

http://www.schaeffersresearch.com/commentary/...s.aspx?ID=82580#82580

Angehängte Grafik:

080208spxbgs.jpg (verkleinert auf 93%)

080208spxbgs.jpg (verkleinert auf 93%)

Hi Stöffen, ich finde die Idee deines eigenen Threads gut, hätte aber die Anregung, dass dieser sich mehr differenzierend zum Yogi-Bär-Thread positioniert, also bestimmte Alleinstellungsmerkmale entwickelt, die jener nicht aufweist. Z.B. fände ich interessant, wenn man Artikel wie in #1 mal auf konkrete Zielwerte und Anlagepositionierungen herunter bricht.

Will sagen: Ausgehend vom angenommenen Szenario der Stagdeflation und der Kenntnis, dass Roubini Entwicklungen immer ein wenig zu früh voraussieht

- welche Timeline ist für ein solches Szenario wahrscheinlich

- welche grundsätzlichen Positionierungen sind ab Eintreten bestimmter Bedingungen (z.B. T-Bond Rendite 10J bei 6,6%) empfehlenswert

- welche Signalwerte in welchen anderen Assets würden welche Handlungsoptionen auslösen

- wie werden sich EUR/USD, Gold oder Anderes in einem solchen Script entwickeln.

Ich könnte mir vorstellen, dass dieser Mehrwert der "konkreteren Übersetzung" eines übergreifenden Drehbuchs besonders für die Leute interessant wäre, die nicht daytraden (weil Tagestrading ohnehin anderen Regeln folgen muss). Und da die Yogi-Bären (vielleicht mit Ausnahme von Metro) es tunlichst vermeiden, konkret zu werden, damit man sie später auch nicht messen kann bzw. ihre "strategisch eingegangene Positionierung" nach einer schlaflosen Inkontinenz-Nacht schleunigst wieder liquidieren, wäre das eine wertvolle Differenzierung zum Ich-bin-Börsenversteher-aber-arm-geblieben Club.

Oder zusammenfassend gesagt: Don't imitate, innovate! Artikel aus dem Internet kopieren und die wichtigsten Stellen in Fettdruck markieren, das kann AL eh am besten. Dieser Thread hier sollte einen Schritt weiter gehen. Also wenn Senf, dann bitte scharf, präzise, kritisierbar, angreifbar, eben Löwensenf. ;)

OnceHush!

Will sagen: Ausgehend vom angenommenen Szenario der Stagdeflation und der Kenntnis, dass Roubini Entwicklungen immer ein wenig zu früh voraussieht

- welche Timeline ist für ein solches Szenario wahrscheinlich

- welche grundsätzlichen Positionierungen sind ab Eintreten bestimmter Bedingungen (z.B. T-Bond Rendite 10J bei 6,6%) empfehlenswert

- welche Signalwerte in welchen anderen Assets würden welche Handlungsoptionen auslösen

- wie werden sich EUR/USD, Gold oder Anderes in einem solchen Script entwickeln.

Ich könnte mir vorstellen, dass dieser Mehrwert der "konkreteren Übersetzung" eines übergreifenden Drehbuchs besonders für die Leute interessant wäre, die nicht daytraden (weil Tagestrading ohnehin anderen Regeln folgen muss). Und da die Yogi-Bären (vielleicht mit Ausnahme von Metro) es tunlichst vermeiden, konkret zu werden, damit man sie später auch nicht messen kann bzw. ihre "strategisch eingegangene Positionierung" nach einer schlaflosen Inkontinenz-Nacht schleunigst wieder liquidieren, wäre das eine wertvolle Differenzierung zum Ich-bin-Börsenversteher-aber-arm-geblieben Club.

Oder zusammenfassend gesagt: Don't imitate, innovate! Artikel aus dem Internet kopieren und die wichtigsten Stellen in Fettdruck markieren, das kann AL eh am besten. Dieser Thread hier sollte einen Schritt weiter gehen. Also wenn Senf, dann bitte scharf, präzise, kritisierbar, angreifbar, eben Löwensenf. ;)

OnceHush!

Optionen

| Boardmail an "hardyman" |

Wertpapier: Dow Jones Industrial Av |

Die Analyse von Klaus Singer war mir ein diskussionswürdiger Einstieg und soll hier nicht unbedingt das übergeordnete Thread-Thema sein.

Wie bereits im Eingangsposting beschrieben bin ich für konstruktive Beiträge dankbar, auch weil ich mir hier meiner eigenen Unvollständigkeit bewusst bin.

Von daher bist Du selbstverständlich herzlich eingeladen ;-))

Wie bereits im Eingangsposting beschrieben bin ich für konstruktive Beiträge dankbar, auch weil ich mir hier meiner eigenen Unvollständigkeit bewusst bin.

Von daher bist Du selbstverständlich herzlich eingeladen ;-))

entscheidung, da du dich auch in vergangenheit immer versiert geäußert hast.

ich freu mich auf deinen senf und wünsch dir viel erfolg.

ich freu mich auf deinen senf und wünsch dir viel erfolg.

Optionen

| Boardmail an "käsch" |

Wertpapier: Dow Jones Industrial Av |

Im Gegensatz zum letzten Jahr, als viele Marktteilnehmer nicht an einen Abschwung der Börsen glauben wollten, gilt mittlerweile ein übergeordnetes bärisches Szenario als ausgemachte Sache.

Beispielhaft sei hier der schweizer Hedgefondsmanager Felix Zulauf genannt, welchen ich im letzten Jahr aufgrund seiner Statements noch auf der bullischen Seite gesehen habe:

"Es wird keine V-förmige Rezession geben, dieses Mal wird es ein L. Oder anders formuliert: Schlagen Sie sich eine schnelle wirtschaftliche Erholung nach dem Einbruch aus dem Kopf"

Das Manager-Magazin schreibt zu derlei Wahrnehmungen:

Dieser Tunnelblick ist in Phasen mit deutlich sinkenden oder auch stark steigenden Kursen typisch, haben Börsenpsychologen ermittelt. Wahrgenommen werde in solchen Phasen oftmals nur das, was der bereits vorherrschenden Meinung und Grundstimmung entspricht. Dagegen werden Signale, die nicht in das aktuell düstere Grundszenario passen, in den Hintergrund gedrängt oder gar ausgeblendet.

Und weiter:

Der scheidende US-Präsident George W. Bush würde seiner republikanischen Partei einen Bärendienst erweisen, wenn die Wirtschaft bis zum Wahltermin am 4. November dahinsiechen würde. Er braucht ein V, koste es was es wolle.

"Es ist gut möglich, dass die US-Konjunktur bereits im dritten Quartal 2008 wieder zulegt", sagt Michael Heise, Chefvolkswirt der Allianz. "Dann sprechen wir möglicherweise schon in diesem Jahr bereits wieder über Zinserhöhungen in den USA".

So ist die bewegende Frage, welche sich natürlich stellt, ob und inwieweit die ungewöhnlich hohen Unsicherheiten über die Auswirkungen der Finanzmarktturbulenzen noch gravierender auf die Realwirtschaft übergreifen werden, wobei eine längere und nachhaltige wirtschaftliche Abkühlung in den USA logischerweise dann auch das Wachstum in Europa und Asien dämpfen wird.

Ableitend hiervon ergeben sich die Möglichkeiten, dass die Börsen in ein längeres Siechtum übergehen werden oder evtl. doch nach dem scharfen Abverkauf der letzten Wochen und weiteren Schwankungen bis in das kommende Frühjahr hinein auf 12-Monats-Sicht letztendlich Kurgewinne zu verzeichnen haben werden. Es wäre nicht das erste Mal, dass „Miss Börse“ den Marktteilnehmern eine lange Nase zeigt.

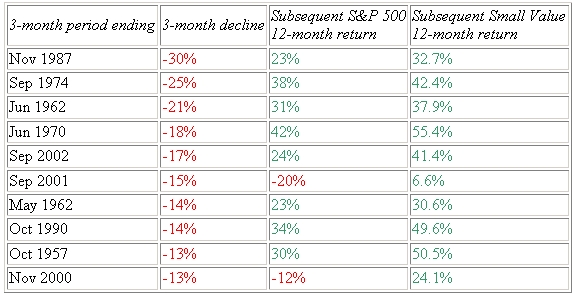

Anregender Kommentar und Rückblick auf die 10 heftigsten three-month-sell-offs seit 1950 von Michael Zhuang aus dem SeekingAlpha-Board

After Deep Sell-Offs, Follow Sharp Rallies?

In the three month period between Oct 19th, 2007 and Jan 18th, 2008, the S&P 500 (SPY) index fell 14.1% and the Russell 2000 Value Index (IWN) fell 19.5%. To understand what is likely to happen next, I studied the top 10 worst three-month-sell-offs since 1950. These sell-offs ranged between -13% to -30%. I found that in 8 out of the 10 occasions, the S&P 500 index rebounded by more than 20% in one year. Small Cap Value stocks did even better. The Fama & French Small Cap Value Index rallied more than 30% in one year in 8 out of the 10 occasions. In the other two occasions, it increased 6.6% and 24.1% respectively. (See Table below.)

A market sell-off is not a risk

As Demonstrated by history, most of the worst market sell-offs were followed by a substantial rally within a year. Many investors panicked and fled to cash at the nadirs of the sell-offs. By the time they mustered enough courage to get back in, they had missed the rallies. If you want to achieve long-term investment success, treat a market sell-off as an opportunity, instead of a risk.

One-year returns after the worst 3-month sell-offs

Data source: Fidelity MARE group, Kenneth French data library

http://seekingalpha.com/article/...eep-sell-offs-follow-sharp-rallies

Beispielhaft sei hier der schweizer Hedgefondsmanager Felix Zulauf genannt, welchen ich im letzten Jahr aufgrund seiner Statements noch auf der bullischen Seite gesehen habe:

"Es wird keine V-förmige Rezession geben, dieses Mal wird es ein L. Oder anders formuliert: Schlagen Sie sich eine schnelle wirtschaftliche Erholung nach dem Einbruch aus dem Kopf"

Das Manager-Magazin schreibt zu derlei Wahrnehmungen:

Dieser Tunnelblick ist in Phasen mit deutlich sinkenden oder auch stark steigenden Kursen typisch, haben Börsenpsychologen ermittelt. Wahrgenommen werde in solchen Phasen oftmals nur das, was der bereits vorherrschenden Meinung und Grundstimmung entspricht. Dagegen werden Signale, die nicht in das aktuell düstere Grundszenario passen, in den Hintergrund gedrängt oder gar ausgeblendet.

Und weiter:

Der scheidende US-Präsident George W. Bush würde seiner republikanischen Partei einen Bärendienst erweisen, wenn die Wirtschaft bis zum Wahltermin am 4. November dahinsiechen würde. Er braucht ein V, koste es was es wolle.

"Es ist gut möglich, dass die US-Konjunktur bereits im dritten Quartal 2008 wieder zulegt", sagt Michael Heise, Chefvolkswirt der Allianz. "Dann sprechen wir möglicherweise schon in diesem Jahr bereits wieder über Zinserhöhungen in den USA".

So ist die bewegende Frage, welche sich natürlich stellt, ob und inwieweit die ungewöhnlich hohen Unsicherheiten über die Auswirkungen der Finanzmarktturbulenzen noch gravierender auf die Realwirtschaft übergreifen werden, wobei eine längere und nachhaltige wirtschaftliche Abkühlung in den USA logischerweise dann auch das Wachstum in Europa und Asien dämpfen wird.

Ableitend hiervon ergeben sich die Möglichkeiten, dass die Börsen in ein längeres Siechtum übergehen werden oder evtl. doch nach dem scharfen Abverkauf der letzten Wochen und weiteren Schwankungen bis in das kommende Frühjahr hinein auf 12-Monats-Sicht letztendlich Kurgewinne zu verzeichnen haben werden. Es wäre nicht das erste Mal, dass „Miss Börse“ den Marktteilnehmern eine lange Nase zeigt.

Anregender Kommentar und Rückblick auf die 10 heftigsten three-month-sell-offs seit 1950 von Michael Zhuang aus dem SeekingAlpha-Board

After Deep Sell-Offs, Follow Sharp Rallies?

In the three month period between Oct 19th, 2007 and Jan 18th, 2008, the S&P 500 (SPY) index fell 14.1% and the Russell 2000 Value Index (IWN) fell 19.5%. To understand what is likely to happen next, I studied the top 10 worst three-month-sell-offs since 1950. These sell-offs ranged between -13% to -30%. I found that in 8 out of the 10 occasions, the S&P 500 index rebounded by more than 20% in one year. Small Cap Value stocks did even better. The Fama & French Small Cap Value Index rallied more than 30% in one year in 8 out of the 10 occasions. In the other two occasions, it increased 6.6% and 24.1% respectively. (See Table below.)

A market sell-off is not a risk

As Demonstrated by history, most of the worst market sell-offs were followed by a substantial rally within a year. Many investors panicked and fled to cash at the nadirs of the sell-offs. By the time they mustered enough courage to get back in, they had missed the rallies. If you want to achieve long-term investment success, treat a market sell-off as an opportunity, instead of a risk.

One-year returns after the worst 3-month sell-offs

Data source: Fidelity MARE group, Kenneth French data library

http://seekingalpha.com/article/...eep-sell-offs-follow-sharp-rallies

Angehängte Grafik:

ralliesafterselloffs.jpg (verkleinert auf 88%)

ralliesafterselloffs.jpg (verkleinert auf 88%)

Antilemming warnt schon 2004 vor dem Platzen der Goldblase. jahrelang arumentatonslos - bestenfalls "argumentiert" er manchmal wenigstens mit dem "alles entschéidenden Titelblatt-Kontraindikator"

was Börse anbelangt, darfst Du AL nicht wirklich ernst nehmen, obwohl seine postings im Bärenthread zum teil nicht uninteressant sind - bei der Umsetzung in deine Strategie aber darfst Du ihm nicht folgen, wenn Du kein Geld verlieren willst, dann eher an Metropolis (nicht jedoch hinsichtlich Gold da versteh Metroplois auch nicht mehr als AL; aber bezüglich trading liegt Metro meistens richtig (AL eher ein Kontraindikator).

siehe

http://www.ariva.de/...terview_mit_Andre_Kostolany_02_08_1999_t199661

__________________________________________________

33. Gold-Wahn - irrsinnige Abkehr von Papierwerten Anti Lemming 09.12.04 11:06

Wenn es noch Belege für meine These in Posting 14 bedurft hätte - dass wir nämlich jetzt eine Gold-Blase haben (das Gegenstück zur Dot.com-Blase 2000) - so liefert Ihr sie mir hier: Wer physisches Gold sicherer findet als Gold-Zertifikate, rechnet mit dem Doomsday-Szenario, dass alles Papierne keinen Wert mehr haben wird. Glaubt ihr im Ernst, dass das Bankensystem in eine so tiefe Krise gerät, dass Gold-Zertifikate - mithin rechtverbindliche Verträge - gemeinsam mit dem nichtswertigen Papiergeld im Wind zerbröseln?

Goldbarren im Haustresor - das ist wie Dagobert Duck auf seinem Goldtaler-Haufen. Eine anale Fixierung.

was Börse anbelangt, darfst Du AL nicht wirklich ernst nehmen, obwohl seine postings im Bärenthread zum teil nicht uninteressant sind - bei der Umsetzung in deine Strategie aber darfst Du ihm nicht folgen, wenn Du kein Geld verlieren willst, dann eher an Metropolis (nicht jedoch hinsichtlich Gold da versteh Metroplois auch nicht mehr als AL; aber bezüglich trading liegt Metro meistens richtig (AL eher ein Kontraindikator).

siehe

http://www.ariva.de/...terview_mit_Andre_Kostolany_02_08_1999_t199661

__________________________________________________

33. Gold-Wahn - irrsinnige Abkehr von Papierwerten Anti Lemming 09.12.04 11:06

Wenn es noch Belege für meine These in Posting 14 bedurft hätte - dass wir nämlich jetzt eine Gold-Blase haben (das Gegenstück zur Dot.com-Blase 2000) - so liefert Ihr sie mir hier: Wer physisches Gold sicherer findet als Gold-Zertifikate, rechnet mit dem Doomsday-Szenario, dass alles Papierne keinen Wert mehr haben wird. Glaubt ihr im Ernst, dass das Bankensystem in eine so tiefe Krise gerät, dass Gold-Zertifikate - mithin rechtverbindliche Verträge - gemeinsam mit dem nichtswertigen Papiergeld im Wind zerbröseln?

Goldbarren im Haustresor - das ist wie Dagobert Duck auf seinem Goldtaler-Haufen. Eine anale Fixierung.

bin ich auch mit einem kleinen teil im markt dringeblieben...entweder oder ist oft ein schlechter ratgeber......wie überall im leben ist die mitte gefragt.....beim gold ist es so,erfolg gibt denjenigen recht, die in gold investiert haben,punkt...und die haben auf das richtige pferd gesetzt, volkswirtschaftlich kann man das unterschiedlich betrachten und die gesamtanlage gold infrage stellen...ich selbst bin auch nicht im gold investiert, weil ich dieses investment persönlich nachwievor kritisch sehe....

kaum einer hier hat meiner meinung nach bisher den richtigen Denkansatz hinsichtlich des Kaufs von Gold geliefert.

Vergesst zunächst einmal alle emotionalen Goldbullen (zB magnusde) und Goldbasher (zB AL), die keine oder bestensfalls semikorrekte pro und contra Argumente bringen, dabei ist Gold gar nicht schwer abzuschätzen:

1) Markt: Nach 4 Jahren Bullenmarkt ist erstmals im Herbst 2007 die physische Nachfrage seitens der Schmuckindustrie etwa ins stocken geraten (wegenUNGEWOHNT hoher Preise). Die Nachfrage der Schmuckindustrie wird sich über die Zeit an das höhere Preisniveau gewöhnen - ist aber aktuell KEIN Kaufargument.

2) Spätest seit Herbst 2007 wurde das Immobilien/Bankendesaster immer bedeutender hinsichtlich wirtschaftlicher zukünftiger entwicklung.

JETZT KOMMTS, wonach man GOLD aktuell beurteilen muss:

A) erwartet man, dass die Realzinsen (Zinsen MINUS Inflation) in den nächsten 6-12 Monaten eher fallen (dann Gold kaufen in einer kleinen Korrektur wie letzte Woche zu 880) oder steigen (dann lasst es bleiben mit Gold) werden?

Zinsen: - FED es ziemlich deutlich gemacht, wohin die Reise geht; sollte sich die Immobilienkrise (house prices still 20 % to fall), Subprime-Banken-Monolinerkrise noch verschärfen - dann wird auch GOLD weiter steigen - ABER NICHT wegen der weiterhin zu erwartenden ABschreibungen der Banken, sondern, weil dann zu erwarten ist, dass die FED weiter die Zinsen senken wird (das haben Antilemming & andere Goldbasher zB bis heute nicht kapiert).

Immer mehr Investoren werden sich weiterhin und zwar zunehmend fragen: warum das Geld mit 3 % Zinsen anlegen, wenn die Inflation bei 3-4 % liegt... und für diesen kümmerlichen (oder negativen) REALZINS auch noch das (geringe) Risiko eines Systemcrashes in Kaufnehmen. Dann doch lieber gleich Gold im Safe, welches seit Jahren mit einer netten Rendite glänzt (nicht auf die Zinsen kommt es an, sondern auf die Rendite ;-).

Zinsen werden also kurz- und mittelfristig in den USA fallen Inflation (siehe Ölpreis und mach vergleich: preis Februar 2007 versus Februar 2008)

Sollte sich die Immobilien/Banken/Monoloner-krise in den nächsten Wochen und Monaten auflösen und die FED schickt sich an die Inflation ernsthaft zu bekämpfen - ICH BIN der ERSTE, der dann sein Gold verkauft. Für dieses Szenario fehlt mir aber IM MOMENT jedes Anzeichen.

Und unter diesem Blickwinkel kommt mir der heutige (auf 1980 inflationsbreinigte) Goldpreis von etwa 329 USD (und auf € Basis noch mal weniger) alles andere als teuer vor.

Und falls Öl nicht bald doch deutlicher nachgeben sollte, werde ich gegen Ende Februar nochmals 2 oder 3 kg gold zukaufen.

die 329 USD sind meine grobe schätzung errechnet aus einer durchschnittlichen Inflation von 4% seit 1980

Vergesst zunächst einmal alle emotionalen Goldbullen (zB magnusde) und Goldbasher (zB AL), die keine oder bestensfalls semikorrekte pro und contra Argumente bringen, dabei ist Gold gar nicht schwer abzuschätzen:

1) Markt: Nach 4 Jahren Bullenmarkt ist erstmals im Herbst 2007 die physische Nachfrage seitens der Schmuckindustrie etwa ins stocken geraten (wegenUNGEWOHNT hoher Preise). Die Nachfrage der Schmuckindustrie wird sich über die Zeit an das höhere Preisniveau gewöhnen - ist aber aktuell KEIN Kaufargument.

2) Spätest seit Herbst 2007 wurde das Immobilien/Bankendesaster immer bedeutender hinsichtlich wirtschaftlicher zukünftiger entwicklung.

JETZT KOMMTS, wonach man GOLD aktuell beurteilen muss:

A) erwartet man, dass die Realzinsen (Zinsen MINUS Inflation) in den nächsten 6-12 Monaten eher fallen (dann Gold kaufen in einer kleinen Korrektur wie letzte Woche zu 880) oder steigen (dann lasst es bleiben mit Gold) werden?

Zinsen: - FED es ziemlich deutlich gemacht, wohin die Reise geht; sollte sich die Immobilienkrise (house prices still 20 % to fall), Subprime-Banken-Monolinerkrise noch verschärfen - dann wird auch GOLD weiter steigen - ABER NICHT wegen der weiterhin zu erwartenden ABschreibungen der Banken, sondern, weil dann zu erwarten ist, dass die FED weiter die Zinsen senken wird (das haben Antilemming & andere Goldbasher zB bis heute nicht kapiert).

Immer mehr Investoren werden sich weiterhin und zwar zunehmend fragen: warum das Geld mit 3 % Zinsen anlegen, wenn die Inflation bei 3-4 % liegt... und für diesen kümmerlichen (oder negativen) REALZINS auch noch das (geringe) Risiko eines Systemcrashes in Kaufnehmen. Dann doch lieber gleich Gold im Safe, welches seit Jahren mit einer netten Rendite glänzt (nicht auf die Zinsen kommt es an, sondern auf die Rendite ;-).

Zinsen werden also kurz- und mittelfristig in den USA fallen Inflation (siehe Ölpreis und mach vergleich: preis Februar 2007 versus Februar 2008)

Sollte sich die Immobilien/Banken/Monoloner-krise in den nächsten Wochen und Monaten auflösen und die FED schickt sich an die Inflation ernsthaft zu bekämpfen - ICH BIN der ERSTE, der dann sein Gold verkauft. Für dieses Szenario fehlt mir aber IM MOMENT jedes Anzeichen.

Und unter diesem Blickwinkel kommt mir der heutige (auf 1980 inflationsbreinigte) Goldpreis von etwa 329 USD (und auf € Basis noch mal weniger) alles andere als teuer vor.

Und falls Öl nicht bald doch deutlicher nachgeben sollte, werde ich gegen Ende Februar nochmals 2 oder 3 kg gold zukaufen.

die 329 USD sind meine grobe schätzung errechnet aus einer durchschnittlichen Inflation von 4% seit 1980

da wird der alte metro ja noch zum Proindikator hier und das nur weil er in letzter Zeit ausnahmsweise mal richtig getradet hat? Es geschehen noch Zeichen und Wunder.

In der Tat habe ich die Goldhausse nicht gesehen, was u.a. persönliche Gründe hat (habe mich mal in den 90ern mit Gold verspekuliert). Das ist mir aber egal, man muss ja nicht überall mitmischen. Nun ist es eh zu spät, Gold ist schon auf meiner Short-Watchlist gelandet. Die Rally wird aber noch einige Zeit dauern, ich habe da sehr viel Geduld. Bis dahin lasse ich den Goldbullen ihren Spaß und hoffe für sie, dass sie den Absprung rechtzeitig schaffen wenn es soweit ist.

Dass die Leute im Bärenthread nicht konkret werden stimmt übrigens nicht unbedingt; viele sind mit langlaufenden Puts short und posten daher kaum oder keine Trades. Es gibt eben kaum welche. AL fährt eine sehr auf Sicherheit bedachte Strategie und ist größtenteils flat, was ja in diesen Tagen auch nicht unbedingt falsch ist. Es bringt nichts, die Strategien anderer zu kritisieren, jeder muss wissen was er tut. Hauptsache am Ende stimmt die Rendite.

Ich persönlich poste meine Trades fast alle, liege aber auch ab und an daneben.

In der Tat habe ich die Goldhausse nicht gesehen, was u.a. persönliche Gründe hat (habe mich mal in den 90ern mit Gold verspekuliert). Das ist mir aber egal, man muss ja nicht überall mitmischen. Nun ist es eh zu spät, Gold ist schon auf meiner Short-Watchlist gelandet. Die Rally wird aber noch einige Zeit dauern, ich habe da sehr viel Geduld. Bis dahin lasse ich den Goldbullen ihren Spaß und hoffe für sie, dass sie den Absprung rechtzeitig schaffen wenn es soweit ist.

Dass die Leute im Bärenthread nicht konkret werden stimmt übrigens nicht unbedingt; viele sind mit langlaufenden Puts short und posten daher kaum oder keine Trades. Es gibt eben kaum welche. AL fährt eine sehr auf Sicherheit bedachte Strategie und ist größtenteils flat, was ja in diesen Tagen auch nicht unbedingt falsch ist. Es bringt nichts, die Strategien anderer zu kritisieren, jeder muss wissen was er tut. Hauptsache am Ende stimmt die Rendite.

Ich persönlich poste meine Trades fast alle, liege aber auch ab und an daneben.

;) scherz...

hat er bestimmt, haben ja gemeinsam auch zufällig in countrywide getradet. smart wird er schon sein, aber bei der allgemeinheit bleibt glaube ich einfach nur seine anti-dollar, anti-us ökonomie anti-alles art hängen... nur mein subjektiver und rein persönlicher eindruck- ist halt schon sehr negativ und da schon eine sehr sehr lange zeit.

hat er bestimmt, haben ja gemeinsam auch zufällig in countrywide getradet. smart wird er schon sein, aber bei der allgemeinheit bleibt glaube ich einfach nur seine anti-dollar, anti-us ökonomie anti-alles art hängen... nur mein subjektiver und rein persönlicher eindruck- ist halt schon sehr negativ und da schon eine sehr sehr lange zeit.

Optionen

| Boardmail an "Parocorp" |

Wertpapier: Dow Jones Industrial Av |

interessant sein, ob Gold in Euro weiter steigt und ob die Euro Rendite höher sein kann als bei anderen Euro-Investments. Wenn meine Pro-Gold Argumentation rein auf einer Dollarentwertung beruht, dann kann ich doch auch gleich den Dollar shorten - gegen welche Währung auch immer. ;-)

Gehe ich von einem allgemeinen "Währungs-Desaster" aus, dann ist Gold als Anti-Inflations-Asset natürlich eine Überlegung wert. Nur, ist es nicht schon ein "teures" Anti-Inflations-Asset? Wäre es dann nicht vielleicht "günstiger", die abgestraften Immobilien einzusammeln? ;-)

Gehe ich von einem allgemeinen "Währungs-Desaster" aus, dann ist Gold als Anti-Inflations-Asset natürlich eine Überlegung wert. Nur, ist es nicht schon ein "teures" Anti-Inflations-Asset? Wäre es dann nicht vielleicht "günstiger", die abgestraften Immobilien einzusammeln? ;-)

Optionen

| Boardmail an "relaxed" |

Wertpapier: Dow Jones Industrial Av |

du bist der Guru des US Bärenthreads. Aber ACHTUNG, Überheblichkeit und Selbstüberschätzung ist der erste Schritt in den zukünftigen Verlust. Also bleib wie Du bist....