US-Konjunktur verliert an Fahrt - Voraussichtlich

Seite 1 von 2 Neuester Beitrag: 02.01.07 16:32 | ||||

| Eröffnet am: | 01.01.07 12:11 | von: Peddy78 | Anzahl Beiträge: | 33 |

| Neuester Beitrag: | 02.01.07 16:32 | von: Heisenberg | Leser gesamt: | 3.256 |

| Forum: | Börse | Leser heute: | 3 | |

| Bewertet mit: | ||||

| Seite: < | 2 > | ||||

AUSBLICK 2007: US-Konjunktur verliert an Fahrt - Voraussichtlich kein Einbruch

FRANKFURT (dpa-AFX) - Eine der zentralen Fragen für die weltwirtschaftliche Entwicklung im kommenden Jahr wird das Wachstum der US-Wirtschaft sein. Die überwiegende Mehrheit der Bankvolkswirte geht dabei von einer Abschwächung der konjunkturellen Dynamik in den USA aus, ein Abgleiten in eine Rezession wird jedoch gemeinhin als nicht wahrscheinlich angesehen. Inwieweit die US-Konjunktur in 2007 an Fahrt verlieren wird, hängt nach Einschätzung der Experten vor allem von der weiteren Entwicklung des US-Immobilienmarktes ab. Dieser beeinflusse über das Vermögenseinkommen erheblich die Konsumlaune der US-Bürger - das 'Rückgrat der US-Konjunktur'. Daneben hänge auch die weitere Geldpolitik der US-Notenbank signifikant vom Zustand des Immobilienmarkts ab.

QUO VADIS IMMOBILIENMARKT

Die FxdirektBank schätzt, dass der US-Immobilienmarkt auch in 2007 schwächeln wird. Gleichwohl würden die US-Einkommen und mithin der Konsum von weiter steigenden Aktienkursen beflügelt. Insgesamt sei daher zwar ein etwas abgeschwächtes, aber weiterhin robustes Wachstum der US-Wirtschaft zu erwarten. Auch die Landesbank Hessen-Thüringen (Helaba) geht davon aus, dass der Immobilienmarkt weiterhin konjunkturell belastend wirkt, ein Übergreifen auf die gesamte US-Wirtschaft sei jedoch nicht zu befürchten.

Von einem deutlich schwächeren Wachstum des US-Konsums geht die Fonds-Tochter der Deutschen Bank DWS Investments aus. Zusammen mit niedrigeren Investitionen in der Bauwirtschaft bewirke die verhaltenere Konsumneigung der US-Bürger eine merkliche Abschwächung des Wachstums in den Vereinigten Staaten. Konjunktur stützend wirkten hingegen die weiterhin robusten Unternehmens-Investitionen. Auch die WestLB rechnet mit einer vorerst weiterhin dynamischen US-Investitionskonjunktur in 2007. Gleichwohl ließe die Stimmung in der Industrie und im Dienstleistungssektor erwarten, dass die Unternehmen ihre Ausrüstungen etwas verhaltener ausweiteten als 2006.

FED: ZINSSENKUNGEN ERWARTET

Uneinheitlicher als die realwirtschaftliche Entwicklung in den USA wird die künftige Geldpolitik der US-Notenbank gesehen. Zwar gehen die meisten Bankvolkswirte davon aus, dass die Fed den Leitzins 2007 senken wird. Zeitpunkte und Anzahl der Zinsschritte sind jedoch umstritten. So gehen die Commerzbank und die DekaBank von zwei Zinssenkungsschritten bis Mitte 2007 auf dann 4,75 Prozent aus. Die WestLB erwartet insgesamt drei Zinssenkungen, so dass der Leitzins bis zur Jahresmitte bei 4,5 Prozent läge. Die Bremer Landesbank sieht gar einen Zinssenkungsspielraum der Fed bis auf 4,0 Prozent.

Entgegen der gemeinhin vertretenen Einschätzung von Zinssenkungen prognostiziert die Helaba Leitzinserhöhungen auf 5,75 Prozent bis zum Jahresende 2007. Zwar verliere die US-Wirtschaft etwas an Wachstumsdynamik, was für sich gesehen für niedrigere Leitzinsen spreche. Weiter sinkende Ölpreise und boomende Aktienmärkte deuteten jedoch auf ein 'positives Überraschungspotenzial' der US-Konjunktur hin. Zudem sehe sich die Fed einem steigenden Inflationsdruck ausgesetzt, insbesondere aufgrund einer weiterhin hohen Kapazitätsauslastung sowie steigender Lohnstückkosten./bf/he/mf/

Quelle: dpa-AFX

News drucken

1. In USA wird die "sanfte Landung" gelingen

2. In USA werden die Zinsen gesenkt

Beides wird in obigen Prognosen erwartet. Ich frage mich allerdings, WIESO die US-Zinsen angesichts überhöhter Inflation gesenkt werden sollten, wenn es wegen der sanften Landung keinen Grund gibt, die Wirtschaft zusätzlich zu stimulieren.

Für mich werden die Zinsen nur gesenkt, wenn eine REZESSION kommt, die aber eben per Definition eine "harte Landung" ist. Folglich schließen sich die Erwartungen aus Punkt 1 und 2 wechselseitig aus. Auch die starke Kreditexpansion in USA, die im Prinzip inflationär ist, spricht gegen Zinssenkungen - außer eben im Notfall der "harten Landung".

Wieso sollten bei einer weichen Landung, also einer deutlichen wirtschaftlichen Abschwächung, bei abnehmender Inflation die Zinsen nicht gesenkt werden?

Der aktuelle US-Leitzinssatz von 5,25 % ist daher eher noch an der unteren Grenze der Normalität, also leicht akkomodierend.

Man darf weiterhin nicht den Fehler machen zu glauben, dass 17 Zinserhöhungen in Folge ja "eine Menge" sei. Tatsache ist, dass die US-Zinsen um 2002/2003 von 1 % historisch tief waren und auf der falschen Erwartung der Fed beruhten, die USA würden in eine Deflation wie in Japan abrutschen. Die Tiefstzinsen führten zur jetzigen Housing-, Kredit- und allg. Asset-Blase, die per se schon inflationär ist.

Die im Herbst aufgekommene Erwartung der Fed, die Inflation gehe zurück, basiert zum einen auf dem seit Sommer 2006 zunächst stark gefallenen Ölpreis, der jetzt aber wieder auf über 60 Dollar gestiegen ist. Als zweiten inflationsmindernden Faktor nennt die Fed das sich abschwächende US-Wachstum (sanfte Landung). Das ist aber eher ein Indiz, dass die Fed die Zinsen nicht weiter erhöht, und keinesfalls eins dafür, dass sie die Zinsen senkt. Denn die US-Kerninflation liegt mit 2,6 % annualem Anstieg immer noch deutlich über dem Wohlfühl-Korridor der Fed (1 bis 2 %), so dass eine Zinssenkung ohne Not (Rezession) unwahrscheinlich ist. Eine sanfte Landung ist KEINE Notsituation in diesem Sinne. Die Zinsfutures preisen zurzeit auch nur noch allenfalls eine Zinssenkung in 2007 um 0,25 % ein - das ist praktisch nichts.

Andererseits ist unverkennbar, dass Geld in USA immer noch viel zu billig ist: "Lockere" Kreditvergabe, insbesondere bei Hypotheken, und Pseudo-Absicherung mittels Credit Default Swaps (über wackelige Hedgefonds) sorgen dafür, dass die Liquiditätsblase immer weiter aufgepumpt wird. Neueste Ausgeburt sind die Private-Equity-Übernahmen, die hohe systemische Risiken bergen (siehe aktuelle Beiträge in meinem Thread dazu).

Die jetzt erfolgte Neubesetzung der Fed (vier Wechsel bei den stimmberechtigen Mitgliedern) fördert ebenfalls die Zins-Falken. Von den vier neuen Mitgliedern sind drei hawkish, einer neutral. Von den vier scheidenden Mitgliedern waren drei dovish, einer neutral. Dies macht für die Zukunft eher noch weitere Fed-Zinserhöhungen wahrscheinlich. Der Bondmarkt hat auf die falsche Erwartung von Zinssenkungen bereits mit einem Abverkauf reagiert, der Aktienmarkt und der Devisenmarkt (Dollar ist noch schwach) hingegen NOCH nicht.

Und dass es in Wurklichkeit weit schlechter aussieht als Viele denken, solltest Du eigentlich auch wissen, oder???

Also, versucht einmal einwenig darüber nachzudenken was der Anti schreibt, ich war vor nicht all zu langer Zeit auch noch ein Bulle, nun hab ich aber die Seiten gewechselt! Gut die letzten 300 Punkte im Dax hab ich nicht mehr gemacht, aber wie heißt es so schön die letzten % muss man nicht unbedingt haben!! Mich hat nicht der Anti überzeugt, sonder der teilweise bedenkliche Zustand der US Wirtschaft und wenns bei den Ami`s nicht läuft, dann läufts auch bei den Chinesen nicht mehr so gut usw....

mfg J.B.

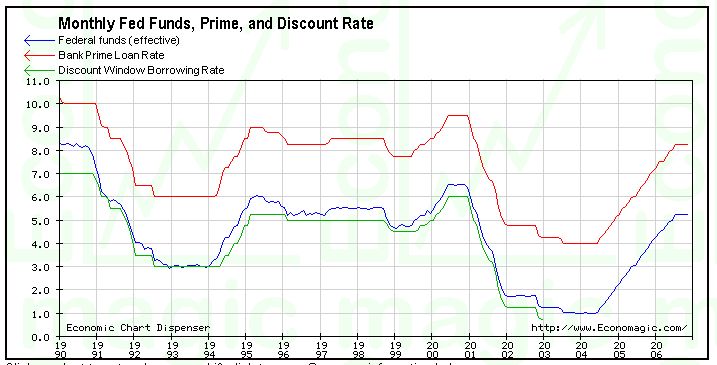

Die Leitzinsen entsprechen der blauen Linie im Chart.

Angehängte Grafik:

Screen_00102.jpg (verkleinert auf 71%)

Screen_00102.jpg (verkleinert auf 71%)

"Weil der Dollar sonst in den Ar... geht"

Tut mir leid, das ist die Ankündigung des Zusammenbruchs von unserem Finanzsystem und im Zusammenhang mit einem eventuell geringfügigem Sinken der Kurzfristzinsen hochgradig unseriös. Man kann eine einseitige Darstellung, in der verschiedene Fakten aufgebauscht und wichtige andere unter den Tisch gekehrt werden auch nicht als "Warnen" bezeichnen. Es geht auch nicht darum auf welcher "Seite" man inzwischen steht. Es geht darum die Gesamtsituation möglichst kühl und rational zu erkennen.

Allerdings zeigt sich ein interessantes Bild, wenn man sich ansieht wie die Ami`s zu den Chinesen betteln gefahren sind!!

Die Fed kann es sich in der momentan und zukünftigen Lage gar nicht leisten, die Zinsen zu senken!!

Ausserdem hab ich nicht geschrieben, Zusammenbruch sondern in den Ar..., das würde dann heißen mindestens 1,50!! 1,40 ist die Grenze mit der man leben könnte, hat allerdings auch schon gravierende Folgen!! Du wirst es selbst sehen!!

Aha, interessant was kehrt denn der Anti unter den Tisch??

Nun, wenn ich kühl und rational den Markt analysiere, dann kann am Schluss nur eine Seite in Frage kommen!!

mfg J.B.

Dein rechthaberisches Dauergeplärre und Deine ständigen Belehrungen weisen dich als Besserwisser aus, der zu ernsthafter Diskussion, die immer ALLE Aspekte (auch kritische) einbezieht, gar nicht in der Lage ist. Mit solchen Betonköpfen zu diskutieren ist schlicht müßig.

Aber lassen wir das. Dein Feldzug langweilt.

Aber du hast Recht, die Diskussion ist recht flach und langweilt.

Wo genau der neutrale Zins liegt, ist übrigens umstritten, die FED hat aber mal betont, er müsse in etwa so hoch sein wie die nominale BIP-Wachstumsrate. Schwächt sich also die Wirtschaft ab und sinkt die Inflation, wirkt sich beides (!) auf die nominale Wachstumsrate aus und die Zinsen können sinken, wenn eine neutrale Zinspolitik gefahren werden soll.

Darüberhinaus mache ich mir vor allem Gedanken über die Wirkungen der bereits erfolgten Zinserhöhungen. Wir sind uns ja einig darüber, daß es wegen der niedrigen Zinsen in den USA eine Blase am Immobilienmarkt gegeben hat, die in Folge der bereits gestiegenen Zinsen inzwischen langsam Luft abläßt. Dieser Prozeß wird andauern und belasted nicht nur den Konsum (wegen gestiegener Hypothekenzinsen), sondern auch die Wirtschaft ganz allgemein, denn der boomende Häusermarkt war ein Turbo für die Bauwirtschaft, für Zulieferer und alle anderen Branchen, die beim Häuserbau und bei der Einrichtung mitverdienen.

Die bisherigen US-Wirtschaftsdaten zeigen kein eindeutiges Bild, m. E. ist sich nicht mal die FED im klaren darüber, wie es weitergehen wird, sozusagen fliegen die jetzt "auf Sicht". Sie werden ihre Zinsentscheidungen anhand der demnächst hereinkommenden Daten treffen, denke ich mal. Deswegen ist es auch müßig, sich darüber zu streiten, was passieren wird. Ich gehe für 2007 jedenfalls von sinkenden US-Zinsen aus, in der Eurozone rechne ich erstmal mit weiter steigenden Zinsen, denn da ist das Ende der Fahnenstange noch nicht erreicht.

Ich rede hier nicht von Bewegungen, sondern von Dauerzuständen!! De facto steht der Dollar auf sehr viel schwächern Beinen als manche überhaupt glauben, aber naja das ist eine andere Sache!!

Hier gehts jetzt darum, dass die Fed die Zinsen nur sehr, sehr, sehr Schwer senken kann und dabei riskiert sie das KO des Dollar!! So einfach wie ihr das hier immer darstellt ist es auch nicht!!

Aber nun ists gut!!

J.B.

Obige Markterwartung (in den Futures) ist ebenfalls stark datenabhängig. Sie wurde z. B. im Dez. stark durch den niedriger als erwartet ausgefallenen Anstieg der Kerninflation beeinflusst. Insofern ist und bleibt ALLES möglich - auch eine harte Landung mit starken Zinssenkungen der Fed und einem deutlichen Kursverfall des Dollars (ähnlich 1987).

Wenn es indes zu keiner größeren Schieflage kommt, dürfte die Fed - wie sie oft genug betont hat - die Inflationsbekämpfung in den Vordergrund stellen, da die Kerninflation mit 2,6 % noch viel zu hoch ist. Sie würde dann die Zinsen NICHT senken, OBWOHL sich die Wirtschaft leicht abkühlt. Das ist dann ein verkappte weitere Straffung, die nicht in Zinserhöhungen besteht, sondern in Beibehaltung des Zinssatzes in einer Situation, in der gewöhnlich die Zinsen gesenkt würden.

2. Zinsschritte haben einen time-lag von 6-18 Monaten, die FED muß sich daher vorher entscheiden und kann nicht warten, bis die Rezession da ist.

3. Ich stimme dir insofern zu, daß alles möglich ist. Oder wie Mark Twain mal sagte: "Prognosen sind schwierig, besonders wenn sie die Zukunft betreffen." ;o)

Die Alternative für die Fed ist IMHO eine andere. Wenn die Fed vor die Wahl gestellt ist, durch Zinssenkungen eine gallopierende Inflation wie in den 1970-er Jahren zu riskieren (das ist eine schwere Wirtschaftskrise mit hoher Arbeitslosigkeit, die die Fed handlungsunfähig macht, weil sich die Lohn-Preis-Spirale verselbstständigt) oder durch Zinserhöhungen (bzw. Beibehaltung der Zinsen trotz wirtschaftlicher Abschwächung) eine leichte Rezession auszulösen (die ja einer normaler Vorgang im Wirtschaftszyklus ist und keine endemische Krise wie galoppierende Inflation), so wird sie sich für die leichte Rezession als das kleinere Übel entscheiden.

Genau aus diesem Grund neigt die Fed historisch dazu, bei Zinserhöhungen zu "überschießen". Denn sicher ist sicher. Ist der Inflationsgeist erst einmal aus der Flasche, bekommt man ihn nur schwer wieder hinein.

Allerdings bin ich auch der Überzeugung, dass bei akzeptabler wirtschaftlicher Entwicklung es in den nächsten Monaten zu keiner Zinssenkung kommt und bei drohender Rezession die Zinsen auf jeden Fall gesenkt werden.

Mir ging es darum, daß die FED den Außenwert des US-Dollars nicht durch geldpolitische Maßnahmen verteidigen wird. Der US-Dollar wird durch die Käufe der asiatischen Notenbanken, vor allem durch China und Japan, gestützt. Die kaufen fast die gesamten US-Treasuries, die neu auf den Markt kommen und haben bereits gigantische Bestände aufgebaut. Wenn der US-Dollar kräftig abschmiert, werden diese Bestände entwertet. Deshalb müssen sie weiter US-Dollar kaufen und ihre Devisenreserven möglichst langsam diversivizieren.