Gesco - deutliches Kurspotential

Seite 1 von 3 Neuester Beitrag: 14.08.08 09:26 | ||||

| Eröffnet am: | 05.11.06 17:27 | von: Triade | Anzahl Beiträge: | 67 |

| Neuester Beitrag: | 14.08.08 09:26 | von: Fundamental | Leser gesamt: | 38.042 |

| Forum: | Börse | Leser heute: | 12 | |

| Bewertet mit: | ||||

| Seite: < | 2 | 3 > | ||||

Wer das Managment kennt, weiss dass sehr konservativ prognostiziert wird. Ich rechne fest damit, dass auch diese Prognose im Laufe des Jahres noch erhöht wird.

Schaut Euch mal den Chart an. Der Kurs liegt z. Zt. auf alltime-high.

Wenn nächste Woche die 41 Euro Marke genommen wird, ist mein Kursziel klar über 50 Euro.

In den letzten Wochen war eine Eisberg-Verkaufsorder zu 40,10 Euro im Markt. Hier wurden sehr grosse Stückzahlen gehandelt.

Es sieht so aus als ob dieser Verkäufer nun fertig ist.

Schlusskurs am Freitag war 40,70 Euro. Mein Stopp/Loss Kurs sind 38 Euro.

Die Gesco Aktie ist heisser Anwärter in den S-DAX zu kommen. Bei 98 % Streubesitz ist die Aktie zudem ein Übernahmekandidat.

Fazit: Es könnte meiner Meinung nach nächste Woche sehr schnell nach oben gehen.

Ob Kauf oder Nichtkauf ist Eure Entscheidung und das Risiko liegt bei Euch.

Gruss

Triade

euro adhoc: GESCO AG / Gewinnprognose / GESCO AG erhöht Jahresplanung

18:59 31.10.06

euro adhoc: GESCO AG / Gewinnprognose / GESCO AG erhöht Jahresplanung

--------------------------------------------------

Ad hoc-Mitteilung übermittelt durch euro adhoc. Für den Inhalt ist der

Emittent verantwortlich.

--------------------------------------------------

31.10.2006

Wuppertal, 31. Oktober 2006 - Die Gesellschafter der Gewerbepark

Wilthener Straße GmbH, Bautzen, an der die GESCO AG mit 40 %

beteiligt ist, haben das Unternehmen mit Wirkung vom heutigen Tage an

ANTAN Real Estate verkauft. Aufgrund des damit verbundenen

Einmalertrags erhöht die GESCO AG ihre Planung des

Konzernjahresüberschusses für das Geschäftsjahr 2006/2007 (01.04.2006

- 31.03.2007) von rund 9,8 Mio. EUR auf rund 11,8 Mio. EUR bzw. von

3,56 EUR je Aktie auf 4,29 EUR je Aktie.

Ende der Mitteilung euro adhoc 31.10.2006 18:21:10

--------------------------------------------------

Originaltext: GESCO AG

ISIN: DE0005875900

Pressekontakt:

Oliver Vollbrecht

Leiter Investor Relations

T.: +49(0)202 24820 18

info@gesco.de

Branche: Wirtschaft & Finanzen

ISIN: DE0005875900

WKN: 587590

Index: CDAX, Classic All Share, Prime All Share

Börsen: Baden-Württembergische Wertpapierbörse / Geregelter Markt

Frankfurter Wertpapierbörse / Amtlicher Markt/Prime Standard

Börse Berlin-Bremen / Freiverkehr

Hamburger Wertpapierbörse / Freiverkehr

Börse Düsseldorf / Freiverkehr

Bayerische Börse / Freiverkehr

********* ots.e-mail Feedback *********

Diese Meldung erreichte über ots.e-mail nachfolgende Themenlisten:

ots-Wirtschaft

ots-Börse

ots-Finanzen

ots-euro adhoc

********* ots.e-mail Verwaltung *********

ots-Archiv: http://www.presseportal.de

Abo ändern: http://www.presseportal.de/otsabo.html

Passwort anfordern: http://www.presseportal.de/passwort.html

Kontakt: abo@presseportal.de

Optionen

| Boardmail an "Vermeer" |

Wertpapier: Gesco SE |

08.11.05 GESCO hebt Umsatz und Ergebnisplanung an

02.12.05 GESCO hebt Prognosen erneut an

24.05.06 GESCO: Rekordwerte bei Umsatz und Gewinn

15.08.06 GESCO verbucht Ergebnisanstieg im ersten Quartal

01.11.06 GESCO hebt Jahresplanungen an

Wenn man die allesamt positiven Meldungen der letzten Jahre sieht, zeigt es dass es sich um eine sehr gut geführte AG mit entsprechender Kompetenz handelt.

Die Prognosen wurden regelmässig übertroffen. (Und wahrscheinlich wird auch diese übertroffen werden)

Dieser zusätzliche Einmalertrag wurde aus einem Gewerbepark, den man seinerzeit als Aufbauhilfe Ost ansah, realisiert. Das ist eigentlich nicht das Geschäft von Gesco. Und trotzdem haben sie auch hier einen schönen Gewinn gemacht.

Wieviele Investitionen in ähnliche Projekte mussten im Osten von Investoren abgeschrieben werden? Nicht so bei Gesco. Sogar hier beweisen sie ein gutes Händchen.

Ausführliche Pressemitteilung wie nachfolgend:

Pressemitteilung

GESCO AG verkauft Minderheitsbeteiligung und erhöht Planung für das Gesamtjahr

Wuppertal, 31. Oktober 2006 – Die Gesellschafter der Gewerbepark Wilthener Straße GmbH, Bautzen, an der die GESCO AG mit 40 % beteiligt ist, haben das Unternehmen mit Wirkung vom heutigen Tage an ANTAN Real Estate verkauft. Vor diesem Hintergrund erhöht die GESCO AG ihre Planung für das Gesamtjahr.

Die Beteiligung an der Gewerbepark Wilthener Straße GmbH lag außerhalb des industriellen Fokus der GESCO AG und erfolgte vor dem Hintergrund der wirtschaftlichen Neustrukturierung der Neuen Bundesländer nach der Wende. Auf Initiative der GESCO AG wurde seit 1992 eine 65.500 m² große Industriebrache in Bautzen saniert und erfolgreich in einen Gewerbepark umgestaltet. Heute sind dort über 40 Unternehmen mit mehr als 1.000 Arbeits- und Ausbildungsplätzen angesiedelt. Die Immobilie weist nachhaltige Vermietungsquoten von deutlich über 90 % auf und gilt weit über Sachsen hinaus als Vorzeigeobjekt.

Aufgrund des mit dem Verkauf verbundenen Einmalertrags erhöht die GESCO AG ihre Planung des Konzernjahresüberschusses für das Geschäftsjahr 2006/2007 (01.04.2006 – 31.03.2007) von rund 9,8 Mio. EUR auf rund 11,8 Mio. EUR bzw. von 3,56 EUR je Aktie auf 4,29 EUR je Aktie. Der Liquiditätszufluss aus dem Verkauf soll zur weiteren Reduktion der Nettoverschuldung dienen und damit die ohnehin schon sehr guten Bilanzrelationen weiter optimieren.

GESCO-Vorstand Dr. Hans-Gert Mayrose: „Als kleiner Beitrag zum ‚Aufbau Ost’ bildete der Gewerbepark eine Ausnahme von unserer üblichen Investment-Strategie: Während wir normalerweise Unternehmen des produzierenden Mittelstands mehrheitlich übernehmen und langfristig halten, sind wir hier angesichts der Situation nach der Wende eine zeitlich befristete Minderheitsbeteiligung eingegangen. Der schöne wirtschaftliche Erfolg bestätigt die Richtigkeit dieses Engagements.“

Link: http://www.gesco.de/mitteilungen/311006-pm.php

Gruss

Triade

ots.CorporateNews: GESCO AG / Lebhaftes Geschäft bei GESCO

Lebhaftes Geschäft bei GESCO - Steigerungen bei Umsatz und Ergebnis - externes Wachstum durch Unternehmenserwerb - Jahresplanung wird angehoben

--------------------------------------------------

ots.CorporateNews übermittelt durch euro adhoc. Für den Inhalt der Mitteilung ist das Unternehmen verantwortlich.

--------------------------------------------------

Wuppertal (euro adhoc) - Wuppertal, 15. November 2006 - Die GESCO-Gruppe ist im ersten Halbjahr (01.04.-30.09.) des Geschäftsjahres 2006/2007 weiter gewachsen. Der Unternehmensverbund verzeichnete ein lebhaftes operatives Geschäft mit steigenden Umsätzen und Ergebnissen. Mit dem Erwerb der Frank Walz- und Schmiedetechnik GmbH in Hatzfeld im Juli 2006 hat die Gesellschaft zudem externes Wachstum generiert. Der Vorstand erwartet auch für das zweite Halbjahr eine positive Entwicklung und hebt die Umsatz- und Ergebnisplanung an.

Der Auftragseingang in der GESCO-Gruppe erhöhte sich in den ersten sechs Monaten um 7,4 % von 120 Mio. EUR auf 129 Mio. EUR. Der Konzernumsatz stieg von 113 Mio. EUR auf 123 Mio. EUR. Dieser Umsatzzuwachs von 9,0 % ist etwa je zur Hälfte auf organisches Wachstum und auf den Zugang der Dömer-Gruppe im August 2005 zurückzuführen.

Auch im zweiten Quartal sowie im gesamten Halbjahreszeitraum stiegen die Ergebniskennzahlen stärker als der Umsatz: In den ersten sechs Monaten erhöhte sich das Ergebnis vor Finanzergebnis, Steuern und Abschreibungen (EBITDA) um 16,1 % auf 13,9 Mio. EUR (Vorjahr 11,9 Mio. EUR), das Ergebnis vor Finanzergebnis und Steuern (EBIT) konnte um 19,4 % auf 10,1 Mio. EUR gesteigert werden (Vorjahr 8,4 Mio. EUR). Der Konzernüberschuss legte um 16,4 % 4,9 Mio. EUR zu (Vorjahr 4,2 Mio. EUR). Dies entspricht einem Ergebnis je Aktie von 1,80 EUR (Vorjahr 1,68 EUR).

Die Belegschaft erhöhte sich von 1.219 auf 1.312 Mitarbeiterinnen und Mitarbeiter; dieser Anstieg ist im Wesentlichen im Zugang der im August 2005 erworbenen Dömer-Gruppe begründet.

Angesichts des erfreulich verlaufenden operativen Geschäfts sowie des Einmalertrags aus dem kürzlich erfolgten Verkauf der 40 %-Beteiligung an der Gewerbepark Wilthener Straße GmbH erhöht die Gesellschaft ihre Umsatzplanung für das Gesamtjahr auf 263 Mio. EUR und die Ergebnisplanung auf rund 12 Mio. EUR bzw. auf 4,36 EUR je Aktie.

Vollständiger Halbjahresbericht unter www.gesco.de.

Ende der Mitteilung euro adhoc 15.11.2006 11:04:23

--------------------------------------------------

ots Originaltext: GESCO AG Im Internet recherchierbar: http://www.presseportal.de

Rückfragehinweis: Oliver Vollbrecht Leiter Investor Relations T.: +49(0)202 24820 18 info@gesco.de

Branche: Wirtschaft & Finanzen ISIN: DE0005875900 WKN: 587590 Index: CDAX, Classic All Share, Prime All Share Börsen: Baden-Württembergische Wertpapierbörse / Geregelter Markt Frankfurter Wertpapierbörse / Amtlicher Markt/Prime Standard Börse Berlin-Bremen / Freiverkehr Hamburger Wertpapierbörse / Freiverkehr Börse Düsseldorf / Freiverkehr Bayerische Börse / Freiverkehr

Quelle: dpa-AFX

News druckenName Aktuell Diff.% Börse

GESCO AG Inhaber-Aktien o.N. 41,00 +0,12% XETRA

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Gesco SE |

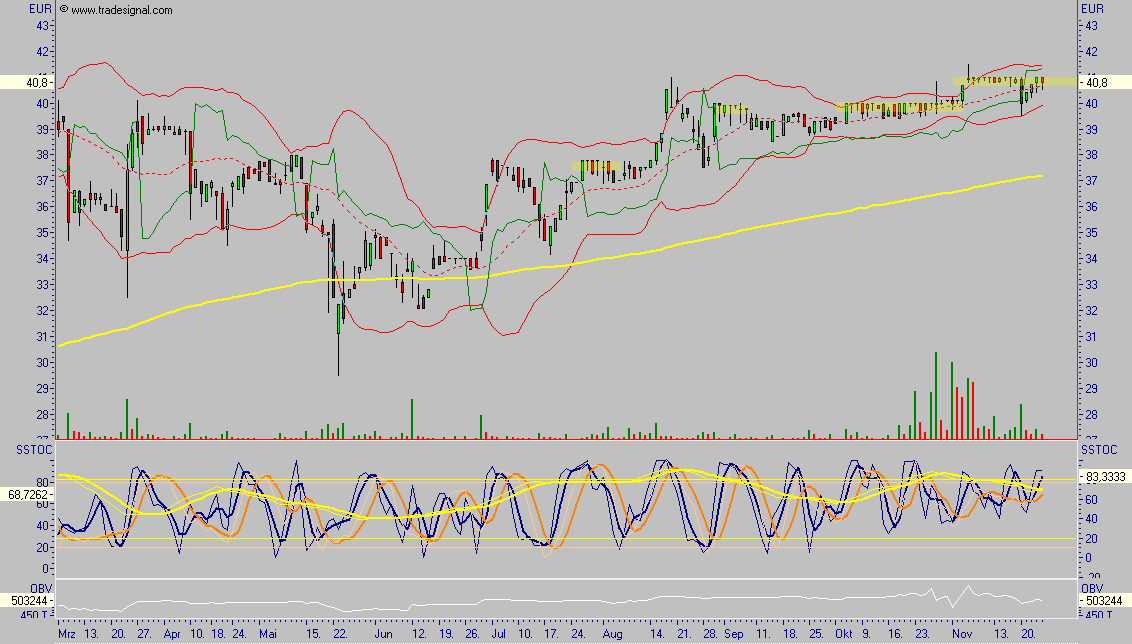

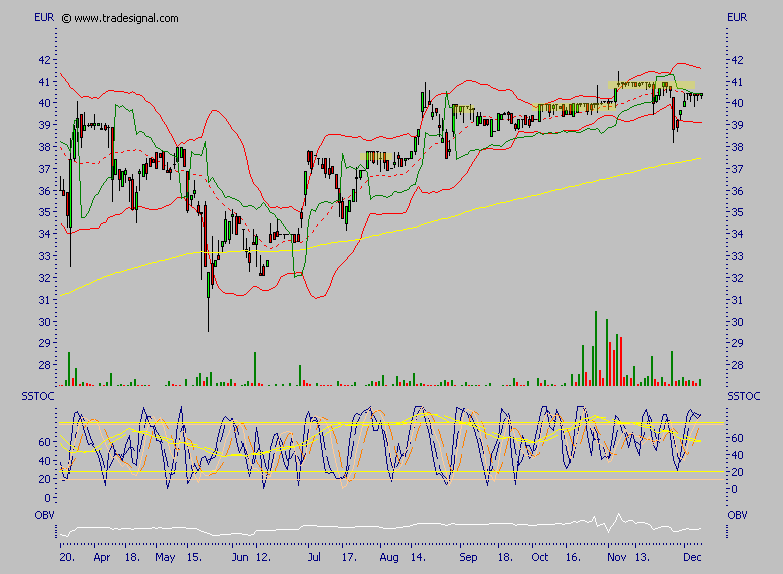

Angehängte Grafik:

gesco.png (verkleinert auf 45%)

gesco.png (verkleinert auf 45%)

Aber das muß und sollte ja nicht Ewig so bleiben.

Dieser Triade ist Gold wert,

nur scheinbar immer noch kaum mal nen Grünen.

Bitte ändern,

würde es ja gerne tun aber bin hier leider mal wieder auf eure Hilfe angewiesen.

Und nicht vergessen,

Wert anschauen,

vielleicht geht ja auch hier wieder was,

und ihr seit dann mal mit dabei.

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Gesco SE |

Angehängte Grafik:

gesco.png (verkleinert auf 64%)

gesco.png (verkleinert auf 64%)

13:11 30.11.06

Düsseldorf (aktiencheck.de AG) - Roland Könen, Analyst vom Bankhaus Lampe, stuft die Aktie von GESCO (ISIN DE0005875900 / WKN 587590) weiterhin mit "kaufen" ein.

GESCO habe vor kurzem die Zahlen für das erste Halbjahr des laufenden Geschäftsjahres 2006/07 (31.03.) bekannt gegeben, die unverändert eine Fortsetzung der positiven Entwicklung der vorangegangenen Quartale zeigen würden. Dabei würden die Tochtergesellschaften von einer lebhaften operativen Entwicklung profitieren, die sich in einem Umsatzanstieg um 9% sowie einem überproportionalen Gewinnanstieg als Folge unterproportional gestiegener Kostenpositionen ausdrücke.

Darüber hinaus hätten auch die Auftragseingänge weiter wachsen können und würden mit einem Plus von 7% auf 129 Mio. EUR auch in den nächsten Monaten auf eine weiter aufwärtsgerichtete Geschäftsentwicklung hindeuten. Die Book-to-bill-Ratio, also das Verhältnis zwischen Ordereingang und Umsatz, habe zum 30.09.2006 1,05 betragen.

In den Segmenten hätten sich die Aufträge sowie die Erlöse im Maschinenbau (85% Umsatzanteil) um 9% erhöht, während das operative Ergebnis um 19% habe zulegen können. In der Kunststofftechnik (15%) seien die Erlöse um 7% und das EBIT um 9% gestiegen. Die Auftragseingänge hätten hier hingegen nur auf dem Vorjahresniveau gelegen, wobei im zweiten Quartal, wie vom Management avisiert, bereits der Rückstand aus den ersten drei Monaten (-4%) wieder habe ausgeglichen werden können.

Ende Oktober habe die Gesellschaft ihre Anteile (40%) am Gewerbepark Wilthener Straße an ANTAN Real Estate mit veräußert und dabei einen Einmalertrag generiert. Der Gewerbepark sei 1992 auf Initiative von GESCO saniert und erfolgreich umgestaltet worden, habe jedoch außerhalb des industriellen Fokus des Konzerns gelegen.

Nachdem die Gruppe bereits im Sommer ihre Umsatzerwartung für das Gesamtjahr aufgrund der Übernahme von Frank erhöht habe, habe das Management aktuell das Ziel nochmals von 253 Mio. EUR auf 263 Mio. EUR angehoben und rechtfertige dies mit der derzeit erfreulichen Geschäftsentwicklung in den einzelnen Tochtergesellschaften. Für den Jahresüberschuss bedeute das höhere Umsatzvolumen einen erwarteten Anstieg auf rund 10,0 Mio. EUR (zuvor: 9,8 Mio. EUR), wobei hierin noch periodenfremde Aufwendungen (insbesondere Rückstellungen für Prozesskosten) in Höhe von 0,3 Mio. EUR enthalten seien.

Zusätzlich werde GESCO aus dem Verkauf der Minderheitsbeteiligung an der Gewerbepark Wilthener Straße GmbH einen Einmalertrag von etwa 2 Mio. EUR generieren können, sodass die Prognose des Konzernergebnisses für das Gesamtjahr 2006/07 aktuell bei 12,0 Mio. EUR bzw. 4,36 EUR je Aktie liege. Die Analysten hätten ihre eigenen Schätzungen entsprechend angepasst und würden nun von einem Gewinn je Aktie von 4,42 EUR ausgehen. Für das kommende Geschäftsjahr 2007/08 hätten sie hingegen ihre Planzahlen unverändert gelassen, sodass hier aufgrund der dann nicht vorhandenen Einmalerträge insgesamt ein Gewinnrückgang zu verzeichnen sein sollte.

Auch die Zahlen zum ersten Halbjahr sowie der aktualisierte Ausblick und die weiteren Perspektiven würden unverändert den positiven Blick der Analysten auf die Gesellschaft und ihr Geschäftsmodell untermauern. Der Aktienkurs von GESCO habe sich auch in den zurückliegenden Wochen weiter aufwärts bewegen können. Trotz dieser Kurssteigerungen sei die GESCO-Aktie nach Erachten der Analysten aus fundamentaler Sicht mit einem KGV für das laufende sowie die kommenden beiden Geschäftsjahre von unter 10 immer noch günstig bewertet. Aufgrund der Größe und der vergleichsweise geringen Liquidität an der Börse sei nach Erachten der Analysten jedoch ein leichter Abschlag auf den fairen Wert sicherlich unverändert gerechtfertigt.

Unter Berücksichtigung dieser Aspekte halten die Analysten vom Bankhaus Lampe die GESCO-Aktie weiterhin für attraktiv und empfehlen sie zum Kauf. Ihr Kursziel auf Sicht von 12 Monaten würden sie bei 45,00 EUR belassen, wobei der Wert auch dann immer noch mit einem moderaten KGV von 11 bewertet sei. Die Dividendenrendite von über 3% sollte zudem das mögliche Rückschlagspotenzial reduzieren. (30.11.2006/ac/a/nw)

Quelle: aktiencheck.de

00:03 04.12.06

Mit einem Übertreffen unserer Prognosen für das 1. Halbjahr des laufenden Geschäftsjahres und einer Anhebung seiner Planzahlen wusste unser Dauerbrenner im Langfristdepot erneut positiv zu überraschen.

Operatives Geschäft zieht lebhaft an

Aufgrund des Verkaufs der Gesellschaftsanteile an der Gewerbepark Wilthener Straße GmbH kann Gesco für das laufende Geschäftsjahr einen Einmalertrag verbuchen, der Umsatz und Gewinn zum Halbjahr auf 128 Mio. Euro bzw. 4,9 Mio. Euro verbessert. Doch auch das operative Geschäft der Mittelstandsholding läuft glänzend, so dass Gesco die eigenen Planzahlen angehoben hat.

Fast alle Unternehmen der beiden Segmente der Mittelstandsholding legten bei Umsatz und Gewinn zu. Werkzeug- und Maschinenbau sowie Kunststoff-Technik haben dabei in gleichem Maße zur Geschäftsausweitung beigetragen, wenn man die Neuakquisition der Frank Walz- und Schmiedetechnik GmbH im Juli dieses Jahres berücksichtigt. Stark zeigt sich auch der Auftragseingang, der mit 129 Mio. Euro um 7,4 % über dem Wert des Vorjahres liegt.

Enorm starkes Geschäftsmodell

Neben dem organischen Wachstum lässt die solide Kapitalausstattung der Holding ausreichend Spielraum für zusätzliches externes Wachstum via Akquisitionen. Der Verkauf der Immobiliengesellschaft Wilthener Straße zeigt eine sinnvolle Konzentration auf die beiden Kerngebiete Werkzeug- und Maschinenbau sowie Kunststoff-Technik und füllt Gescos Kriegskasse.

Die auf Mittelstandsgesellschaften spezialisierte Beteiligungsgesellschaft konzentriert sich auf Unternehmen mit Nachfolgeproblematik, legt dabei aber strenge Akquisitionskriterien an. Dies spiegelt sich in der Ertragskraft von Gesco wider, die bei knapp 20 % liegt. Rund 120 Verkaufsanfragen im Jahr verdeutlichen die Stärke sowie Zukunftsorientierung des Geschäftsmodells und dokumentieren die hohe Reputation von Gesco.

Zudem befinden sich die Portfoliogesellschaften in einem verbesserten konjunkturellen Umfeld. Die meisten Unternehmen besetzen interessante Nischen, sind dort Marktführer und profitieren dadurch überproportional von der anziehenden Konjunktur.

Kurspotenzial von über 30 %

Aufgrund der hervorragenden Geschäftsentwicklung heben wir unsere Schätzungen deutlich an. Durch den Verkauf der Anteile am Gewerbepark Wilthener Straße und den damit erzielten Einmalertrag von 0,73 Euro je Aktie sollte der Gewinn je Aktie im laufenden Jahr auf 4,43 Euro hochschnellen. Im nächsten Geschäftsjahr dürfte er zwar leicht zurückgehen, aber immer noch eine deutliche Steigerung gegenüber dem bereinigten Ergebnis für 2006/07 (3,70 Euro je Aktie) darstellen. Selbst unter sehr konservativen weiteren Wachstumsannahmen beträgt der faire Wert im Rahmen eines Ertragswertmodells dann rund 54 Euro je Aktie. Die günstige Unternehmensbewertung wird durch das KGV bestätigt, das für 2007/08 bei nur 10,6 liegt. Zudem rechnen wir mit einer Anhebung der Dividende auf 1,30 Euro je Aktie, was einer Dividendenrendite von über 3 % entspricht.

Fazit

Das Geschäft bei Gesco entwickelt sich sehr stabil und ertragsstark. Trotz der seit Jahren steigenden Kursentwicklung ist die Aktie derzeit bei weitem noch nicht zu teuer und bietet auch in Zukunft großes Potenzial. Daher empfehlen wir die Gesco-Aktie weiterhin zum Kauf.

Für die Inhalte ist die Redaktion des Performaxx-Anlegerbriefs verantwortlich. Der Performaxx-Anlegerbrief zählt mit einer Musterdepotperformance von über 555 % (seit 1.1.2001) zu Deutschlands erfolgreichsten Börsenbriefen. Weitere Informationen finden Sie unter www.performaxx-anlegerbrief.de.

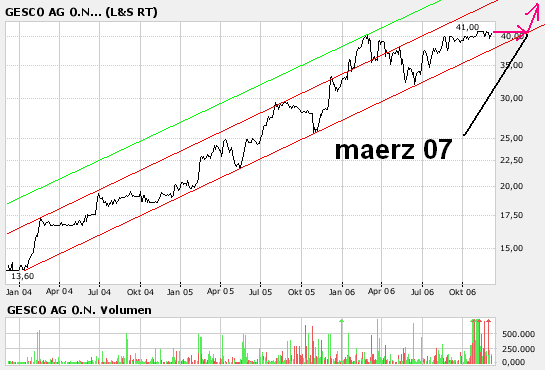

Dann gutes Potenzial bis 50/55 € bei extrem begrenztem Risiko.

Nach(t)denken! :D

Gruss,

ZACC

Optionen

| Boardmail an "zacc" |

Wertpapier: Gesco SE |

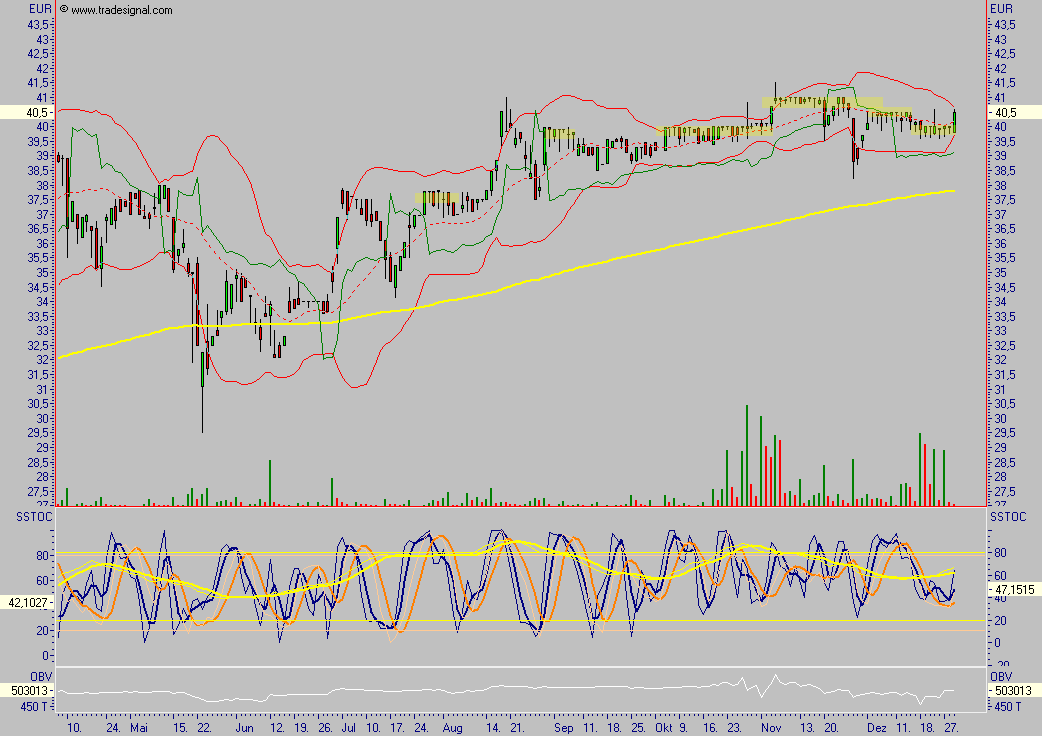

Angehängte Grafik:

gesco2.png (verkleinert auf 93%)

gesco2.png (verkleinert auf 93%)

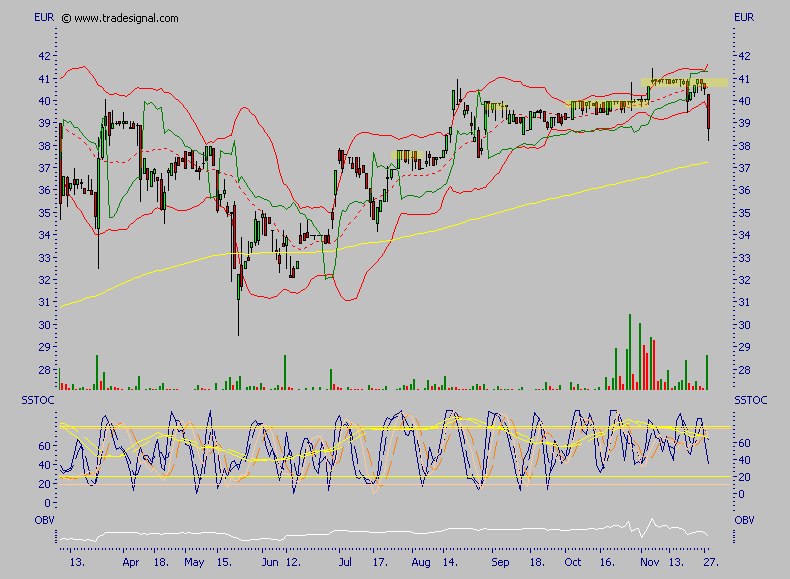

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Gesco SE |

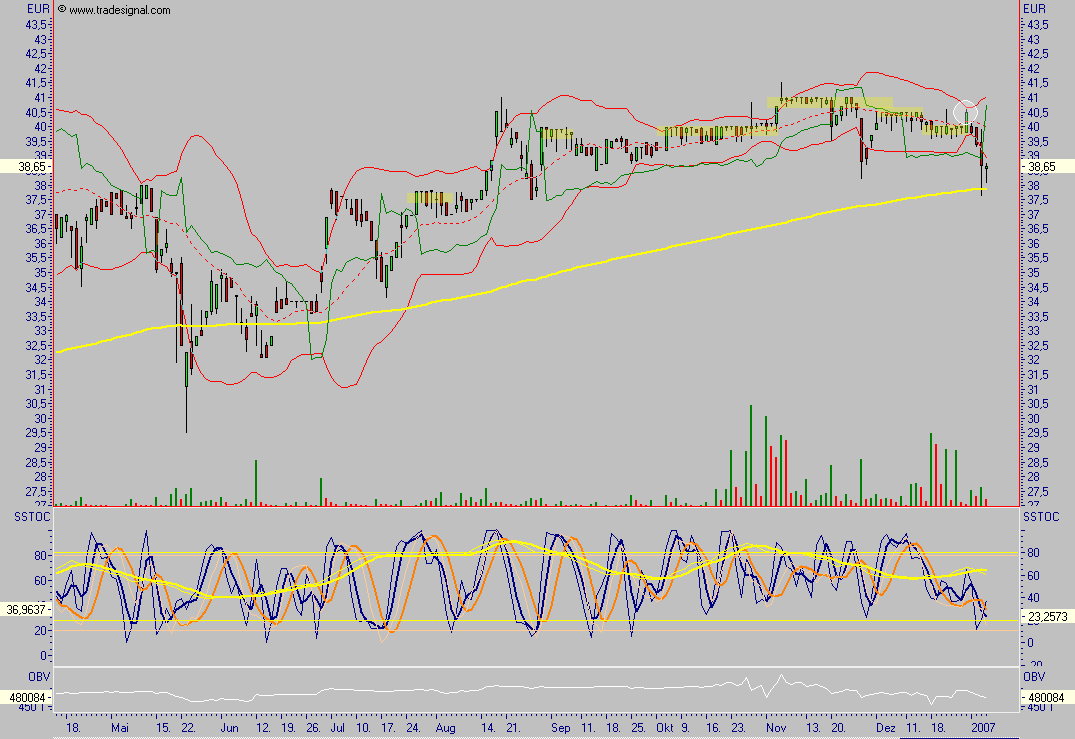

Angehängte Grafik:

gesco.png (verkleinert auf 68%)

gesco.png (verkleinert auf 68%)

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Gesco SE |

Angehängte Grafik:

gesco.png (verkleinert auf 65%)

gesco.png (verkleinert auf 65%)

Optionen

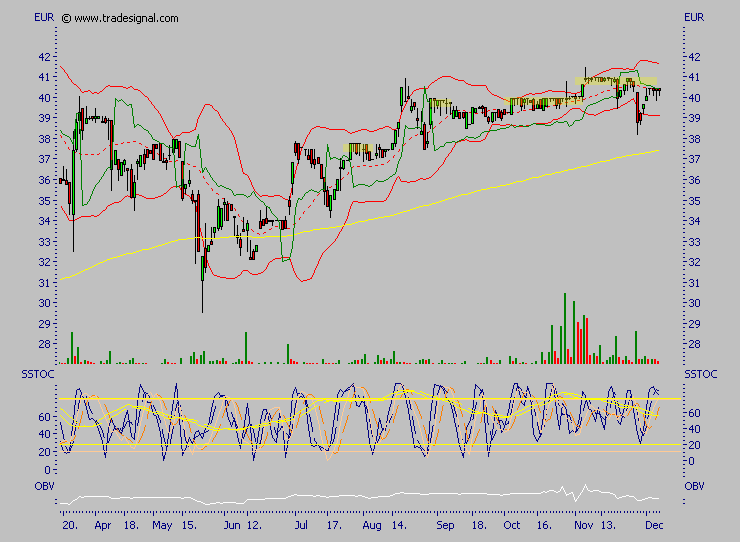

| Boardmail an "aktienspezialist" |

Wertpapier: Gesco SE |

Angehängte Grafik:

2006-12-29_150313.png (verkleinert auf 48%)

2006-12-29_150313.png (verkleinert auf 48%)

Im Brief-Orderbuch sieht man schon Kurse bis 44 Euro.

Habe soeben nochmals zu 40,20 Euro nachgelegt.

Denke, hier sind mittelfristig Kurse von über 50 Euro möglich.

Gruss

Triade

Also Gesco ist fuer mich im Augenblick so was wie ein Sparbuch mit 20 - 30 % Rendite mittelfristig, dabei wie gesagt sehr gebrenztes Risiko.

Gruss,

ZACC

Optionen

| Boardmail an "zacc" |

Wertpapier: Gesco SE |

Gruss,

ZACC

Optionen

| Boardmail an "zacc" |

Wertpapier: Gesco SE |

Stimme Triade voll zu, die 50€ werden kommen, wahrscheinlich

sogar früher, als dem einen oder anderen lieb ist.

Die 40er Marke scheint ein echter Brocken zu sein, Verkaeufer hin oder her. Ausserdem gleub ich irgendwie nicht, dass da jemand seit 5 Monaten am verkaufen ist. Spielt aber fuer mich weniger eine Rolle, ich habe Zeit und spaetestens im Febr./ Maerz nach dem Jahresergebniss 06/ Q4 duerften hier die Korken knallen. Erfahrungsgemaess natuerlich immer etwas frueher (:D)

Gruss,

ZACC

Optionen

| Boardmail an "zacc" |

Wertpapier: Gesco SE |

Gruss,

ZACC

Optionen

| Boardmail an "zacc" |

Wertpapier: Gesco SE |

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Gesco SE |

Angehängte Grafik:

2007-01-05_165837.png (verkleinert auf 47%)

2007-01-05_165837.png (verkleinert auf 47%)

Da ist immer noch der Deckel drauf.

Greets, daenholmer

Optionen

| Boardmail an "daenholmer" |

Wertpapier: Gesco SE |

- Berkshire Hathaway (etwas weit hergeholt, ich gebs zu :D ): MK: 90.000 Mio., Div.rend. 2006: /, KGV 2006: ca. 19,4

- GESCO: MK: ca. 100 Mio., Div.rend. 2006: ca. 3,3%, KGV 2006: ca. 9,5 (11)

Wachstumsprognosen 2007 fuer GESCO sind sehr gut.

Fazit: verglichen mit INDUS sind Kurse bei GESCO zw. 45 - 50 € durchaus gerechtfertigt.

Rating (ZACC): Kaufen (und geduldig dabeibleiben):D

Gruss,

ZACC

Optionen

| Boardmail an "zacc" |

Wertpapier: Gesco SE |

Optionen

| Boardmail an "daenholmer" |

Wertpapier: Gesco SE |