HCI Capital kaufen, die Dividendenperle 2006

Die Analysten schreiben noch, werden bestimmt bald was höhren.

Es gibt auch einige gute langlaufende Optionen.Mal anschauen bei Onvista.

Der DB6279 ist am Freitag über 2 Mio.Stück gehandelt worden

fdfd1

noch ist es also früh genug sich die Dividende von ca. 7,5 % zu sichern,

auch wenn sie durch den Kursanstieg zum Dividendenzeitpunkt keine 7,5 % mehr betragen sollten,

weil der Kurs sicher jetzt nicht stehen bleiben wird.

22 € (wenn der Aufwärtstrend hält)halte ich kurzfristig für realistisch.

Aber wie man die 7,5 % einfährt,

ob als Dividende oder Kursgewinn(der sollte noch höher sein)oder beides sollte egal sein.

Bis Mai wird die Aktie über 10 % zulegen,

(wäre ich Hipp würde ich dafür jetzt mit meinem Namen stehen)

Wie schätzt Ihr HCI ein? Tolle Dividende, ja klar, aber wie wird sich der Kurs bis kurz vor der HV entwickeln?

Servus

boersenjunky

-- reich wird man nicht durch das, was man verdient, sondern durch das, was man nicht ausgibt.--

Optionen

| Boardmail an "boersenjunky" |

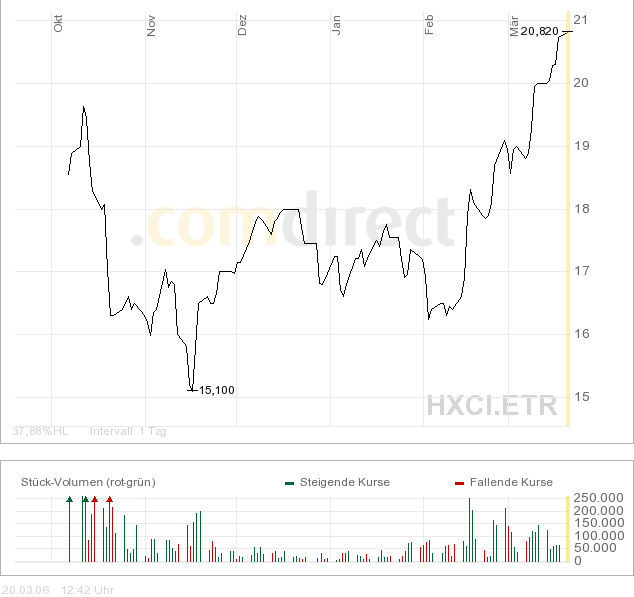

Wertpapier: Ernst Russ AG |

Angehängte Grafik:

HCI.png (verkleinert auf 80%)

HCI.png (verkleinert auf 80%)

morgen wird die hci übrigens im aktionär empfohlen, hab ich grad aufgeschnappt. als 1 von 4 werten unter dem blumigen titel "Gewinner mit Familiensinn".

Quelle:

http://www.wallstreet-online.de/si/community/...1004819&fid=4&page=26

bzw.

http://www.wallstreet-online.de/ws/community/...ad.php?tid=%201048824

sollte man auf jeden fall bei nett so großen werten mitberücksichtigen. nach der börse online und anderen empfehlungen(global insider investing, src resaearch, performax, ...) letzte woche ist die hci ja auch schon sehr gut gelaufen.

morgen wird die hci übrigens im aktionär empfohlen, hab ich grad aufgeschnappt. als 1 von 4 werten unter dem blumigen titel "Gewinner mit Familiensinn".

Quelle:

http://www.wallstreet-online.de/ws/community/...ad.php?tid=%201048824

sollte man auf jeden fall bei nett so großen werten mitberücksichtigen. nach der börse online und anderen empfehlungen(global insider investing, src resaearch, performax, ...) letzte woche ist die hci ja auch schon sehr gut gelaufen.

Stefan Gäde, Analyst der HSH Nordbank AG, stuft die Aktie von HCI Capital (ISIN DE000A0D9Y97/ WKN A0D9Y9) weiterhin mit "kaufen" ein.

Das Hamburger Emissionshaus HCI Capital sei 2005 Deutschlands Nr. 2 bei geschlossenen Fonds gewesen. Das platzierte Eigenkapital habe um 8,1% auf 686,7 Mio. EUR gesteigert werden können. Der Umsatz sei zwar mit 150,2 Mio. EUR hinter den teilweise recht hohen Erwartungen zurückgeblieben, aber der Gewinn sei überraschend positiv ausgefallen. Das EBIT sei von 32,0 auf 48,0 Mio. EUR und der Jahresüberschuss von 20,6 auf 37,8 Mio. EUR gestiegen. Zurückzuführen sei der Gewinnschub nicht zuletzt auf die Erträge aus der Vermittlung von Schiffen in Höhe von 9,4 Mio. EUR.

Die Prognose für das laufende Jahr sei verhalten. Das Eigenkapital-Platzierungsziel seien mindestens 700 Mio. EUR. Bei einem Umsatz von 158 bis163 Mio. EUR solle das Ergebnis nach Steuern 36 bis 38 Mio. EUR erreichen. Auf den ersten Blick sehe dies nach Stagnation aus. Jedoch plane HCI Capital, das Geschäftsmodell ähnlich wie MPC Capital durch eine Veränderung des Produkt-Mix anzupassen und den wiederkehrenden jährlichen Erträgen gegenüber den jährlich einmaligen Provisionserträgen ein stärkeres Gewicht beizumessen.

Man erwarte, dass es HCI Capital gelingen werde, die Ertragsdelle, die durch die Veränderung des Produkt-Mix und den Wegfall von Sondererträgen (ab 2007) entstehe, auch bei schwächeren Wachstumsraten bis 2010 mehr als zu kompensieren. Auf Basis der Bewertungsmodelle der Analysten der HSH Nordbank AG ergebe sich ein Fair Value von 24,53 EUR. Das Anlagerisiko würden die Analysten als hoch einschätzen. Beachtenswert sei die angekündigte Dividende pro Aktie von 1,40 EUR für 2005 und die Dividendenrendite von 6,3% auf Basis ihrer Schätzung für 2006.

Trotz stagnierender Platzierungszahlen und der Streichung von Steuervorteilen bleibe der Markt für geschlossenen Fonds attraktiv. Bei der Umstellung von Steuerspar- auf Renditefonds habe HCI Capital mit zu den Vorreitern gezählt. Für ein weiteres Wachstum spreche die zunehmende Professionalisierung der Branche mit einer einhergehenden Konsolidierung. HCI Capital habe beste Voraussetzungen, um weitere Marktanteile gewinnen zu können.

Das Rating der Analysten der HSH Nordbank AG für die HCI-Aktie ist unverändert "kaufen". Das Kursziel hebe man auf 24,53 EUR auf Sicht von 12 Monaten an.

Quelle: AKTIENCHECK.DE

Optionen

| Boardmail an "Jorgos" |

Wertpapier: Ernst Russ AG |

Die Hamburger HCI Capital AG (Nachrichten/Aktienkurs) hat Quartalszahlen für das erste Quartal des laufenden Geschäftsjahres vorgelegt und ihre Planzahlen für das Gesamtjahr bekräftigt.

Der Konzernumsatz lag bei 28,6 Millionen Euro nach 36,8 Millionen Euro im Vorjahresquartal. Das Ergebnis vor Steuern verschlechterte sich von 20,6 auf 12,0 Millionen Euro. Der Konzernüberschuss des Fondsvermittlers fiel von 15,1 auf 7,5 Millionen Euro zurück.

Im Ausblick bekräftigte HCI das Planziel für ein platziertes Eigenkapital in Höhe von 700 Millionen Euro. Auf Basis dieses Platzierungsvolumens lassen sich Umsätze in einer Bandbreite von 158 bis 163 Millionen Euro sowie ein Konzernergebnis nach Steuern in Höhe von 36 bis 38 Millionen Euro erreichen. Damit würden die Ergebnisse des Vorjahres übertroffen und ein Ergebnis pro Aktie in Höhe von 1,50 bis 1,58 Euro erzielt werden. Auch für das Jahr 2006 beabsichtigt der Vorstand der HCI Capital AG der Hauptversammlung eine Dividendenausschüttung in Höhe von 80 bis 90 Prozent des ausschüttbaren Jahresergebnisses vorzuschlagen.

der Waleshark.