Westwing -- Neuer Thread

Was soll der Thread bieten ?

Information & Diskussionen.

Worauf kann und soll verzichtet werden ?

Persönliche Streitereien, die in keinem Verhältnis zur Diskussion stehen.

Off Topic und SPAM Beiträge, die nichts mit der Aktie, dem Unternehmen zu tun haben und niemandem einen Mehrwert bringen.

https://www.westwing.com/

https://ir.westwing.com/websites/westwing/English/100/home.html

https://ir.westwing.com/websites/westwing/English/100/home.html

Optionen

| Boardmail an "Cosha" |

Wertpapier: Westwing Group SE |

Schöne Woche euch :-)

Optionen

| Boardmail an "Investhaus" |

Wertpapier: Westwing Group SE |

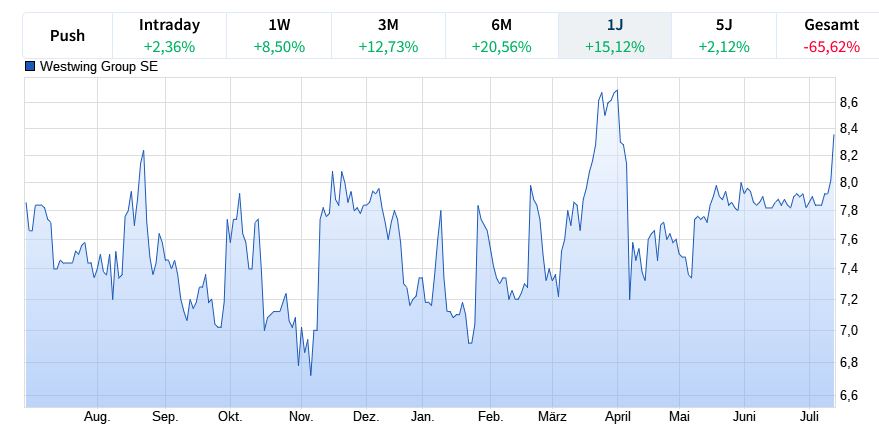

Angehängte Grafik:

hypoport.jpg (verkleinert auf 58%)

hypoport.jpg (verkleinert auf 58%)

Optionen

| Boardmail an "PinnebergInvest" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Westwing Group SE |

Spaß beiseite. Den Kursverlauf mal außen vor gelassen, finde ich es beachtlich, wie sich Westwing in dem Konsumunfeld der letzt 3 Jahre operativ schlägt. Kontinuierlicher Ausbau der margenstarken eigenen Marke. Steigerung der Profitabilität bei leicht steigender Top Line.

Dazu Kontinuität im Management. Wenn sich das Konsumklima verbessert, wird Westwing noch mehr abliefern.

Optionen

| Boardmail an "PinnebergInvest" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Westwing Group SE |

Im Kernbereich betrug das Umsatzwachstum in Deutschland im 1. Quartal 1,7%, im 2. Quartal 2,9 %. Der Trend zeigt auch im Gesamtbereich Möbel & Deko eher nach oben. Logischerweise sollte es in 2 Wochen keine negative Überraschung geben, bei Veröffentlichung der Halbjahreszahlen. Zusätzlich kommt ja auch noch eine neue mediale Aufmerksamkeit Stichwort Tennis, Store-Neueröffnungen, Markteintritt in neue Länder

Kurstechnisch könnte es bis zu den Zahlen weiter nach oben gehen, Verkaufsgründe sind rar

https://youtu.be/tWkbjCq7iSY?si=LFgCdXw9Ecj8YTXV

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "PinnebergInvest" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Westwing Group SE |

https://www.westwing.com.br/

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Westwing Group SE |

Brasilien würde an sich naheliegen, zumal man ja auch seit 2024 auch in Portugal am Markt ist. Hoffe, dass man diese Sache nochmal bewertet (hat).

Optionen

| Boardmail an "PinnebergInvest" |

Wertpapier: Westwing Group SE |

Kampagne zur Neueröffnung kommt bzw. läuft gerade an.

Zu neuen Ländern, ich finde das Baltikum interessant, als sehr westorientierte Gesellschaft. UK ist insgesamt ein großer interessanter Markt, ich denke eher an 2026/27 mit Markteintritt

Wichtiger finde ich erstmal das Produkt-Portfolio bei der Eigenmarke weiter zu entwickeln und auszubauen. In dem Warensegment kann man sich doch richtig „auslassen“

Brasilien ist ganz weit weg…, der Markenauftritt ähnelt aber noch sehr

Optionen

| Boardmail an "Investhaus" |

Wertpapier: Westwing Group SE |

Angehängte Grafik:

hypoport.png (verkleinert auf 33%)

hypoport.png (verkleinert auf 33%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Westwing Group SE |

9 Nutzer wurden vom Verfasser von der Diskussion ausgeschlossen: aramed, Eugleno, fws, guerla, halbgottt, Libuda, Jumer, rzwodzwo, WissensTrader