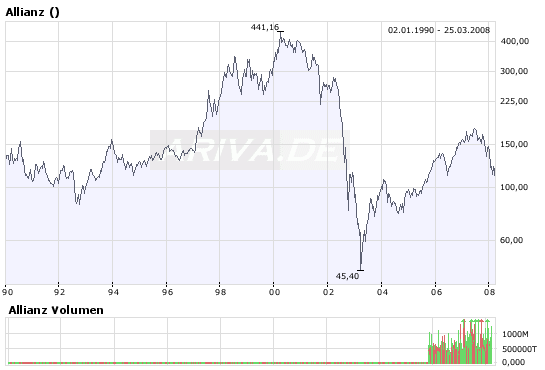

Allianz Wann kommt Trendwende und wohin führt sie?

Die gute Allianz und ihre Tochter, das Sorgenkind Namens Dredner Bank steht auf soliden Füßen. Wenn man sich den Chart so anschaut, könnte man meinen, daß sich seit den 90ern nicht viel verändert hat. Doch wo ist der ganze Wachstum hin gegangen. Waren die damit erziehlten Gewinne nötig, um die Löcher bei der Dresdner zu stopfen? Oder zieht nur die Dredner den Aktienkurs der Allianz in den Keller? Kommt die Trennung bald? Oder geht dieser strategische Schachzug doch auf?

Fakt ist, daß der Aktienkurs extrem verwässert wurde. 2006 wurde wieder der Buchwert von ca. 110-120 Euro von 2001 erreicht. Nur gab es 2001 266,1 Mil. Aktien im Umlauf, 2006 waren es 432,2 Mil. Aktien und beim letzten Stand vom 20.09.07 449,1 Mio. Aktien. In den letzten vier Jahren stieg die Aktienzahl kontinuirlich und verwässert somit den Kurs und schreckt große Anleger ab. Dies liegt einerseits an Aktienoptionen für die Manager, die natürlich nicht so viel ausmachen und andererseits an zukäufen in Asien und Osteuropa. Wenn man sich die Marktkapitalisierung von heute 53,3 Mrd. Euro anschaut und die zum Höchstkurs von 441,16 Euro im Jahr 2000 und dem somit einhergehenden Wert von 117,3 Mrd Euro bei wesentlich weniger Aktien macht die Kursverwässerung deutlich, auch wenn heute insgesamt 5 Mal so viel für die Dividenden aufgebracht wird.

Die Frage ist für mich nur, ist die Trendwende erreicht? Oder fällt der Aktienkurs doch noch unter 100? Und wenn die Trendwende erreicht ist, bis wohin kann die Aktie steigen? Die alten Höchststände werden wir wohl nie wieder sehen: Milleniumblase bei fast nur halb so vielen Aktien!

Optionen

| Boardmail an "DrShnuggle" |

Wertpapier: Allianz SE |

Angehängte Grafik:

allianz_1990-2008.png (verkleinert auf 93%)

allianz_1990-2008.png (verkleinert auf 93%)

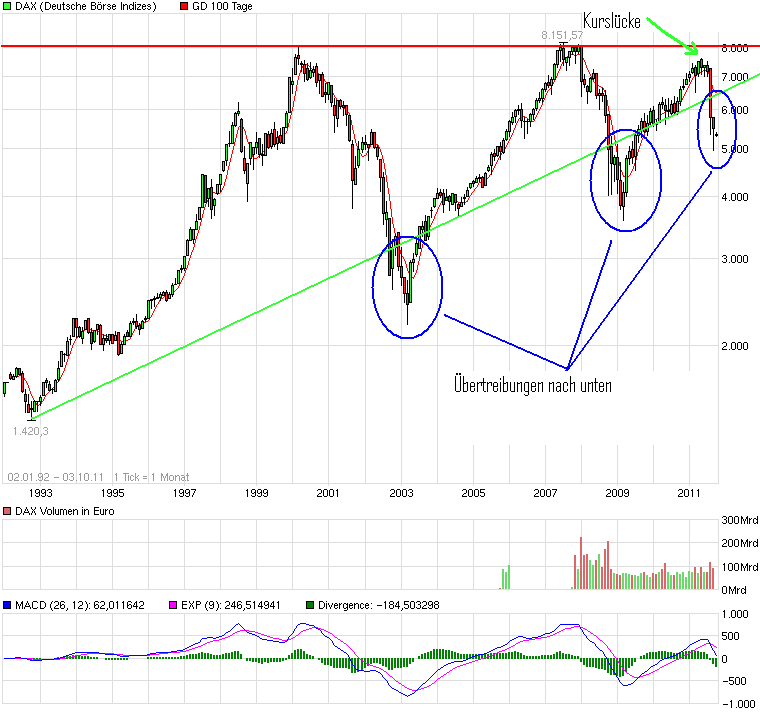

das ist aber nicht passiert. anders ausgedrückt könnte das bedeuten, dass der Dax im kommenden winter/frühling erneut eine erholung in richtung 7.000 punkte und darüber startet. die eingezeichneten kurseinbr anschließende panikverkäufe -ý erneute erholung.

ich könnte mir gut vorstellen, dass es im dax im oktober evtl. zu einem rutsch bis auf 4.800 punkte kommt und ab november eine langsame erholung eintritt. die operative entwicklung für die allianz sieht ja anscheinend nicht schlecht aus, daher gehe ich davon aus , dass allianz die kursentwicklung beim dax outperformen könnte.

ich weiß, dass es viele probleme auf der welt gibt, die eigentlich überhaupt nicht für eine erholung spricht, AABER so hat es sich in der vergangenheit auch immer verhalten. wenn alle pessimistisch und zurückhaltend waren kam plötzich die wende und ich möchte mich nicht zu weit aus dem fenster lehnen, aber ich denke es wird sich ganauso wiederholen.

Angehängte Grafik:

chart_all_dax.png (verkleinert auf 67%)

chart_all_dax.png (verkleinert auf 67%)

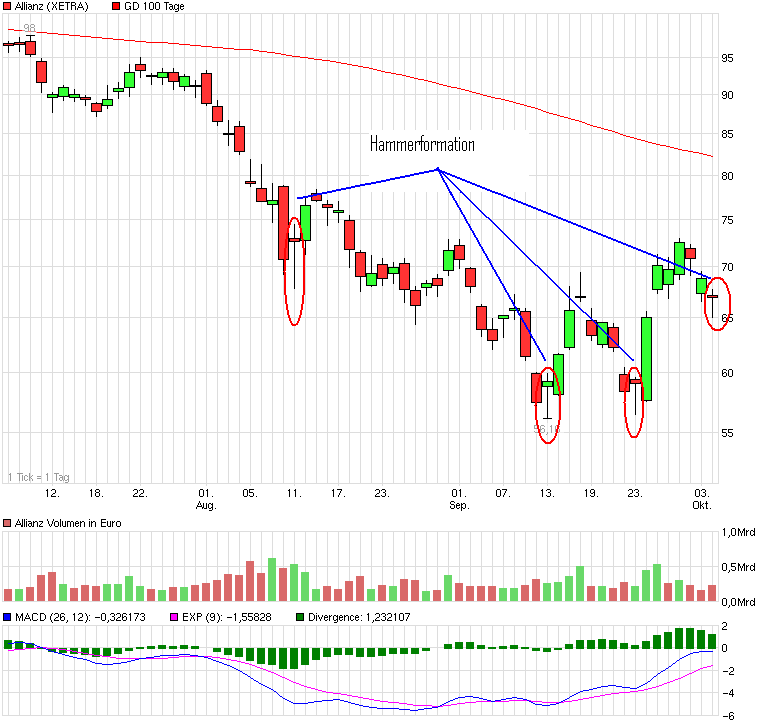

und so habe ich das oben weiter schon mal angedeutet.

Der Dax versucht derzeit oder besser gesagt seit 10 Jahren die 8000der Marke zu knacken.

Sollte dieses geschehen, ist der Weg nach oben frei (Vielleicht 10000 Punkte.

Im Jahr 2007 fand ein neuer Versuch statt.

Hauptsache, man hat dann auch die richtigen Aktien, die dann gut performen.

Es wird zwar noch ein wenig dauern bis der Ausbruch erfolgt.

Aber wie Du schon geschrieben hast, ich meine auch, dass wir im

Frühjahr die 7000der Marke erreichen sollten.

Das Gap was du im Dax anspricht, könnte dann die 104er Marke bei der Allianz sein,

wo sich ja noch ein offenes Gab seit diesem Jahr befindet. Aber alles müsste dann gut laufen.

Angehängte Grafik:

chart_quarter_allianz.png (verkleinert auf 67%)

chart_quarter_allianz.png (verkleinert auf 67%)

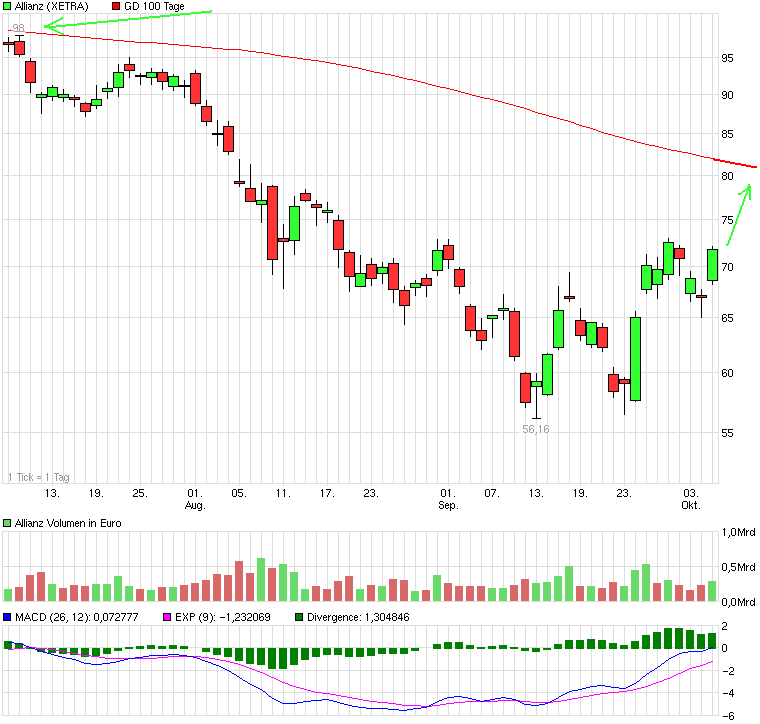

der grundtenor, den ich aus den ganzen nachrichten rausgelesen habe war, dass man alles versuchen wird um eine stabilität in der eurozone zu sichern. das ist eigentlich genau die aussage, die die börse braucht um anleger für die zukunft zu gewinnen und eine erholung am markt zu produzieren. ich möchte jetzt nicht zu optimistisch sein, aber ich gehe davon aus, dass spätestens mitte oktober wenn über die 8 mrd. € tranche für griechenland entschieden wird ein über monate anhaltende erholung beginnt. aus den USA gab es heute auch postive nachrichten sowohl vom arbeitsmarkt als auch von den benzin- und rohöllagerbeständen. das sind fast die perfekten vorrausetzungen für einen turnaround bis in den januar/februar hinein.

ich bin relativ optimistisch, dass das szenario so eintreten wird.....;-) aber warten wir es ab

Angehängte Grafik:

chart_quarter_allianz.png (verkleinert auf 67%)

chart_quarter_allianz.png (verkleinert auf 67%)

wie wil man mit den Papierversprechen

(die laut Voltaire zum inneren Wert , zurückkehren ) überleben ? Wenig bis gar keine Substanz

nicht bekannte faule Papiere und Bilanzen die Verluste nicht nach fair value berücksichtigen

Hier wäre ich vorsichtig, wer kann schon durch die Jauchegrube sehen ?

Quelle: comdirect.de

Link: http://www.comdirect.de/inf/aktien/detail/...&ID_NOTATION=1937897

Nur meine Meinung, ich kann mich auch irren, aber ich steige hier nicht ein.

Wer will kann mich vom Gegenteil überzeugen wie gut das doch hier ist un d warum man unbedingt hier einsteigen muss....

Zu Deiner Eigenkapitalquote, die ich jetzt gar nicht so genau betrachten werde. Aber die Allianz erwirtschaftet kontinuirlich 4-8 Mrd. Jahresgewinn (bis auf 2008), hat immer eine ordentliche Dividendenrendite, was momentan in Zeiten niedriger Zinsen ein Argument für viele Anleger ist, ein extrem niedriges KGV, wobei sich wohl dieses Jahr vermutlich der Gewinn eher etwas dem Kurs annähern wird als umgekehrt. Bei der Münchener Rück sieht es ähnlich aus. Wegen der niedrigen Zinsen auf Staatsanleihen werden vermutlich die Versicherungsprämien etwas angehoben werden. Rechne allerdings in den kommenden Wochen noch mit deutlich günstigeren Einstiegskursen. Genau Deine Befürchtung sorgt schließlich für die günstigen Einstiegskurse.

Optionen

| Boardmail an "DrShnuggle" |

Wertpapier: Allianz SE |

Internetbasierte Versicherungen mit hoher Transparenz,..). Niedrige Zinsen für Festverzinsliche, also muessen sich Diekmann und achleitner mal was einfallen lassen, sie verdienen schliesslich genug. Bis Mitte 2012 sehe ich Kurse um das jetzige Niveau, plus/minus 10%

Die zum Düsseldorfer Versicherungskonzern Ergo gehörige Victoria Versicherung hat einen international gesuchten Islamisten mehr als zwei Jahre lang gegen Schäden bis zu zwei Millionen Euro versichert. Dies zeigen interne Unternehmensaufzeichnungen, die dem Handelsblatt vorliegen. Obwohl der Verfassungsschutz die Victoria warnte, hielt die Versicherung an dem Kunden fest. Auch Bitten des zuständigen Versicherungsagenten, die Police zu kündigen, wiesen Vorgesetzte zurück. Eine entsprechende eidesstattliche Versicherung des Agenten liegt dem Handelsblatt vor. Der Kunde, Yasser Abu Shaweesh, ein staatenloser Palästinenser, wollte Victoria mit einem vorgetäuschten Verkehrsunfall und gekauftem Totenschein täuschen. Mit dem so zu erschleichenden Geld plante seine Terrorzelle Anschläge im Namen von El Kaida. Abu Shaweesh unterschrieb im September 2004 mehrere Versicherungen bei der Victoria. Nach der Warnung des Verfassungsschutzes stornierte Victoria nur Abu Shaweeshs eigene Lebensversicherung über 21.805 Euro. Die Risiko-Lebensversicherung seiner Frau, mit der Abu Shaweesh im Todesfall 211.660 Euro kassiert hätte, lief weiter. Seine Haftpflicht mit einer versicherten Schadenssumme von zwei Millionen Euro blieb sogar bis Dezember 2006 bestehen. Branchenexperten werten dies als groben Fehler. „Versicherungen dürfen mit Terroristen keine Geschäfte machen“, sagt Christian Lübke vom Gesamtverband der Deutschen Versicherungswirtschaft. Thorsten Rudnik, Vorstand des Bundes der Versicherten, betont: „Wenn es Hinweise für einen geplanten Betrug gibt, muss der Versicherer natürlich handeln. Es kann ja nicht sein, dass ein Terrorist sich für den Bau einer Bombe einen Haftpflichtversicherungsschutz besorgt und die Versicherungsgesellschaft einfach zusieht.“ Ergo-Sprecher Alexander Becker lehnte eine Stellungnahme aus rechtlichen Gründen ab. „Wir halten uns selbstverständlich an die gesetzlichen Vorgaben zur Bekämpfung der Geldwäsche und der Terrorismusfinanzierung und haben entsprechende interne Kontrollmechanismen“, sagte Becker. Aber ohne eine Schweigepflichtentbindung des Kunden dürfe Ergo keine Auskunft zu Einzelfällen geben. Der Kunde, Abu Shaweeshs, gehörte zum Netzwerk des Top-Terroristen Abu Musab al-Zarqawi. Der Jordanier organisierte zwischen 1999 und 2006 Dutzende von Bombenattentaten. Die USA machten ihn für 700 Tote verantwortlich und töteten ihn im Juni 2006 mit einem Luftschlag. Obwohl Ergo seit November 2004 Kenntnis von Abu Shaweesh terroristischem Hintergrund hatte, hielt sie ihn bis Dezember 2006 als aktiven Kunden. Zu diesem Zeitpunkt stand Abu Shaweesh schon ein Jahr lang auf der Terrorliste der Vereinten Nationen. Er wurde 2007 wegen Unterstützung einer terroristischen Vereinigung zu fünfeinhalb Jahren Haft verurteilt

Die meisten User hier werden eh nicht viel mit LV am Hut haben, da sie sich mit der Börse beschäftigen. Aber Otto Normalverbraucher wird auch die unsinnigkeit einer Kapitallebensversicherung mehr und mehr erkennen, da die Versicherer in Zeiten wie diesen die Garaniteverzinsung senken müssen und parallel die Inlfation immer weiter anzieht, was zu einer effektiven negativverzinsung dieser Produkte führen wird. Diese sich zuspitzende Lage könnte der Allianz einen empfindlichen Seitenhieb verpassen.

@ chinahandel

Fundamentaldaten werden wichtig sein, damit endlich eine Trendwende eingeleitet wird. Kommt es zu einer Trendwende, verstärkt sich diese selber durch die Trendtrader. Doch hier sind nicht nur die Fundamentaldaten wichtig, sondern auch die Dividendenrendite, die bei der Allianz bei den jetzigen Kursen extrem gut ist, ähnlich bei der Münchener Rück. Vermutlich gewinnt die Dividendenrenditestrategie im kommenden Jahr an Bedeutung.

Aber das Hauptproblem der Versicherungen ist die Eurokrise und deren beschrenkten Möglichkeiten, ihre Gelder sicher anzulegen. Immoblien und immoblienfonds haben ihre Probleme für Großanleger offenbart. Eruoschuldenländer haben andere Probleme von Großanlegern ebenfalls offenbart. Wo und wie sollen sie also ihre Geldsummen lukrativ und dennoch sicher investieren? Es sind also keine gewaltigen Wachstumspotentiale zu erwarten, aber eine Rückkehr zu einem soliden und konservativen Geschäft ist für viele Inestoren auch einiges Wert.

Optionen

| Boardmail an "DrShnuggle" |

Wertpapier: Allianz SE |

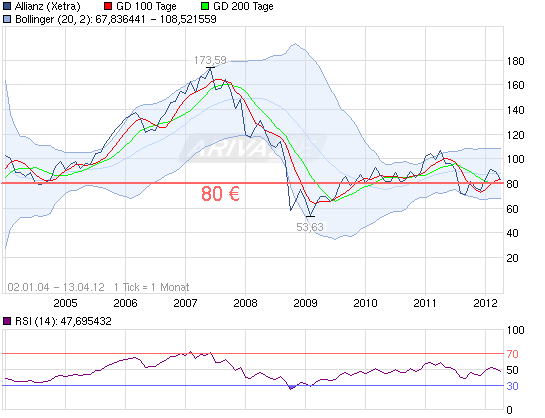

Warum finde ich die Allianz wieder sehr atraktiv bewertet:

1. Fundamentale Fakten stimmen

2. Die Anzahl der im Umlauf befindlichen Aktien hat sich in den vergangenen Jahren nicht wesentlich verändert

3. Die Dresdner Bank sind sie los!

4. Es ist ein Dividendentitel mit über 5% Dividendenrendite

5. Die 80 € Linie ist historisch ein niedriger Kurs

Auf der Gegenseite brodelt die Eurokrise und die Allianz hat sich ja schon mit Staatsanleihen in Gruselland die Bilanz des vergangenen und vermutlich auch dieses Jahres verhagelt. 2011 war bekanntlich ein Katastrophenjahr.

Jetzt sind die 80€ historisch schon sehr niedrig, doch nach der Dividendenzahlung ist durchaus noch ein Rutsch auf 70€ drinnen. Sollte allerdings die Eurokrise nicht erneut an Fahrt gewinnen, wird die Allianz vermutlich schnell wieder die 100€ Marke in Vesier nehmen. Ich bin jeden Falls schon zu 70% der geplanten Investitionssumme investiert.

Bin immer wieder erstaun, wieviel zur CoBa hier geschrieben wird, aber solide Werte aus dem Dax scheinen kaum von Interesse zu sein.

Marktkapitalisierung aktuell bei 83€ 37,5 Mrd. €

Durchschnittliche Jahresüberschüsse: 4-7 Mrd. €

gewagte Investitionsstrategie in so unsicheren Zeiten: 5-10 Jahre

Optionen

| Boardmail an "DrShnuggle" |

Wertpapier: Allianz SE |

Angehängte Grafik:

120413_8a_chart_free_allianz_b.png (verkleinert auf 93%)

120413_8a_chart_free_allianz_b.png (verkleinert auf 93%)

Zur Person Diekmann.

Für mich ist die Allianz momentan ein ganz klarer Kauf, wenn ich nicht schon so viele hätte. Bin trotzdem am Überlegen, ob ich nicht eine dritt Tranche vorziehe. Allerdings scheint gerade die Stimmung an den Märkten zu kippen. Deswegen will ich eigentlich noch etwas Pulver im Trockenen lassen. Bin trotzdem hin und her gerissen.

Hier könnt Ihr übrigens mein Superlangzeitinvest mit verfolgen, wobei ich auch von der MunichRe und der DB überzeugt bin, allerdings finde ich momentan die Allianz unter diesen Werten an attraktivsten, auch wenn es mit Spanien im Gebälk noch mal kräftig krachen könnte:

http://www.ariva.de/forum/...kliker-langzeit-Depot-Finanzwerte-449232

Optionen

| Boardmail an "DrShnuggle" |

Wertpapier: Allianz SE |

Frage mich zusehenst, warum der Deutsche Michel nicht in Dividendentitel sparrt. Selbst die \"so riskanten\" Aktien scheinen mir mittlerweile sicherer als die meisten Staatsanleihen, die nicht einmal die Inflation ausgleichen. Vor allem kann man mittlerweile über die meisten Banken und Broker Sparpläne mit Pipifaxbeträgen auf DivDax oder sogar Einzeltitel abschließen, wo der cost avarage effect auch noch den Einstiegskurs vernünftig werden lässt.

Sei es, wie es sei, die Allianz hab ich gern in meinem Depot, mittlerweile. Vor einigen Jahren war ich noch etwas angefressen (s.o.). Die Zeiten sind allerdings auch unglaublich. Bröckelnde Systeme, wankender Euro, spreizende Wohlstandsschere, hochvolatile Märkte...

Mal sehen, wohin uns all dies führt!

Optionen

| Boardmail an "DrShnuggle" |

Wertpapier: Allianz SE |

EK Einstiegskurs

KE Kapitalerhöhung

Bin kein Fan von Abkürzungen!

Bin so oft schon bei der Münchener Rück und der Allianz eingestiegen und wieder ausgestiegen, seit 15 Jahren fliegen sie immer wieder in mein Depot. Aktuell kannst Du es hier nachlesen:

http://www.ariva.de/forum/...kliker-langzeit-Depot-Finanzwerte-449232

Bin ein Fan vom Einstieg mit mehreren Tranchen. 80 ist schon günstig, doch bei der aktuellen Lage und der bezahlten Dividende wird es vermutlich diesen Sommer noch tiefer gehen. Doch eine erste Tranche bei 80 finde ich schon einen günstigen Einstiegskurs (siehe #229). Wenn dann noch eine 2. bei 70 und eine Dritte bei 60 folgt, ist dies natürlich um so besser. Bei 4 Tranchen gebe ich mir persönlich immer einen Zeitabstand von mindestens 3 Wochen zwischen den Tranchen. Ich persönlich würde momentan bei der Nachrichtenlage nur 20% des geplanten Gesamtinvestments tätigen. Mitte/Ende Juni dann noch mal 30%, falls der KLurs stark gefallen ist. Ende Juli / mitte August noch mal 30% und dann die letzten 20 % irgendwann bis Weihnachten. Natürlich immer nur dann, wenn die Kursentwicklung stimmt. Meine Meinung gerade ist, dass man so einen Durschnittseinstiegskurs von unter 70 hinbekommt. Aber wie oft habe ich mich schon geirrt. So liegt mein EK bei ca. 66€ und die letzte Tranche ist bei mir noch offen, hatte aber nur 3 Tranchen.

Eine faire Bewertung sehe ich persönlich irgendwo zwischen 120 und 140 Euro. Alerdings haben wir momentan unglaubliche Zeiten an den Finanzmärkten.

Optionen

| Boardmail an "DrShnuggle" |

Wertpapier: Allianz SE |

Wo siehst du denn die Stärken/Schwächen von Allianz im Vergleich zur AXA?

Ich habe abwechselnd beide im Depot. Finde je nach Kurs auch beide Aktien attraktiv bzgl. der üblichen Bewertungsgrößen. Allerdings greife ich jetzt bei den Versicherungen so kurz nach der Dividendenzahlung auch nicht zu, denke da kommen noch ordentliche Abschläge, unabhängig von der €-Krise.

Bleibe allerdings bei der Behauptung, dass eine Allianz bei unter 80 Euro immer eine Überlegung wert ist.

Im Vergleich zur Axa ist für mich einfach der Punkt entscheidend. Die Allianz ist eine deutsche AG. Ansonsten sehe ich sehr ähnlich. Wobei diese 'Unterbewertung' der Versicherungen und Banken, eben alle die mit Geld zu tun haben und deswegen unter der Eurokrise und den niedrigen Zinsen besonders leiden, mich langsam anfängt zu nerven. Dass die Krise so lange anhält und noch kein probates Mittel gegen sie gefunden ist, fuchst mich langsam, da ich beide Branchen mittlerweile in meinem Depot übergewichtet habe. Will nur nicht auf zu viele Gäule setzen, da ich sonst noch den Überblick verlieren könnte. Eine Tranche will ich noch in die Allianz investieren, die aber nur noch aus 1300 Euro bestehen wird. Dann gehe ich schlafen und schaue noch einmal in einigen Jahren hinein.

Meiner Ansicht nach existieren momentan eine unmenge an stark unterbewerteten Titeln aus vielen Branchen. Wohin wird uns denn die Wirtschaft in den kommenden Jahren führen? Erkenne momentan keine wirklich neue Boombranche am Horizont. Und China als Motor der Welt wird mit ihrem abgeschottetem Markt auch nicht mehr lange funktionieren.

Boom:

Erneuerbare haben gerade natürliche Hürden erreicht, worden lange übersubventioniert, anderen Ländern fehlt es häufig am Geld. Diese Branche wird jetzt erwachsen und ist ähnlich anderer Boombranchen in der Vergangenheit. Harte Jahre der Umstellung. Desertec ist noch ein utopisches Projekt und dauert sicherlich Jahrzehnte. Vor allem benötigt die Branche jetzt einen Netzausbau sondersgleichen.

Elektromobilität dauert auch noch, solange kein vernünftiger Standard und kein Grundkonzept aufgestellt ist.

Hat die globale Wirtschaft einen Peak erreicht, deren Wachstumsraten nur noch die Inflation ausgleichen wird? Für jeden Menschen auf dieser Welt immer mehr Wohlstand kann auf Dauer nicht funktionieren. Und die Welt scheint so klein geworden zu sein.

Optionen

| Boardmail an "DrShnuggle" |

Wertpapier: Allianz SE |

Ist zumindest meine Meinung.

Optionen

| Boardmail an "DrShnuggle" |

Wertpapier: Allianz SE |