Alte Männer Treff (Fundamentalanalyse)

Seite 1 von 1 Neuester Beitrag: 28.03.23 12:21 | ||||

| Eröffnet am: | 01.11.20 17:50 | von: nobody_VI20. | Anzahl Beiträge: | 21 |

| Neuester Beitrag: | 28.03.23 12:21 | von: The_One | Leser gesamt: | 36.328 |

| Forum: | Börse | Leser heute: | 12 | |

| Bewertet mit: | ||||

Leider kommt mir der Value Investing Ansatz hier im Forum etwas zu kurz. Auch ausführlichere Analysen haben hier leider kaum Platz, eher kurze Kommentare oder Spam.

Ich möchte versuchen, dass mit diesem Thread zu ändern.

Hier soll und darf alles gepostet werden, was sich mit den Fundamentaldaten von Unternehmen oder Indizes beschäftigt. Am liebsten würde ich eure Analysen lesen.

Ich poste gleich meine Meinung zum Thema: "Value investing is dead?!" im nächsten Beitrag.

PS: Warum der "lustige" Name des Threads? Ich dachte, dass es so einprägsamer ist. Auch wenn es junge Value Investoren gibt, das Bild bei vielen ist doch eher ein Buffett oder Munger. ;)

Optionen

| Boardmail an "nobody_VI2020" |

Wertpapier: Nasdaq Composite Index |

Angehängte Grafik:

chart-2785979_640.jpg (verkleinert auf 79%)

chart-2785979_640.jpg (verkleinert auf 79%)

Auszug:

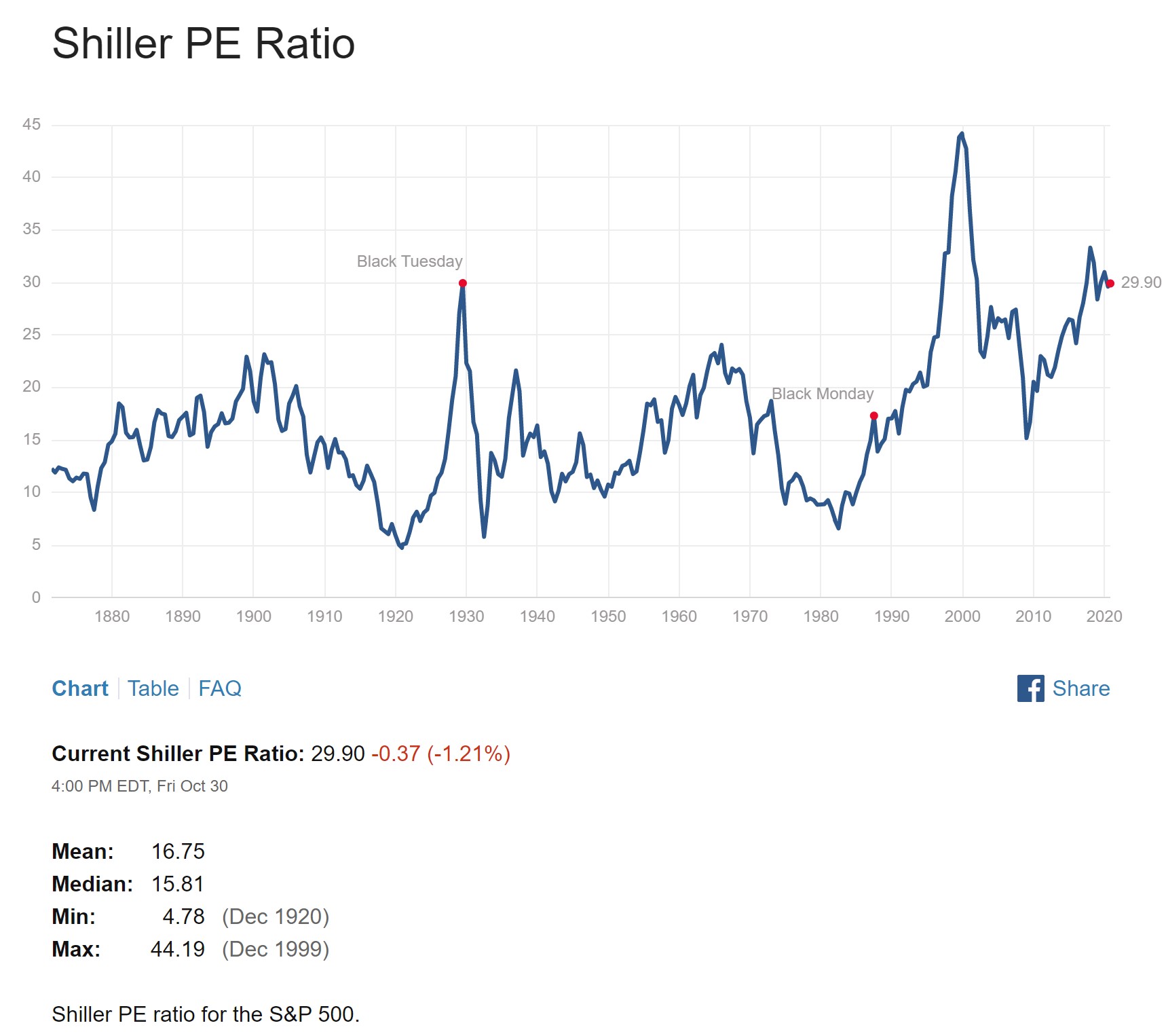

"Das Shiller-KGV liegt mit 30 immer noch deutlich über dem Median von 16. Eine Korrektur um 50% wäre also keineswegs ungewöhnlich. Doch 0% Zinsen und 0% bis 1% Rendite auf Staatsanleihen führten in den letzten Jahren eben dazu, dass die Aktienkurse neue Höhen erreicht haben, trotz weniger guter Fundamentaldaten. Dieser Zustand kann noch lange andauern, da die FED und EZB anscheinend gewillt sind "what ever it takes" zu unternehmen, um die Kurse hoch zu halten. Sie sagen "die Wirtschaft" aber sie meinen eigentlich die Börsenkurse und das Finanzsystem.

Im Gegensatz zur Dotcom Blase zur Jahrtausendwende gibt es jetzt Tech-Unternehmen, die wirklich Gewinn machen und einen positiven Cash-Flow haben. Dazu zählen die Klassiker wie Apple, Facebook oder Google. Ich denke also nicht, dass die Tech-Werte von heute, gleiche Luftnummern sind wie damals. Trotzdem ist jeglicher Optimismus auf weiteres Wachstum in den Aktien eingepreist."

https://valueinvesting2020.blogspot.com/2020/11/...sting-is-dead.html

Optionen

| Boardmail an "nobody_VI2020" |

Wertpapier: Nasdaq Composite Index |

Angehängte Grafik:

shiller_kgv.jpg (verkleinert auf 29%)

shiller_kgv.jpg (verkleinert auf 29%)

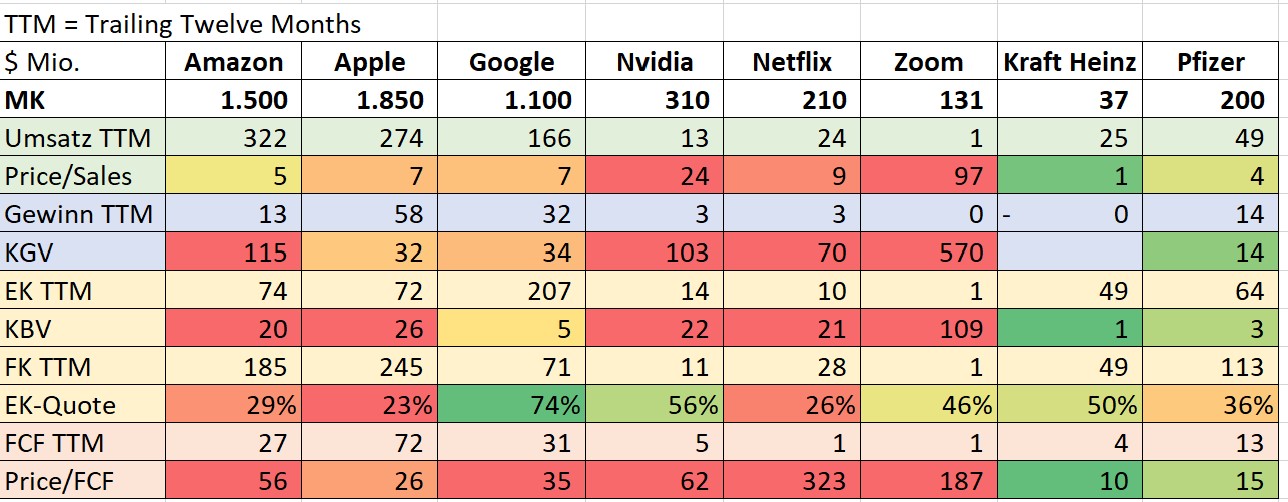

Am krassesten für mich sind Zoom und Netflix. Zoom ist 100x so viel Wert wie der Umsatz der letzten 12 Monate. Auf den Gewinn bezogen ist es 570x so viel wert! Das Wahnsinn. Das erinnert an die Dotcom Blase.

Zu den Kennzahlen. Das KGV sagt aus, wie viele Jahre es dauert, bis das Unternehmen genau so viel Gewinn gemacht hat, wie es aktuell an der Börse wert ist. Amazon muss noch sehr viel wachsen und profitabler werden, um das KGV von 115 auf ein normales Maß von ca. 20 zu bringen. Alternativ ist der Kurs zu hoch und wird korrigieren.

Das KBV beschreibt das Verhältnis von Buchwert (Eigenkapital) zum Börsenwert. Es bietet auf gewisse Art und Weise eine Sicherheit bzw. einen Gegenwert der Aktie. Hier steht Google noch am besten da unter den Techs.

Für mich eine aussagekräftige Kennzahl für Tech- und Value-Unternehmen ist Price/FCF. Es setzt den Free Cash Flow (Operativer Cash Flow - CAPEX (capital expenditures / Investitionen)) ins Verhältnis zum Börsenwert. Oder auch anders gesagt, wie viele Jahre werden benötigt, damit der kumulierte FCF dem Börsenwert entspricht. Durch Wachstum des FCF verringern sich die Jahre natürlich aber als Vergleich, setzten wir den aktuellen FCF an.

Ein Wert von 10 ist gut und ab 20 bis 30 wird es unattraktiv. Hier liegt Apple mit 26 nicht schlecht, allerdings muss da der FCF in den nächsten Jahren weiter wachsen, damit die aktuelle Bewertung attraktiv wird. Kraft Heinz oder Pfizer liegen hier bei 10 und 15, der Klassiker für Value Aktien. Amazon und Nvidia sind mit 56 und 62 nicht attraktiv, bzw. spiegelt der Börsenkurs ein starkes Wachstum in der Zukunft wieder (die Hoffnung darauf). Netflix und Zoom liegen mit über 100 weit außerhalb jeder fundamentalen Attraktivität.

https://valueinvesting2020.blogspot.com/2020/11/...sting-is-dead.html

Optionen

| Boardmail an "nobody_VI2020" |

Wertpapier: Nasdaq Composite Index |

Angehängte Grafik:

vergleich.jpg (verkleinert auf 39%)

vergleich.jpg (verkleinert auf 39%)

https://www.youtube.com/watch?v=_0wvCuG6PWg&t

Optionen

| Boardmail an "nobody_VI2020" |

Wertpapier: Nasdaq Composite Index |

Optionen

| Boardmail an "dd90" |

Wertpapier: Nasdaq Composite Index |

Die WEICHAI POWER Aktie, bewertet nach meinen Value Kriterien.

youtu.be/ju9VuGD6cnY

Optionen

| Boardmail an "nobody_VI2020" |

Wertpapier: Nasdaq Composite Index |

Optionen

| Boardmail an "nobody_VI2020" |

Wertpapier: Nasdaq Composite Index |

https://youtu.be/jhn-aOPzzUk

Optionen

| Boardmail an "nobody_VI2020" |

Wertpapier: Nasdaq Composite Index |

Optionen

| Boardmail an "nobody_VI2020" |

Wertpapier: Nasdaq Composite Index |

Warum ich Molson Coors nachgekauft habe inklusive Branchenvergleich und Unternehmens- sowie Aktienbewertung.

https://youtu.be/yXRTW0YM4Ss

Optionen

| Boardmail an "nobody_VI2020" |

Wertpapier: Nasdaq Composite Index |

https://youtu.be/LeVyOspUodY

Optionen

| Boardmail an "nobody_VI2020" |

Wertpapier: Nasdaq Composite Index |

https://youtu.be/aN6tYJ6j5aM

Optionen

| Boardmail an "nobody_VI2020" |

Wertpapier: Nasdaq Composite Index |

Ich investiere (virtuell) 100.000€ in die FAANG Aktien und 100.000€ in meine TOP 5 Value Aktien. Beginnt jetzt die Sektorrotation von Growth zu Value? Wie werden beide Portfolios in den nächsten Monaten abschneiden?

https://youtu.be/fSDbedeasqU

Optionen

| Boardmail an "nobody_VI2020" |

Wertpapier: Nasdaq Composite Index |

https://youtu.be/he8MV8Kede0

Optionen

| Boardmail an "nobody_VI2020" |

Wertpapier: Nasdaq Composite Index |

Wer den "Spam" sehen möchte:

Aktienanalyse der Altria Group. Das "echte" KGV der letzten 12 Monate beträgt 102 und nicht 11. Warum das so ist und mehr zum Unternehmen und zur Aktie seht ihr im Video.

https://youtu.be/k7J1tBGUo7c

Optionen

| Boardmail an "nobody_VI2020" |

Wertpapier: Nasdaq Composite Index |

Moderation

Zeitpunkt: 08.04.22 01:55

Aktion: Löschung des Beitrages

Kommentar: Verdacht auf Spam-Nutzer

Zeitpunkt: 08.04.22 01:55

Aktion: Löschung des Beitrages

Kommentar: Verdacht auf Spam-Nutzer

Goodwill-Risiken und zukünftige Aktienrenditen - empirische Ergebnisse in Europa für den Zeitraum 2006-2020

"Relativ zu Unternehmen mit niedrigen Goodwill-Risiken zeigen Unternehmen mit hohen Goodwill-Risiken eine um -3,9% pro Jahr schwächere Wertentwicklung, die auch nach Risikoadjustierung mit einem Renditeunterschied von -2,9% pro Jahr signifikant erhalten bleibt."

Quellen:

US-Markt: Liu/Yin/Zheng, Journal of Financial Markets 2021 Art. 100561

Europa: C. Walkshäusl, Corporate Finance, Heft 9-10/2021, Seite 295-300

US-Markt: Ergebnisse für den Zeitraum 1929 - 2016: geometrische Durchschnittsrendite von 15,1% p.a.

Europa: Ergebnisse für den Zeitraum 1990-2018: gemetrische Durchschnittsrendite von 13,8% p.a. (Walkshäusl)

3 Indikatoren

Low Volatility-Effekt: niedriges Beta

Momentum Effekt: Kursperformance der letzten 12 Monate

Net Payout-Yield-Effekt: hohe Dividenden+Aktienrückkäufe

Screener-Einstellungen findet man bspw. auf Paradoxinvesting.com

Quelle: https://s3bd64c4776e618f7.jimcontent.com/download/...Euro-Anleger.pdf

Investitionen in unethischen Investments aus der Tabak-, Alkohol-, Glücksspiel- und Rüstungsbranche führen zu Überrenditen. Vor allem Tabak-und Alkoholwerte tragen dazu bei. Für Portfoliomanager von SRI/Ethik-Fonds ein Wettbewerbsnachteil.

"Die Studie von Fabozzi et al. umfasst insgesamt 21 Länder im Zeitraum von 1970 bis 2007.

Die durchschnittliche jährliche Rendite der Sin Stocks liegt bei 19,02%, während der Markt im selben

Zeitraum nur 7,87% erzielen konnte. Auf Basis des CAPM ergeben sich risikoadjustierte Überrenditen i.H.v. 13,71% pro Jahr gegenüber dem Markt."

Fabozzi/Ma/Oliphant, Sin Stock Returns, Journal of Portfolio Management 2008 S. 82-94.

Röder/Huber/Lesser, Sin Investing – Eine Analyse unethischer Investments, Corporate Finance, Nr. 01-02, S. 13-20, 2016

Moderation

Zeitpunkt: 03.10.22 22:05

Aktion: Löschung des Beitrages

Kommentar: Verdacht auf Spam-Nutzer

Zeitpunkt: 03.10.22 22:05

Aktion: Löschung des Beitrages

Kommentar: Verdacht auf Spam-Nutzer