Potential ohne ENDE?

Seite 1 von 1760 Neuester Beitrag: 16.04.24 14:44 | ||||

| Eröffnet am: | 11.03.09 10:23 | von: ogilse | Anzahl Beiträge: | 44.988 |

| Neuester Beitrag: | 16.04.24 14:44 | von: heyho lets g. | Leser gesamt: | 8.408.790 |

| Forum: | Hot-Stocks | Leser heute: | 1.456 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | 3 | 4 | 1758 | 1759 | 1760 1760 > | ||||

Wenn ich das richrig raus gelesen habe ist der Laden doch nen halbstaatlicher Immobilienfinanzierer, das heißt doch er kann defakto nicht Pleite gehen. Und bauen werden die Leute in den USA wenn der Spuck vorbei ist auch wieder. Also müsste der Laden doch in eins zwei Jahren wieder richtig abgehen! Oder was meint Ihr?

Optionen

Nach Auffassung kenntnisreicher iHub-Poster soll es allerdings sehr wahrscheinlich sein, dass mindestens eine Seite Berufung einlegt. Dann wird das Urteil erst rechtskräftig, wenn der Folgeprozess (samt Fristen) abgeschlossen ist, Geld gibt es dann wohl erst 2025 (eher Ende 2025). Im Folgeprozess kann das Jury-Urteil nicht rückgängig gemacht werden; es geht da nur noch um die Höhe der Entschädigung.

Dritte Möglichkeit ist, dass nach Einlegen der Berufung(en) ein Settlement (Vergleich) erfolgt. Bei einem Vergleich gibt es keine Schonfristen. Man muss die Aktien an dem Tag, an dem der Vergleich vorgenommen wird, im Depot haben. Zahltag ist dann wenige Wochen später.

Hamish Hume hat in einer Email an NavyCommander (iHub) geschrieben, dass er damit rechnet, dass die FHFA Berufung einlegen wird. Er selbst hat wohl nicht vor, in die Berufung zu gehen. Wozu auch? Seine Kanzlei erhält ca. 25% von den erstrittenen 800 Millionen (wird den Aktionären abgezogen). Wo sonst verdient man 200 Mio. in wenigen Wochen?

Optionen

Uninformierte Zocker (Momo Trader) haben Fannie-Stammaktien aufgrund von Gerüchten hochgekauft. Sie kennen weder JPS noch Freddie-Stämme (daher das stark gewachsene Kurs-Gap zwischen FNMA und FMCC). Jetzt verlassen sie das sinkende Schiff in Scharen und nehmen Gewinne mit.

Optionen

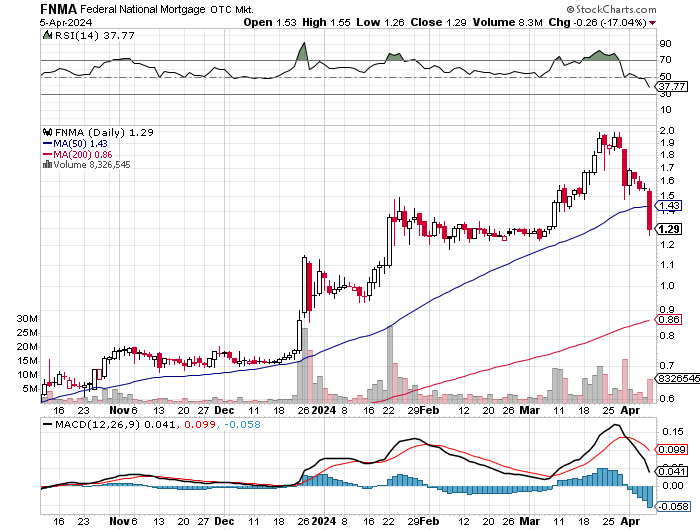

Angehängte Grafik:

eq45wea4a54.png (verkleinert auf 72%)

eq45wea4a54.png (verkleinert auf 72%)

Wer die JPS oder Freddie-Aktien bis ca. 18. April kauft (30 Tage ab Lamberths Unterschrift vom 20.3), der ist zum Empfang von Schadensersatzzahlung aus dem Lamberth-Prozess berechtigt.

Das Urteil ist unterschrieben, wird aber erst nach Ablauf der Frist von 30 Tagen rechtskräftig, sofern keine Berufung eingelegt wird.

STICHTAG ist in jedem Fall derjenige Tag, an dem das Urteil rechtskräftig wird. Der Stichtag könnte, falls es eine Revision gibt, auch auf einen Tag z. B. im Oktober 2025 fallen.

Optionen

Emotionale Verkäufe.

Obwohl nicht die Fannie selbst kritisiert wird sondern die Versicherungen auf Immobilen, die bei einem Schadensfall die Zahlung nicht im vollen Umfang leisten.

Also denke ich nächste Woche steht der Wert wieder nahe 1,80€

Politische und emotionale Börsen haben oft kurze Beine!

Optionen

| Boardmail an "Max84" |

Wertpapier: Fannie Mae Federal Nati |

Optionen

| Boardmail an "pawpatrl" |

Wertpapier: Fannie Mae Federal Nati |

Die Stämme werden nach der KE höchstwahrscheinlich nur noch 5 Cents wert sein. 10 Dollar oder mehr wären nur drin, falls die SPS "for free" aus die Bilanz gelöscht werden. Das ist sehr unwahrscheinlich, selbst unter Trump.

Optionen

Optionen

| Boardmail an "pawpatrl" |

Wertpapier: Fannie Mae Federal Nati |

Gerade bei #Kleinanzeigen gefunden. Wie findest du das?

https://www.kleinanzeigen.de/s-anzeige/...amp;utm_content=app_android

Optionen

| Boardmail an "pawpatrl" |

Wertpapier: Fannie Mae Federal Nati |

Niemand Berufung einlegt...

Dann könnte bald Geld kommen.

Aber wahrscheinlich wird in den letzten Minuten vor Ablauf noch was reinflattern.

Spannende restwoche.

Optionen

| Boardmail an "olle15" |

Wertpapier: Fannie Mae Federal Nati |

Mal heißt es Vorzugsaktien (JPS) mal Stammaktien werden durch Lampert entschädigt.

Kann mich hier noch einmal einer aufklären? Ich besitze Momentan noch beide Varianten.

Danke euch.

Optionen

| Boardmail an "heyho lets go" |

Wertpapier: Fannie Mae Federal Nati |