Einzelwerte zum TTT

Fluglinien: Ein Himmel voller Pleiten

Montag 15. August 2005, 16:53 Uhr

Womöglich fliegen bald zwei der drei größten US-Fluglinien unter Gläubigerschutz. Die drittgrößte Gesellschaft Delta Air Lines bereitet amerikanischen Medienberichten zufolge die Insolvenz vor. Die Gründe: dramatisch steigende Kerosinkosten - und das Auslaufen der Verträge zur Nutzung von Visa- und Mastercard.

New York - Delta Air Lines habe begonnen, die Finanzierung für ein Gläubigerschutzverfahren nach Kapitel 11 des US-Insolvenzrechts zu organisieren, berichteten die "New YorkTimes" (NYT) und die Wirtschaftsagentur Bloomberg. Die Fluggesellschaft verhandele mit GE Commercial Finance über eine Insolvenzfinanzierung.

Außerdem prüfe Delta Verkaufs- und Finanzierungsmöglichkeiten für die zwei Regionalfluggesellschaften Comair and Atlantic Southeast Airlines und suche nach Möglichkeiten, bei den ohnehin schon um 1,4 Milliarden Dollar gesenkten Personalkosten zu sparen, schreibt die "NYT".

Auslöser für das Vorgehen sind offenbar vor allem die drastisch gestiegenen Kerosinpreise. Im vergangenen Oktober hatte Delta ein Gläubigerschutzverfahren abwenden können. Inzwischen übersteigen die Mehrkosten für Treibstoff durch Preissteigerungen aber die damals vereinbarten Kostensenkungen von fünf Milliarden Dollar bis 2006. Nach Berechnungen der Airline kostet jeder Anstieg der Kerosinpreise um einen US-Cent je Gallon (3,8 Liter) 25 Millionen Dollar. Der Anstieg der Preise um 35 Cent seit Januar mache damit zusätzliche Einsparungen von rund 875 Millionen Dollar notwendig.

Außerdem laufe Ende August der Vertrag mit dem Abwickler der Zahlungen per Visa- und Mastercard aus, schrieb die Zeitung. Für den Abschluss eines neuen Vertrages müsse Delta erhebliche Mittel zurückstellen. Ohne ein solches Abkommen könnte die Fluggesellschaft keine Zahlungen mit den Kreditkarten entgegennehmen.

Bis jetzt ist völlig unklar, wie viel Geld Delta für die Finanzierung des Gläubigerschutzverfahrens benötigt. Die zweitgrößte amerikanische Fluggesellschaft United Airlines, die seit 2002 unter Gläubigerschutz fliegt, hatte ursprünglich 1,5 Milliarden Dollar von fünf Kreditgebern aufgenommen und hat inzwischen weiteres Geld bekommen. Rätseln über die "magische Zahl"

Delta hat das zweite Quartal mit knapp 1,8 Milliarden Dollar Barmitteln abgeschlossen. Allein um Vereinbarungen mit GE Commercial Finance and American Express einzuhalten, muss die Gesellschaft aber bis zum Jahre 2007 ständig mindestens eine Milliarde Dollar Bargeldbestand vorweisen.

Analysten vermuten die Schmerzgrenze, bei der das Unternehmen in Gläubigerschutz gehen wird, bei 1,4 Milliarden Dollar Bargeldbestand. Delta-Manager bestreiten dagegen, dass es eine "magische Zahl" gibt und behaupteten, sie würden auch mit einem geringeren Barmittelbestand arbeiten, wenn die Kosten angepasst werden könnten.

Delta hatte die Veröffentlichung der Ergebnisse des zweiten Quartals um fünf Tage auf Montag verschoben. Die Airline hat schon seit längerem schwer zu kämpfen. Ihr Chef Gerald Grinstein betonte aber wiederholt, Gläubigerschutz vermeiden zu wollen. Delta erwägt dem Bericht zufolge auch den Verkauf von zwei kleineren Fluglinien und weitere Einsparungen beim Personal.

Gruss Ice

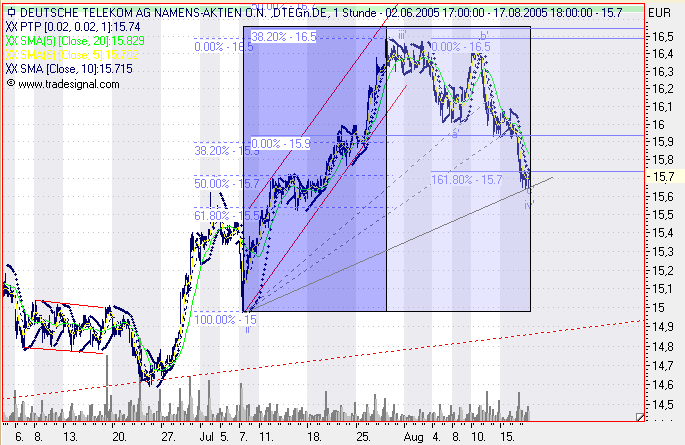

Heute wurde wohl ein ZZ abgeschlossen mit der max. Ausdehnung der c.

Insgesamt befinden wir uns wohl in der iv, deren mindest Dauer erreicht wurde.

Angehängte Grafik:

dte1608_60er.PNG (verkleinert auf 74%)

dte1608_60er.PNG (verkleinert auf 74%)

Finanzen.net

§

§Ad-hoc-Meldung nach §15 WpHG

Personal

DaimlerChrysler: Aufsichtsrat trifft personelle Entscheidungen

Ad-hoc-Mitteilung übermittelt durch die DGAP.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

- Dr. Dieter Zetsche (52) führt ab 1. September 2005 die Mercedes Car Group

- Dr. Eckhard Cordes (54) verlässt DaimlerChrysler zum 31. August 2005 auf

eigenen Wunsch

- Thomas W. LaSorda (51) und Eric Ridenour (47) übernehmen ihre

Führungspositionen bei der Chrysler Group zum 1. September 2005

Stuttgart - Der Aufsichtsrat der DaimlerChrysler AG hat heute die folgenden

Beschlüsse gefasst:

Dr. Dieter Zetsche (52), Leiter des Geschäftsfeldes Chrysler Group, wird wie

angekündigt zum 1. Januar 2006 den Vorstandsvorsitz der DaimlerChrysler AG

übernehmen und leitet ab 1. September 2005 auch das Geschäftsfeld Mercedes Car

Group.

Dr. Eckhard Cordes (54), Leiter des Geschäftsfeldes Mercedes Car Group, wird

zum 31. August 2005 nach 29 Berufsjahren auf eigenen Wunsch das Unternehmen

verlassen.

Thomas W. LaSorda (51) übernimmt bereits ab 1. September 2005 die Leitung der

Chrysler Group. Eric Ridenour (47) tritt ebenfalls zum 1. September 2005 die

Nachfolge von Thomas W. LaSorda als Chief Operating Officer (COO) der

Chrysler Group an. Ridenour ist mit Wirkung zum 1. September 2005 auf die

Dauer von 3 Jahren zum Vorstandsmitglied bestellt worden.

DaimlerChrysler AG

Epplestr. 225

70546 Stuttgart

Deutschland

ISIN: DE0007100000 (DAX)

WKN: 710000

Notiert: Amtlicher Markt in Berlin-Bremen, Düsseldorf, Frankfurt (Prime

Standard), Hamburg, Hannover, München und Stuttgart; NYSE; Pacific Stock

Exchange (San Francisco, Los Angeles); Chicago Stock Exchange; Philadelphia

Stock Exchange; Euronext (Paris); Swiss Exchange; Tokio;

Ende der Ad-hoc-Mitteilung (c)DGAP 18.08.2005

Informationen und Erläuterungen des Emittenten zu dieser Ad-Hoc-Mitteilung:

Dieses Dokument enthält vorausschauende Aussagen über zukünftige

Entwicklungen, die auf aktuellen Einschätzungen des Managements beruhen.

Wörter wie "antizipieren", "annehmen", "glauben", "einschätzen", "erwarten",

"beabsichtigen", "können/könnten", "planen", "projizieren", "sollten" und

ähnliche Begriffe kennzeichnen solche vorausschauenden Aussagen. Solche

Aussagen sind gewissen Risiken und Unsicherheiten unterworfen. Einige

Beispiele hierfür sind ein konjunktureller Abschwung in Europa oder

Nordamerika, Veränderungen der Wechselkurse, Zinssätze und Rohstoffpreise, die

Einführung von Produkten durch Wettbewerber, höhere Verkaufsanreize, die

erfolgreiche Umsetzung des neuen Geschäftsmodells für smart,

Lieferungsunterbrechungen bei Produktionsmaterialien, die auf

Materialengpässen, Streiks der Belegschaft oder Lieferanteninsolvenzen beruhen

sowie ein Rückgang der Wiederverkaufspreise von Gebrauchtfahrzeugen. Sollte

einer dieser Unsicherheitsfaktoren oder andere Unwägbarkeiten (einige von

ihnen sind unter der Überschrift "Risikobericht" im aktuellen Geschäftsbericht

von DaimlerChrysler sowie unter der Überschrift "Risk Factors" im aktuellen

Geschäftsbericht von DaimlerChrysler im Formular 20-F beschrieben, das bei der

U.S. Wertpapier-Börsenaufsichtsbehörde eingereicht wurde) eintreten oder sich

die den Aussagen zugrunde liegenden Annahmen als unrichtig erweisen, könnten

die tatsächlichen Ergebnisse wesentlich von den in diesen Aussagen genannten

oder implizit zum Ausdruck gebrachten Ergebnissen abweichen. Wir haben weder

die Absicht noch übernehmen wir eine Verpflichtung, vorausschauende Aussagen

laufend zu aktualisieren, da diese ausschließlich von den Umständen am Tag

ihrer Veröffentlichung ausgehen.

Ende der Meldung (c)DGAP

§

Quelle: Finanzen.net 18.08.2005 14:36:00

Gruss Ice

Fairer Wert: Erhöht auf 51 (43) EUR

Die DZ Bank nimmt die Erhöhungen für Altana wegen der jüngsten

Fertigstellung der Pläne vor, den Konzern in einen Pharma- und einen

Chemiebereich aufzuspalten. Dieser Schritt werde den Wert für die Aktionäre

erhöhen, da das die Möglichkeit einer bessren Portfolio-Diversifizierung

schaffe, heißt es. Die Bank geht davon aus, dass die Chemie-Sparte die

Kriterien für ein Listung im MDAX erfüllen werde. Die potenzielle Zulassung des

Medikaments "Daxas" könnte ein signifikantes Aufwärtspotenzial erzeugen.

DJG/had/alfap/av/raz

18.08.2005, 17:44

__________________________________________________

Nach Ansicht der Experten vom Anlegermagazin "Der Aktionär" bietet die Aktie von ALTANA (ISIN DE0007600801/ WKN 760080) viel Fantasie.

Das Unternehmen habe in der ersten Jahreshälfte 2005 seinen Umsatz gg. VJ um 5% auf 1,55 Mrd. Euro steigern können. Das EBIT sei um 12% verbessert worden.

Im kommenden Jahr wolle der Konzern sein Chemiegeschäft ausgliedern und als eigenständiges Unternehmen an die Börse bringen. Um die Sparte noch zu stärken, habe man die Spezialchemie-Gesellschaft Eckart für rund 630 Mio. Euro übernommen. Die neue Gesellschaft dürfte mit 1,8 bis 2,0 Mrd. Euro bewertet werden und ein Kandidat für den MDAX sein. Zudem habe das Management Akquisitionen für den Pharmabereich im Gesamtvolumen von bis zu 1 Mrd. Euro angekündigt. Damit wolle ALTANA seine Abhängigkeit von einzelnen Medikamenten verringern.

Die Experten von "Der Aktionär" raten jetzt in die ALTANA-Aktie mit langfristiger Perspektive einzusteigen. Das Kursziel sehe man bei 65 Euro und eingegangene Positionen sollten bei 39 Euro abgesichert werden.

18.08.05 12:41

Infineon: Bei Muttern ist nicht gut futtern

von Stefan Riedel

Donnerstag 18. August 2005, 16:29 Uhr

Ausgerechnet Infineon ! Der einzige DAX-Titel, der seit Jahresanfang noch ein Minus verzeichnet, hebt sich in diesen Börsentagen von der breiten Masse der Blue Chips positiv ab.

Der Kursauftrieb ist getragen von Spekulationen, die verstärkt seit dem schlechten Quartalsergebnis vom Juli die Runde machen. Demnach soll der Infineon-Vorstand erwägen, die margenschwache Speicherchipsparte loszuwerden.

Als beste aller Optionen wird der Börsengang genannt.

ANZEIGE

Eine Anhebung des Kursziels für die Infineon-Aktie durch die Deutsche Bank tat ein Übriges, um die Stimmung zu heben.

Tatsächlich kommt der Spin-off auch in Deutschland in Mode. Bayer hat es im Januar vorgemacht und die margenschwachen Teile des Kunststoffgeschäfts im Verbund mit der Chemiesparte unter dem Namen Lanxess an die Börse gebracht. Der Pharma- und Chemiekonzern Altana bekundete vor drei Wochen seine Bereitschaft zu einem ähnlichen Schritt.

Anders als Konkurrenten wie Samsung Electronics liegt bei Infineon der Anteil der DRAM-Speicherchips am Gesamtumsatz bei überproportional hohen 40 Prozent. Kein Wunder, dass der Preissturz um 30 Prozent im jüngsten Quartalergebnis besonders durchschlug. Die Folge: Mit einem Minus von 125 Millionen Euro standen im abgelaufenen dritten Quartal auf operativer Seite tiefrote Zahlen.

Auch wenn das Überangebot durch hohe Lagerbestände langsam abgebaut ist, ist keine schnelle Anhebung der Preise in Sicht. Mit einer positiven Trendwende bis zum 30. September, wenn das Geschäftsjahr 2005 zu Ende geht, sieht es deshalb schlecht aus.

Jüngste Gerüchte, Siemens würde wieder die Mehrheit an der Speicherchip-Einheit übernehmen, dürften in die Kategorie Sommerloch-Phantasien fallen. Schließlich hat der Elektroriese mit SBS und der Netzwerksparte, um nur zwei Baustellen zu nennen, genug eigene restrukturierungsbedürftige Bereiche.

Und selbst wenn man annimmt, dass Infineon sich des aktuellen Verlustbringers DRAM erfolgreich entledigt, sind die Probleme nicht gelöst. Auch im Kommunikationsbereich, den Chips für Mobiltelefone und Festnetz-Telefonanbieter, stand zuletzt ein negatives EBIT und auch bei den Chips für die Automobil- und Industrieelektronik waren Umsatz und EBIT rückläufig. Kaufargumente sehen anders aus.

Empfehlung: HALTEN

Kurs am 18. August: 7,85 Euro

Stoppkurs: 7,50 Euro

Gruss Ice

§19.08.2005 10:12:00

§

Der Touristikkonzern TUI AG (ISIN DE000TUAG000/ WKN TUAG00) plant Presseangaben zufolge einen milliardenschweren Zukauf im Bereich Containerschifffahrt.

Wie die "Financial Times Deutschland" (Freitagausgabe) berichtet, will TUI an dem Bieterwettstreit um die kanadisch-britische Reederei CP Ships Ltd. (ISIN CA22409V1022/ WKN 797928) teilnehmen. Ein entsprechendes Angebot, das wohl in Kürze bekannt gegeben wird, soll durch eine Kapitalerhöhung finanziert werden. CP Ships gehört als Nummer 16 zu den weltweit größten Container-Liniengesellschaften und hat eine Marktkapitalisierung von umgerechnet 1,39 Mrd. Euro. Durch eine Fusion mit der Schifffahrtstochter Hapag-Lloyd würde der weltweit fünftgrößte Containerschifffahrtsanbieter entstehen, berichtet die Zeitung weiter. Derzeit belegt TUI in diesem Segment den dreizehnten Platz.

Da CS Ships bereits mit anderen Interessenten Gespräche geführt hat, könnte ein von TUI vorgelegtes Angebot den Kaufpreis auf mehr als 2 Mrd. Euro hochtreiben, berichtet die "FTD" unter Berufung auf Brancheninsider weiter. Dabei ist TUI laut dem Bericht bereit, auch ein deutlich höheres Gebot abzugeben. TUI war am Donnerstag auf Anfrage der Zeitung zu keiner Stellungnahme bezüglich der Übernahmepläne bereit.

Am Freitag erklärte der im DAX30 notierte Konzern als Reaktion auf diesbezügliche Medienberichte, dass TUI und Hapaq-Lloyd vor dem Hintergrund der derzeitigen Konzentration auf dem Markt für Containerschiffe regelmäßig Gespräche mit anderen Anbietern führen, unter anderem auch mit CP Ships. Entscheidungen wurden laut der Pressemitteilung des Konzerns bisher nicht getroffen. Ob diese Gespräche in naher Zukunft oder zu einem späteren Zeitpunkt in Allianzen oder Transaktionen münden werden, ist offen, hieß es weiter.

Die Aktie von TUI notiert aktuell mit einem Minus von 2,77 Prozent bei 20,40 Euro.

Gruss Ice

Gruss Ice

Angehängte Grafik:

Ads.jpg (verkleinert auf 73%)

Ads.jpg (verkleinert auf 73%)

Gruss Ice

Angehängte Grafik:

Intel.gif (verkleinert auf 58%)

Intel.gif (verkleinert auf 58%)

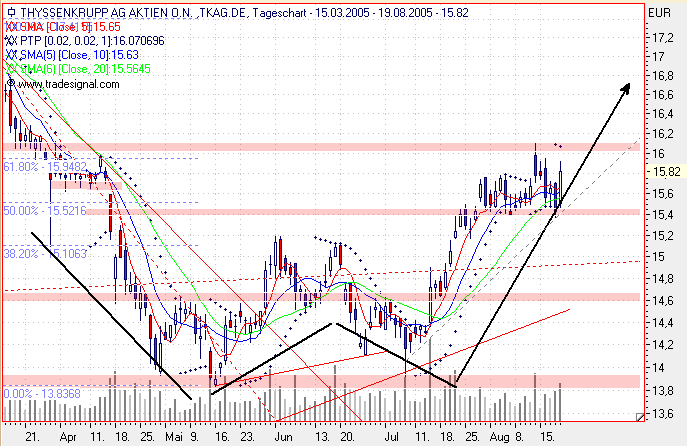

Im daily und im 60er scheinen die Stochs nach oben zu drehen, Allerdings kann man allen anderen Indis nichts positives abgewinnen.

Wenn die Unterstützung bei 25,73 fällt wirds problematisch, m. M.

Viel Glück.

Hast Du einen EW-Tipp auf Lager??

Gruss Ice

Angehängte Grafik:

TKA1908_d.PNG (verkleinert auf 74%)

TKA1908_d.PNG (verkleinert auf 74%)

Postbank nach massiven Kursspruengen Kasse

Von Uwe Raab, firstfive

Die erste und zweite Stelle der Topverkaufliste nehmen die

Titel der Commerzbank und der Deutschen Postbank ein. Ins-

gesamt verkauften in der Berichtswoche vier Vermoegensver-

walter 24.000 Commerzbank-Aktien zwischen 20,75 und 22,41

Euro im Wert von knapp 525.000,-- Euro. Ferner veraeusserten

drei Entscheider 9.500 Aktien der Deutschen Postbank zwischen

43,62 und 44,25 Euro im Wert von rund 417.000,-- Euro. Damit

nutzten die Entscheider die Haussephase insbesondere bei der

Commerzbank aus, die durch Uebernahmegeruechte binnen zwei

Handelstagen um bis zu 14 Prozent nach oben gehievt wurde.

Aber auch bei den Titeln der Deutschen Postbank waren in den

vergangen vier Wochen rund 10 Prozent Kurssteigerung zu

konstatieren. Seit Emission der Aktie im Juni 2004 ist sogar

ein Anstieg von ueber 57 Prozent zu verzeichnen.

Die deutschen Standardwerte gehörten noch im Mai zu den preiswerten Aktien in Europa. Mit dem

Anstieg des DAX hat sich dies jedoch

geändert und gemessen am KGV

haben die Bewertungen angezogen. Allerdings gibt es immer noch

Schnäppchen, die sich in der aktuellen Konsolidierung zum Kauf anbieten. Ein Beispiel: ThyssenKrupp.

DAS PAPIER WIRD derzeit auf Basis des für

2005 erwarteten Gewinns mit einem KGV von

unter acht bewertet. Für das kommende Jahr

liegt die Kennzahl bei weniger als zehn. Das

KGV sollte aber nicht als alleiniges Kriterium

herangezogen werden, gibt es doch meistens

Gründe für eine niedrige Bewertung. Tendenziell ist die Stahlbranche dabei von Haus aus

etwas preiswerter. Zum anderen spielte aber

auch die rückläufige Entwicklung bei den

Stahlpreisen durch die hohen weltweiten Lagerbestände eine Rolle. Sie ließen rückläufige

Ergebnisse bei ThyssenKrupp erwarten.

Keine weitere Drosselung

So waren die Preise nach dem Stahl-Boom

Ende vergangenen Jahres, der zu einer Aufstockung der Lagerbestände führte, unter Druck

geraten. Viele Stahlhersteller senkten daher

ihre Produktion, so auch ThyssenKrupp. Nun

schein sich allerdings bei der Stahlnachfrage

in Westeuropa eine Entspannung abzuzeichnen. Für das kommende Quartal ist daher nach

den Angaben des Unternehmens keine weitere Drosselung der Produktion geplant. Im

vergangenen und im laufenden Jahresviertel

hatte die Gesellschaft ihren Ausstoß um insgesamt 700.000 Tonnen gesenkt.

Prognosen angehoben

Allerdings ist der Effekt auf die Ergebnisse

wohl nicht so dramatisch, wie zunächst angenommen. So hatte ThyssenKrupp im abgelaufenen 3. Quartal des Geschäftsjahres 2004/05

(bis Ende September) zwar einen leichten Ergebnisrückgang zu verbuchen, dennoch hatte

der Vorstand die Prognose für das Gesamtjahr

angehoben. Der Düsseldorfer Industriekonzern, der neben der Stahlerzeugung unter

anderem auch in den Bereichen Automotive,

Aufzügen und Maschinenbau tätig ist, strebt nun einen Vorsteuergewinn (EBT) von rund

1,7 Mrd. Euro an. Bislang hatte Deutschlands

größter Stahlkocher für 2004/05 ein EBT von

1,5 Mrd. Euro angepeilt. Beim Umsatz rechnet

Firmenlenker Ekkehard Schulz weiterhin mit 41 Mrd. Euro. Er zeigte sich somit insgesamt

optimistisch bezüglich des weiteren Jahresverlaufs. Seiner Meinung nach dürften sich die

Lagerbestände nun wieder normalisieren, was

schließlich zu einer Normalisierung der Preise

führen sollte.

Günstige Bewertung und ordentliche Dividende

Alles in allem ist die derzeit oben erwähnte

niedrigere Bewertung übertrieben und angesichts der nach wie vor soliden fundamentalen

Situation könnten Käufe auf dem aktuellen Niveau langfristig Kursgewinne zur Folge haben.

Neben den erwarteten Kurszuwächsen ist dabei auch die Dividende interessant. Nach 0,50

Euro im Vorjahr dürfte sie nun auf mindestens

0,60 Euro aufgestockt werden. Für Value-Investoren ist die Aktie daher ein Kauf.

Börse am Sonntag vom 21.08. 2005

Korrektur hat das 50er RT erreicht, bei nachhaltigem Bruch der Downtrendlinie (rot punktiert), sollte sich eine Chance nach oben eröffnen. Allerdings muß dann der Widerstand bei 59,3-4 überwunden werden.

Auch BAY hat bis zum 38er korrigiert. Mittlerweile deutet sich eine Aufwärtsbewegung der stochs an.

Die 28,05 sollten nicht mehr unterboten werden sonst geht´s doch nochmal eine Etage tiefer.

Gruß, hardyman

Optionen

| Boardmail an "hardyman" |

Wertpapier: Altana |

Angehängte Grafik:

TUI22.PNG (verkleinert auf 49%)

TUI22.PNG (verkleinert auf 49%)