Arques 2006, wieder ein erfolgreiches Jahr

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Gigaset AG |

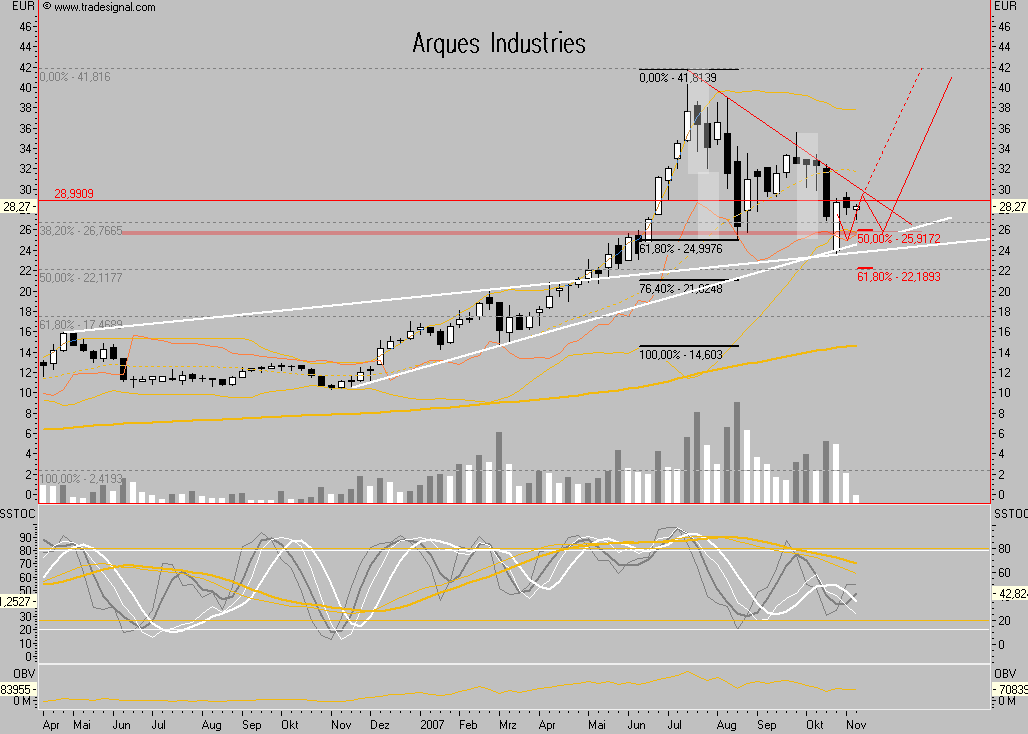

Angehängte Grafik:

2007-11-06_232404.png (verkleinert auf 49%)

2007-11-06_232404.png (verkleinert auf 49%)

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Gigaset AG |

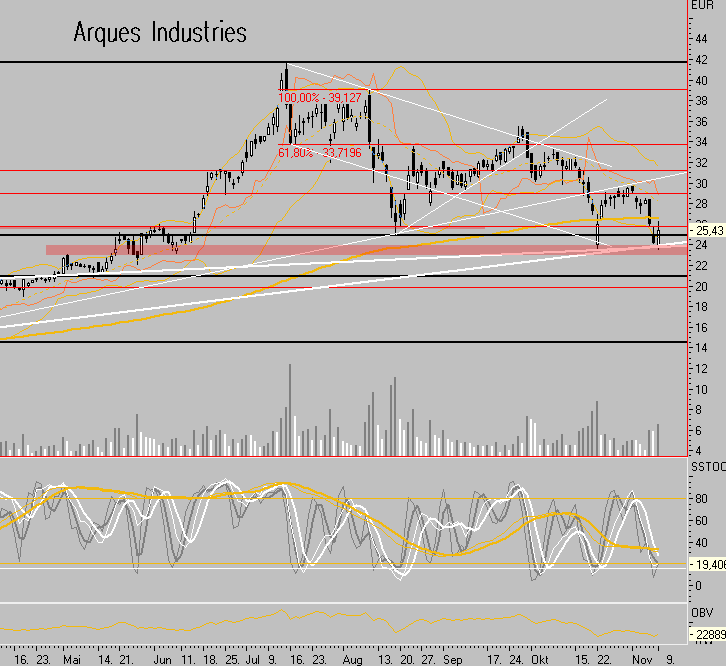

Angehängte Grafik:

2007-11-06_232910.png (verkleinert auf 49%)

2007-11-06_232910.png (verkleinert auf 49%)

Aktienspezialist was ist ein Kreuzwiderstand?

PS: meine meinung, nicht für andere anwendbar...

bei sind in einem ähnlichen Umfeld positioniert

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Gigaset AG |

Angehängte Grafik:

2007-11-11_170304.png (verkleinert auf 70%)

2007-11-11_170304.png (verkleinert auf 70%)

Erwerb: 30. August 2004

Verkauf: 20. Juli 2007

2004 war SKW konkursreif, auf der int. Londoner Versteigerung wollte die Firma niemand kaufen.

"DGAP-News: SKW Stahl-Metallurgie Holding AG deutsch

09:24 12.11.07

Quartalsergebnis

SKW Stahl-Metallurgie Holding AG: SKW Metallurgie setzt gute operative Entwicklung fort

--------------------------------------------------

Neunmonatsumsatz erhöht sich um 10% auf 158,5 Mio. €

EBITDA steigt nach drei Quartalen um 40% auf 15,8 Mio. €

Mittelfristausblick nach ESM-Integration deutlich angehoben

Unterneukirchen, 12. November 2007. Die SKW Stahl-Metallurgie Holding AG

zeigt auch nach drei Quartalen 2007 bei allen wichtigen Finanzkennzahlen

eine deutliche Aufwärtsentwicklung. Der Neunmonatsumsatz kletterte um 10%

auf 158,5 Mio. €. Das EBITDA (Ergebnis vor Abschreibungen, Zinsen und

Steuern) sprang im Jahresvergleich um 40% auf 15,8 Mio. €. Im 3. Quartal

lagen das Umsatzplus bei 17%, die Verbesserung des operativen Ergebnisses

bei 25%.

Die US-amerikanische ESM Group wird ab Oktober 2007 im SKW Metallurgie

Konzern konsolidiert. Die Guidance für den Gesamtjahresumsatz wird daher

auf 235 Mio. € angehoben. Aufgrund zahlungsunwirksamer Fair

Value-Anpassungen im Rahmen der Erstkonsolidierung nach IFRS wird ESM trotz

guter operativer Ergebnisse in 2007 jedoch auf Konzernebene noch keinen

signifikanten Ergebnisbeitrag leisten. Daher behält die bisherige

EBITDA-Prognose von 18,5 bis 19,5 Mio. € für das Gesamtjahr 2007 ihre

Gültigkeit. Ab dem Jahr 2008 werden jedoch der volle Umsatz- und

EBITDA-Beitrag von ESM erwartet. Daher hebt SKW Metallurgie die bestehende

Mittelfristprognose für 2011 beim Umsatz deutlich auf mindestens 360 Mio. €

an. Für die Rendite auf EBITDA-Basis legt der Konzernvorstand die Meßlatte

auf 9%.

'SKW Metallurgie zeigt auch nach drei Quartalen 2007 deutliche

Verbesserungen bei Umsatz und Ergebnis. ESM wird ab 2008 volle Umsatz- und

EBITDA-Beiträge leisten, daher haben wir unsere Mittelfristprognose für

2011 nach oben angepasst', so die Vorstandsvorsitzende der SKW Metallurgie,

Ines Kolmsee.

Bereinigtes EBITDA steigt im 3. Quartal um 25%

Der Konzernumsatz der SKW Metallurgie legte im 3. Quartal um rund 17% von

44,9 Mio. € auf 52,5 Mio. € zu. Kumuliert für neun Monate lag der

Umsatzanstieg bei 10% von EUR 144,2 Mio auf 158,5 Mio. €. Legt man den

USD/EUR-Wechselkurs des Vorjahres zu Grunde, wäre der Umsatz des Konzerns

in diesem Zeitraum noch um 5,6 Mio. € höher ausgefallen.

Auch die Profitabilität des Konzerns wurde weiter verbessert. So stieg die

Bruttomarge im Neunmonatsvergleich von 20,8% auf 25,0%. Der Anstieg des

EBITDA für die ersten neun Monate lag bei über 40% von 11,3 Mio. € auf 15,8

Mio. €.

Bereinigt um Einmaleffekte, also fokussiert auf die operative Performance

des Konzerns, wurde das EBITDA im Neunmonatszeitraum um 28% von 9,5 Mio. €

auf 12,2 Mio. € erhöht. Im 3. Quartal lag das operative Plus bei 25% (von

3,2 Mio. € auf 4,0 Mio. €).

Auch beim EBIT wurde im Neunmonatszeitraum mit 13,9 Mio. € ein deutlich

höherer Wert erzielt als ein Jahr zuvor (9,9 Mio. €). Die

Translationseffekte aus dem schwachen US-Dollar verhinderten ein um noch

ca. 0,5 Mio. € besseres Ergebnis. Der Vorsteuergewinn lag von Januar bis

September bei 14,0 (Vorjahr: 9,4) Mio. €, der entsprechende

Nachsteuergewinn erhöhte sich dank einer deutlich gesunkenen Steuerquote um

über 60% auf 10,7 Mio. €. Bezogen auf ca. 4,4 Mio. Aktien ergibt sich

hieraus ein Ergebnis je Aktie von 2,42 €. Ein sinnvoller Vorjahresvergleich

ist nicht möglich, da SKW Metallurgie erst seit Mitte 2006 eine

Aktiengesellschaft ist.

Unverändert solide Bilanzqualität

SKW Metallurgie weist weiterhin eine überdurchschnittlich hohe

Eigenkapitalquote von 57,0% (31.12. 2006: 59,6%) aus. Der Brutto-Cash-Flow

wurde dank der guten Geschäftsentwicklung von 7,0 Mio. € auf 9,4 Mio. €

verbessert.

Deutlicher EBITDA-Beitrag von ESM ab 2008

Nach dem erfolgreichen Closing der Übernahme der ESM Group wird die neue

US-Tochter ab Oktober 2007 im Segment 'Pulver und Granulate' konsolidiert.

Die Guidance für den Gesamtjahresumsatz 2007 wird entsprechend von bislang

210 bis 230 Mio. € auf 235 Mio. € angehoben.

Zahlungsunwirksame Fair Value-Anpassungen im Rahmen der Erstkonsolidierung

reduzieren ESM-Ergebnis im 4. Quartal

Die bisherige EBITDA-Prognose von 18,5 bis 19,5 Mio. € für 2007 behält ihre

Gültigkeit. Der deutlich positive operative Ergebnisbeitrag der ESM Group

für das 4. Quartal 2007 wird durch zahlungsunwirksame Fair

Value-Anpassungen (Zuschreibung des Lagers auf aktuelle höhere Marktwerte)

im Rahmen der Erstkonsolidierung auf nahezu Null reduziert.

Im Jahre 2008 wird ESM dann trotz der auch im 1. Quartal 2008 zu

erwartenden kleineren Nachlaufeffekte aus der Lagerneubewertung die

erwarteten Umsatz- und EBITDA-Beiträge liefern.

Mittelfristplanung deutlich nach oben angepasst

Die Mittelfristziele der SKW Metallurgie für 2011 wurden nach Integration

der ESM entsprechend nach oben angepasst. Für den Konzernumsatz liegt die

neue Zielgröße bei rund 360 Mio. €. Die EBITDA-Marge soll bis 2011 auf 9%

steigen."

Dass in der Phase der größten Übernahmen der Firma mit excellenten Einkaufspreisen der Kurs so abschmiert ist unverständlich. Es sind keine Beteiligungen über 3% bekannt. Sollten Fonds verkaufen, müsste der Verkaufsdruck sich eigentlich dem Ende zuneigen. Da bei Arques Quartalsvergleiche wenig Sinn machen ist der realistische Ausblick wesentlich interessanter. Da die Informationslage zu den einzelnen Beteiligungen äußerst gering ist, ist man hier leider auf gutes Research der Analysten angewiesen.

Auch unter anderem gegenüber Aurelius ist Arques stark unterbewertet.

Bei der Beteiligungsgesellschaft Blackstone Group L.P. fiel im dritten Quartal ein Verlust von 113,2 Millionen Dollar an. Das Ergebnis beinhaltet nicht barwirksame Sonderbelastungen von 802,6 Millionen Dollar im Zusammenhang mit Aufwendungen für Aktien in Form von Abfindungen aus dem Börsengang. Im Vergleichszeitraum des Vorjahres erwirtschaftete Blackstone einen Gewinn von 372,5 Millionen Dollar. Die Erlöse stiegen von 461,5 auf 526,7 Millionen Dollar. Wie das Unternehmen am Montag weiter mitteilte, hat die weltweite Kreditkrise die Finanzierung von Deals erschwert. Dies betreffe besonders den fremdfinanzierten Bereich. Damit werde für die Gründung neuer Unternehmen und Aufkäufe durch Beteiligungsgesellschaften ein dämpfender Effekt geschaffen. Die Konstruktion sehr großer fremdfinanzierter Transaktionen werde sich so lange als schwierig erweisen als sich die Bedingungen im Kreditmarkt nicht verbessert haben. Das vom Kreditmarkt unabhängige Beratungsgeschäft weist jedoch weiter Wachstumsraten auf.

http://www.stock-world.de/news/article.m?news_id=2431668

Performance heute: bislang -12%

verkaufsdruck ohne ende

Angehängte Grafik:

bb.png (verkleinert auf 63%)

bb.png (verkleinert auf 63%)

Aber alles kein Problem: In wenigen Tagen kommen ja "sehr, sehr gute Zahlen"!

Angehängte Grafik:

aqu12m.png (verkleinert auf 85%)

aqu12m.png (verkleinert auf 85%)

Charttechnik hilft bei Arques leider meiner Meinung nach auch nicht weiter.

So long

Arques - Ende der Erfolgsstory?

15:00 14.11.07

Quelle: www.geldanlage-report.de

Beim Blick auf den jüngsten Kursverlauf von Arques werden bei erfahrenen Anlegern böse Erinnerungen wach.

Die Beteiligungsgesellschaft, die sich auf die Sanierung von Unternehmen in Problem- und Umbruchsituationen spezialisiert hat, hat eine geradezu sensationelle Entwicklung hinter sich. Über einen Manteldeal quasi durch die Hintertür an die Börse gekommen, hat sich der Kurs von den Tiefstständen im Jahr 2003 in der Spitze ver-zweihundert-facht. Das Papier stieg von rund 20 Cent auf über 40 Euro in der Spitze.

In diesem Jahr schaffte man nun sogar den Sprung in den MDAX. Doch seither will es bei den Starnbergern nicht mehr so richtig rund laufen. Ein untrügliches Anzeichen für Gefahr im Verzug ist häufig eine erhöhte Fluktuation im Vorstand.

Nach Dr. Peter Löw wird nun zum Jahresende überraschend auch Markus Zöllner das Unternehmen verlassen.

Zudem hat Arques nach ersten Misserfolgserlebnissen seinen Nimbus als unfehlbarer Sanierer verloren. Die an die Börse gebrachte Tochtergesellschaft Arquana, die sich auf Sanierungsfälle in der Druckindustrie konzentriert, ist nun selbst zum Sanierungsfall geworden. Eine Beteiligung von Arquana musste bereits Insolvenz anmelden, die liquiden Mittel schrumpfen immer mehr. Die Aktie ist von über 27 Euro auf aktuell nur noch 1,66 Euro abgestürzt.

Alles andere als rund läuft es auch bei einem weiteren Arques-Unternehmen, der Tiscon AG. Auch Tiscon seinerseits firmiert - nach der Mehrheitsübernahme durch die Starnberger (71 Prozent) als Beteiligungsgesellschaft - und zwar im Bereich Distribution von IT-Produkten.

Mit der erfolgserprobten Buy&Build-Strategie (Zukauf von verschiedenen Unternehmen aus der Branche, die dann durch Synergieeffekte bei Einkauf und Verwaltung auf Profitabilität getrimmt werden sollen) und Arques im Hintergrund wurde die Neuausrichtung von euphorisierten Aktionären gefeiert.

Von zwei bis auf knapp 12 Euro stieg das marktenge Papier innerhalb weniger Monate - ohne dass es konkrete positive News gegeben hätte. Auch aus dem Jahresbericht im Mai dieses Jahres konnte wenig Konkretes über den tatsächlichen Verlauf des neuen operativen Geschäfts entnommen werden.

Im Halbjahresbericht vom August wurden dann erste Probleme bei den Tochtergesellschaften Topedo und Chikara gemeldet. Die gleichzeitig gute Entwicklung der wichtigsten Beteiligung, der COS Distribution sorgte nochmals für einen kurzen Aufschwung des Papiers.

*Undurchsichtige Ertragslage

Seither warten Aktionäre vergeblich auf weitere Neuigkeiten. Der Kurs befindet sich gleichzeitig im freien Fall und ist nun fast wieder bei zwei Euro angekommen. Kein Wunder, dass die Kleinaktionäre auf den einschlägigen Diskussionsforen der Verzweiflung nahe sind.

Sollten bei Tiscon wirklich akute Probleme bestehen und die schlechten Nachrichten wie so oft in letzter Zeit (Conergy, Sto) nachgeliefert werden, dann wäre Arques als Mehrheitsaktionär auch finanziell richtig betroffen.

Die entscheidende Frage geht meiner Ansicht nach aber wesentlich tiefer: Ist das Geschäftsmodell von Arques auch in einem schwierigeren konjunkturellen Börsenumfeld funktionstüchtig? Innovativ ist es durchaus: Man kauft Unternehmen mit wenig Eigenkapital und unterhalb des Substanzwertes, also sehr günstig ein, und versucht sich dann als Sanierer. Das Risiko bei Misserfolg ist dabei überschaubar, das Potenzial bei erfolgreicher Umsetzung enorm.

Der enorme konjunkturelle Aufschwung in den letzten Jahren hat Arques dabei glänzend in die Karten gespielt und gemeinsam mit der - ohne Zweifel vorhandenen - hohen Kompetenz des Managements für einige tolle Erfolgsstorys gesorgt. Dabei hat sich der Net Asset Value (also der innere Wert des Unternehmens) vervielfacht.

Das Paradebeispiel war die erfolgreiche Sanierung und der anschließende Börsengang von SKW Stahl (SKWM01), wo Arques seinen Kapitaleinsatz vervielfacht hat.

Lesen Sie morgen den 2. Teil zum Thema

„Arques - Ende der Erfolgsstory?“

Jetzt gratis anmelden und die aktuelle Ausgabe lesen:

http://www.geldanlage-report.de

Viel Erfolg bei Ihrer Geldanlage wünscht Ihnen

Ihr

Armin Brack

Chefredakteur Geldanlage-Report

www.geldanlage-report.de

Aktueller Kurs von SKW: 29,50 EUR

Angehängte Grafik:

skw.gif

skw.gif

Die Stimmen mehren sich, dass wir im Dow die 7000 eher wieder sehen, als die 14.000 Punkte;wie ist eure Meinung???

Phasen schon häufiger "durchlebt" und würdest viel ruhiger

bleiben.

Wer die Zahlen und Bilanzen seine Werte (Arques ?) allerings

nicht vernünftig analysiert(en kann), sollte in der Tat der-

zeit sehr beunruhigt sein.

Fundamentale Werte wie z.B. Firma X oder Y werden diese Phasen

nach Rücksetzern von 10, 15 oder vielleicht 20% innerhalb

kurzer Zeit überkompensieren. Einige Luftschlösser werden

hingegen platzen und nicht wieder auf die Beine kommen -

dazu gehört allen voran eine Arques !

Aber das habe ich diesem thread hier schon vor Monaten ver-

sucht zu erklären - erfolglos ...

Nur meine Meinung.

Die Megasaudummen Ami-Banker haben, wie es langsam so scheibchenweise ans Tageslicht kommt nicht 1 Billion, sondern das doppelte mit ihren schon an Wahnsinn grenzenden Kreditvergaben in den Sand gesetzt!!

Was das bedeutet, hat die Welt wahrscheinlich in der Finanzbranche noch nicht erlebt, es könnte schlimmer kommen, wie 1929 und 1987 zusammen!!

Viele mit schwarzem Humor sprechen von einer Ralley Richtung DAX 2000!!

Natürlich laden die ANALysten weiter zum Einstieg ein und blasen zur Jahresendralley, um noch den letzten kleinen Anleger um Haus und Hof zu bringen!!

Die Milliardäre indes ziehen ihr Geld fleißigst aus den Aktien ab, sie wissen mehr als der kleine Deutsche Michel!!

Die Finanzkrise bei den an Dummheit nicht zu übertreffenden Ami-Bänker´n ist erst zu max.10% ausgestanden, die große Überraschung steht uns leider noch bevor,ich bin bestimmt kein Pessimist, denn jeder will an der Börse seinen Lebensstandard durch Zugewinne aufbessern,aber ich bin Realist und sehe die Kurse von Spitzenunternehmen, die niedriger stehen, als nach der Horror-Baisse von 2000-2003.

Ohne ein massives "Gewitter" mit einem Crashpotential von mind.noch mal -20% sehe ich keine steigenden Kurse mehr und schon gar nicht eine 2008-Hausse!!

Einen schönen Sonntag!!