Steinhoff Informationsforum

Anahnd der im CVA auf Insolvenzniveau wertgeminderten europäischen Assets lässt sich in etwa abschätzen, wohin die Wertaufholungsreise gehen kann, das IPO der Pepco Group steht ja schon deutlich über der Gesamtinvestmentbewertung der Neewco 7 Zwischenholding:

Steenbok Newco 7 Ltd:

Umfasst britischen TK: Pepco Group, APAC und damals noch die Blue Group

Investmentbewertung 2020:

1.320.497.297 €

2019:

1.320.497.297 €

Quelle:

„Full Accounts made up to 30 September 2020“

https://...information.service.gov.uk/company/11729104/filing-history

Steenbok Newco 8 Ltd:

Umfasst die Conforama und Lipo Gruppe:

Investmentbewertung:

1 €

2019:

1 €

Quelle:

„Full Accounts made up to 30 September 2020“

https://...information.service.gov.uk/company/11729128/filing-history

Steenbok Newco 9 Ltd:

Umfasst die Stripes US Holding Inc., seit 07.09.2021 Mattress Firm Group Inc.

Investmentbewertung 2020:

44.652.406,00 €

2019:

44.652.406,00 €

Quelle:

„Full Accounts made up to 30 September 2020“

https://...information.service.gov.uk/company/11729105/filing-history

Wertaufholung der Investments in Newco 7:

Durch Börsengang Pepco Group

Weitere Wertaufholung in Newco 7 durch Börsengang in Australien möglich.

Wertaufholung der Investments in Newco 8:

Vielleicht kommt da etwas aus dem Lipo Verkauf und auch aus dem Conforama-Dilemma heraus.

Wertaufholung der Investments in Newco 9:

Börsengang und damit Marktbewertung der Mattress Firm Group Inc.

Hier steckt also ein großes Potential, welche in 2021 und auch demnächst noch in 2022 gehoben werden kann.

Der gestiegene Marktwert der Pepkor Gruppe in ZA und dessen wertaufholende Wirkung sind in der SIHL 2021 nachzulesen:

https://www.steinhoffinternational.com/downloads/...gs%20-%202021.pdf

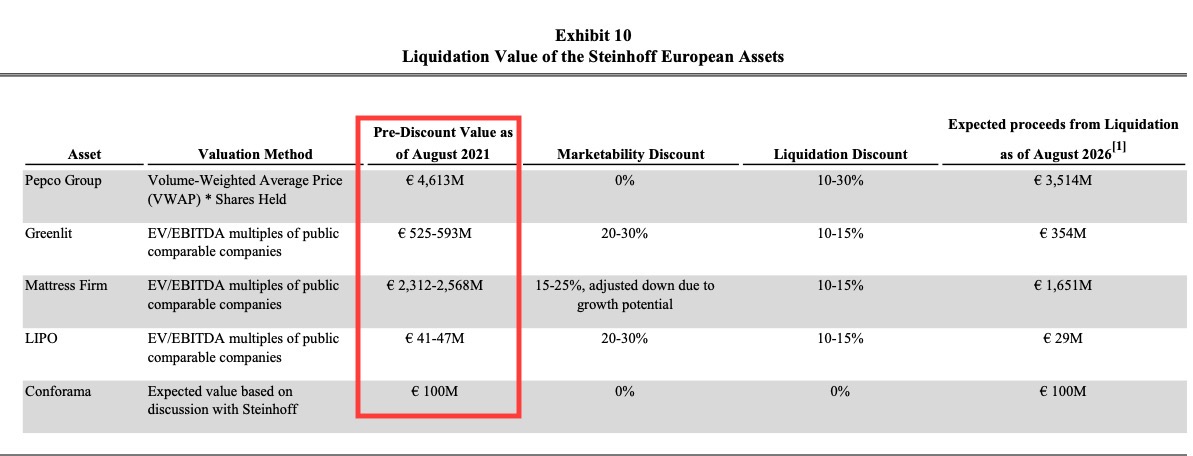

Zur Veranschaulichung der Marktwertbestimmung genügt mal ein Blick in Exhibit 10 des entsprechenden SoP Dokuments für die Newco 3 Group, Exhibit 8 und 9 ergeben einen Einblick in die Südafrikagruppe:

https://www.steinhoffsettlement.com/media/3568220/...off_exhibits.pdf

Angehängte Grafik:

bildschirmfoto_2022-01-12_um_17.jpg (verkleinert auf 42%)

bildschirmfoto_2022-01-12_um_17.jpg (verkleinert auf 42%)

Da ging es von der Art der Umsätze auf Xetra ähnlich zu. Kurze Pausen, dann mehrere größere Order. Das sieht also nett aus auf Xetra. Ja ich weiß, kein Vergleich möglich und Umsätze noch uninteressant. Jedoch finde ich es ganz interessant, dass jetzt seitens der Instis anscheinend doch was geht.

Das Leben ist auf einmal so schön und ich bin nur noch am grinsen :-)

Allen wirkluch langfristig investierten weiterhin viel viel Erfolg, auch wenn es bis zum Floorprice zwischendurch noch mal etwas ruckeln kann.

Be strong and stay very very long on your way to be rich in paradise!

Meine Meinung, keine Handelsempfehlung!

Nach 4 Jahren im Minus, der Prüggel die man eingesteckt hat nur Menschlich.

Trotzdem hoffe ich mir das ich nicht mehr günstiger zurück kaufen darf!

Der Kurs will nach oben und das ist für uns alle wichtig.

Huey

PS: Ich glaube, dass gerade über Xetra institutionelle Käufer am Ball sind! Die 400 oder 500 Millionen (Volumen) werden wir trotz des Kurses in diesem Jahr noch überschreiten. Wenn nicht, bitte ich um eine Sperre von drei Monaten!

Optionen

| Boardmail an "Max84" |

Wertpapier: Steinhoff International |

Optionen

| Boardmail an "katzenbeissser" |

Wertpapier: Steinhoff International |

Aber das war bei Infineon genauso bei 40 Cent und jetzt…aber mit der Wertaufholung wird dies trotzdem noch best case this year..so und jetzt bitte weitermachen..

Long..

Optionen

| Boardmail an "Josemir" |

Wertpapier: Steinhoff International |

Im Nachbarforum wurde geschrieben , dass die SH Anleihen 17% gestiegen sind. Kann das jemand bestätigen?

Long..

Optionen

| Boardmail an "Josemir" |

Wertpapier: Steinhoff International |

Sehr gutes Zeichen !!!

Optionen

| Boardmail an "Antifuture" |

Wertpapier: Steinhoff International |

ich depp war leider nicht dabei!!!!

hab aber nebenbei Steinis gekauft dann wieder mit Verlust verkauft und wieder

gekauft hab seither brrrrrrrrrrrrr und pfffffff!!!

bin eh mehr der Käufertyp!!

isch doch richtig oder!?

War nur ein Zufall, dass ich es gesehen hatte, aber Glück muss man auch mal als Nichttrader haben :)

Und diese Floskel möchte ich auch einmal anwenden:

Wer jetzt Steinis verkauft, der hat die Kontrolle über sein Leben verloren ;)

Optionen

| Boardmail an "uccis" |

Wertpapier: Steinhoff International |

#1266

Und den möglichen Wertzuwachs sollte man natürlich unter der Beachtung des gehaltenen Anteils am Gesamtinvestment betrachten.

Nichtsdestotrotz versetzt uns eine Wertsteigerung dieser Investments in Refinanzierungsverhandlungen in eine wesentlich bessere Situation.

Ich gehe nicht davon aus, dass man alle Schulden über die Brechstange loswerden möchte.

Die Schulden belasten unsere SIHNV, deren Aktie wir halten nicht direkt, sondern indirekt über die "Bad-Banks" Lux Finco 1 und 2. Wir haben über die CPU nur eine Zweitzahlungsverpflichtung, deren Lebensdauer nicht unendlich ist.

Da wir eine Beteiligungsholding sein wollen, haben wir also neben guten Beteiligungen (Assets) auch schlechte (Schulden) ;-)